Давайте посмотрим, что движет глобальной конкуренцией. Все начинается с последовательности действий и противодействий. Агрессивный конкурент принимает решение использовать движение денежной наличности, созданной на отечественном рынке, для субсидирования атаки на рынки иностранных конкурентов, ориентированных на внутренний спрос. [c.281]

Дискриминационный характер финансовой политики иностранных нефтяных компаний ярко проявляется в структуре их эксплуатационных расходов и в порядке использования прибылей. Все закупки материалов, приборов и т. п. (за исключением незначительных закупок на местных рынках) иностранные компании производят за границей вместо того, чтобы отдавать приоритет местным предприятиям. Свыше 60% оборота иностранных нефтяных компаний оседает за границей. Между тем, по данным исследований, проведенных по заданию ОПЕК, прибыли иностранных нефтяных компаний в арабских странах составляют 65—114% в год на вложенный капитал. Невозвращение прибылей иностранными компаниями в страны, в которых добывается нефть, тем более недопустимо, что эти компании сокращают работы по поискам новых нефтяных месторождений в арабских странах. За 1958—1969 гг. нефтяные компании капиталистических стран затратили на геологоразведочные работы 13 645 млн. долл., из них в странах Ближнего Востока — лишь 485 млн. долл. (3,5%). Затраты на геологоразведочные работы на Ближнем Востоке ежегодно составляли 40 млн. долл., т. е. 1 % прибылей иностранных компаний. На развитие нефтяной промышленности в странах Ближнего Востока и Африки были затрачены соответственно только 18,2 и 10,7% общего объема капиталовложений нефтяных компаний, а на развитие в них нефтехимической промыш- [c.175]

Каждое государство имеет собственные денежные средства, именуемые валютой. Развитая система международной торговли возможна в условиях, когда импортеры и экспортеры могут обменивать свои национальные валюты достаточно свободно. Иностранные валюты покупаются и продаются банками по определенному валютному курсу. Курс, меняющийся во времени, устанавливается по итогам регулярно проводимых торгов на рынке иностранных валют. Те из национальных валют, которые свободно принимаются к обмену и оплате в экономически развитых странах, именуются свободно конвертируемыми валютами. Величина курса отражает спрос на национальные товары и услуги. [c.18]

Система маркетингового исследования рынка иностранных инвестиций включает в себя следующие этапы [c.33]

Комплексное исследование рынка иностранных инвестиций целесообразно проводить по следующим направлениям [c.38]

Последователи этой концепции признают ее уязвимость. Например, американский экономист Г. Джонсон пришел к выводу, что реакция платежного баланса на изменения валютного курса оказывается медленной, а свободно колеблющиеся валютные курсы не могут ослабить спекулятивные потоки капиталов. По мнению Дж. Вайнера, даже в мире свободных рыночных цен невозможно представить рынок иностранных валют, в деятельность которого государство не вмешивается прямо или косвенно. Полностью свободно колеблющиеся курсы являются, вероятно, недостижимой вещью, если определять их точно 2. Тем самым признается неизбежность вмешательства государства в валютные отношения. Нестабильность плавающих валютных курсов подрывает уверенность экономических агентов. Поэтому на практике предпочтение отдано режиму регулируемых плавающих валютных курсов. Совещания семерки ведущих стран подтвердили этот принцип. Введено понятие пределов колебаний курсов. Биржевой кризис 1987 г. вновь (как и в середине 70-х годов) выявил необходимость коллективной валютной интервенции США, ФРГ, Японии для стабилизации доллара и других ведущих валют. [c.59]

Наконец, около 25 стран, выбрав какой-либо режим валютного курса, одновременно практикуют множественность курсов своей валюты по экспорту, импорту или во внешней торговле в целом. Суть множественности курсов состоит в том, что на различные экспортные товары вводятся курсы, отличающиеся от курса центрального банка страны. Как правило, более низкий курс устанавливается на товары, в экспорте которых заинтересована данная страна. Тогда при обмене заработанной на внешних рынках иностранной валюты на национальную экспортер получает большее количество национальных денег, т.е. своего рода экспортную премию. Последняя, в свою очередь, может быть использована для расширения производства определенной экспортной продукции. В международной практике широко известны изюмный курс Турции, хлопковый — Египта, кофейный — Бразилии и др. Эффективность множественности курсов, однако, не очень велика при сильной инфляции в этих странах. Инфляция размывает и искажает ценовые пропорции внутри страны, в результате чего экспортеры или импортеры не получают необходимых экономических импульсов даже при наличии льготных валютных курсов. [c.119]

Рынок еврооблигаций объединяет рынки иностранных облигаций и еврооблигаций. Иностранные облигации продаются на определенной бирже, тогда как еврооблигации могут котироваться на любых биржах. Иностранные облигации эмитирует нерезидент, они номинированы в национальной валюте и выпускаются по правилам страны эмиссии. [c.726]

Нестабильность и сложность внешней обстановки, обострение конкуренции на рынках сбыта продукции, захват отечественного рынка иностранными товаропроизводителями способствуют ухудшению положения российских предприятий, падению спроса на их продукцию и возникновению риска невостребованности продукции, выход которого за пределы допустимого не только ослабляет экономическую безопасность предприятий и может привести их к банкротству, но и отрицательно отражается на экономической безопасности России в целом. [c.6]

Распоряжение резидента о переводе купленной на валютном рынке иностранной валюты должно содержать [c.553]

Более конкретно, когда резиденты США покупают иностранные товары, они обменивают банковские депозиты в долларах на банковские депозиты в иностранной валюте. Такие операции в конечном итоге совершаются на рынке иностранной валюты, на котором несколько сотен дилеров (в основном банки) готовы купить или продать банковские депозиты, выраженные в различных иностранных валютах. Общий объем валютных операций на основных мировых рынках превышает 1500 млрд. долл. в день. [c.748]

Многие крупные российские предприятия, особенно с иностранным участием, используют зарубежные программные средства автоматизации бухгалтерского учета. Они поставляются на отечественный рынок иностранными фирмами-разработчиками через отечественных дистрибьюторов, которые обычно и занимаются их внедрением и обслуживанием. Как правило, это программные комплексы, входящие в состав комплексных информационных систем управления, интегрирующих разные функциональные подсистемы автоматизации управления хозяйствующим субъектом. Как уже отмечалось ранее, в таких системах программные средства автоматизации бухгалтерского учета являются лишь одной из компонент. [c.257]

Поскольку финансовая деятельность — это деятельность, основывающаяся на деньгах и денежном обращении, то в систему финансового права входит институт деньги и денежное обращение , а также валютное регулирование. Для финансовой деятельности государств большое значение имеет присутствие на финансовом рынке иностранной валюты, поэтому об институте валютного регулирования мы также поговорим. [c.30]

Лицензирование состоит в том, что на зарубежном рынке иностранный лицензиар (фирма, продающая лицензию) вступает в соглашение с местным лицензиатом (получателем лицензии), предлагая права на использование одной или нескольких технологий, ноу-хау, товарного знака, патента или какой-то иной ценностной значимости в обмен на гонорар или лицензионный платеж. Обычно лицензиар передает эксклюзивные права на производство и продажу продукции в определенном географическом регионе в течение определенного времени за лицензионный платеж (роялти), зависящий от объема продаж. Лицензия может относиться к использованию патента на продукт или технологический процесс, авторского права, товарного знака или торгового секрета и ноу-хау (например, спецификации продукции или документам по данному технологическому процессу). [c.220]

Активное проникновение на российский рынок иностранного капитала, сопровождающееся оттоком национального капитала за пределы страны, порождает множество проблем экономического, социального и психологического свойства. Между тем, интеграция российской экономики в мировое экономическое пространство — процесс необратимый. Принципы и этика цивилизованного бизнеса все глубже и глубже проникают в сознание российского предпринимателя и его повседневную деловую практику. К сожалению, история отечественного бизнеса насчитывает еще слишком мало лет, чтобы в России успел сформироваться новый тип бизнесмена, свободного от тяжкого наследия социализма и азарта периода дикого капитализма. [c.9]

Все это повлекло за собой дестабилизацию российских финансовых рынков. Иностранные инвесторы в массовом порядке начали забирать свои деньги — это называется отток капиталов . Зашатался рынок межбанковских кредитов, почти как это было в 1995 году — выросли процентные ставки, кредиты выдавались только особо доверенным партнерам. Некоторые банки начали испытывать трудности, потому что в связи со снижением учетной ставки (процента, по которому Центральный банк кредитует коммерческие) обесценились ГКО, акции и некоторые другие ценные бумаги. Чтобы рассчитываться с вкладчиками (кредиторами), эти бумаги приходилось предлагать для продажи, и они еще больше дешевели. Банки терпели значительные непредвиденные убытки. Все это привело в начале декабря к первым симптомам банковского кризиса невыполнению рядом банков обязательств по оплате и по поставке ценных бумаг, а также к требованиям предоплаты контрактов на финансовых рынках. [c.251]

Конкурентный рынок. Реальные рынки иностранных валют относятся к тому типу рынка, какой мы изучали в главе 3. Это конкурентные рынки, для которых характерно большое число покупателей и продавцов, имеющих дело со стандартизованными продуктами , такими, как американский доллар, немецкая марка, английский фунт, шведская крона или японская иена. [c.115]

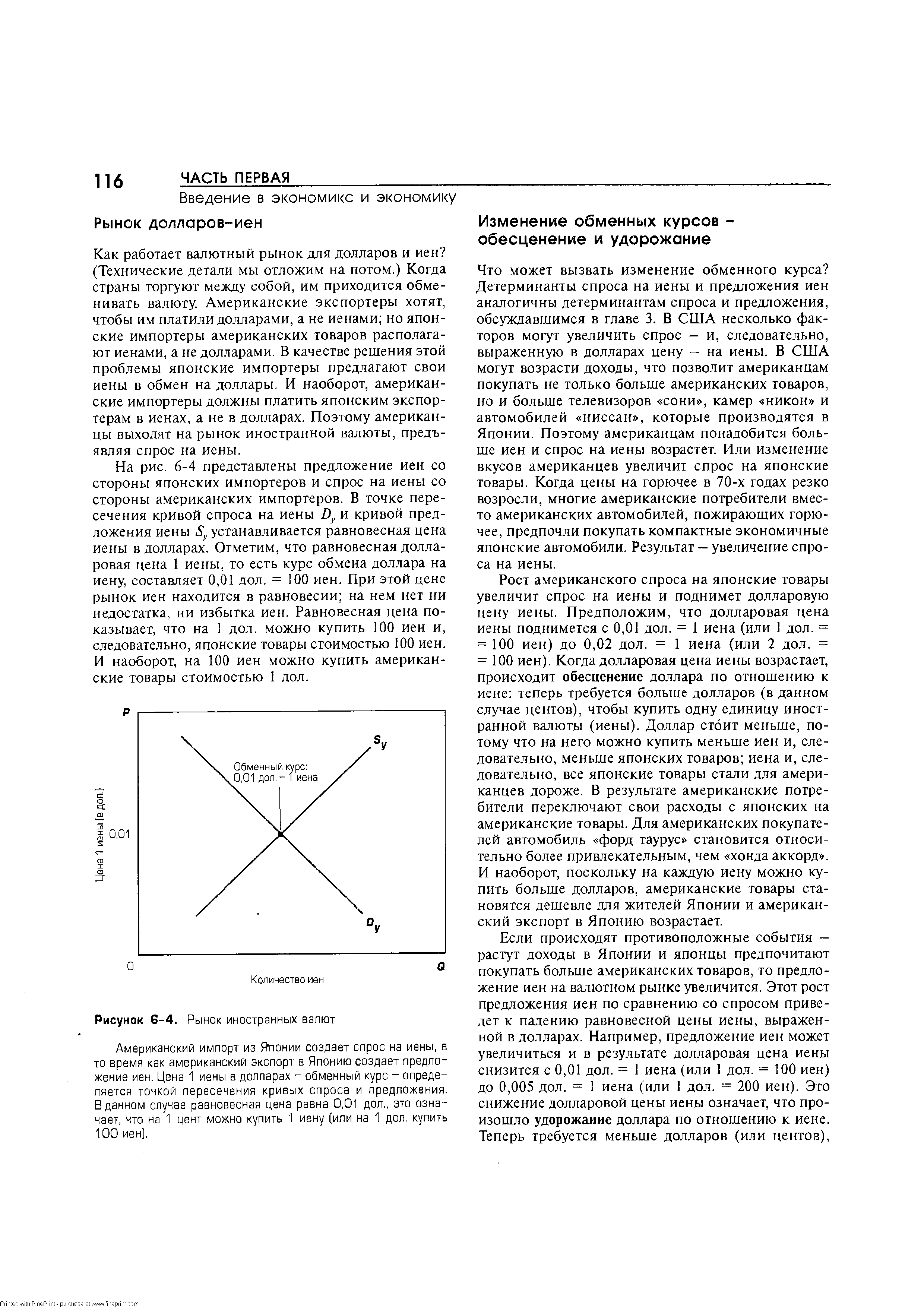

Как работает валютный рынок для долларов и иен (Технические детали мы отложим на потом.) Когда страны торгуют между собой, им приходится обменивать валюту. Американские экспортеры хотят, чтобы им платили долларами, а не иенами но японские импортеры американских товаров располагают иенами, а не долларами. В качестве решения этой проблемы японские импортеры предлагают свои иены в обмен на доллары. И наоборот, американские импортеры должны платить японским экспортерам в иенах, а не в долларах. Поэтому американцы выходят на рынок иностранной валюты, предъявляя спрос на иены. [c.116]

| Рисунок 6-4. Рынок иностранных валют |  |

Очень большое число фирм. Основной чертой чисто конкурентного рынка является наличие огромного множества независимо действующих продавцов, обычно предлагающих свои продукты на высокоорганизованном рынке. Примером служат рынки сельскохозяйственной продукции, фондовая биржа и рынок иностранных валют. [c.502]

Выделите аспекты структуры и поведения автомобильной промышленности, которые характерны для олигополии. Почему Большая тройка в 70-х и 80-х годах уступила долю внутреннего рынка иностранным производителям Какова была реакция внутренних производителей на усиление иностранной конкуренции [c.591]

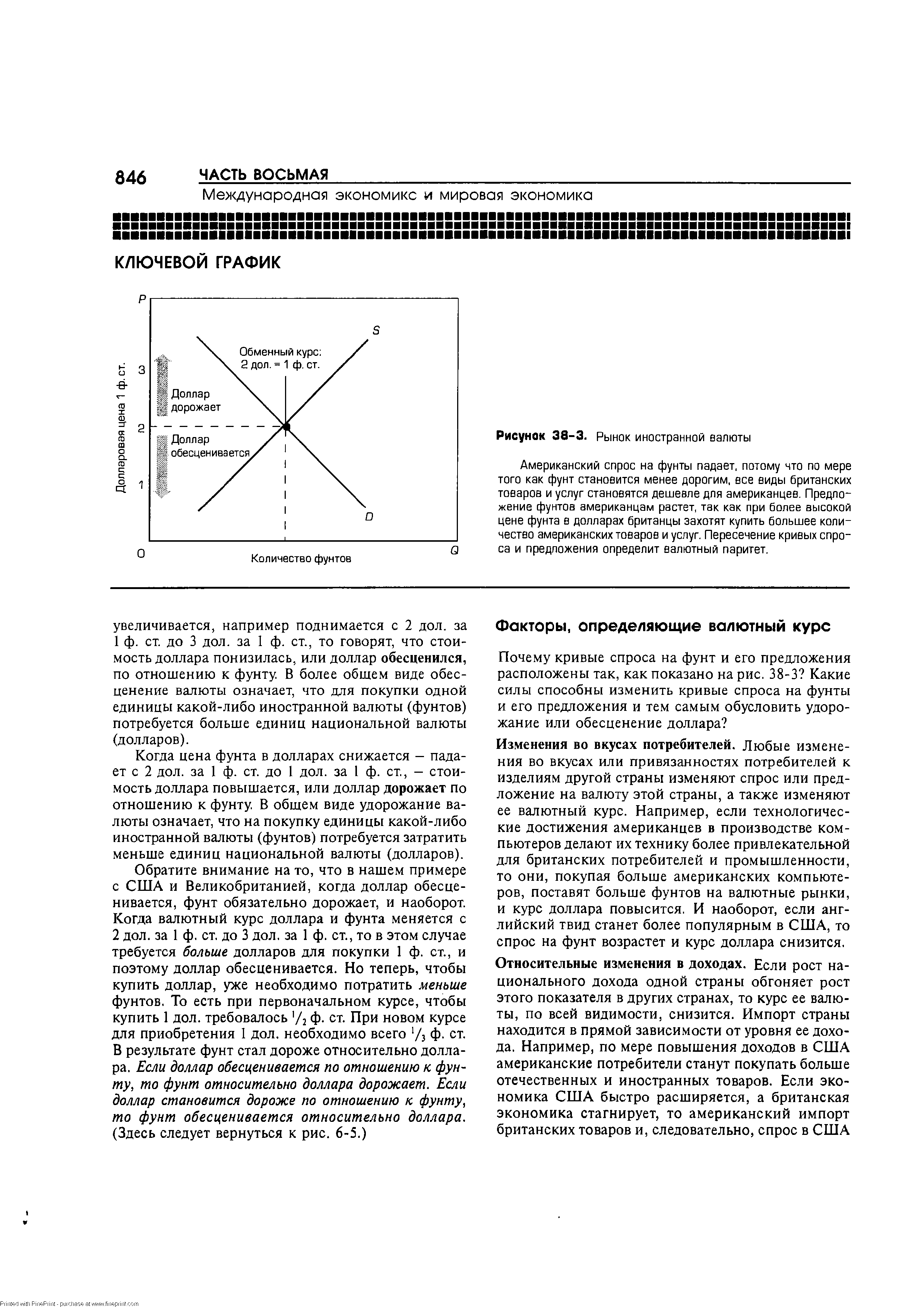

Как масштабы, так и устойчивость дефицита или излишка платежного баланса, а также характер мер, предпринимаемых страной для преодоления несбалансированности, зависят от применяемой системы валютных курсов. Существуют два полярно противоположных варианта систем валютных курсов 1) система гибких, или плавающих валютных курсов, при которой курсы обмена национальных валют определяются спросом и предложением 2) система жестко фиксированных валютных курсов, при которой изменениям курсов в результате колебания спроса и предложения препятствуют государственное вмешательство в функционирование рынков иностранных валют или другие механизмы. [c.845]

| Рисунок 38-3. Рынок иностранной валюты |  |

Но страны также признают, что краткосрочные изменения обменных курсов, возможно, усиленные покупками и продажами спекулянтов, могут уменьшить потоки товаров и финансов. Более того, некоторые долгосрочные изменения курсов могут быть нежелательными. Поэтому время от времени центральные банки различных стран вмешиваются в действие рынков иностранной валюты, покупая или продавая крупные суммы определенной валюты. Они управляют курсами или стабилизируют их, влияя на спрос и предложение валюты. Приведем два примера. [c.856]

Раннее введение проблем международной экономике. Принципы и организация международной экономике вводятся достаточно рано. В главе 6 рассматривается рост объемов международной торговли, ее основные участники, специализация и сравнительные преимущества, рынок иностранных валют, та- [c.998]

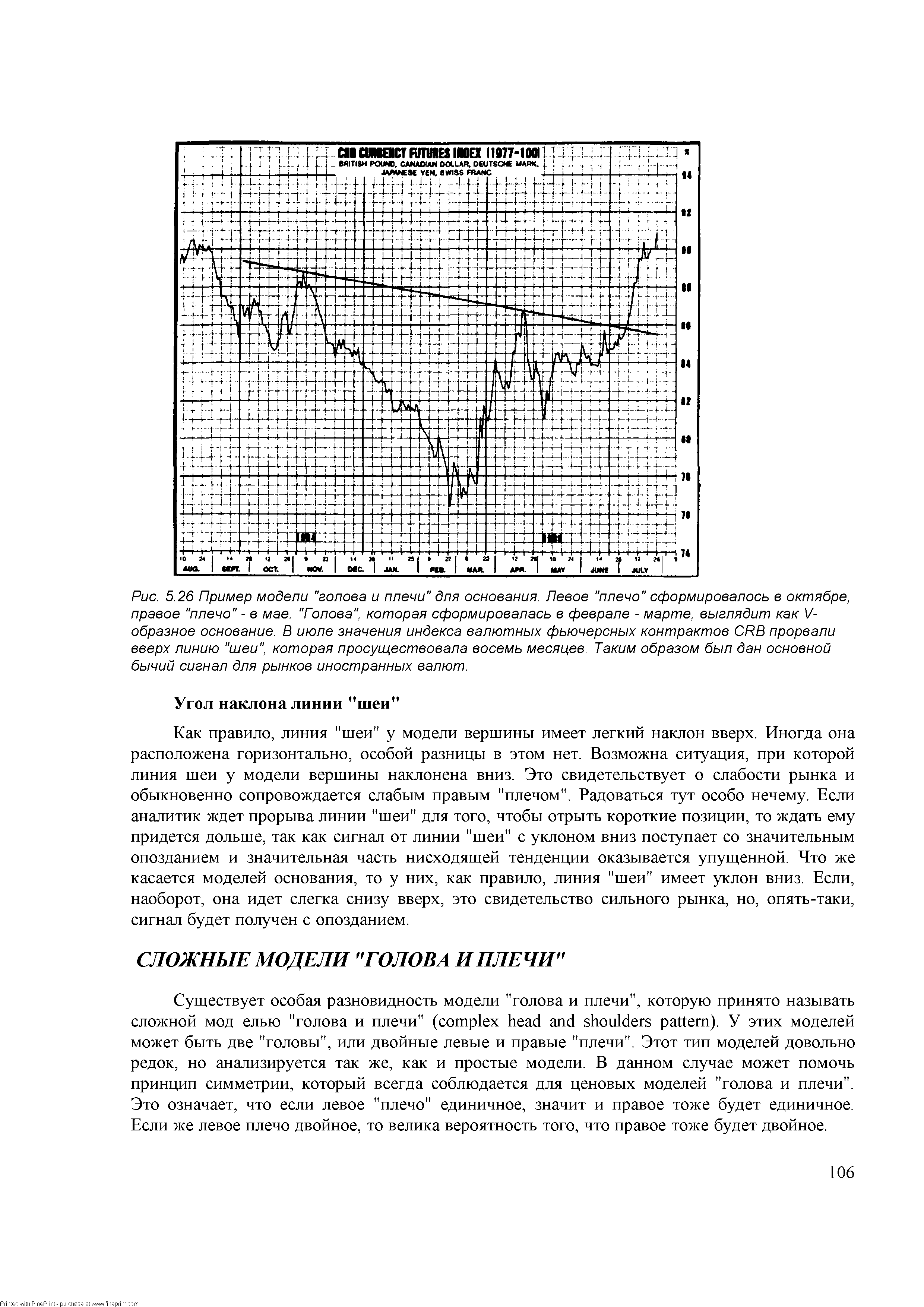

| Рис. 5.26 Пример модели "голова и плечи" для основания. Левое "плечо" сформировалось в октябре, правое "плечо" - в мае. "Голова", которая сформировалась в феврале - марте, выглядит как V-образное основание. В июле значения индекса валютных фьючерсных контрактов RB прорвали вверх линию "шеи", которая просуществовала восемь месяцев. Таким образом был дан основной бычий сигнал для рынков иностранных валют. |  |

Основным инструментом анализа относительной силы являются коэффициенты. (В данном контексте термин анализ относительной силы подразумевает сравнение двух активов с помощью ценовых коэффициентов его не следует путать с индексом относительной силы (RSI) - осциллятором, который разработал Уэллс Уайлдер.) Графики коэффициентов позволяют сравнивать любые два актива независимо от того, в каких единицах выражена их цена. Товары могут оцениваться в центах за бушель, долларах за унцию, центах за фунт. Индекс СКВ измеряется в пунктах. Анализ коэффициентов - универсален. Особую важность представляет возможность сравнивать с его помощью любые два актива, принадлежащие к различным финансовым секторам, например, индекс RB (товарные рынки), иностранные валюты, казначейские облигации, фьючерсы на индексы акций. Эта тема будет рассматриваться в главе 12. Тем не менее, и данный метод анализа еще не решает всей проблемы. [c.208]

Международный Денежный Рынок Чикагской Товарной Биржи (IMM). Самый большой в мире рынок иностранных валют и фьючерсных торгов Евродоллара и Евровалют. [c.218]

Рынок иностранных облигаций и еврооблигаций обсуждается в работах [c.418]

До некоторой степени валютный риск может быть уменьшен с помощью хеджирования на форвардном (или фьючерсном) рынке иностранной валюты. В случае бескупонных ценных бумаг с фиксированным доходом риск обмена можно полностью уничтожить с помощью хеджирования. Предположим, что одногодичная чисто дисконтная облигация, по которой при погашении будет выплачено 1000 ф. ст., продается за 850 ф. ст. Кроме того, предположим, что можно заключить форвардный контракт, по которому инвестор через год получит 1300 за 1000 ф. ст. В данном случае ставка доходности в фунтах стерлингов будет равна 17,65% [(1000 - 850)/850]. [c.931]

Риск обмена может быть снижен с помощью хеджирования на форвардном или фьючерсном рынке иностранной валюты. [c.953]

В наиболее неблагоприятной ситуации оказались именно производства нового технологического уклада, которые к моменту шокового удара еще не сформировались в целостный воспроизводственный контур и были замкнуты в основном на государственный (главным образом, военный) спрос, поддерживались централизованным перераспределением ресурсов. Сейчас производства пятого технологического уклада, определяющего современный экономический рост, оказались одновременно отрезаны от источников сырья и оборудования (резким повышением цен и обесцениванием оборотных средств), от рынков сбыта своей продукции (сжатием государственного спроса и захватом потребительского рынка иностранными конкурентами), от источников кредита (взлетом ставок процента в результате сосредоточения средств только в финансовом секторе). Неудивительно, что большая часть этих производств как таковых погибла, а соответствующие предприятия либо разорились, либо перепрофилировались на изготовление примитивной продукции, не требующей длительного производственного цикла. В числе практически полностью свернутых базисных сфер нового технологического уклада — электронная и приборостроительная отрасли, производство сложных товаров народного потребления и средств автоматизации. Исчезли, естественно, и соответствующие направления научных исследований. В тяжелейшем положении находятся аэрокосмический комплекс и атомная энергетика, которые сумели сохранить часть своего научно-производственного потенциала только за счет оборонного заказа и, частично, работ на экспорт. [c.122]

С миг<оиош-к<>е < о ламн чме Результатом новой политики США стало подписание 18 декабря 1971 г. Смитсоновского соглашения, в соответствии с которым доллар был девальвирован в среднем на 12% относительно валют 14 основных промышленно развитых государств. Даже такая девальвация доллара, тем не менее, была недостаточной для устранения избыточного предложения долларов на валютном рынке. Дефицит платежного баланса США все равно составлял 10,4 млрд. долл. в 1972 г. В начале 1973 г., отчасти в ответ на быстрое расширение денежной массы в США в 1972 г., частные спекулянты выбросили большие суммы долларов на валютный рынок. Иностранные центральные банки купили около 10 млрд. долл. в I квартале 1973 г. (цифра, сопоставимая с размером дефицита платежного баланса США в 10,4 млрд. долл. в 1972 г.), пытаясь поддержать доллар. Когда такие массированные интервенции на валютных рынках не позволили стабилизировать доллар (даже после дополнительной девальвации доллара в феврале 1973 г.), фиксированные обменные курсы прекратили свое существование. [c.785]

Интервенция Большой семерки в 1987г. В 1987г. промышленно развитые страны Большой семерки — США, Германия, Япония, Великобритания, Франция, Италия и Канада — договорились стабилизировать стоимость доллара. В два предыдущих года ценность доллара быстро снижалась из-за заметного торгового дефицита Америки. Хотя торговый дефицит США оставался большим, эти страны пришли к заключению, что дальнейшее падение курса доллара может повредить экономическому росту в странах Большой семерки . Поэтому они приобрели большое количество долларов, чтобы обеспечить сохранение их стоимости. С 1987 г. страны Большой семерки периодически вмешивались в деятельность рынков иностранной валюты, чтобы стабилизировать стоимость валют. [c.856]

Детерминанта валютного курса (ex hange rate determinant) — любой фактор, помимо валютного курса, определяющий спрос и предложение на рынке иностранной валюты. [c.937]

Повышение обменного курса (ex hange rate appre iation) — увеличение стоимости национальной валюты на рынках иностранных валют снижение курсов иностранных валют. [c.953]

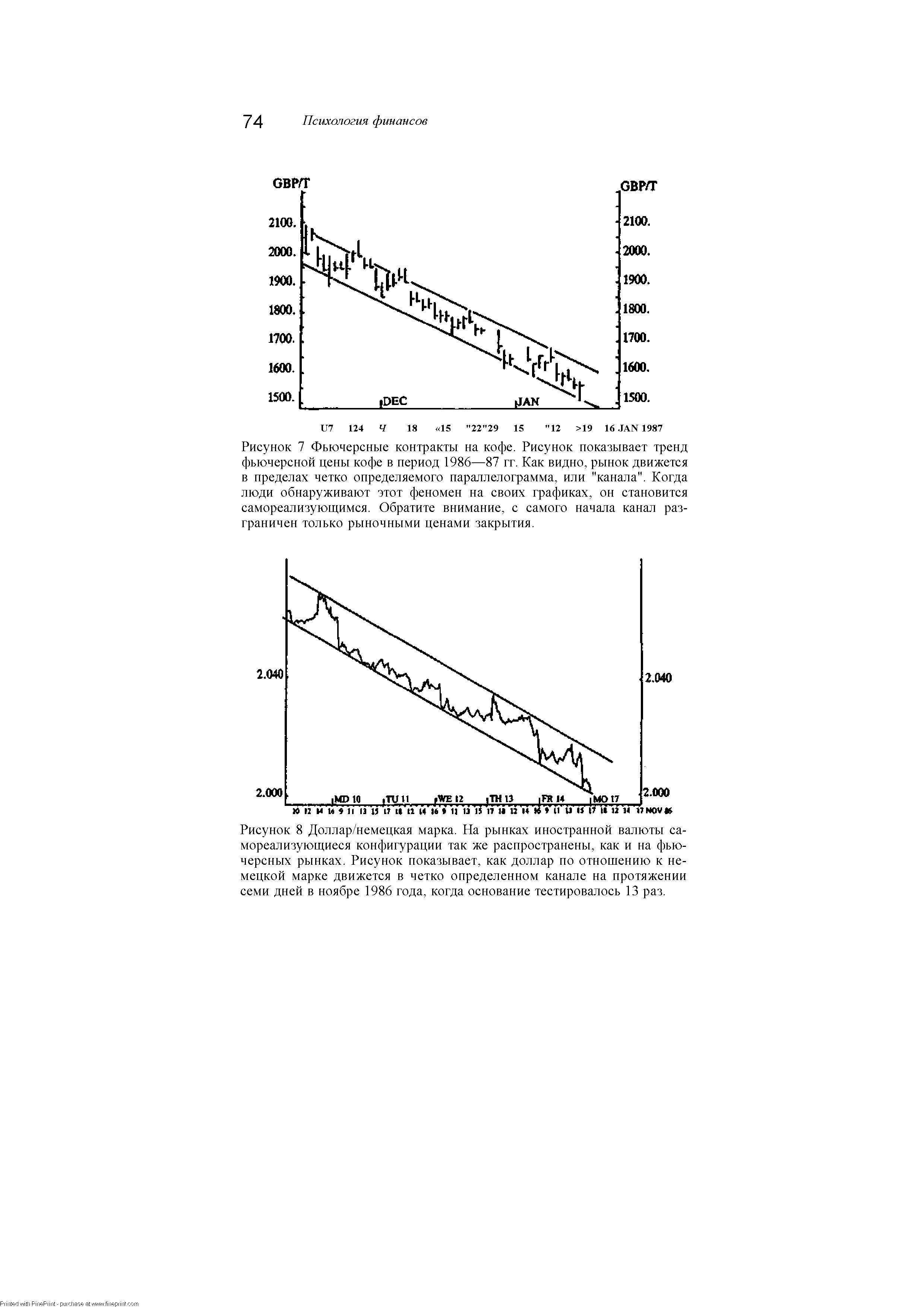

| Рисунок 8 Доллар/немецкая марка. На рынках иностранной валюты самореализующиеся конфигурации так же распространены, как и на фьючерсных рынках. Рисунок показывает, как доллар по отношению к немецкой марке движется в четко определенном канале на протяжении семи дней в ноябре 1986 года, когда основание тестировалось 13 раз. |  |