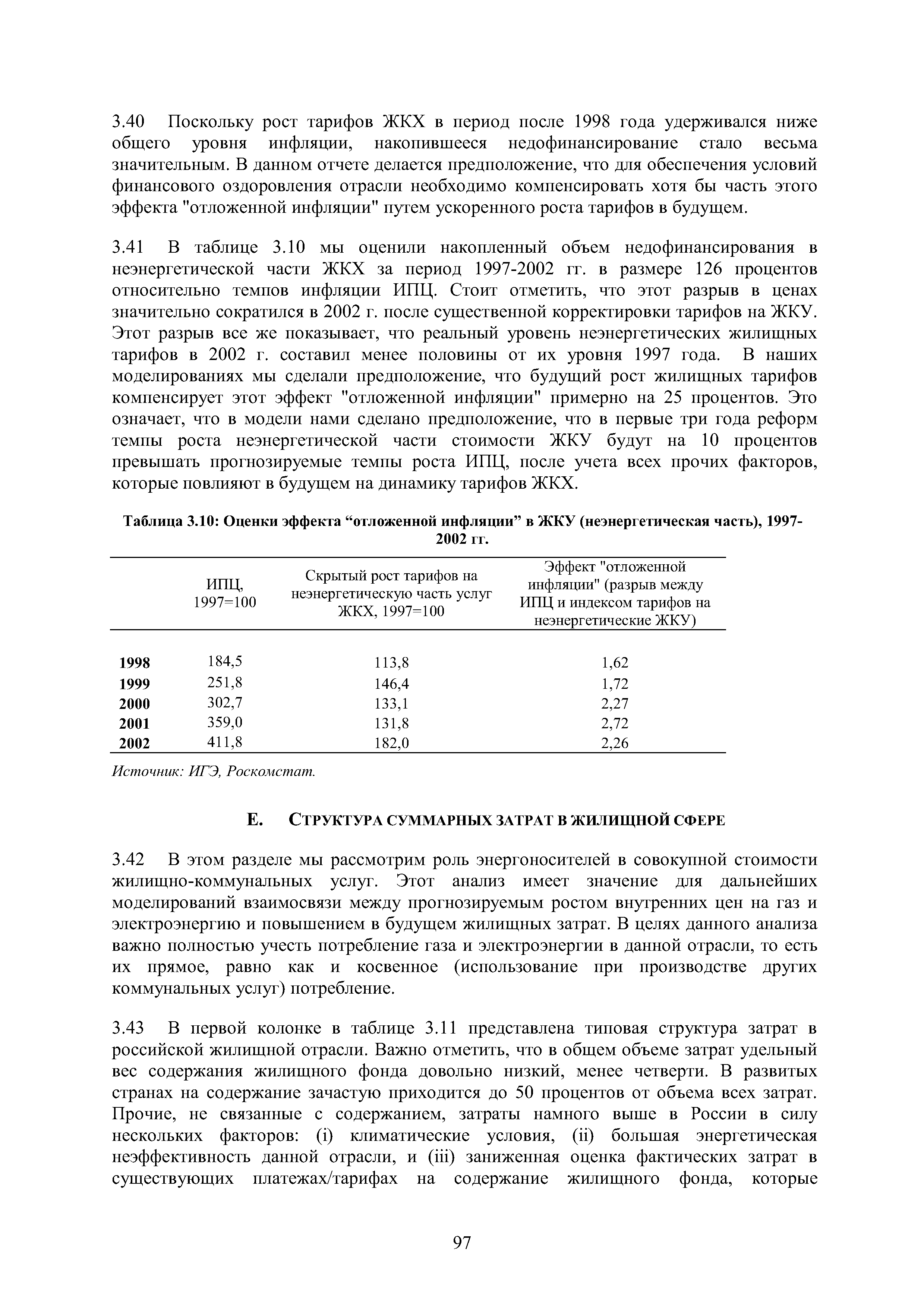

В таблице 3.10 мы оценили накопленный объем недофинансирования в неэнергетической части ЖКХ за период 1997-2002 гг. в размере 126 процентов относительно темпов инфляции ИПЦ. Стоит отметить, что этот разрыв в ценах значительно сократился в 2002 г. после существенной корректировки тарифов на ЖКУ. Этот разрыв все же показывает, что реальный уровень неэнергетических жилищных тарифов в 2002 г. составил менее половины от их уровня 1997 года. В наших моделированиях мы сделали предположение, что будущий рост жилищных тарифов компенсирует этот эффект "отложенной инфляции" примерно на 25 процентов. Это означает, что в модели нами сделано предположение, что в первые три года реформ темпы роста неэнергетической части стоимости ЖКУ будут на 10 процентов превышать прогнозируемые темпы роста ИПЦ, после учета всех прочих факторов, которые повлияют в будущем на динамику тарифов ЖКХ. [c.97]

| Таблица 3.10 Оценки эффекта "отложенной инфляции" в ЖКУ (неэнергетическая часть), 1997- |  |

Иногда можно наблюдать эффект отложенного страха, когда человек не успевает испугаться и испытывает другую эмоцию, которой очень часто является гнев. [c.273]

Того района, по которому определяется экономический эффект оТ внедрения промывочной жидкости при проводке высокотемпературных скважин в соленосных отложениях. [c.102]

Однако использование ускоренной амортизации до настоящего времени не получило широкого распространения. Она представляет собой налоговую льготу, которую получают предприятия, инвестировавшие средства в основной капитал. Фактическая ценность ускоренной амортизации для предприятия — отсрочка погашения обязательств по налогу на прибыль, поскольку в первые годы эксплуатации оборудования значительная часть выручки направляется на формирование амортизационных отчислений, а не прибыли. Отложенный налог в условиях рыночной экономики означает беспроцентный заем на неопределенный срок, предоставляемый налогоплательщику. В то же время, как показывают отчетные данные, начисление амортизации даже обычным методом после переоценок основного капитала может означать для предприятий превышение себестоимости над выручкой от реализации продукции. Амортизация утяжеляет себестоимость, если оборудование простаивает. При низкой рентабельности основного вида деятельности эффект от сокращения обязательств предприятия по налогу на прибыль также невысок. [c.190]

К отложенным расходам, как правило, относят уже понесенные расходы, эффект от которых, однако, будет получен в будущем, или расходы, которые должны быть распределены на будущие периоды. [c.179]

Этот эффект используется автомобилестроителями, рекомендующими попеременную заправку неэтилированным/этилированным бензином для предотвращения износа седла клапана. При одной заправке этилированным бензином, содержащим 0,15 г Pb/л, на седлах клапанов образуются отложения свинца, достаточные для защиты их от износа при пробеге до 1500 км (для двигателей с рабочим объемом, цилиндров 0,9 л). [c.233]

Инвесторы используют конвертируемые ценные бумаги прежде всего как отложенные акции, когда осуществляют инвестиции с целью получения прироста капитала на основе обыкновенных акций. Помимо этого конвертируемые ценные бумаги иногда используют и как средство получения высокой текущей доходности, если инвестору важны устойчивые постоянные текущие доходы. В этом случае "эффект акций" рассматривается инвестором не более чем как приятный побочный продукт. [c.524]

Отложенные аннуитеты благодаря эффекту реинвестирования могут позволить инвестору накопить крупное состояние при относительно небольшом риске. [c.171]

Сбережения населения - также отложенный спрос, который необходимо регулировать. В противном случае под воздействием внешних эффектов (слухов о замораживании вкладов, обмене старых купюр на новые и пр.) он может искусственно вызвать взлет спроса на потребительские товары и услуги, что станет стимулом для наращивания производства и в результате вызовет кризис перепроизводства. [c.267]

Применение химического способа очистки от коррозионных и накипных отложений без выключения из работы системы оборотного водоснабжения вместо механической очистки позволило получить экономический эффект около 120 тыс. долл./год. [c.34]

Пример 2. Определим годовой экономический эффект вследствие уменьшения расхода оборотной воды на 12%. С этой целью рассмотрим два варианта подачи в систему оборотного водоснабжения добавочной воды первый вариант (базовый) -—подача свежей воды, обработанной хлором второй вариант — подача воды, обработанной коагулянтом и хлором, что позволяет на 12% уменьшить расход оборотной воды. Затраты на реагенты для предотвращения коррозии металла и карбонатных отложений в системе оборотного водоснабжения принимаются одинаковыми для двух вариантов и поэтому не учитываются. Учитываются затраты на обработку оборотной воды хлором. Исходные данные те же, что и в примере 1. [c.96]

Измерение эффекта от ценового стимулирования вызвало большой интерес в последние годы. При всем многообразии мероприятий по стимулированию сбыта акции по стимулированию принимают форму либо непосредственных ценовых скидок, либо более завуалированного снижения цен (например в форме купонов или дополнительно предоставляемого объема товара). Типичной чертой ценового стимулирования является временный характер тем не менее оно может вызвать более длительный эффект. В данном разделе мы подводим итог разработкам, касающимся немедленного или отложенного эффекта стимулирующих мероприятий. [c.525]

Теперь сосредоточим внимание на индивидууме, делающем сбережения, т.е. таком, чье потребление в настоящем меньше, чем его доходы от заработной платы (после уплаты налогов). Налоги имеют как эффект дохода, так и эффект замещения. Поскольку положение индивидуума ухудшается, он, как правило, будет сокращать свое потребление в оба периода. Таким образом, эффект дохода приводит к уменьшению текущего потребления. (Вспомним, что сбережения представляют собой именно разницу между доходами после выплаты налогов в первый период и потреблением в этот период.) Но поскольку индивидуум получает меньшую отдачу от отложенного потребления, эффект замещения стимулирует текущее потребление и не способствует потреблению в будущем. Он заставляет потребителей сокращать их сбережения. Итоговое воздействие на текущее потребление — и, следовательно, на сбережения — двойственно. Если эффект замещения достаточно велик, сбережения сокращаются. [c.417]

Ограниченные в обращении акции, не выпущенные в течение отчетного периода, в знаменатель базового EPS не включаются, а в знаменатель EPS с учетом распыления капитала включаются. Для их оценки используется метод подсчета выкупленных акций. Гипотетические поступления от исполнения опционов и направленные на выкуп собственных акций равны среднегодовой сумме отложенных выплат. С практической точки зрения это часто означает, что ограниченные в обращении акции оказывают распыляющий эффект лишь в той степени, в которой они эмитированы. [c.385]

Как видно из этого примера, разница между бухгалтерской и налогооблагаемой прибылью еще не возникла, а отложенный налог уже отражается в бухгалтерской отчётности. Действительно, если активы отражены в балансе по рыночной оценке в 120 тыс. руб. и тем самым предполагается, что они могут быть реализованы именно за 120 тыс. руб., то пользователи отчётности должны располагать информацией то том, что реальный экономический эффект от реализации будет меньше, так как возникнет дополнительная обязанность по уплате налога па прибыль с разницы между 120 и 90 тыс. [c.236]

В отчетный показатель "Отложенные налоговые активы" включается изменение отложенных налоговых активов за период, т. е. разность оборотов по дебету и кредиту счета 09 "Отложенные налоговые активы". При этом если дебетовый оборот по счету 09 превышает кредитовый, то имеет место уплата налога на прибыль авансом. Соответственно, такое превышение должно показываться в отчете со знаком "плюс", чтобы скомпенсировать отрицательный эффект повышенного текущего налога на прибыль. [c.44]

Необходимость введения этих групп показателей объясняется тем, что главные показатели — показатели социальной эффективности — являются отложенными . Иными словами, возможность замерить реальный социальный эффект от реализации программы появляется спустя весьма значительное время, после того как понесены затраты. [c.203]

Как видно, в отчете о прибылях и убытках сумма налога на прибыль, включающая текущую задолженность и сумму отложенного налога, составит 35% от суммы бухгалтерской прибыли. Эффект временной разницы между налоговой и бухгалтерской базой данного объекта основных средств равномерно распределен по периодам. Начиная с 4-го года налоговое обязательство уменьшается, т.е. отложенный налог трансформируется в текущие налоговые обязательства. [c.166]

Предпринимаемые с середины 90-х гг. попытки реформирования организационно-экономического механизма системы образования, а затем и его модернизации поставили в повестку дня вопрос о целях развития высшего профессионального образования и целях проводимых преобразований. В настоящее время данная проблема становится еще более актуальной, поскольку применительно ко всему бюджетному процессу поставлена задача его переориентации на результаты. Это требует связать каждый из достигаемых результатов с теми затратами, которые его обеспечили. В принципе в социальных процессах обычно бывает сложно определить, какой конкретный результат порожден какими затратами — в силу наличия внешних эффектов, отложенности результата во времени, высокой степени инерционности как всей социальной сферы в целом, так и системы образования в частности. Может быть, поэтому бюджетный процесс в этой части претерпевает мало изменений. [c.9]

Экономический эффект от применения новой технологии приготовления и регулирования свойств солена-сыщенных нефтеэмульсионных и утяжеленных промывочных жидкостей только по двум скважинам, рассчитанный по вышеизложенной методике, составил 288,5 тыс. руб. Следовательно, применение этих промывочных жидкостей позволяет значительно снизить стоимость бурения глубоких разведочных скважин в соленосных отложениях. [c.102]

Статья "Отложенные расходы" (Deferred harges) включает расходы, которые уже имели место, но эффект или поступления по которым ожидаются в будущем. К ним относятся [c.234]

ОТЛОЖЕННЫЕ РАСХОДЫ -часть нематериальных активов компании затраты, которые уже имели место, но эффект от вложения которых будет достигнут в будущем (например, расходы на НИОКР, расходы на регистрацию предприятия и т.п.). [c.494]

Добавки витамина BI к рационам растущих свиней на фоне рыбьего жира (содержащего витамины А и Д) обусловили большой экономический эффект. За опытный период (125 дней) дополнительный привес 32 хрячков-кастратов составил в среднем 10,5%. Туши животных, получавших витамин BI, были на 3,6% тяжелее контрольных и имели больше отложений жира. За опытный период было использовано витамина BI на 4,3 руб., а дополнительный привес мяса достиг 198 кг. Затраты на витаминную добавку составили 2,2% от стоимости дополнительно полученного привеса (Саратовский зооветеринарный институт, 1956г.). [c.300]

Долгосрочный эффект задолженности. Существуют также экономисты, наиболее известный из которых Роберт Барро из Гарвардского университета, которые полагают, что все вышеописанные точки зрения слишком сильно преувеличивают зависимость увеличения спроса на потребительские товары от снижения налоговой ставки. Если уровень государственных расходов остается неизменным, снижение налоговой ставки увеличивает государственный долг. Такое его увеличение подразумевает рост налогов в будущем. Если люди принимают во внимание увеличение налогов в будущем, сокращение их текущих налогов не сделает их положение лучшим. Люди расценивают этот налог просто как отложенный налог6. Следова- [c.627]

По многим признакам, наблюдающийся в настоящий момент в США эффект сильной экономики и низкой инфляции является не более чем отложенной инфляцией. Происходит это потому, что существенно возросшие дополнительные высокие доходы, получаемые корпорациями и работниками с 1995 года инвестируются в акции, а не в приобретение товаров. Фондовый индекс Dow Jones Industrial за период 1995-2000 гг. (до своей максимальной отметки) вырос почти в 3 раза, что является потрясающим результатом. Именно этим и объясняется текущий низкий уровень инфляции в стране. [c.102]

Кандидаты рубрики резерв получают промежуточное извещение , которое означает, что к ним могут вернуться в случае, если категория 1 в процессе отборочного разговора окажется маловыразительной, или бесплодной . В данном случае документы могут через какое-то время возвратиться в тот отдел с вакансией, который хотел бы занять позицию со схожим (с отложенными заявительными бумагами) профилем требований ( эффект мультипликации при рекламном освещении ). [c.49]

В приведенном выше примере расчета отложенного налога отложенные налоговые обязательства отражались в отчете о прибылях и убытках. Обычно возникающие отложенные налоги признаются в отчете о прибылях и убытках, поскольку большинство временных разниц появляется из-за того, что доходы или расходы включаются в отчет о прибылях и убытках для бухгалтерских целей и для целей расчета налога на прибыль в разные отчетные периоды. Данное правило действует даже в тех случаях, когда отложенный налог возникает не по причине изменения временных разниц, а вследствие изменения ставки налога, пересмотра возможности возмещения отложенных налоговых активов (из-за изменения вероятности прибыли в будущих периодах) или из-за изменения способа возмещения соответствующего актива, с которым связан отложенный налог. Вместе с тем из этого правила есть исключения. Когда налог появляется в связи с операцией, результат которой был отражен непосредственно по статьям капитала, налоговые последствия также должны быть проведены по статьям капитала. Примером такой операции является переоценка основных средств или долгосрочных инвестиций. Если переоцененная стоимость принимается в соответствии с законодательством как налоговая база, то временная разница не возникает. Если нет, то в будущем компания получает бьлыпую выручку, с тем чтобы возместить переоцененную стоимость объекта основных средств. При расчете же налогооблагаемой базы компания сможет возместить только себестоимость объекта. Поэтому возникнет налоговый эффект от переоценки. При возникновении данной разницы в момент переоценки объекта основных средств сумма отложенного налогового обязательства отражается в корреспонденции со счетом резерва по переоценке. [c.171]