В примере фазы роста для того, чтобы получить значения ликвидационной стоимости по истечении некоторого периода — 5 лет, использовалось предположение о бессрочном росте дивидендов. Эту ликвидационную стоимость также можно определить, выдвинув предположение о величине отношения цены акции к прибыли на акцию в конце периода и умножив его на величину прибыли на акцию. Для иллюстрации этого мы разложим дивиденды на два сомножителя — прибыль на акцию и показатель дивидендного выхода. Предположим, ожидалось, что прибыль на акцию компании будет увеличиваться с темпами роста 25% в первые 4 года, 15% в следующие 4 года и 8% в дальнейшем. Более того, ожидается, что рост показателя дивидендного выхода ускорится с переходом от первой фазы роста к заключительной, заканчивающейся сроком погашения. [c.107]

Предположим, что отношение цены акции к прибыли на акцию к концу года 8 равно 10. Далее предположим, что это отношение основано на ожидаемой прибыли на акцию в году 9. Если в настоящее время (нулевой период) прибыль на акцию равна 3 дол., ожидаемые денежные потоки для инвестора показаны в табл. 5.1. Из таблицы мы видим, что конечная стоимость по истечении года 8 определяется умножением ожидаемой прибыли на акцию в году 9 на отношение цены акции к прибыли на акцию, равное 10, и равна 138,30 дол. [c.107]

Здесь наблюдается размывание первоначальной величины прибыли на акцию компании А из-за поглощения компании В. Размывание прибыли на акцию происходит в том случае, когда отношение цены акции к прибыли на акцию, рассчитанное на основе цены, уплачиваемой за акцию поглощаемой компании, превышает аналогичный показатель компании, осуществляющей поглощение. В нашем примере этот показатель в первом случае был равен 35 дол. /2,50 дол., или 14 во втором случае его значе- [c.677]

Таким образом, возможно как увеличение первоначального значения показателя прибыли на акцию, так и его снижение. Степень увеличения или уменьшения является функцией от 1) разницы отношений цены акции и прибыли на акцию и 2) относительных размеров обеих фирм, характеризующихся общим объемом прибыли. Чем больше значение отношения цены акции к прибыли на акцию поглощающей компании по сравнению с аналогичным показателем поглощаемой компании и чем больше прибыль поглощаемой компании по сравнению с прибылью поглощающей компании, тем значительнее увеличение показателя прибыли на акцию поглощающей компании в результате слияния. Эти зависимости проиллюстрированы на рис. 24.1 для 3 разных коэффициентов прибыльности. Буква а обозначает поглощающую компанию с общим объемом прибыли Та и значением отношения цены акции к прибыли на акцию Ра / Еа, а Ь — поглощаемая компания с общим объемом прибыли Ть и значением отношения цены акции к прибыли на акцию Р/, / Еь. [c.678]

Увеличение прибыли на акцию как результат слияния компаний. В отсутствие синергизма, улучшения управления или недооценки акций приобретаемой компании рынком предложение за акции приобретаемой компании более высокой цены, чем текущая рыночная, не представляет интереса для поглощающей компании. Благосостояние акционеров поглощающей компании будет выше, если показатель прибыли на акцию их компании выше, чем соответствующий показатель приобретаемой компании, и образующаяся в результате слияния компания может сохранять этот показатель на данном высоком уровне после поглощения. Допустим, отношение цены акции к прибыли на акцию компании В равно 10. С другой стороны, у потенциального покупателя значение этого отношения 18. Предположим также, что значения финансовых показателей для компаний А и В следующие [c.681]

Акционерам приобретаемой компании предлагаются акции по рыночной стоимости 40 дол. за каждую имеющуюся в их распоряжении акцию. Очевидно, они получают выгоду от поглощения, поскольку стоимость акций их бывшей компании В равнялась 30 дол. Акционеры поглощающей компании также получают выгоду, если отношение цены акции к прибыли на акцию образовавшейся в результате слияния компаний сохраняется на уровне 18. Рыночная стоимость акции этой компании после поглощения при прочих равных условиях будет равна [c.682]

Таким образом, компании с большим значением этого отношения предположительно способны поглощать компании с меньшим значением соответствующего коэффициента и в результате подобного слияния добиваются роста показателя прибыли на акцию несмотря на то, что они платят приобретаемой компании за ее акции более высокую цену, чем их текущая рыночная стоимость. Ключевое значение имеет то, что происходит с отношением цены акции к прибыли на акцию после слияния. Если оно не изменится, рыночная цена акции компании возрастет. В итоге поглощающая компания будет в состоянии демонстрировать устойчивый рост прибыли на акцию, если на протяжении некоторого времени она таким же образом поглотит достаточное количество компаний. Этот рост является результатом не операционной экономии или фундаментальной тенденции, а изменения финансовых показателей компаний за счет их объединения. Если рынок реагирует на этот обманчивый рост, то компания может увеличивать благосостояние своих акционеров исключительно посредством поглощений. [c.682]

Если рынок капитала правильно оценивает ситуацию, вероятно, он не отреагирует на увеличение отношения цены акции к прибыли на акцию за счет поглощения у компании, которая потенциально не может обеспечить рост иным, чем поглощения, способом. В этом случае поглощающая компания должна быть в состоянии эффективно управлять приобретенными компаниями и продемонстрировать рынку влияние эффекта синергизма, если доход, полученный в результате поглощений, оказывается достаточно стабильным. Если рынок относительно совершенен и эффект синергизма отсутствует, следует ожидать, что отношение цены акции к прибыли на акцию поглощающей компании будет приближаться к среднему из значений этих отношений у участников поглощения. В этих условиях поглощение компаний с менее высоким значением упомянутого показателя не ведет к увеличению благосостояния акционеров. В действительности, если меновое соотношение рыночных цен превышает 1,00, то цена акции поглощающей компании в результате слияния понизится. Однако благосостояние акционеров может быть увеличено, если слияние вызывает эффект синергизма или повышение эффективности управления. [c.683]

Отношение цены акции к прибыли Условия платежа на акцию . Финансирование [c.694]

Отношение цены акции к прибыли на акцию 12 8 [c.721]

В первом примере стоимость акции увеличивается с 24 до 25 дол. благодаря увеличению показателя прибыли на акцию. Во втором случае цена акции падает из-за уменьшения соотношения цены акции и прибыли на акцию. В условиях эффективного рынка мы могли бы ожидать, что произойдет некоторое уменьшение величины отношения цены акции к прибыли на акцию, если бы проявление синергического эффекта или повышения качества управления было маловероятным. [c.722]

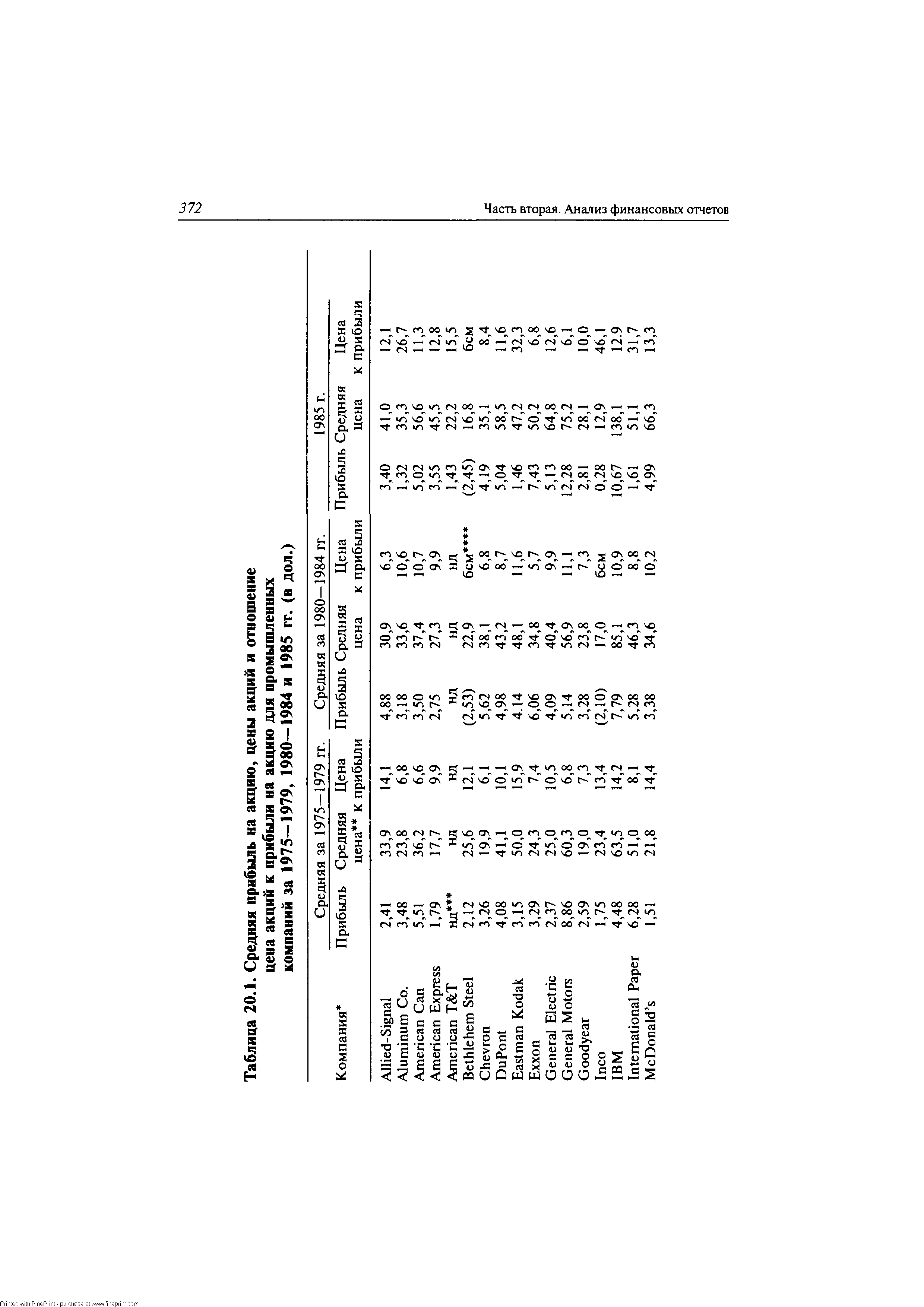

| Таблица 20.1. Средняя прибыль на акцию, цены акций и отношение цена акций к прибыли на акцию для промышленных компаний за 1975-1979, 1980—1984 и 1985 гг. (в дол.) |  |

Оценка отдельных выпусков. Аналитик ищет недооцененные ценные бумаги. Дело в том, что нужно рекомендовать для инвестирования группу акций, текущая цена которых в достаточной степени ниже их действительной стоимости. Подход, предполагающий индивидуальную оценку каждого выпуска для выявления его действительной стоимости, далеко не нов, но многие в 1960-х и в начале 1970-х предпочли ему вложение в акции роста. Это была эпоха однозначных решений нужно было, не глядя на цену, покупать и держать акции роста. В результате возник двухъярусный рынок, на котором привилегированные акции роста — стильная компашка — имели завышенное в два—три раза отношение цены акции к прибыли на акцию. Все это тянулось до длительного спада 1973—1974 гг., когда случился обвал цен на акции роста и инвесторы опять вернулись к стоимостному подходу. Это изменение подхода особенно заметно в идущем поиске кандидатов для слияний и поглощений. [c.524]

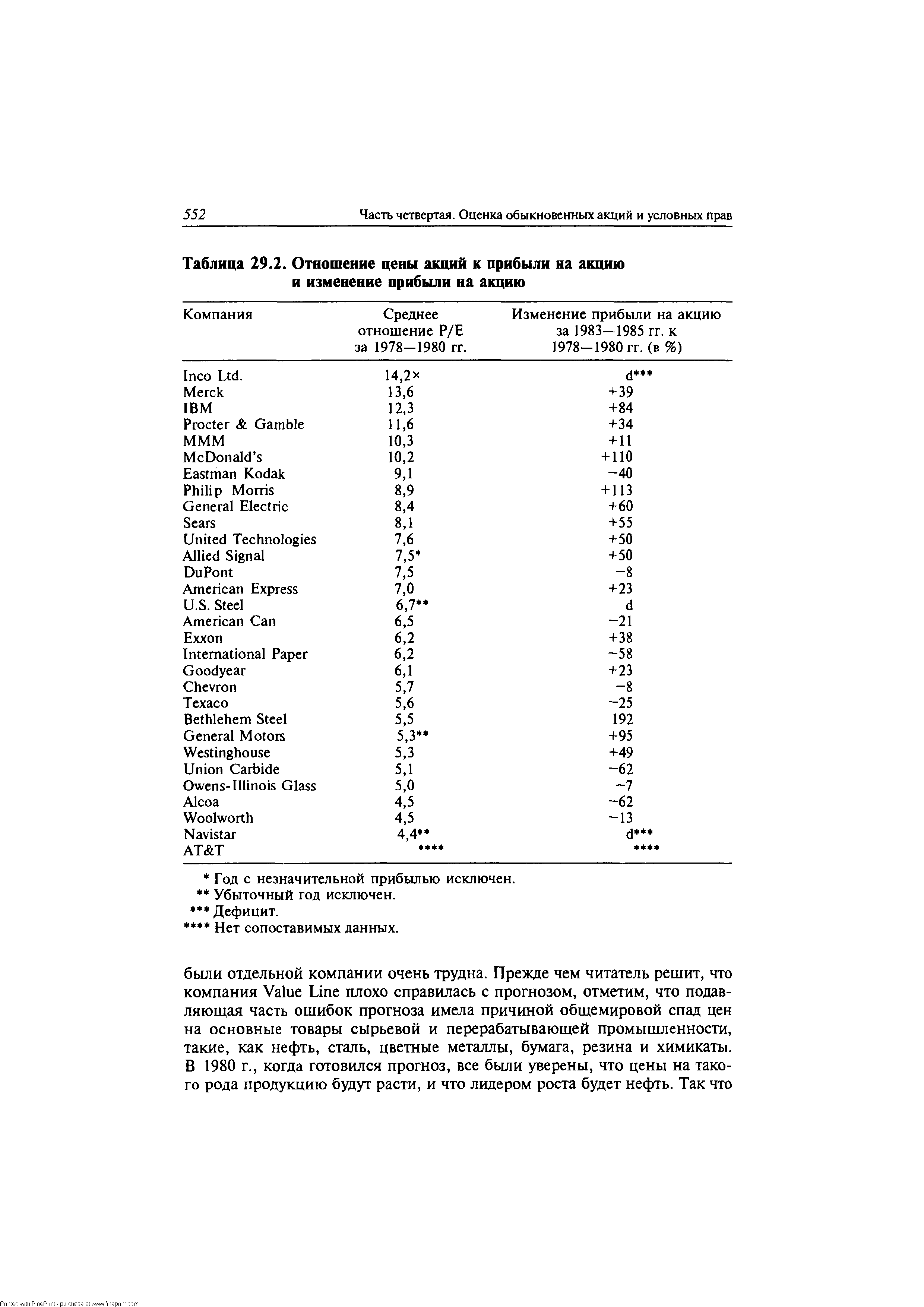

| Таблица 29.2. Отношение цены акций к прибыли на акцию и изменение прибыли на акцию |  |

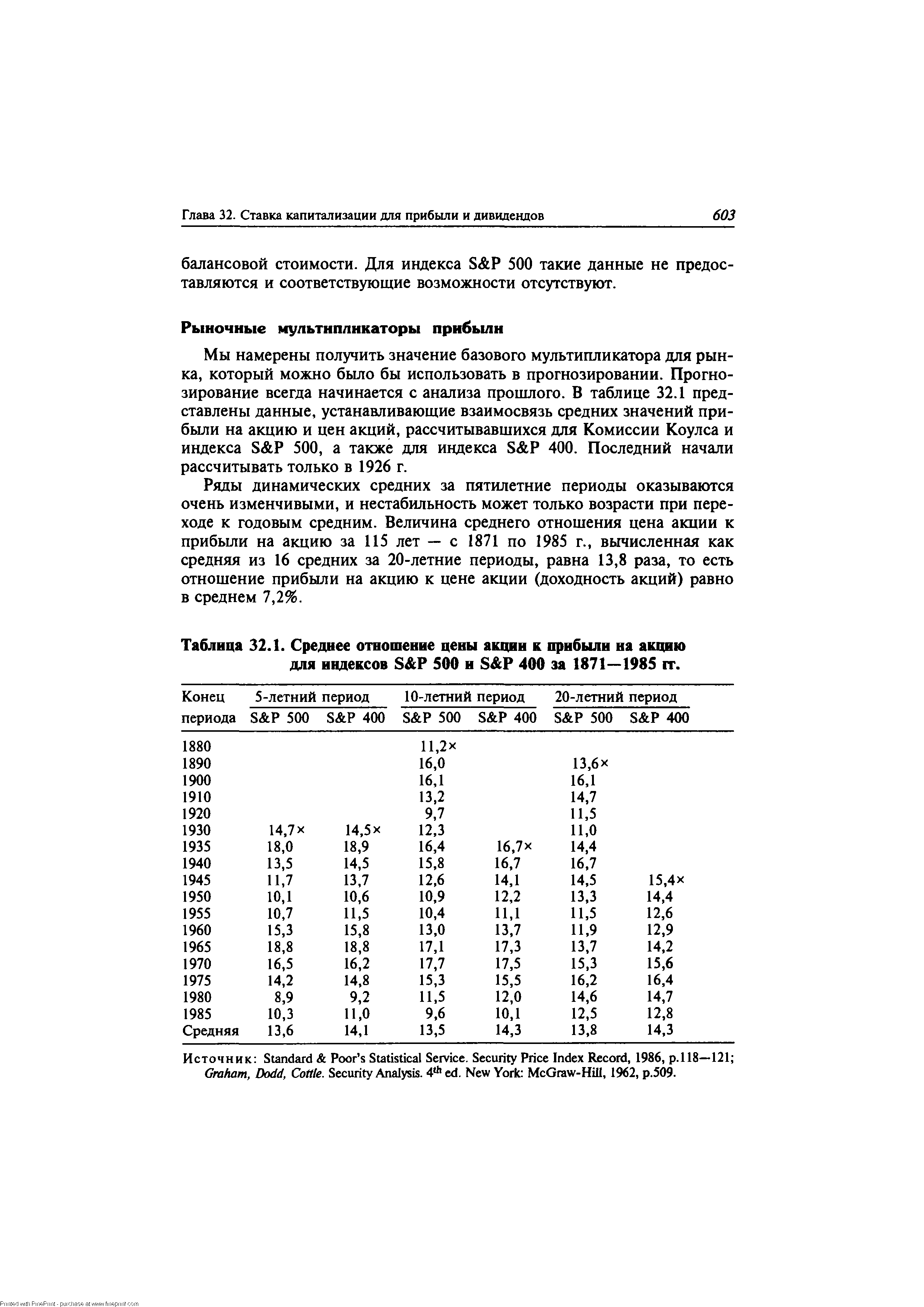

Ряды динамических средних за пятилетние периоды оказываются очень изменчивыми, и нестабильность может только возрасти при переходе к годовым средним. Величина среднего отношения цена акции к прибыли на акцию за 115 лет — с 1871 по 1985 г., вычисленная как средняя из 16 средних за 20-летние периоды, равна 13,8 раза, то есть отношение прибыли на акцию к цене акции (доходность акций) равно в среднем 7,2%. [c.603]

| Таблица 32.1. Среднее отношение цены акции к прибыли на акцию для индексов S P 500 и S P 400 за 1871-1985 гг. |  |

Качество управления. Пытаясь в ходе принятия инвестиционного решения отразить качество управления, нам приходится решать две задачи. Во-первых, какими источниками информации для оценки качества управления располагает аналитик, если не считать уже достигнутых компанией результатов Во-вторых, если даже удается выделить положительное или отрицательное влияние управления из суммы достигнутых финансовых результатов, как отразить это влияние в величине отношения цены акций к прибыли на акцию [c.610]

Доля Отношение цены акций к прибыли на акцию Число [c.619]

У большинства компаний доля собственного капитала в структуре капитала составляет от 36 до 47%. Если для оценки величины мультипликатора в этой группе взять медиану отношения цены акций к прибыли на акцию, то при изменении доли акционерного капитала в структуре капитала от 45,5 до 37,5% (середина группового интервала) [c.619]

Эта процедура не соблюдается при оценке котируемых на бирже обыкновенных акций. Но на основе изучения действительного поведения акций на рынке можно сделать вывод о взаимосвязи оценки материальных активов и репутации. Основные коэффициенты прямо противоположны тем, которые используют в случае частных предприятий. Так и должно было быть, если исходить из правдоподобного предположения, что величина рыночного мультипликатора для обыкновенных акций изменяется более или менее пропорционально проценту прибыльности на собственный капитал, иными словами акции с высокими значениями доходности на собственный капитал имеют более высокое значение отношения цены акции к прибыли на акцию. Соответствующие выкладки приведены в таблице 34.3, которая основана на ряде сильно упрощенных предположений. [c.628]

Отношение цены акций к прибыли до уплаты налогов, процентов и амортизации и к операционной марже [c.80]

ОАО Машина , имеющее приведенные далее финансовые показатели, рассматривает проект инвестиции, которая не изменила бы отношение цены акции к прибыли на нее. [c.313]

Отношение цены акции к прибыли [c.547]

Отношение цены акции к прибыли на одну акцию (Р/Е), как телега за лошадью, следует за отношением между доходностью [c.81]

Другой подход к определению эффекта финансового рычага положен в основу американской концепции и базирующейся на признании за фондовым рынком приоритета в принятии финансовых решений. В рамках этого подхода ключевыми считаются показатели прибыли, приходящейся на акцию (Earnings per Share, сокращенно — EPS), и отношения цены акции к прибыли на акцию (PIE)1. [c.168]

В 1940-х годах среднее отношение цены акции к прибыли на акцию равнялось примерно 12, но в ходе депрессии 1949 г. оно упало ниже 8. В 1950-х годах средняя величина этого коэффициента была примерно такой же, но диапазон колебаний был велик — от менее 7 до более 20. В период 1958—1972 гг. рыночная цена акций была в среднем в 17 раз больше прибыли на акцию, а в течение каждого года диапазон значений колеб лся от 15 до более 20. В 1974—1984 гг. величина коэффициента большей частью была меньше 10, а в 1979 г. даже ниже 7. После спада 1982 г. мультипликатор цена/прибыль начал расти и в середине 1987 г. равнялся примерно 15. [c.582]

Много исследований было посвящено анализу моделей дисконтирования дивидендов и их характеристик6. Эти исследования породили две школы анализа. Одна стоит на том, что в силу своей структуры модели дисконтирования дивидендов благосклонны к высокоприбыльным акциям и к акциям с низким отношением цены акции к прибыли на акцию, в силу чего эти две группы акций выглядят незаслуженно более привлекательными, чем акции роста. Иными словами, эти модели неблагосклонны к растущим акциям. Другая школа стоит на том, что модели преимущественно нейтральны и симметричны. Она утверждает, что если и наблюдается асимметрия оценок, то это результат несбалансированности исходных данных и самого рынка. Что касается исходных данных, то причиной недостаточной нейтральности являются упрощающие предположения, например то, что в стадии стабильности у всех акций равные темпы роста и уровни дивидендных выплат из прибыли, а также природная консервативность аналитиков при оценке темпов роста быстрорастущих компаний7. Что касается рынка, хорошо известна тенденция оценивать малоприбыльные акции роста намного выше, чем высокоприбыльные и медленно растущие акции. [c.599]

В таблице 33.5 представлены данные о среднем проценте долгосрочного долга в структуре капитала и средние значения коэффициента цена акций к прибыли на акцию за 1982—1985 гг. для 25 основных отраслей промышленности США7. (При расчете доли долга учитывался только отраженный в балансе долгосрочный долг и не учитывались краткосрочные кредиты и внебалансовое финансирование.) Отрасли проранжированы по величине отношения цены акций к прибыли на акцию. Два факта бросаются в глаза. Во-первых, не существует выраженной зависимости между структурой капитала и величиной мультипликатора. Во-вторых, долгосрочный долг используется компаниями очень умеренно только в трех случаях он составил более 35% в структуре капитала. Для пяти отраслей уровень долга был меньше 15%. В среднем для 25 отраслей доля долга в структуре капитала составила 24,3%. [c.620]

МУЛЬТИПЛИКАТОР ЦЕНА/ПРИБЫЛИ (Pri e-to-Earnings Ratio, P/E) Отношение цены акции к прибыли на одну акцию, полученную компанией в течение последних 12 месяцев приблизительно характеризует сумму, которую готовы заплатить инвесторы за 1 прибыли компании. [c.226]

Технический анализ имеет пять основных преимуществ. Во-первых, хотя фундаментальный анализ и позволяет оценить соотношение спроса и предложения, показатели экономической статистики, определить отношение цены акции к прибыли компании и т.д., в нем отсутствует психологический компонент, столь необходимый для адекватной оценки рыночной ситуации. Грамм эмоций иногда равноценен килограмму фактов. Как заметил Джон Маньярд Кейнз Нет ничего более гибельного, чем рациональная инвестиционная политика в нашем иррациональном мире 2. Технический анализ — единственное средство измерить этот иррациональный (эмоциональный) компонент, обязательно присутствующий на каждом рынке. [c.9]