Экономическая амортизация = снижение приведенной стоимости и [c.291]

Экономическая прибыль = поток денежных средств — — экономическая амортизация. [c.291]

Если начисленная бухгалтерская амортизация и экономическая амортизация различаются (они редко совпадают), тогда показатели бухгалтерской рентабельности неверны, т.е. они не отражают истинную рентабельность. (В действительности неочевидно, что бухгалтеры должны хотя бы пытаться определить истинную рентабельность. Они не в состоянии этого сделать без опоры на субъективные оценки стоимости. Может быть, им следует ограничиться просто предоставлением объективной информации, а вычисление стоимости оставить менеджерам и инвесторам.) [c.292]

Некоторые несложные изменения учетных данных могли бы уменьшить искажения, обусловленные бухгалтерской рентабельностью инвестиций. Напомним, что искажение возникает, когда не учитывается экономическая амортизация. Следовательно, почему бы не учесть экономическую амортизацию Основная причина состоит в том, что приведенную стоимость активов тогда нужно было бы пересчитывать каждый год. Представьте себе, какая возникнет путаница, если [c.296]

Использование показателя ожидаемой экономической амортизации не даст правильных значений бухгалтерской рентабельности инвестиций, если фактические потоки денежных средств не совпадают с прогнозируемым потоком. Однако мы ожидаем, что в среднем прогнозы верны. [c.297]

В принципе, вычислить истинную, или экономическую, прибыль легко вы просто вычитаете экономическую амортизацию из потока денежных [c.299]

К сожалению, мы не можем попросить бухгалтеров пересчитывать приведенную стоимость активов всякий раз, когда вычисляется прибыль. Но, по-видимому, справедливо задать вопрос, почему они даже не пытаются хотя бы соотнести схему начисления бухгалтерской амортизации с типичной схемой экономической амортизации. [c.300]

Внутренняя норма доходности равна 20%. Чистая приведенная стоимость, при допущении, что альтернативные издержки составляют 20%, равна нулю. Вычислите ожидаемую экономическую прибыль и экономическую амортизацию для каждого года. [c.301]

Более трудный вопрос. Часто говорят, что бухгалтерская прибыль завышена в условиях быстрой инфляции, поскольку бухгалтерская амортизация ниже истинной амортизации. Какое определение истинной амортизации здесь подразумевается Равна ли истинная амортизация экономической амортизации, в соответствии с нашим определением последнего термина [c.303]

Комиссия по ценным бумагам и биржам в конце 80-х годов рассматривала приемлемость поэтапной амортизации вновь построенных атомных электростанций. Эти планы поэтапной амортизации были нацелены на то, чтобы смягчить шок резкого повышения тарифов, необходимого, чтобы окупить электростанции. Некоторые из этих планов предусматривают, в сущности, отрицательные ставки амортизации в первые годы эксплуатации, для чего стоимость станций повышается на величину большую, чем отчетные суммы амортизации. Может быть, такого рода процедуры и оправданы из соображений установления тарифов за энергию, но они абсолютно неприемлемы с точки зрения любых разумных представлений об износе, старении или доходности вложений. (Как это ни странно, в официальной публикации Калифорнийской комиссии по коммунальным услугам такой подход к калькуляции назван экономической амортизацией ) [c.234]

Для многих средств производства равномерная амортизация является более быстрым обесцениванием, чем подлинная экономическая амортизация, т.е. в первые годы инвестиций предоставляется больше скидок на амортизацию, чем это было бы возможным в соответствии с подлинной экономической амортизацией, так что текущая дисконтированная стоимость налоговых обязательств меньше, чем в соответствии с подлинной экономической амортизацией. [c.501]

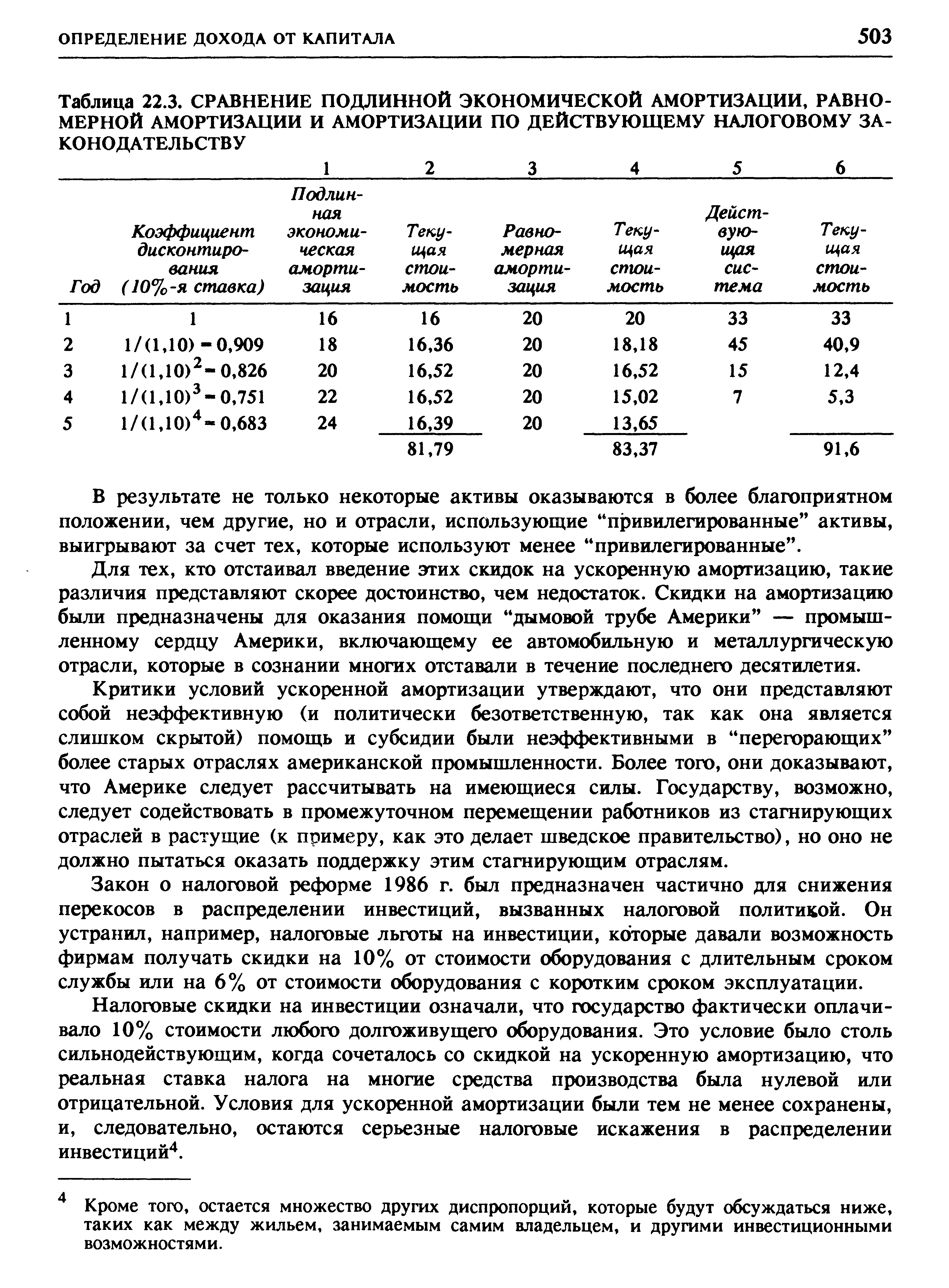

В 1-й колонке табл. 22.3 мы отражаем подлинную экономическую амортизацию, во 2-й колонке — текущую дисконтированную стоимость скидок на амортизацию (начиная с момента покупки). Колонки 3 и 4 показывают равномерную амортизацию, а 5-я и 6-я колонки отражают амортизацию в соответствии с действующей системой. Становится очевидным, что мы имеем дело с очень большой субсидией. [c.502]

Нейтральное налогообложение. Для того чтобы добиться нейтральности в выборе инвестиционных проектов, государство имеет две возможности. Об одной из них мы уже говорили государство могло бы предоставить скидки на подлинную экономическую амортизацию (или по крайней мере попытаться придумать правила, более приближенные к подлинной экономической амортизации). [c.504]

При анализе последствий налогообложения капитала мы различаем эффекты общего (единого) налога на доход от капитала и отдельных налогов. Многие искажения, связанные с налогообложением капитала, свойственны его отдельным формам и вытекают из того факта, что амортизационные отчисления недостаточно соответствуют подлинной экономической амортизации. [c.524]

Подлинная экономическая амортизация Программы Кео [c.525]

Трудно точно установить уменьшение стоимости большинства активов по мере того, как они стареют. Автомашины — исключение. Предположим, новый автомобиль стоит 5000 дол., его стоимость в конце первого года — 4000, в конце второго — 3000, третьего — 2000 дол. его стоимость уменьшается на 250 дол. за каждый из последующих 8 лет. Какова подлинная экономическая амортизация Чему равна его текущая дисконтированная стоимость, предполагая 5%-ю ставку после уплаты налога Какими будут нормы амортизации при нынешней системе Какова текущая дисконтированная стоимость этих амортизационных отчислений (Автомобили рассматриваются как пятилетние активы.) [c.525]

Многие эмпирические исследования последствий налога на доходы корпораций просто допускают, что он увеличивает предельные затраты фирмы на капитал — сумму, в которую фирме обошлось бы вложение одного дополнительного доллара, — на величину, равную средним налоговым платежам на единицу капитала, т.е. они допускают, что предельные и средние затраты на капитал одинаковы. Мы видели, что, если фирмы могут финансировать свои предельные инвестиции за счет заемного капитала (и если скидки на амортизацию равны истинной экономической амортизации), может не существовать предельного искажения, порожденного налоговой системой, и предельные затраты на капитал могут существенно отличаться от средних. Независимо от того, придерживается ли некто мнения, что предельные затраты на капитал равны (или меньше) предельным затратам на средства, получаемые от займов, не существует доказательств гипотезы, что предельные и средние затраты на капитал одинаковы. [c.536]

При системе амортизационных отчислений, принятой в 1981 г., часто не было достаточной связи между истинной экономической амортизацией — уменьшением стоимости предприятий и оборудования — и вычетом, разрешенным по закону. В результате некоторые категории инвестиций облагались по налоговым ставкам, гораздо меньшим, чем другие. Подобным образом другие особые режимы влияли на множество отраслей, особенно на нефтегазовую и лесную промышленность. [c.539]

Точная формула реальных издержек капитала после уплаты налога, как мы видели, зависит от того, как финансируются предельные инвестиции, а также от норм амортизации. Если имеет место ускоренная амортизация, предельные издержки капитала после уплаты налога будут снижаться. Если имеется истинная экономическая амортизация (см. гл. 22), а предельные инвестиции финансируются займами, тогда издержки заимствования после уплаты налога точно равны (1 — О, реальные издержки после уплаты налога составляют точно г. Как мы уже заметили, при таких обстоятельствах налоги оставляют уровень инвестиций неизменным, а предельный доход уменьшается на ту же величину, что и предельные издержки. [c.547]

Предположим, что в конце года станок стоимостью в 1000 дол. оценен в 1 - 6 своей стоимости в начале года. 6 х 1000 — истинная экономическая амортизация. При отсутствии налогообложения фирма будет исходить из предельной отдачи на инвестиции MR, где MR = 6 + г. [c.553]

Предположим, что налоговое законодательство разрешает фирме делать вычеты < . Предположим, что процент исключается из налогообложения. Опишите новое условие равновесия для инвестиций фирмы. Каковы реальные затраты капитала после уплаты налога Каковы были бы последствия а) использования истинной экономической амортизации б) отмены исключения процента из налогообложения [c.553]

Внесенные в налоговый закон новые разграничения между различными категориями дохода фактически должны сделать его более сложным. Как уже отмечалось в гл. 24, разделение на пассивный, инвестиционный и обычный доходы потребует введения множества определений, правил и судебных прецедентов. В самом деле, новый закон о налогах не внес упрощения в налоговые формуляры, некоторые из них усложнились, был добавлен ряд новых. Закон о налоговой реформе 1986 г. не достиг и такой цели, как установление справедливой налоговой системы, основанной на равных условиях для всех. Были сохранены многие лазейки, так же как льготный налоговый режим для нефтегазовой промышленности. Если амортизация для объектов недвижимости вплотную подошла к "истинной экономической амортизации", то для других капитальных благ сохранились высокие нормы ускоренной амортизации. Отмена налоговых скидок на инвестиции означает, что большая часть средств производства по крайней мере оказывается перед положительной реальной предельной ставкой налога. (По старому налоговому закону некоторые виды активов в действительности оказывались перед негативной реальной предельной налоговой ставкой.) [c.573]

Точные расчеты нормы экономической амортизации, а значит, и налоговой амортизации, приближенной к экономической, невозможны, а для приблизительной оценки экономической амортизации требуется как минимум наличие вторичных рынков оборудования. [c.255]

В период высокой инфляции применялась переоценка основных средств, что позволяло приблизить амортизацию к амортизации от текущей стоимости актива. Поэтому для производивших переоценку активов и была выше, чем рассчитанная в настоящем тексте. Однако если налоговая амортизация осуществляется по линейному методу, а экономическая амортизация носит экспоненциальный характер, то даже при точной индексации основных средств в соответствии с их рыночной стоимостью коэффициент и меньше 1. [c.339]

Т.е. искажающий эффект сохраняется, как и в случае перехода статуса, однако в данной ситуации выгодность инвестиции определяется ее собственными характеристиками, а не положением фирмы до инвестирования, за исключением запаса капитала (запас капитала влияет на доход предельной инвестиции не только при наличии налогообложения П при убывающей отдаче капитала доход от предельной инвестиции будет тем меньше, чем больше запас капитала, который равен сумме инвестиций за вычетом суммы экономической амортизации за все предшествующие периоды). Искажающий эффект наличествует не только в отношении решений об объеме инвестиций, но и в отношении срока службы инвестируемого актива. [c.351]

В таблице 12-2 показана прогнозируемая бухгалтерская рентабельность магазина при условии равномерного начисления износа в течение 6 лет его существования. Бухгалтерская рентабельность инвестиций ниже истинной доходности для первых двух лет и выше в последующие годы". Можно найти погрешности в использовании метода равномерного начисления износа, который завышает экономическую амортизацию в первые годы и занижает в последующие. Отметим, что любой вид ускоренной амортизации привел бы к еще большей пофешности. В этом случае экономическая амортизация замедляется. [c.294]

| Таблица 22.3. СРАВНЕНИЕ ПОДЛИННОЙ ЭКОНОМИЧЕСКОЙ АМОРТИЗАЦИИ, РАВНО МЕРНОЙ АМОРТИЗАЦИИ И АМОРТИЗАЦИИ ПО ДЕЙСТВУЮЩЕМУ НАЛОГОВОМУ ЗА КОНОДАТЕЛЬСТВУ |  |

В тех случаях, когда вычитаемость процента не предусмотрена, финансирование из заемных средств требует получения предприятием более высокой доналоговой доходности инвестиций, чем в остальных случаях. При выполнении предпосылки убывающей предельной доходности капитала это означает, что в таких случаях при условии недоступности или ограниченности других источников финансирования равновесный уровень инвестиций устанавливается на уровне ниже, чем в отсутствие налогообложения. Если при этом нормы налоговой амортизации ниже, чем экономической, дестимулирующий эффект может быть значительным. Опубликованных исследований о нормах экономической амортизации в современной Российской Федерации не было. Однако унаследованные от советского времени Единые нормы амортизационных отчислений на полное восстановление основных фондов в Российской Федерации , утвержденные постановлением Совета Министров СССР от 23.10.1990 г. № 1072 и действовавшие до введения в действие главы 25 Налогового кодекса, были устаревшими и не соответствовали потребностям рыночной экономики по [c.203]

Для России оценка предельных эффективных налоговых ставок представляет собой непростую задачу. Во-первых, оценка экономической амортизации активов для России не проводилась, и, кроме того, для ее осуществления нужны данные о стоимости активов разных групп и разного возраста на вторичных рынка оборудования. Неразвитость вторичных рынков делает данную задачу практически неразрешимой в ближайшем будущем. В принципе, можно было бы воспользоваться западными оценками, например для США, исходя из следующего соображения поскольку трансформация российской экономики совершается в направлении развитых западных экономик, новые инвестиции осуществляются (или будут осуществляться) в активы с аналогичными характеристиками и эксплуатироваться в сходных условиях, поэтому нормы экономической амортизации, рассчитанные в развитых странах для активов, выполняющих те же функции, что и активы в России, можно было бы считать приемлемыми. Однако помимо того, что такое предположение является слишком сильным (произведенное в России оборудование может иметь иные характеристики, влияющие на экономическую амортизацию, условия эксплуатации различаются в силу климатических условий, из-за иного качества сырья, в результате воздействия человеческого фактора и т.д.), информация о наличии оборудования, относящегося к разным группам активов, не является непосредственно доступной. По этой же причине представляет проблему оценка наличия и стоимости активов, к которым применяются близкие по значению нормы налоговой амортизации. Эта группа проблем характерна как для периода до реформы налогообложения прибыли (принятия главы 25 Налогового кодекса), так и для современного этапа. Во-вторых, асимметрия налоговых правил в России существенна. До принятия 25 главы Налогового кодекса убытки принимались к вычету из прибыли в течение пяти лет, причем в сумме принятые к вычету убытки и льготы (за исключением льгот для отдельных видов деятельности, а также некоторых других, например, расходов на социальное обеспечение спецконтингена), в том числе и инвестиционная льгота, не должны были превышать 50% налоговой базы. Инвестиционная льгота применялась в отношении всей суммы инвестиций, осуществленных из собственных средств в части, превышающей сумму начисленной за период амортизации. Никакого переноса инвестиционной льготы [c.224]

Для инвестиционного плана с такими характеристиками неискажающий инвестиции результат возникает только либо в том случае, когда амортизация, начисляемая для целей налогообложения совпадает с истинной экономической амортизацией, либо в том случае, когда приведенная стоимость начисленной амортизации достаточно высока, чтобы устранить искажающий эффект. Причем этот результат справедлив только при условии, что проценты, уплаченные по заемным средствам, вычитаются из базы налогообложения. Если налоговая амортизация ниже, чем экономическая, поддерживается запас капитала ниже, чем в отсутствие налогообложения. Ин- [c.253]

В первые месяцы 2002 г. основными объектами критики являлись принятие порядка обязательного применения для целей налогообложения учета по методу начислений и отмена льготы на финансирование капитальных вложений. Хотя до сих пор вносятся предложения по восстановлению права предприятий на учет по кассовому методу, можно сказать, что в целом в обществе растет осознание правильности выбора обязательного учета по методу начислений. Однако вопрос отмены льгот, особенно инвестиционной, до сих пор является объектом дискуссий, причем часто утверждается, что стимулирующий эффект льготы не был компенсирован ни снижением ставок, ни разрешением вычета ряда расходов, ограниченных к вычету до реформы, ни изменением порядка амортизации с увеличением норм и установлением для большинства активов амортизации по методу убывающего остатка. При этом основным доводом в пользу инвестиционной льготы является, по существу, возможность предприятий снижать налоговые обязательства при осуществлении инвестиций. Однако снижение средних налоговых обязательств вовсе не обязательно стимулирует дополнительные инвестиции. Налог может снижаться в отношении инвестиций, которые предприятие осуществляет в первую очередь, но после достижения некоторого уровня инвестиций осуществление добавочного инвестиционного проекта может, тем не менее, сопровождаться ростом налогообложения, приводящим к отказу от его реализации. Для стимулирования инвестиционной деятельности важны в первую очередь предельные налоговые ставки, т.е. оценка изменения под воздействием налогообложения доходности предельной инвестиции (последнего все еще выгодного инвестиционного проекта). С этой точки зрения анализ российской системы налогообложения прибыли с учетом всех существенных факторов не производился, и тому есть ряд объективных причин. Прежде всего, это несовершенство статистической базы, которая требуется для оценок (например, нет не только расчетов экономической амортизации для различных групп активов, применяемых в России, но даже данные по налоговой амортизации в различных отраслях фрагментарны публикуются не за все годы и по очень узкому кругу отраслей). Но существует обстоятельство, усложняющее применение традиционной, восходящей к Джоргенсону, методики предельных эффективных ставок оценка по этой методике предполагает использование ряда допущений, принятие которых может быть оправданным для налоговых систем, которые применяются в развитых и большинстве развивающихся стран, но которые не применимы в отношении действовавшего до 2001 г. в России порядка налогообложения прибыли. В то же время косвенные методы оценки, основанные на изменении инвестиционной активности [c.302]

Отметим, что определенная таким образом ставка ATR выше, чем средняя ставка, рассчитанная как приведенная сумма налога, отнесенная к приведенной налоговой базе, поскольку приведенная налоговая база выше чистой приведенной стоимости потока доходов. Этот эффект возникает в силу того, что приведенная стоимость налоговой амортизации, как правило, ниже, чем стоимость актива. Даже если экономическая амортизация имеет линейный характер, а актив ежегодно переоценивается в соответствии с рыночной стоимостью, и если пренебречь прочими ограничениями на вычет расходов, то налоговая база не совпадет с чистой приведенной стоимостью потока доходов, если инвестиции осуществляются из собственных средств. Однако расчеты, выполненные в США, показали, что экономическая амортизация преимущественно убывает экспоненциально132. Как уже упоминалось выше, для России аналогичные расчеты не производились [c.342]