Особенности валютных арбитражных операций. Временной и пространственный арбитраж. Процентный арбитраж. [c.71]

Спекулятивные и арбитражные операции намного превосходят валютные операции, связанные с коммерческими сделками, число их участников резко возросло и включает не только банки и ТНК, но и другие юридические и даже физические лица. [c.334]

Дилерский аппарат валютных отделов достигает нескольких десятков, в ряде случаев — более сотни сотрудников. Среди них дилеры, экономисты-аналитики, менеджеры. Дилеры (во Франции их обычно называют камбистами) — специалисты по купле-продаже валюты. Распределение работы между ними осуществляется по валютам и видам операций (с торгово-промышленной клиентурой, межбанковские, наличные, срочные и т.д.). Более опытные дилеры — старшие, главные — имеют право совершать арбитражные операции и создавать спекулятивные позиции в валютах. Экономисты-аналитики прогнозируют движение валютных курсов [c.339]

Арбитражные операции с золотом аналогичны валютному арбитражу. Но в отличие от него практикуется не только временной, но и пространственный арбитраж, поскольку сохраняется разница в цене золота на разных рынках. [c.395]

Аналогичные арбитражные операции большого числа инвесторов окажут давление на цену акций компании А в сторону ее повышения и понизят ее ke, а также приведут к падению стоимости акций компании В и увеличению ее ke. Этот процесс будет продолжаться до тех пор, пока сохраняется возможность для дальнейшего сокращения инвестиционных расходов и достижения при этом прежнего дохода. В равновесном состоянии общая стоимость 2 фирм должна быть одинаковой. В итоге средние затраты на капитал, k0, тоже должны быть равными. [c.481]

Описанные нами арбитражные операции касаются хорошо диверсифицированного портфеля, где диверсификация полностью устраняет индивидуальный риск. Но если формула арбитражного ценообразования верна для всех диверсифицированных портфелей, она должна выполняться и для отдельных акций. Ожидаемая доходность каждой акции должна соответствовать вкладу акции в риск портфеля. В теории арбитражного ценообразования этот вклад определяется чувствительностью доходности акции к неожиданным изменениям макроэкономических факторов. [c.183]

Ниже мы покажем, как доходность к погашению и цены трех облигаций могут изменяться в зависимости от поведения краткосрочной процентной ставки (показанного на рисунке 23-3). Эти цены являются закономерными, т. е. они исключают возможность арбитражных операций. [c.633]

Доход] ос i активов и международные арбитражные операции Естественно, резиденты США обладают иностранными финансовыми активами не потому, что просто существуют фондовые рынки других стран. Скорее это делается в надежде на получение прибыли от покупки иностранных ценных бумаг. Например, американский инвестор может считать, что доходность ценных бумаг в другой части света в среднем выше, чем в США. Вследствие этого он и другие американцы могут прийти к решению хранить определенное количество иностранных акций или облигаций. [c.762]

Центр мировых арбитражных операций. Разница в доходности ценных бумаг очень быстро устраняется на евровалютном рынке посредством арбитражных операций. В сущности, этот рынок связывает внутренние рынки стран во всем мире. К примеру, если доходность долларовых активов, которыми торгуют в США, падает, то средства быстро переводятся в долларовые активы в Лондоне или каком-либо другом финансовом центре, таким образом уменьшая их доходность. Это может побудить участников торговли перевести свои средства в активы, выраженные в других валютах, что также будет корректировать ставки по ним, пока не установится новая мировая равновесная процентная ставка. [c.765]

Существует два типа последствий регулируемых арбитражных операций, связанных с национальными различиями в регулировании. Во-первых, только в период 1985— 1989 гг. доля иностранных авуаров в американских банках снизилась с 20,1 до 14,6%. Причина в том, что американские органы надзора над банковской деятельностью и валютными операциями предпринимали различные меры для ограничения регулируемых арбитражных операций американских банков. В то же время японские регулирующие органы активно поощряли международную деятельность своих банков, и процент иностранных авуаров в японских банках возрос с 23,0 до 38,2%. Хотя действия регулирующих органов США в конце концов не привели к прекращению такого рода операций, а лишь значительно их замедлили, большая часть иностранного капитала из США была переведена в кредитно-финансовые учреждения других стран, в основном в японские банки. [c.807]

Кредитно-финансовые учреждения участвуют в регулируемых арбитражных операциях посредством перевода капиталов из стран с жестким финансовым законодательством в страны с менее строгими ограничениями на банковскую и финансовую деятельность. R последние годы регулируемые арбитражные операции привели к тому, что многие страны пытаются унифицировать банковское и финансовое регулирование и поощряют развитие интеграции финансовых рынков. [c.822]

Арбитражные операции и цены финансовых активов [c.124]

Предположим, что операционные издержки составляют 2 долл. на унцию, а доставка, золота самолетом занимает один день. Несложно подсчитать, что чистая прибыль составит 48 долл. за унцию и у вас имеется возможность покупать золото там, где оно имеет наименьшую цену и продавать там, где оно дороже Во избежание риска падения цены на золото в Нью-Йорке во время его транспортировки из Лос-Анджелеса следовало бы зафиксировать цену продажи в 300 долл., проводя одновременно закупочные операции по цене 250 долл. Более того, если имеется возможность отсрочки платежа за уже приобретенное золото до момента получения оплаты за его продажу, то при осуществлении такой сделки вкладывать свои средства вообще не нужно Если обе эти задачи осуществимы, то вы займетесь "чистой", безрисковой арбитражной операцией. [c.126]

Независимо от того, кто именно из вышеуказанных субъектов рынка золота будет осуществлять операции купли-продажи, факт заключается в том, что приобретение больших партий золота в Лос-Анджелесе и его одновременная продажа в Нью-Йорке приведет к тому, что цена в Лос-Анджелесе будет возрастать, а в Нью-Йорке — падать. Арбитражные операции прекратятся только тогда, когда разница в цене составит 2 долл. за унцию. Если же цена в Лос-Анджелесе будет выше, чем в Нью-Йорке (скажем в Нью-Йорке та же цена — 300 долл. за унцию, а в Лос-Анджелесе — 350 долл.), то арбитражные операции будут иметь противоположное направление. Дилеры на рынке золота и арбитражеры будут осуществлять операции по закупке золота в Нью-Йорке и его поставке в Лос-Анджелес до тех пор, пока ценовая разница не сократится до 2 долл. за унцию Таким образом, с помощью арбитражных операций поддерживается сравнительно узкий диапазон расхождения цен между рынками золота в Нью-Йорке и Лос-Анджелесе. Чем меньше операционные издержки, тем уже этот интервал. [c.126]

АРБИТРАЖНЫЕ ОПЕРАЦИИ И ЦЕНЫ ФИНАНСОВЫХ АКТИВОВ [c.127]

Закон единой цены применим к валютному рынку так же, как и к любому другому финансовому рынку. Осуществление арбитражных операций гарантирует то, что для любых трех валют, свободно конвертируемых на конкурентном рынке, достаточно знать обменный курс между любыми двумя валютами для того, чтобы определить валютный курс третьей. Таким образом, если известно, что 1 долл. США равен 100 иенам, а 1 фунт стерлингов — 200 иенам, то в соответствии с законом единой цены один фунт стерлингов будет равен двум долларам США. [c.128]

Для того чтобы понять, как на валютном рынке осуществляются арбитражные операции, проведем анализ цены на золото, выраженной в различных валютах. Предположим, что текущая стоимость одной унции золота, выраженная в долларах США равна 100 долл., а стоимость одной унции золота в иенах — 10000 иен. Какой можно предположить обменный курс между долларом и иеной [c.128]

Предположим, что в нарушение закона единой цены долларовая цена иены составляет 0,009 долл., а не 0,01 долл. Допустим также, что в настоящий момент на банковском счете имеется 10000 долл. Поскольку существует возможность купить или продать золото по цене 10000 иен, или 100 долл. за унцию, то можно обменять 10000 долл. на 1111111,11 иен (10000 долл. / 0,009 иен ). После этого логичной будет покупка 111,1111 унций золота (1111111,11 иен / 10000 иен за унцию) и последующая его продажа за доллары с целью получения 11111,11 долл. (111,1111 унций х 100 долл. за унцию). Теперь в нашем распоряжении имеется 11111,11 долл. без учета операционных издержек на куплю-продажу золота и иен. Проведение такого рода арбитражных операций рентабельно до тех пор, пока совокупные операционные издержки меньше 1111,11 долл. [c.128]

Примите к сведению, что для выполнения подобных безрисковых арбитражных операций не нужно владеть никакими специальными знаниями, а также не нужно прогнозировать уровень будущих цен и нести какой-либо риск. [c.128]

В соответствии с законом единой цены затраты при прямой покупке фунтов стерлингов за доллары должны быть эквиваленты затратам, возникающим при использовании косвенного способа. Если это не соответствует действительности, то возникает возможность проведения арбитражных операций и такая ситуация долго не продлится. [c.129]

Для того чтобы понять, как арбитражные операции обеспечивают выполнение закона единой цены, рассмотрим ситуацию, когда, например, 1 фунт стерлингов равен 210 долл. (а не 2 долл.). Предположим, вы вошли в нью-йоркское отделение банка и увидели следующие валютные курсы 0,01 долл. = 1 иене, 200 иен = 1 фунту стерлингов и 2,10 долл. = 1 фунту стерлингов. [c.129]

Хотя подавляющее большинство обыкновенных клиентов банка и не сможет воспользоваться перспективами, предоставляемыми арбитражными операциями по обмену иностранных валют, банки и другие финансовые институты вполне могут осуществлять такие операции. Некоторые банки и финансовые фирмы нанимают профессиональных валютных дилеров, которые торгуют валютой непосредственно со своего рабочего места, используя персональные компьютеры. Вместо того чтобы переходить в банке от одного окна к другому, они выполняют арбитражные операции на экране своего компьютера, подключенного через электронный интерфейс к другим банкам, расположенным в любом месте земного шара. [c.129]

В своей оценке дома вы ссылаетесь на закон единой цены, полагая, что если б вам было необходимо продать дом, то его стоимость составила бы 300000 долл. та как по этой цене был продан сравнительно похожий дом. Естественно, что соседний дом не является совершенно идентичным вашему, так как он расположен не на вашем участке, а на соседнем. Вероятно, что также нельзя будет доказать, что если бы ваш дом был выставлен на продажу, он стоил бы всего 300000 долл., а не 500000 долл. — сколько определил инспектор. Однако до тех пор, пока городской финансовый инспектор не укажет на конкретные особенности вашего лома, которые увеличивают его оценку по сравнению со стоимостью соседнего на 200000 долл. (например, больший приусадебный участок или большая площадь дома), имеется достаточно обоснованная логическая причина (и, вероятно, юридический аргумент) для обжалования несправедливой оценки вашего недвижимого имущества. Смысл оценки с применением сопоставлений заключается в том, что даже при отсутствии арбитражных операций при оценке стоимости активов мы всегда можем руководствоваться логикой закона единой цены. [c.130]

Даже при отсутствии арбитражных операций, необходимых для действия закона единой цены, оценка стоимости неизвестного актива может быть проведена исходя из известных нам цен на сопоставимые с ним активы. Количественный метод, используемый для определения стоимости актива, основывающейся на информации о ценах на другие сопоставимые активы, называется моделью стоимостной оценки активов. Выбор наилучшей модели зависит от объема и точности доступной информации, а также того, как будет использоваться эта оценка. Балансовая стоимость активов или обязательств в том виде, в котором они представлены в бухгалтерских документах фирмы, часто отличается от их текущей рыночной цены. [c.134]

ОТВЕТ. Вы можете снять 5000 долл. с вашего банковского счета и погасить долг по кредитной карточке. Несмотря на потерю 3% от снятой суммы (150 долл. в год), вы сэкономите на затратах по выплате 17 % процентов (850 долл. в год). Таким образом, осуществление такой арбитражной операции принесет экономию 700 долл. в год. Контрольный вопрос 7.5. Предположим, что валютный курс составляет 0,011 долл. за 1 иену. Каким образом можно получить арбитражную прибыль, имея в наличии 10000 долл., если цена золота в долларах составляет 100 долл. за унцию, а в иенах— 10000 иен за унцию [c.135]

Допустим, что цена итальянской лиры составляет 0,0006 долл., а цена иены — 0,01 долл. Какой должен быть обменный курс между лирой и иеной, чтобы не возникла возможность проведения арбитражных операций [c.136]

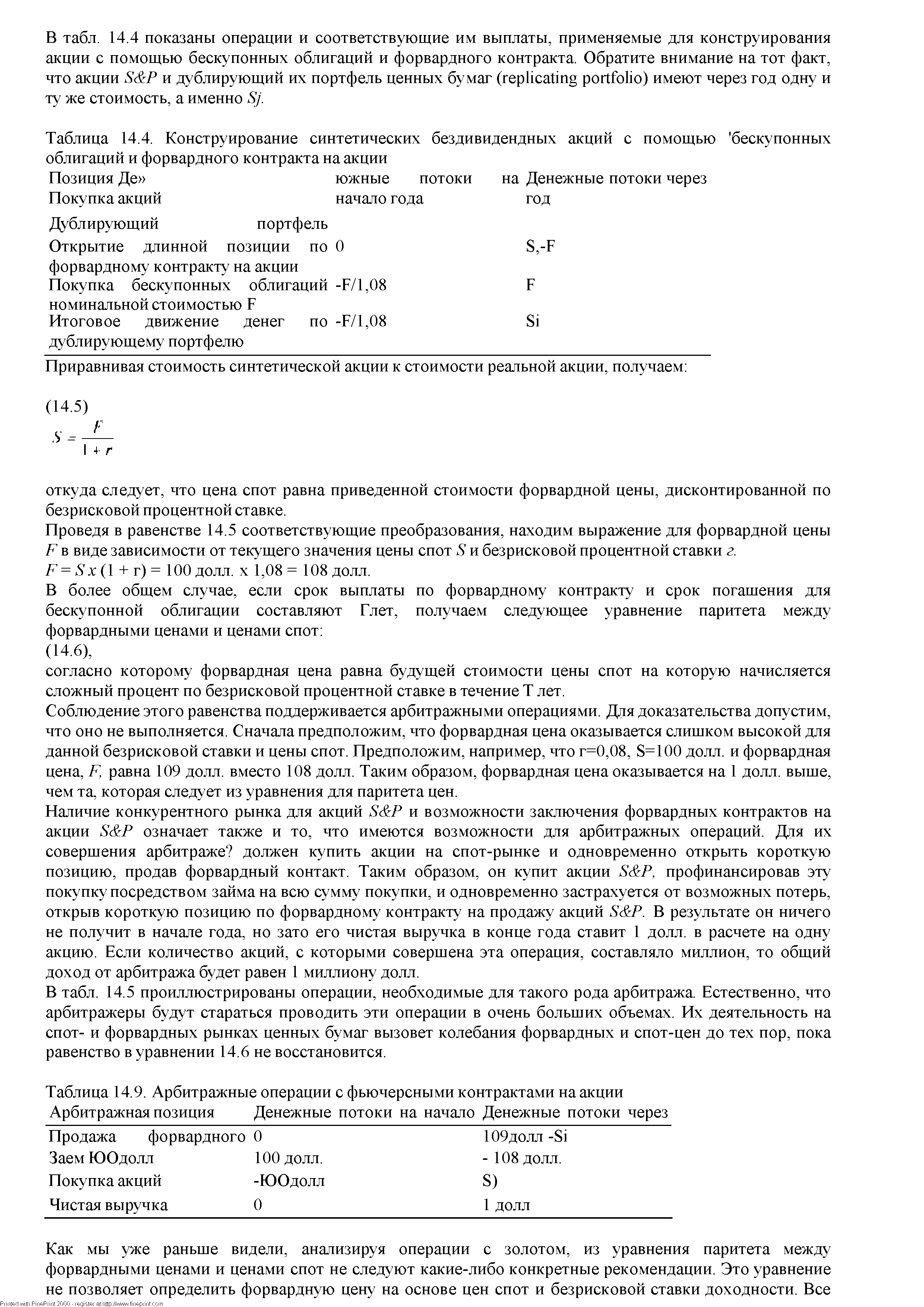

Соблюдение этого равенства поддерживается арбитражными операциями. Для доказательства допустим, [c.251]

| Таблица 14.9. Арбитражные операции с фьючерсными контрактами на акции Арбитражная позиция Денежные потоки на начало Денежные потоки через |  |

Трансакционные издержки и делимость ценных бумаг. Тран-сакционные издержки, связанные с продажей ценных бумаг, ограничивают арбитражные операции таким же образом, как и операции с задолженностью. Акционеры, которые хотят увеличить свой текущий доход, должны уплатить брокерскую комиссию за продажу части своих акций, если выплачиваемые дивиденды недостаточны для того, чтобы удовлетворить их потреб- [c.509]

Отметим, что вне зависимости от того, растут или падают процентные ставки, среднесрочная облигация приносит точно такой же доход, что и комбинация краткосрочной и долгосрочной облигаций. Поскольку два вида инвестиций дают один и тот же доход, они должны стоить сегодня одинаково — а именно 84,58 дол. Если бы это было не так, существовала бы возможность для арбитражных операций. Например, если бы доходность к погашению среднесрочной облигации была больше 8,73%, а все другие значения доходности не изменились, вы могли бы сделать деньги, одновременно купив среднесрочную облигацию и продав пакет из краткосрочной и долгосрочной облигаций23. [c.633]

В статье Кокса, Ингерсолла и Росса выводится строгая модель временнбй структуры при условии отсутствия возможностей арбитражных операций. [c.644]

Такая разница в средней доходности в разных странах, возможно, и является ответом на вопрос, почему индивиды могут держать в своем портфеле иностранные активы. Однако такая разница не будет существовать в течение продолжительного времени, так как рыночные арбитражные операции (arbitrage) — приобретение активов по рыночной цене на зарубежных финансовых рынках и последующая их продажа (или продажа их эквивалентов) по более высокой цене на финансовых рынках других государств — должны привести к устранению со временем этой разницы. Раньше, когда информация о доходности активов и их ценах распространялась довольно медленно, арбитражные операции требовали много времени, но в современных условиях при наличии взаимосвязанных финансовых информационных систем аналитики постоянно отслеживают разницу в доходности активов и ценах на рынках различных стран. Следовательно, разница в доходности обычно существует только в течение непродолжительного времени, что существенно ограничивает привлекательность цепных бумаг, выпущенных в других странах. [c.762]

Глровалютный рынок предоставляет возможность для диверсификации международных актинов и валютного риска. Депозитные учреждения являются основными участниками этого рынка. Они выдают ссуды и привлекают депозиты в разных валютах, хотя доллар СШЛ остается основной валютой, которой торгуют на евровалютном рынке. Евровалютный рынок также способствует международным арбитражным операциям, посредством которых, таким образом, осуществляется перевод капитала в активы с более высокой доходностью и уравнивается норма доходности однородных активов на мировых финансовых рынках. [c.768]

Арбитражные операции (arbitrage) — приобретение активов по рыночной цене на зарубежных финансовых рынках и последующая их продажа (или продажа их эквивалентов) по более высокой цене на финансовых рынках других государств. [c.768]

В сущности, развитие компьютерных, телекоммуникационных и транспортных технологий сделало возможным вовлечение кредитно-финансовых учреждений в регулируемые арбитражные операции (regulatory arbitrage). Это операции кредитно-финансовых учреждений, направленные на использование различий нормативного регулирования в разных странах, которые сводятся к переводу капиталов из государств с жестким режимом регулирования в страны, где регулирующие органы не налагают большого числа ограничений на банковскую и финансовую деятельность. По сути, эти операции позволяют кредитно-финансовым учреждениям размещать капиталы в странах, где существует наименьшее число ограничений, и, таким образом, вести менее активную деятельность в странах, где проводится жесткое регулирование финансовых рынков. [c.807]

Коор, ," , tiaihvou Koi о и фипансоного регулирования Сторонники международной интеграции банковских и финансовых рынков утверждают, что национальное регулирование должно учитывать практически каждый аспект официальных ограничений финансовых операций. Большинство из них считают, что регулируемые арбитражные операции — это эффективный, но дорогостоящий путь, позволяющей избежать более жесткого регулирования. Поэтому они предлагают устранить национальные различия как можно в более полном объеме. Например, они поощряют устранение национальных различий в требованиях к размеру собственного капитала компаний, в уровне процентных ставок, ограничениях, связанных с отделеггием банковской деятельности от коммерческой. Более того, сторонники координации международного регулирования предлагают также установить одинаковые условия доступа на рынки как для национальных банков, так и для иностранных. Обычно они выступают против контроля над размером капитала. [c.808]

Регулируемые арбитражные операции (regulatory arbitrage) — операции кредитно-финансовых учреждений, направленные на использование различий нормативного регулирования в разных странах, которые сводятся к переводу капиталов из государств с значительными ограничениями банковской и финансовой деятельности в страны, имеющие менее жесткий режим регулирования. [c.823]

В дополнение к торговцам золотом на рынке присутствует также группа дилеров, отслеживающих цены на золото в различных регионах мира, — так называемые арбитражеры (arbitrageurs) Они профессионально занимаются арбитражными операциями и активно работают на рынках различных активов, а не только на тех, которые связанны с покупкой и продажей золота. [c.126]

Заметьте, что несмотря на то, что такие операции не требуют денежных затрат3 в результате их выполнения арбитражеры мгновенно получают прибыль в размере 200000 долл. В самом деле, до тех пор, пока между этими двумя биржами будет существовать разница в курсах акций, арбитражеры будут непрерывно получать свою прибыль и зарабатывать деньги буквально "из воздуха". Этот процесс был бы подобен мифическому гусю, откладывающему золотые яйца, если бы не одно важное дополнение возможность проведения таких арбитражных операций очень кратковременна. Большие доходы, получаемые арбитражерами, привлекут внимание к ценовой марже. К этому процессу подключатся и другие арбитражеры, что приведет к выравниванию курса акций на фондовых биржах. [c.127]

Смотреть страницы где упоминается термин Арбитражные операции

: [c.825] [c.849] [c.201] [c.128] [c.136] [c.138] [c.247] [c.248] [c.251]Смотреть главы в:

Практикум по курсу рынок ценных бумаг Часть 3 -> Арбитражные операции