В Канаде отсутствует единая система сбора налогов. Это относится прежде всего к личному подоходному налогу, налогу на доходы корпораций. Так, провинция Квебек самостоятельно собирает и распоряжается своей частью личного подоходного налога. [c.237]

В Соединенных Штатах и многих других странах налоговые органы требуют, чтобы акционеры выплачивали личный подоходный налог с полученных денежных дивидендов Поэтому, если компания распределяет деньги посредством выплаты денежных дивидендов, она тем самым вынуждает всех своих акционеров платить налоги Если же вместо этого компания распределяет деньги путем выкупа своих акций, то эти выплаты не облагаются налогами. С точки зрения акционера, являющегося налогоплательщиком, для него всегда лучше, если компания выплачивает деньги посредством выкупа своих акций. [c.164]

Ставки прогрессивного налога на корпорации. Подобно личному подоходному налогу, налог на доходы корпораций прогрессивен. Действуют следующие ставки [c.298]

Государственные расходы, источником которых служат налоговые поступления, позволяют затем вовлечь эти ресурсы в производство общественных товаров и услуг. Налог на прибыль корпораций и личный подоходный налог высвобождают ресурсы из производства инвестиционных товаров (печатных станков, товарных вагонов, складов) и потребительских товаров (продовольствия, одежды, телевизоров и т.д.). Государственные расходы позволяют направить эти ресурсы в строительство почтовых отделений, военных самолетов, новых школ и скоростных автострад. Правительство осуществляет целевое перераспределение ресурсов, внося существенные изменения в структуру совокупного общественного продукта. (Ключевые вопросы 9 и 10.) [c.93]

Правительство предоставляет общественные товары и услуги домохозяйствам и фирмам, что отражают потоки (9) и (10). Для финансирования производства этих товаров и услуг требуются налоги, выплачиваемые фирмами и домохозяйствами, которые показаны потоками (11) и (12). Мы назвали эти потоки чистыми налогами, поскольку они также включают обратные налоги в форме трансфертных выплат домохозяйствам и субсидий фирмам. Таким образом, поток (11) обозначает не только подоходный и акцизный налоги и налог с продаж, поступающие от фирм к правительству, но также различные субсидии фермерам, судостроителям и некоторым авиакомпаниям. Большая часть субсидий фирмам скрыта в виде ссуд под низкий процент, правительственных гарантий займов, налоговых льгот или общественных услуг, предоставляемых по ценам ниже себестоимости. Точно так же правительство собирает налоги (личный подоходный налог, налог на заработную плату) непосредственно с домохозяйств и осуществляет трансфертные платежи, например выплату благотворительных [c.94]

Подавляющая часть федеральных расходов приходится на выплату пенсий, социальное обеспечение, расходы на национальную оборону, здравоохранение и выплату процентов по государственному долгу. Основными источниками доходов служат личный подоходный налог, налог на фонд заработной платы и налог на прибыли корпораций. [c.96]

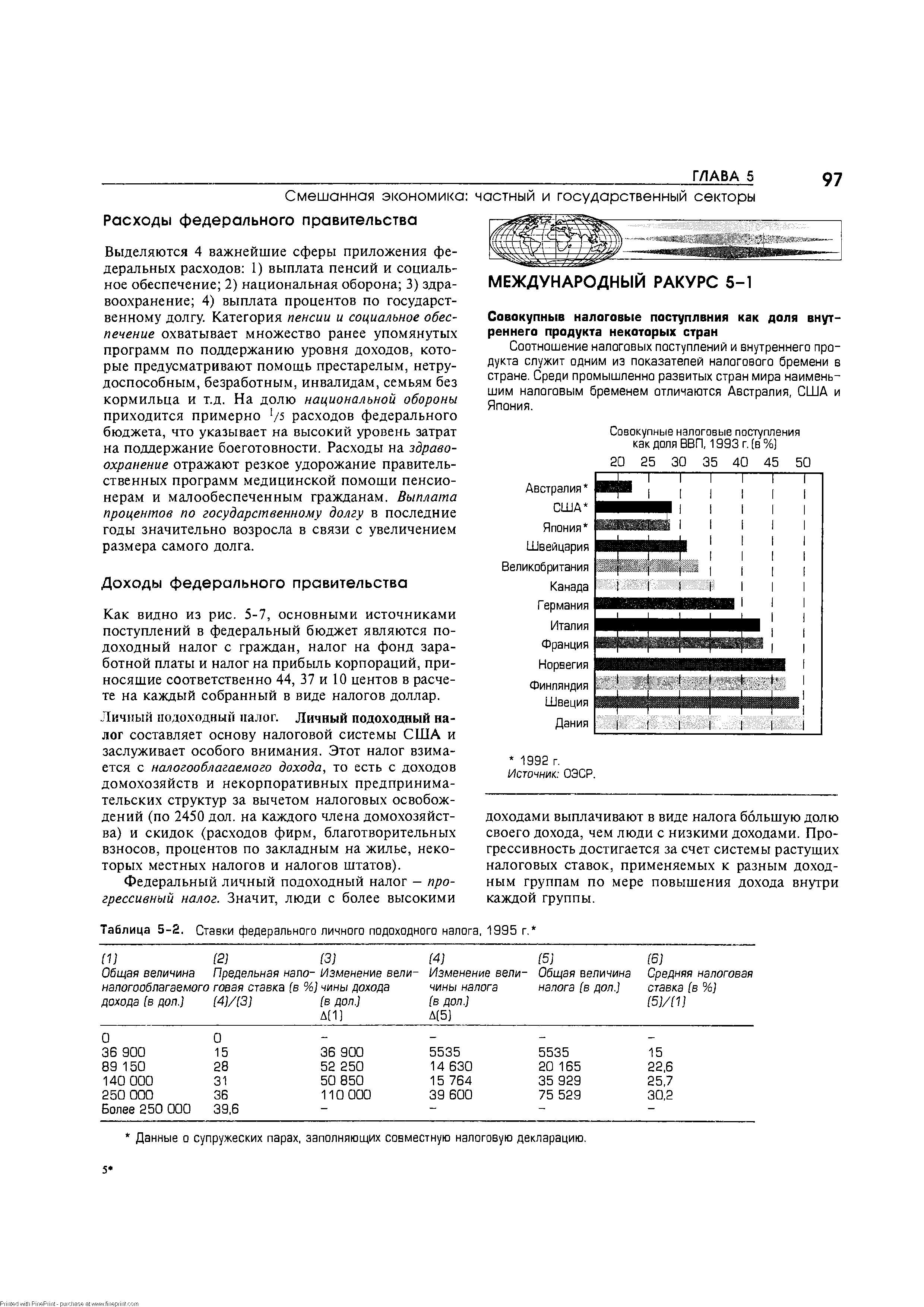

Личный подоходный налог. Личный подоходный налог составляет основу налоговой системы США и заслуживает особого внимания. Этот налог взимается с налогооблагаемого дохода, то есть с доходов домохозяйств и некорпоративных предпринимательских структур за вычетом налоговых освобождений (по 2450 дол. на каждого члена домохозяйства) и скидок (расходов фирм, благотворительных взносов, процентов по закладным на жилье, некоторых местных налогов и налогов штатов). [c.97]

Федеральный личный подоходный налог — прогрессивный налог. Значит, люди с более высокими [c.97]

| Таблица 5-2. Ставки федерального личного подоходного налога, 1995 г. |  |

Налог, средняя ставка которого повышается по мере роста дохода, называется прогрессивным налогом. Такой налог составляет большую величину в абсолютном выражении и более крупную долю в доходе по мере роста этого дохода. Таким образом, можно утверждать, что личный подоходный налог в американской налоговой системе представляет собой умеренно прогрессивный налог. (Ключевой вопрос 15.) [c.98]

Отметим, взглянув на рис. 5-8, что основными источниками налоговых поступлений на уровне штата служат налоги с продаж и акцизы, которые составляют около 49% всех налоговых сборов. Второй важнейший источник налоговых поступлений штатов - это личный подоходный налог, который здесь взимается по куда более умеренной ставке, чем на федеральном уровне. Налоги на прибыль корпораций, на имущество, на наследство, различные лицензионные и регистрационные сборы составляют оставшуюся часть налоговых поступлений. [c.99]

Рис. 5-8 содержит обобщенные данные и не дает представления о бюджетах отдельных штатов. Различные штаты отличаются друг от друга по типам применяемых налогов. Так, хотя личный подоходный налог и служит основным источником налоговых поступлений для всех штатов, вместе взятых, шесть штатов вообще не взимают личный подоходный налог. Более того, в разных штатах наблюдаются большие различия в величине взимаемых налогов и выплат. [c.99]

Социальное обеспечение и национальная оборона занимают основное место в расходах федерального правительства личный подоходный налог, налог на прибыль корпораций и налоги на заработную плату служат главными источниками поступлений. [c.100]

Основные категории государственных расходов - пенсии, социальное обеспечение, национальная оборона, здравоохранение, выплата процентов по государственному долгу поступления складываются главным образом из личного подоходного налога, налога на прибыль корпораций и налогов на заработную плату. [c.102]

Располагаемый доход (РД) представляет собой личный доход за вычетом индивидуальных налогов. Индивидуальные налоги состоят из личного подоходного налога, налога на личное имущество и налога на наследство, среди которых ведущая роль принадлежит первому. [c.144]

Еще одна проблема, связанная с преувеличенными значениями ИПЦ, проистекает из индексации шкалы личного подоходного налога. Такое повышение пороговых значений шкалы налогообложения в соответствии с темпами инфляции было начато в 1985 г. для преодоления неравенства подоходных налогов. Смысл индексации состоит в том, чтобы оградить домохозяйства от воздействия инфляции, которая переводит их в более высокие налоговые категории, даже когда их реальный доход не увеличился. Например, увеличение вашего номинального дохода на 10% может перевести вас в категорию налогообложения с более высокой предельной ставкой и тем самым увеличить долю вашего дохода, уплачиваемого в виде налога. Но если при этом цены на товары также поднялись на 10%, ваш реальный доход, то есть доход с поправкой на инфляцию, не изменился. Результатом может стать незапланированное перераспределение реального дохода от налогоплательщиков к федеральному правительству. Цель налоговой индексации -предотвратить такое перераспределение. В той степени, в какой ИПЦ преувеличивает инфляцию, индексация сокращает долю налоговых платежей правительству. Федеральное правительство недополучает заметные суммы налоговых поступлений, и таким образом происходит перераспределение реального дохода от правительства к налогоплательщикам. [c.153]

При системе NHI могут возникнуть малозаметные и, возможно, нежелательные процессы перераспределения средств. При частном медицинском страховании определенный набор медицинских услуг стоит одинаково, независимо от дохода владельца страховки. Это делает страховые издержки похожими на регрессивный налог, так как работники с низкими доходами платят за страховку большую долю своего дохода, чем работники с высокими доходами. Если бы система NHI финансировалась из поступлений от личных подоходных налогов, то финансирование было бы прогрессивным. При системе NHI лица с низкими доходами получали бы медицинскую страховку и платили бы за нее мало или не платили бы ничего. Одна часть населения может признать эту идею правильной, другая посчитает, что в США было произведено избыточное перераспределение дохода и дальнейшее перераспределение через систему NHI было бы несправедливым. В зависимости от типа и размера налога работодатели и работники в таких отраслях, как автомобильная и сталелитейная, могли бы получить более высокую прибыль и зарплату, когда их программы медицинского страхования были бы заменены на систему NHI. Наниматели и работники в мелких розничных фирмах и ресторанах быстрого обслуживания, где медицинское страхование, как правило, отсутствует, могли бы не получить такого выигрыша вообще. [c.781]

ЛРД = ЛД - личные подоходные налоги. [c.276]

Для индивидуальных предпринимателей упрощенная система означает замену уплаты личного подоходного налога покупкой патента, ведение книги доходов и расходов. Стоимость годового патента устанавливается субъектом Российской Федерации и зависит от вида деятельности. Физические лица, использующие упрощенную систему, ведут книгу доходов и расходов. [c.358]

Государственные финансы. Бюджетный год охватывает период с 1 апр. по 31 марта след, календарного года. Наряду с федеральным бюджетом имеются самостоятельные бюджеты Северной, Западной и Восточной провинции. На 1963/64 г. доходы и расходы федерального пр-ва утверждены в 121 млн. ф. (в 1962/63 г. доходы—118 млн. ф.). Основу доходов бюджета составляют налоги, гл. обр. косвенные, на к-рые приходится 85,5 млн. ф., или 70% всех доходов, а на прямые налоги — 7 млн. ф. Прочие доходы состоят из арендной платы за право разработки недр и доходов почты и телеграфа. К косвенным налогам относятся экспортные и импортные пошлины и налог с продажи. В течение 1961—1963 гг. были повышены импортные пошлины на большой круг потребительских товаров, а также на горючее и цемент. Прямые налоги включают личный подоходный налог и налог с акционерных компаний. Расходы федерального бюджета на 1963/64 г. распределяются след, обр. отчисления региональным бюджетам — 46 млн. ф. (38% всех расходов), взносы в фонд капиталовложений — 4,6 млн., текущие" расходы — 69,4 млн., в т. ч. содержание полиции, тюрем и т. п. — 5,4 млн., военные расходы — 6 млн., [c.117]

Согласно положениям федерального налогового законодательства по некоторым видам инвестиционных инструментов полагаются льготы, которые невозможны по другим формам инвестиций. Например, процентный доход по большинству выпусков муниципальных облигаций вообще не облагается налогом, а уплата налога по доходу на инвестиции в индивидуальные пенсионные счета откладывается до того момента, когда владелец изымает пенсионные накопления со счета. Поскольку ставки личного подоходного налога могут достигать 33%, многие инвесторы понимают, что ставки доходности инвестиций с учетом выплаченных налогов будут значительно выше, если прибегать к инструментам, защищающим доходы от налогов. Участие в капитале компаний с ограниченной ответственностью может оказаться выгодным для тех кто предпочитает делать пассивные вложения средств при ограниченной ответственности по обязательствам, но с правом активного участия в профессиональном управлении компанией, чтобы при подсчете своих налоговых обязательств показывать результаты хозяйственной деятельности — прибыли или убытки (при определенных условиях). Закон о налоговой реформе от 1986 г. существенно изменил условия вложения денег в инструменты, дающие защиту доходов от налогообложения, которые нередко имели форму вложений в компании с ограниченной ответственностью подробный обзор наиболее распространенных инструментов такого рода представлен в гл. 15. [c.35]

Далее, это никак не отражается на личном подоходном налоге, если ребенок зарабатывает меньше 3000 долл. в год. Поэтому до тех пор, пока зарплата ребенка не превышает этой суммы, она не облагается налогом. И даже если облагается, то по самой низкой ставке — 15%. [c.714]

Необходимо количественно определить инвестиционные цели, начиная с долгосрочных. Последние должны включать задачи, связанные с пенсионным обеспечением. При рассмотрении инвестиционных целей учитываются доходность, риск, налоговые характеристики, а также уровень ликвидности. Отчасти выбор подходящих инструментов будет определяться циклом деловой активности и жизненным циклом инвестора. Необходимо принимать во внимание личный подоходный налог. Доходы подразделяются на три категории — активные, портфельные и пассивные. Доходы индивидов бывают либо обыкновенными, либо в виде прироста капитала оба вида доходов облагаются налогом по одной ставке. Текущий доход, прирост капитала, инструменты защиты от налогов и налоговое планирование — важные параметры, связанные с налогообложением. [c.39]

A. Базовая структура федерального личного подоходного налога была изменена Законом о налоговой реформе от 1986 г. [c.169]

Подоходным налогом с физических лиц (личным подоходным налогом) облагается совокупный доход плательщика (заработная плата, различного рода выплаты и поощрения в денежной форме, диви-118 [c.118]

Основными видами прямых налогов являются подоходный налог, взимаемый государством с заработной платы, прибыли и т.д. Так, в США в середине 80-х гг. личный подоходный налог составлял 32% дохода государства. Кроме того, 28% этих доходов образовывали отчисления на социальное страхование, дающее право тем, кто их производит, на получение пенсии и выплат по нетрудоспособности (платежи в систему социального страхования не являются добровольными). [c.255]

Предположим, что во избежание нарушения существующего распределения богатств, акцизные налоги, уплачиваемые каждым индивидом (в только что охарактеризованном смысле, а не в смысле передачи денег правительству лично) в точности компенсируются уменьшением его подоходного налога. Тогда дг 0. Тогда из (12) следует, что (6) выполняется. За исключением в высшей степени невероятного случая, когда все 6q получаются точно равными нулю, из (7) следовало бы, что новое положение этого человека хуже, чем прежнее. Результатом замены подоходных налогов акцизами явилось чистое снижение удовлетворения. И наоборот, если мы начнем с системы акцизных налогов или любой системы, в которой продажа ведется не по предельным затратам, этот аргумент показывает, что существует возможное распределение личных подоходных налогов, такое, что каждый был бы более удовлетворен изменением в системе подоходных налогов в сочетании с продажей по предельным затратам. Проблема распределения богатства и дохода между лицами или классами не затрагивается в этом предположении. [c.153]

Известный немецкий финансист А. Шеффле заслуживает внимания в связи с тем, что он уточнил возможности переложения косвенных налогов, указав, что их переложение тем легче, чем ближе момент взимания к моменту потребления. А. Вагнер выяснил социальные условия переложения и показал, что закон уравнения прибыли еще не объясняет явлений переложения равное обложение объектного дохода еще не ведет к равенству обложения субъективного дохода и наоборот. Стремление к переложению податного бремени существует и при равномерном подоходном налоге. Таким образом, А. Вагнер опроверг довольно распространенное в 70-е гг. мнение о полной непереложимости личного подоходного налога. [c.156]

Второй тип прямого обложения - общеподоходное обложение, которое пришло на смену реальному. Подоходный налог в отличие от реального связан с личностью, а не с объектом. Поэтому он и получил название личного подоходного налога. Этими общими положениями мы и ограничимся, поскольку, как вы помните, теория и история личного подоходного обложения изложены в параграфе о принципах распределения налогового бремени. [c.208]

Законодательство зарубежных государств закрепляет различные подходы к обложению прибыли юридических лиц, однако все их разнообразие можно свести к нескольким основным схемам. Например, в США, Швейцарии, Бельгии, Голландии, Люксембурге и Швеции предусматривается полное обложение прибыли, т.е. прибыль компании облагается корпорационным налогом, а затем получившие часть прибыли акционеры уплачивают с нее личный подоходный налог. В других государствах с целью избежания двойного налогообложения предусматривается уменьшение обложения прибыли на уровне акционеров. Эта схема реализуется двумя способами. Например, в Великобритании, Ирландии и Франции суммы налога, уплаченного корпорацией, частично зачитываются при определении совокупного облагаемого личного дохода, частью которого являются дивиденды, полученные акционером этой корпорации а в Канаде, Австрии, Дании и Японии независимо от уплаты корпорационного налога компаний устанавливается частичное освобождение от налога дивидендов, полученных акционером. В Финляндии, ФРГ, Испании и Португалии закон предусматривает возможность уменьшения налогообложения на уровне компании. При этой схеме прибыль компании делится на распределяемую и нераспределяемую. Для распределяемой среди акционеров в форме дивидендов прибыли устанавливаются либо более низкие ставки налога (ФРГ, Португалия), либо частичное освобождение от налога (Финляндия, Испания). В некоторых странах практикуется полное освобождение от налога распределяемой прибыли или на уровне компании, как это имеет место в Греции, или на уровне акционеров, как это сделано в Италии. При этом следует иметь в виду, что национальное законодательство может предусматривать сочетание способов исчисления корпорационного налога и возможность применения разных схем в зависимости от конкретных целей налоговой политики. [c.474]

Личный доход, ЛД (personal in ome, PI) — доход, часть которого заработана, а другая часть не заработана, находящийся в распоряжении граждан до уплаты личного подоходного налога. [c.946]

Личный подоходный налог (personal in ome tax) — налог, которым облагается подлежащий налогообложению доход отдельных лиц (домохозяйств и неинкорпорированных фирм). [c.946]

К оффшорным территориям и государствам относятся Багамские острова, Виргинские Британские острова, Вануату, Венгрия, Гибралтар, Гонконг, острова Джерси и Гернси, Ирландия, Кипр, Либерия, Лихтенштейн, Люксембург, Мальта, остров Мэн, Науру, Нидерланды и Нидерландские Антильские острова, остров Ниуэ, Панама, острова Терке и Кайкос, штат Делавэр (США), Швейцария. Так, на Багамских Островах отсутствует прямое и косвенное налогообложение нет корпоративного и личного подоходного налогов нет налогов на имущество, дарение, наследование, продажу и прирост капитала. [c.233]

РЕИГАНОМИКА — экономическая политика администрации США в период президентства Р. Рейгана, проводившаяся с 1981 по 1988 г. Основывалась на концепции приоритета предложения и была направлена на снижение инфляции и уровня безработицы. Включала а) ограничение роста государственного вмешательства в экономику за счет замораживания и сокращения расходов на социальные программы и программы поддержания уровня жизни, при этом расходы на оборону не подвергались сокращению б) сокращение масштабов государственного регулирования частного предпринимательства в) поощрение действий Федеральной резервной системы по удержанию темпов роста денежной массы на неинфляционном уровне, достаточном для обеспечения экономического роста г) снижение ставок личного подоходного налога и налога на прибыль (до 28%). [c.334]