| Рис. 4.1. Два примера методики определения основной заработной платы |  |

Должностные обязанности. Осуществляет руководство проведением технико-экономических и социальных исследований производственно-хозяйственной деятельности предприятия в целях обеспечения наилучших показателей использования материальных, трудовых и финансовых ресурсов, повышения экономической эффективности, рентабельности производства, совершенствования экономических методов управления. Организует изучение экономических вопросов, возникающих в ходе работы предприятия, и разработку рекомендаций по их решению, мероприятий по повышению научной обоснованности планов, совершенствованию методов экономического планирования, внутрихозяйственного расчета, в том числе в условиях коллективных форм организации и стимулирования труда. Разрабатывает методики проведения комплексного экономического анализа различных направлений деятельности предприятия и его подразделений, осуществляет исследования качества применяемых при планировании нормативов, участвует в работе по технико-экономическому обоснованию перспективы развития производства. Организует работу по сбору, систематизации и изучению статистических данных, характеризующих количественные и качественные показатели деятельности предприятия и его подразделений, а также родственных предприятий отрасли. Руководит проведением анализа выполнения заданий за очередной плановый период и установленных на пятилетку, темпов роста объемов производства (в том числе по основным видам выпускаемой продукции), производительности труда и заработной платы, эффективности использования основных фондов и оборотных средств, ритмичности производства, изменений трудоемкости и себестоимости продукции (в сравнении с предшествующим плановым периодом и с установленными нормативами) и др. Организует на основе результатов анализа деятельности предприятия работу по выявлению внутрихозяйственных резервов и разработку предложений по их использованию. Обеспечивает методическое руководство подразделениями предприятия по проведению оперативного экономического анализа хода выполнения плановых заданий, социалистических обязательств (встречных планов), выявлению и определению путей использования резервов производства, а также деятельности общественных бюро экономического анализа. Руководит работниками лаборатории. [c.62]

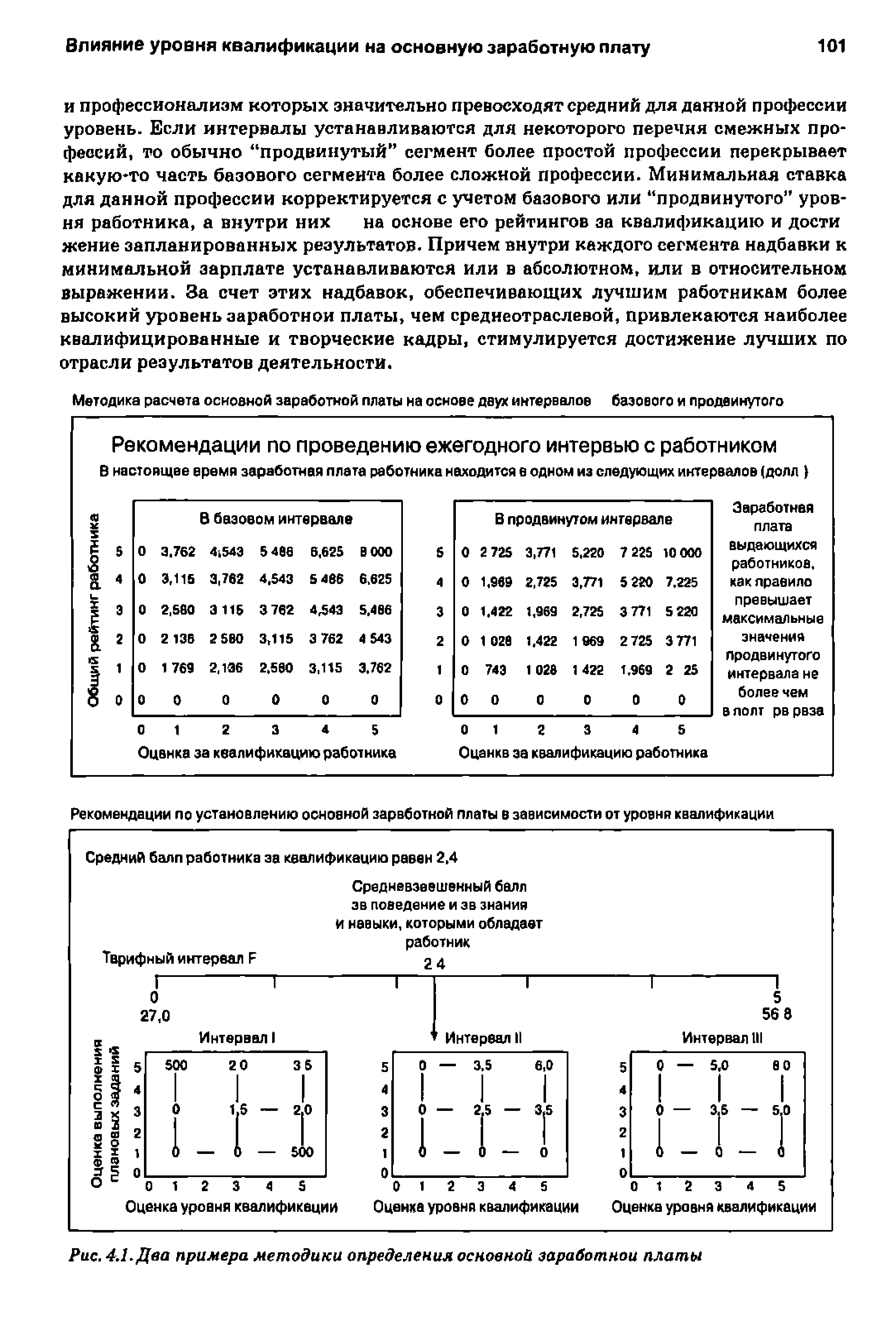

На предприятии, действующем в условиях рыночной экономики, применение методик расчета заработной платы, только исходя из значений тарифного разряда и МРОТ14, будет выглядеть, по меньшей мере, архаично. Безусловно, опора на нормативные документы необходима в качестве отправной точки в бухгалтерских расчетах, но если иметь в виду организационную политику, ориентированную на формирование человеческого капитала (и других его видов) высокого качества, этого будет явно недостаточно. Рассмотрим основные принципы, на которые может опираться администрация предприятия в своей политике по определению заработной платы работников. [c.253]

Поскольку в 11-й пятилетке производительность труда выдвинута в число основных фондообразующих показателей, от объективности определения темпов ее повышения под влиянием каждого фактора, от полноты и объективности набора факторов, вызывающих этот прирост, в значительной мере зависят размеры нормативов заработной платы и фонда материального поощрения, а следовательно, и степень реализации принципа оплаты по труду. Отсюда, для совершенствования планирования даа-яых фондов необходимо изменение не только измерителя производительности труда, но и методики пофакторяого обоснования ее динамики. Методика пофакторного определения динамики производительности труда прежде всего должна дозволять раздельно определять влияние зависящих от коллектива причин и внешних, из общего изменения под влиянием зависящих причин - раздельно выделять прирост от снижения затрат живого труда и овеществленного. Такой цели удовлетворяет разработанная авторами методика расчета динамики производительности труда го факторам-аргументам, т.е. показателям, вызывающим функциональное ее изменение, Названным выше условиям формирования всего ФОТ, в том числе ФМП, не отвечает и методика определения Ш, предусмотренная для проведения нового экономического эксперимента. Более того,по нашему мнению, последнюю следует рассматривать как шаг назад по сравнению с практикой И-й пятилетки в поиске путей повышения степени научной обоснованности метода определения ФМП (это видно из сравнения названных выше условий, см.рис.I я 2). [c.68]

Применяемая УкрНИИТОПом методика распределения издержек по товарным группам отличается от методики Московского НИИТОПа в ней при определении коэффициентов по трварным группам Б основном исходили из особенностей образования каждой статьи расходов. Так, в ней предлагается предварительное подразделение сумм заработной платы на несколько частей, а именно, заработная плата работников производства, зала, буфетов, раздаточных и т. п., заработная плата административно-хозяйственного персонала, работников касс и т. д. Затраты на заработную плату основной части работников предприятий общественного питания можно определить расчетным путем как прямые расходы на основе нормативов затрат труда по обработке и реализации отдельных видов сырья в виде блюд, изделий или покупных товаров. Прямыми расчетами могут исчисляться также транспортные расходы, затраты на технологическое топливо, расходы по холодильникам, убыль сырья и товаров в пределах установленных норм, потери по таре. Все остальные расходы - заработная плата административно-хозяйственного персонала, а также счетного персонала, кассиров, затраты на содержание помещений, текущий ремонт, износ сан-спецодежды, столового белья и малоценного инвентаря, а также расходы на содержание вышестоящей организации предлагается рас- [c.12]