Для совершения сделок продажи "без покрытия" инвестор должен иметь маржинальный счет, но при этом он занимает ценные бумаги, а не деньги, и продает, а не покупает. Если курс ценной бумаги снижается после продажи "без покрытия", инвестор может приобрести ценные бумаги для их возврата кредитору и получить прибыль. Если же курс одолженных бумаг вырастет, продавцу, возможно, придется выполнять требования достаточности собственного капитала. Кредиторы, предоставляющие ценные бумаги для операций продажи "без покрытия", получают дивиденды и могут взять беспроцентную ссуду. Заемщики не уплачивают процентов, но обязаны выплатить кредиторам все дивиденды, полученные в течение периода сделки. Операции продажи "без покрытия" обычно носят спекулятивный характер, но могут использоваться консервативными инвесторами для фиксации дохода, защищая заработанные прибыли за счет отложенной выплаты налогов с доходов. [c.16]

В связи с этим предлагается при оплате рабочей силы учитывать и пожелания самого работника, предоставлять ему возможность часть средств получать наличными, в виде заработной платы, а другую часть— в форме так называемых отложенных выплат в виде так называемого участия в прибылях, в форме пенсий, пособий и т. п. Таким образом, вместо увеличения заработной платы предлагается перспектива отложенных выплат. [c.157]

Подходы к выработке дивидендной политики предприятия должны базироваться на тезисе, что доходы акционеров по ценным бумагам должны быть возможно максимальны. Это следует из смысла создания акционерного общества. Доход по ценным бумагам складывается из двух составляющих дивидендных выплат и рыночной цены акций. Если дивидендные выплаты — величина реальная, то рост рыночной стоимости акций для акционера — величина, существующая потенциально. Рыночная стоимость акций для акционера имеет смысл только при продаже акций, и, соответственно, дивиденды по этим акциям как источник дохода для акционера при продаже теряют смысл. Существует обратная зависимость между объемом прибыли, направляемым на дивиденды, и ростом рыночной (курсовой) стоимости акций. Рост курсовой стоимости есть в определенной степени способ отложения выплат доходов акционерам. При резких колебаниях курса акций курсовые разницы — более рискованный источник получения дохода. [c.323]

Участие в прибыли реализуется в форме текущих (бонус) или отложенных выплат. [c.138]

Отложенные выплаты — это вознаграждение, на использование которого наложено ограничение, чаше всего временное, и которое применяется как форма закрепления наиболее квалифицированных специалистов. [c.139]

Права на участие в приросте стоимости основного капитала и фантомные акции. В первом случае речь идет об отложенных выплатах (тантьемах), основанных на увеличении цены акций, частично используемых в связи с системой опционов, чтобы обеспечить руководителей средствами для покупки акций. Во втором случае имеются в виду выплаты, начисляемые в акциях, наличностью, равной их стоимости в данный момент. [c.391]

Отложенные выплаты, в том числе по выслуге лет и пенсионным планам. [c.161]

Отложенные выплаты в налоговом законодательстве [c.165]

Программа отложенных выплат. Если организация не устанавливает долгосрочных целей, долгосрочное премирование может включать просто отложенные наличные выплаты. Бели сотрудник отрабатывает в компании, например, больше трех лет, то он получает премию в размере 30% от годового оклада (т.е. по 10% за каждый год). Если же он увольняется до истечения трех лет, то эта программа премирования на него не распространяется. Поскольку данная программа премирования не учитывает результаты деятельности, обоснованность сумм выплат особенно важна и подлежит тщательному контролю. [c.173]

Многие премиальные программы позволяют работникам делать выбор, получить ли всю сумму премии сейчас или отложить ее получение на будущее, ко времени выхода на пенсию или увольнения. Отложенная часть премии становится предметом отдельного соглашения об отложенных выплатах, и, как правило, на нее начисляются проценты. Если соглашение об отложенных выплатах составлено правильно, то менеджер получает льготу по подоходному налогу на всю его сумму и сумму начисленных процентов. Для этого необходимо подписать соглашение об отложенных выплатах до начала или сразу после начала текущего хозяйственного года, а менеджер должен иметь статус незащищенного кредитора компании. Отложенные выплаты обсуждаются более подробно в последующих главах этой книги. [c.193]

Обычно льготы и компенсации для управленческого персонала включают некоторые виды премий и отложенных выплат, дополнительные страховые и пенсионные планы, а также дополнительные компенсации и привилегии, связанные с выполнением служебных обязанностей. Каждый вид льгот и компенсаций играет определенную роль в общей модели оплаты труда. [c.247]

Специальные программы отложенных выплат, позволяющие работникам накапливать на личном счете часть своей заработной платы или премии либо итого, и другого. [c.248]

Дополнительные программы отложенных выплат для управленческого персонала 251 [c.249]

Большинство типичных налоговых и юридических проблем, связанных с программами отложенных выплат, уже обсуждалось выше. Поэтому отметим лишь некоторые специфические проблемы корректирующих планов. [c.254]

Специальные программы отложенных выплат [c.255]

Что такое специальные программы отложенных выплат и в чем их преимущества [c.255]

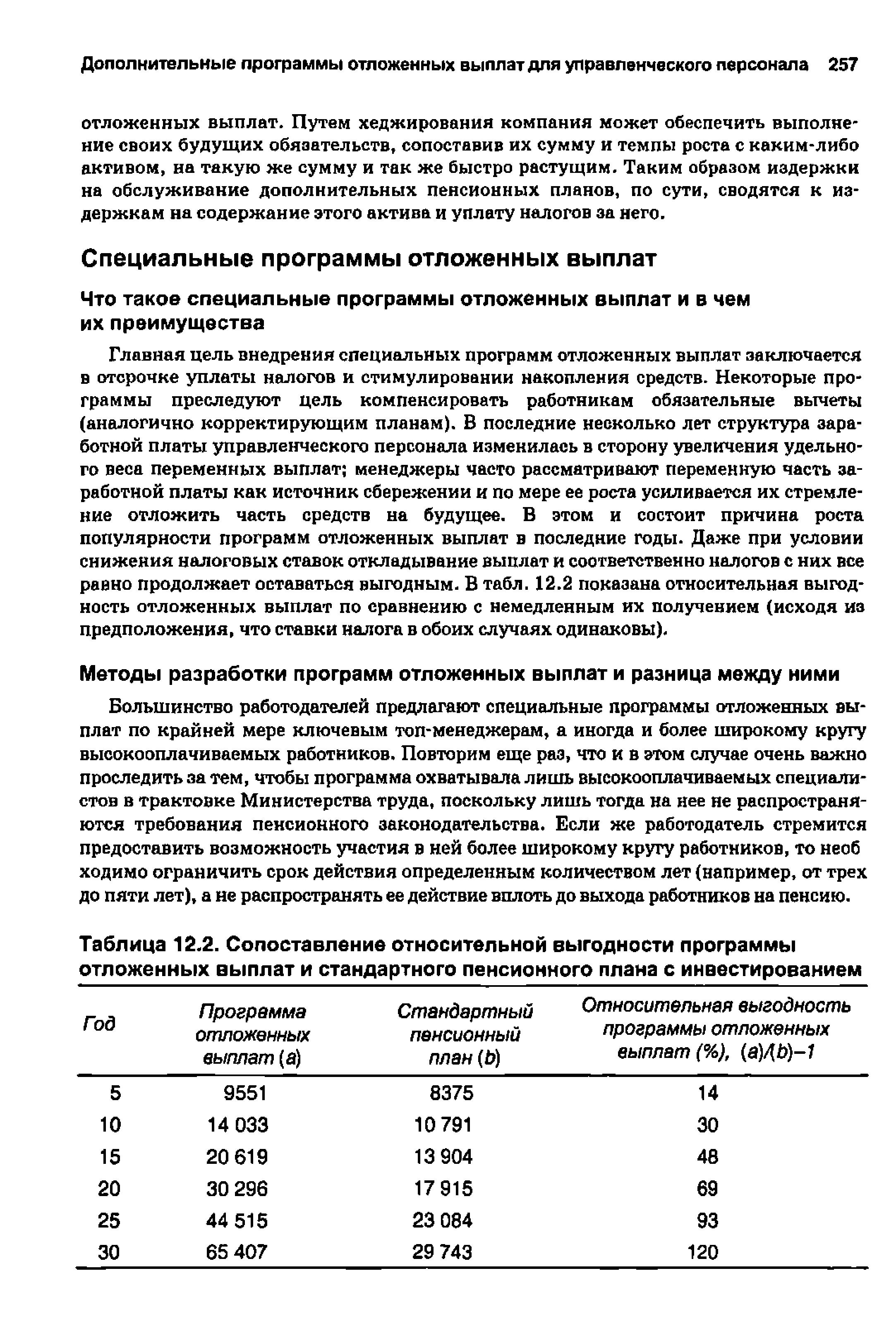

Главная цель внедрения специальных программ отложенных выплат заключается в отсрочке уплаты налогов и стимулировании накопления средств. Некоторые программы преследуют цель компенсировать работникам обязательные вычеты (аналогично корректирующим планам). В последние несколько лет структура заработной платы управленческого персонала изменилась в сторону увеличения удельного веса переменных выплат менеджеры часто рассматривают переменную часть заработной платы как источник сбережении и по мере ее роста усиливается их стремление отложить часть средств на будущее. В этом и состоит причина роста популярности программ отложенных выплат в последние годы. Даже при условии снижения налоговых ставок откладывание выплат и соответственно налогов с них все равно продолжает оставаться выгодным. В табл. 12.2 показана относительная выгодность отложенных выплат по сравнению с немедленным их получением (исходя из предположения, что ставки налога в обоих случаях одинаковы). [c.255]

Методы разработки программ отложенных выплат и разница между ними [c.255]

Большинство работодателей предлагают специальные программы отложенных выплат по крайней мере ключевым топ-менеджерам, а иногда и более широкому кругу высокооплачиваемых работников. Повторим еще раз, что и в этом случае очень важно проследить за тем, чтобы программа охватывала лишь высокооплачиваемых специалистов в трактовке Министерства труда, поскольку лишь тогда на нее не распространяются требования пенсионного законодательства. Бели же работодатель стремится предоставить возможность участия в ней более широкому кругу работников, то необ ходимо ограничить срок действия определенным количеством лет (например, от трех до пяти лет), а не распространять ее действие вплоть до выхода работников на пенсию. [c.255]

| Таблица 12.2. Сопоставление относительной выгодности программы отложенных выплат и стандартного пенсионного плана с инвестированием |  |

Как правило, программы отложенных выплат распространяются как на основной оклад топ-менеджеров, так и на полученные ими премии. Типично также установление ограничений на долю откладываемого основного оклада при отсутствии ограничений на откладывание премиальных выплат. Ограничения на откладываемую часть основного оклада предназначены для того, чтобы гарантировать выплату менеджеру достаточной для уплаты налогов части заработка (например, подоходного налога). [c.256]

Чтобы получить льготный режим налогообложения, отложенные выплаты должны перечисляться на специальные счета в течение отчетного периода и вне связи с заработной платой менеджера. Из этого правила есть два исключения во-первых, по вновь введенным программам отложенных выплат первые перечисления на специальные счета необходимо сделать в течение 30 дней после запуска программ во-вторых, на счета вновь допущенных к участию в программе топ-менеджеров необходимо также перечислить первые средства не позднее, чем через 30 дней после их включения в программу. Однако некоторые программы допускают перечисление части премиальных выплат на накопительные счета периодически в течение года, но до того, как станет известен их окончательный размер. Хотя такую практику трудно считать юридически безупречной, но суды относятся к ней снисходительно. Размер отчислений устанавливается на весь год и не подлежит изменению, хотя стандартные пенсионные планы такие изменения допускают. [c.256]

Специальные программы отложенных выплат подлежат регистрации в Комиссии по ценным бумагам и биржам в момент, когда по их средствам начинают начисляться проценты, если иное не предусмотрено Законом о ценных бумагах (1933 год). [c.256]

Большинство компаний не отдают себе отчет в том, что создание фонда финансирования специальных программ отложенных выплат для топ-менеджеров требу ет значительных издержек. Как показано в табл. 12.3, компания имеет право инвестировать средства с персональных счетов отложенных выплат после налогообложения и получает соответствующую прибыль в то время, как на счет она переводит сумму с налогом включительно. Фактически компания субсидирует топ-менеджера на сумму налога, причем чем больше отсрочка по выплате средств, тем выше эта субсидия. В табл. 12.4 показаны истинные издержки компании на содержание персональных счетов отсроченных выплат. [c.257]

Специальные программы отложенных выплат имеют те же особенности администрирования и определения источника финансирования, что и корректирующие пенсионные планы (допускают возможность инвестирования накопленных средств). С другой стороны, если по остатку средств начисляется фиксированный [c.257]

Для финансовой отчетности предусмотрено, что доход по средствам на счетах программ отложенных выплат подлежит раскрытию, если ставка процента в долгосрочной перспективе превысит 120% от ставки федерального финансирования. Если ставка процента привязывается к ставкам инвестиционных фондов и изменяется в зависимости от результатов их деятельности, то такая информация раскрытию не подлежит даже при превышении уровня 120% от федеральной ставки финансирования. [c.258]

При нехватке собственных средств предприятия используют в своей деятельности внешние источники ресурсов развития, которые могут быть как в виде денежных средств, в виде отсрочки платежа за поставленные товары, оказанные услуги, выполненные работы, так и отложенных выплат по накопленным обязательствам, т.е. заемному капиталу. Как известно, предоставившие предприятию заемные средства юридические и физические лица называются кредиторами, а задолженность предприятия перед ними называется кредиторской задолженностью. Особенностью рыночного бухгалтерского учета является понимание хозяйственных операций организации как оборота ее капитала, при котором каждая отсрочка платежа, несвоевременная проплата, невыдача зарплаты работникам должны рассматриваться как безналоговая форма кредитования, служащая источником пополнения средств организации. [c.26]

Фонды типа REIT предоставляют инвесторам удобный механизм вложения денег в недвижимость и покупку закладных, а также в то и другое одновременно. Кроме того, они находятся под управлением профессиональных менеджеров, так что инвесторы могут играть пассивную роль. Более того, поскольку акции фондов могут обращаться на фондовых рынках, инвесторы могут пользоваться услугами, которых не предоставляет большинство парт-нерств с ограниченной ответственностью, а именно покупать и продавать акции фондов через брокеров, предоставляющих полный набор услуг, либо через дисконтных брокеров. Инвесторы этих фондов могут пользоваться налоговыми льготами, если они вносят акции фонда на индивидуальные пенсионные счета (IRA), счета плана Кеога или вкладывают их в какие-либо финансовые инструменты с отложенной выплатой налогов. [c.739]

Джанет Дев Юл (Janet Den Uyl) руководит офисом компании Mer er в Луисвилле и возглавляет группу консультантов по льготам и компенсациям для управленческого персонала, специализирующуюся на разработке программ и определении адекватных источников финансирования выплат и льгот по программам для топ-менеджеров. Автор статей по этой теме, а также по проблемам страхования жизни и медицинского страхования топ-менеджеров, программам отложенных выплат и использования средств страхования жизни а качестве источника финансирования для программ льгот и компенсаций. Дипломированный специалист в сфере страхования жизни. [c.24]

Традиционно на средства, накопленные на счетах таких программ, начислялся фиксированный процент, иногда даже превышавший рыночную ставку дохода по облигациям (например, средний процент по рейтингу Moody, плюс 2°о). Повышенная ставка процента применяется тогда, когда компания не практикует долгосрочных систем премирования или привлекательных программ долгосрочного инвестирования в свои ценные бумаги. В последние годы процент по средствам программ отложенных выплат привязывается к процентным ставкам широко известных инвестиционных фондов, причем топ-менеджерам предоставляется возможность выбора ориентировочного инвестиционного фонда. Хотя было бы логично привязать процент по средствам программ отложенных выплат к ставке дивидендов, выплачиваемых компанией, но топ-менеджеры ощущают, что слишком большая часть их доходов зависит от этого показателя. Тем не менее программы отложенных выплат содействуют формированию у топ-менеджеров менталитета собственников. [c.256]