Ипотечный кредит с постоянными выплатами. Расчет размера периодического платежа. Расчет суммы кредита. Расчет срока кредита. Расчет процентной ставки. Ипотечный кредит с переменными выплатами. [c.368]

Погашение долгосрочных кредитов погашение долга равными и переменными выплатами формирование фонда погашения. Доходность потребительского кредита для продавца. Стоимость привлечения кредита. [c.378]

Расчет относительного отклонения в оплате труда с учетом коэффициента переменных выплат (оценивающий режим экономии в оплате труда). Пусть коэффициент переменных выплат составил 0,5, тогда процент корректировки составит 2,45 (4,9% 0,6). Расчет относительного отклонения будет представлен в следующем виде [c.267]

Постоянные и переменные выплаты лежат в основе трех типов систем оплаты труда фиксированный оклад, система комиссионных и комбинации этих систем. Только четверть всех фирм использует либо только систему окладов, либо только систему комиссионных, остальные применяют комбинацию двух методов, в которых соотношение окладов и комиссионных выплат широко варьируется.2 [c.629]

Применение систем вознаграждений, сочетающих фиксированные и переменные выплаты, позволяет компаниям увязать переменные составляющие оплаты труда торгового персонала с различными стратегическими целями организации. Некоторые маркетологи отмечают новую тенденцию в оценке эффективности служб сбыта — снижение значения количественных показателей и возрастание значения таких факторов, как повышение доходности, удовлетворение и сохранение потребителей. Например, компания IBM премирует работников за удовлетворение потребителей (степень удовлетворения определяется в ходе опросов покупателей). [c.630]

Обычно вознаграждение за труд базируется на определенных принципах и подходах. Принципами организации заработной платы считаются неуклонный рост ее номинальной и реальной величины обеспечение соответствия меры труда его оплате, материальной заинтересованности трудящихся в результатах опережение темпов роста производительности труда по сравнению с его оплатой справедливость, тесная связь между оплатой и результативностью изменение доли постоянных и переменных выплат в зависимости от прибыльности использование гибких систем вознаграждения (участие в прибылях или доходах). В совокупности принципы и подходы образуют определенную систему. [c.376]

До сих пор мы ограничивались изучением постоянных рент или, более точно, рент с постоянными периодическими платежами. На практике часто используются ренты с переменными выплатами. Так, на рынке облигаций встречаются облигации с переменным (не путать с плавающим) купоном, по которым процентные выплаты (купоны) изменяются по определенным, заранее предписанным правилам. Переменные рентные выплаты встречаются в схемах погашения долга, например по закладным, при амортизации активов, в страховании и т.д. В этх>м параграфе мы рассмотрим специальный класс так называемых монотонных рент, в которых периодические платежи изменяются по определенному закону. Ограничимся двумя типами монотонных рент — арифметическими или линейными, в которых платежи изменяются по линейному закону, т.е. представляют собой арифметическую прогрессию, и геометрическими рентами, с показательным законом изменения платежей. В этом случае последовательность платежей представляет собой геометрическую прогрессию. В каждом случае, в зависимости от параметров закона изменения платежей, они могут возрастать со временем (говорят о возрастающей ренте) или убывать (говорят об убывающей ренте). Изучение монотонных рент начнем с анализа арифметических рент. [c.469]

В соответствии с принципами бухгалтерского учета в США переменными выплатами (в отличие от фиксированных) считаются опционы, для которых на момент предоставления неизвестна либо цена исполнения, либо количество акции в пакете. Тогда компания обязана регулярно проводить переоценку таких опционов и отражать ее результаты в бухгалтерском учете. Более подробная информация приведена в главе 1В. Прим. ред. [c.225]

Распределение опционов и формирование страховых фондов для этих целей в зависимости от результатов деятельности может потребовать их отражения в бухгалтерском учете как переменных выплат (более подробно связанные с этим проблемы рассмотрены в главе 18, "Бухгалтерский учет премий в ценных бумагах"). Обычно такие программы применяют достаточно долго работающие компании. Результаты деятельности принимаются во внимание при определении размера вознаграждения, но необходимость в отражении последнего как переменной выплаты возникает лишь в том случае, если связь между ними нельзя описать математической формулой. Например, устанавливается, что работник получит 100% целевого размера вознаграждения, если выполнит плановые задания не менее чем по четырем из пяти ключевых показателей если же он выполнит плановые задания по всем пяти ключевым показателям, то размер вознаграждения составит 150% от целевого. Такая формулировка скорее всего приведет к учету вознаграждения как переменной выплаты. Если же работнику просто обещано, что результаты его деятельности будут учтены при определении размера опциона, то вряд ли для этого потребуется особый бухгалтерский учет. Чем более жесткая зависимость устанавливается между результатами деятельности и размером опционов, тем выше риск возникновения учетных проблем. [c.239]

Главная цель внедрения специальных программ отложенных выплат заключается в отсрочке уплаты налогов и стимулировании накопления средств. Некоторые программы преследуют цель компенсировать работникам обязательные вычеты (аналогично корректирующим планам). В последние несколько лет структура заработной платы управленческого персонала изменилась в сторону увеличения удельного веса переменных выплат менеджеры часто рассматривают переменную часть заработной платы как источник сбережении и по мере ее роста усиливается их стремление отложить часть средств на будущее. В этом и состоит причина роста популярности программ отложенных выплат в последние годы. Даже при условии снижения налоговых ставок откладывание выплат и соответственно налогов с них все равно продолжает оставаться выгодным. В табл. 12.2 показана относительная выгодность отложенных выплат по сравнению с немедленным их получением (исходя из предположения, что ставки налога в обоих случаях одинаковы). [c.255]

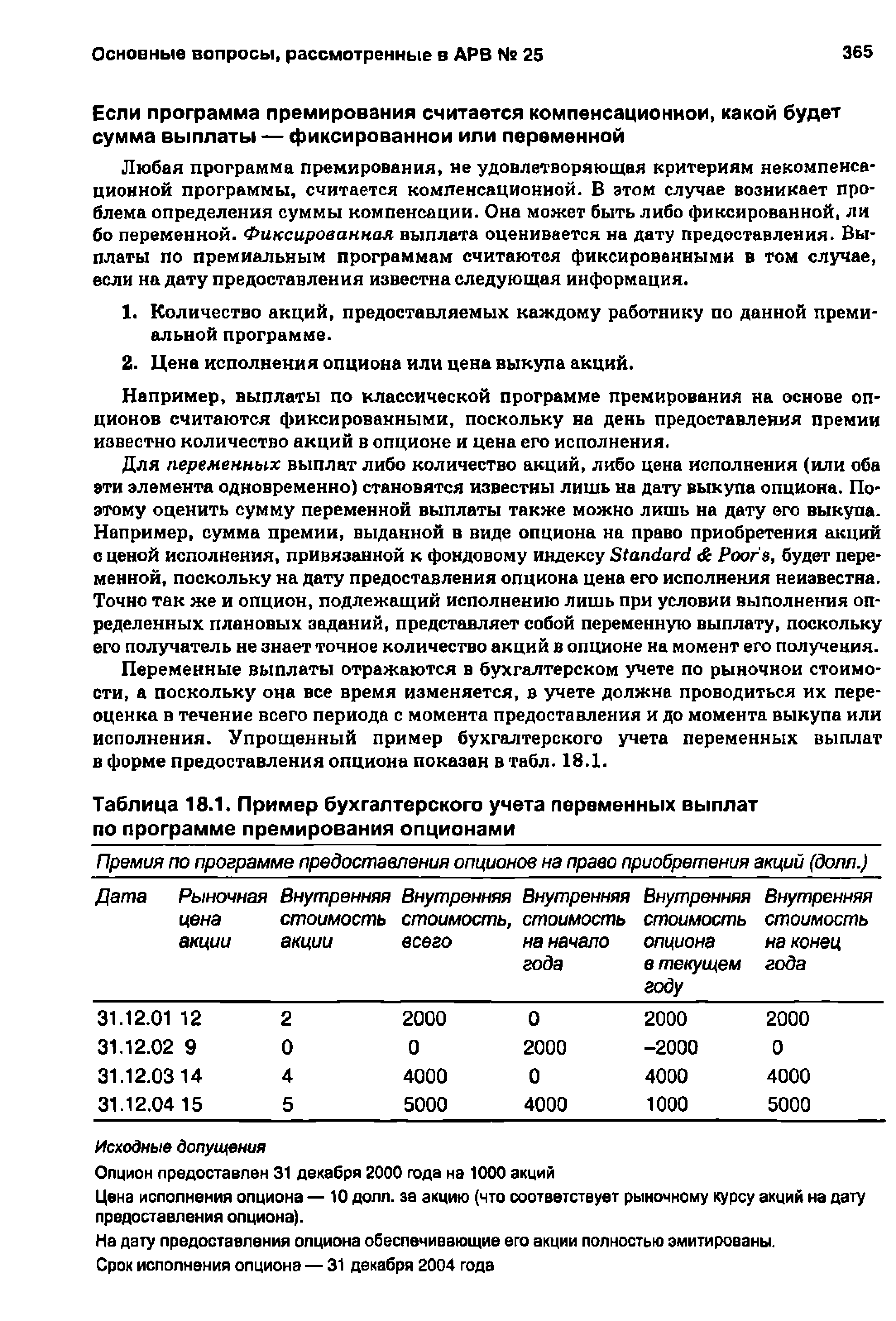

Переменные выплаты отражаются в бухгалтерском учете по рыночной стоимости, а поскольку она все время изменяется, в учете должна проводиться нх переоценка в течение всего периода с момента предоставления и до момента выкупа или исполнения. Упрощенный пример бухгалтерского учета переменных выплат в форме предоставления опциона показан в табл. 18.1. [c.365]

| Таблица 18.1. Пример бухгалтерского учета переменных выплат по программе премирования опционами |  |

Требование отработать определенный срок в компании для того, чтобы иметь право выкупить опцион, также влияет на методику отражения переменных выплат в бухгалтерском учете, поскольку на момент предоставления опциона неизвестно количество акций, подлежащих выпуску в его обеспечение. Например, в рамках долгосрочных программ премирования на основе предоставления опционов, как правило, разрабатываются графики эмиссии акции, привязанные к моментам, когда работники получают право выкупа опционов. Если работник увольняется до наступления такого момента, то теряет право на выкуп акций. Чаще всего график эмиссии акции предполагает выпуск примерно по трети их общего количества в год, причем первый выпуск происходит спустя год после предоставления опциона. Отсюда следует, что в момент предоставления опционов общее количество акций, которое придется выпустить в их обеспечение, еще неизвестно, поскольку неизвестно, доработает ли сотрудник в компании минимальный срок, необходимый для получения права выкупа акций. Тем не менее в АРВ N. 25 специально подчеркивается, что сама по себе такая неопределенность еще не означает превращения фиксированной выплаты в переменную. [c.366]

Сделаем еще одно замечание, касающееся учета переменных выплат. Достаточно часто компании обнаруживают, что, увлекшись долгосрочными программами премирования на основе опционов, они практически не оставили резерва акций, которые можно было бы распределять между сотрудниками по итогам текущего года. Чтобы эмитировать акции в обеспечение предоставленных опционов, необходимо получить согласие акционеров. Поэтому существенное значение имеет тот факт, что если компания предоставляет опционы до получения такого согласия, то она обязана отражать их в учете как переменные выплаты. Если курс акций возрос по сравнению с датой предоставления опциона, то компания должна показать в учете рост внутренней стоимости этих опционов. Это правило действует не только в тех случаях, когда согласие акционеров обязательно по закону, но и в тех случаях, когда компания добровольно предусматривает его в качестве одного из этапов процедуры предоставления опционов. [c.367]

| Таблица 18.2. Пример отражения в бухгалтерском учете переменных выплат с пропорциональной эмиссией (33% в год) |  |

Отметим также, что если опцион аннулирован и заменен премией в виде пакета ограниченных в обращении акций, то последний не будет отражаться в учете как переменная выплата, поскольку внутренняя стоимость опциона на момент предоставления равна нулю, поэтому цена выкупа ограниченных в обращении акций не может быть ниже. [c.375]

Цену исполнения опциона можно снизить косвенным методом, не изменяя формально условия предоставления опциона. Например, можно объявить о введении денежной премии, выплачиваемой всякому, кто выкупит свой опцион. (Помимо всего прочего, это не приведет к квалификации опциона как переменной выплаты для учетных целей.) Денежная премия косвенно уменьшает цену, уплачиваемую владельцем опциона при его выкупе. Та же самая цель достигается, если опцион выкупается с оплатой векселем, включающим нерыночную процентную ставку. Применение нерыночной процентной ставки автоматически ведет к учету исходного опциона как переменной выплаты, независимо от того, предполагалось ли ее использование с самого начала или было введено потом. [c.375]

Если акционерное общество использует премии в форме ценных бумаг, включающие такие их варианты, как опционы пут и колл, опционы на право преимущественной покупки, то они считаются переменными выплатами лишь в одном случае, если предполагается выкупить их в течение шести месяцев после эмиссии. Право преимущественной покупки дает возможность выкупить акции по справедливой стоимости на дату выкупа. Если опцион предоставляется на право покупки акции (пут) и дает менеджеру право продать акции компании по установленной цене или по рыночной цене, плюс специальная надбавка, то он учитывается как переменная выплата до момента исполнения или до момента истечения срока выкупа. [c.376]

Частные компании также учитывают опционы пут, колл и с правом преимущественной покупки как переменные выплаты, за исключением следующих случаев. [c.376]

Для частных компаний опционы с правом обратной продажи учитываются как переменные выплаты до дня исполнения при условии, что обратный выкуп акций компанией ожидается не ранее чем через шесть месяцев со дня его исполнения. [c.376]

Если акции "неожиданно" были выкуплены компанией ранее чем через шесть месяцев с даты эмиссии или исполнения опциона (а следовательно, правила учета переменных выплат не применялись), то компания должна признать издержки в сумме разности между ценой исполнения опциона и ценой, по которой компания выкупила обратно обеспечивающие его акции. В нем указывается, что положения, связанные с возможной утратой менеджером права выкупа акции, сами по себе не означают превращения фиксированных выплат в переменные. [c.376]

Исключением из этого правила бывают только акции, удерживаемые компанией в качестве подоходного налога на сумму премии в виде опциона, пакета ограниченных в обращении акций и прочего, в момент, когда в соответствии с налоговым законодательством должны проводиться такие удержания тем не менее переменными выплатами считаются все премиальные выплаты, если [c.377]

В большинстве случаев при крупной реорганизации компании топ-менеджеры стараются преобразовать пакеты акций на руках у работников таким образом, что бы они соответствовали программе реорганизации. Обычно эта цель достигается с помощью конвертации акций поглощаемой или реструктуризируемой компании в пакет акций поглощающей или вновь образуемой компании. При этом не обязательно возникает необходимость уплаты налогов, переоценки пакета акций на дату конвертации или учета акций как переменных выплат. Это справедливо для любого вида реорганизации и метода конвертации ценных бумаг. Рассмотрим основные виды реорганизации и их влияние на преобразование пакетов ценных бумаг. [c.377]

Ипотечный кредит с переменными выплатами [c.77]

Ипотечные кредиты с переменными выплатами предусматривают разную периодичность погашения основного долга и процентов, а также другие дополнительные условия. [c.50]

Система оплаты труда торгового персонала. Для привлечения необходимого числа торговых агентов фирме следует разработать привлекательный для них план оплаты труда. Уровень оплаты должен быть увязан с текущими рыночными ценами на конкретный вид торговых работ и на специалистов соответствующей квалификации. Общая сумма компенсации слагается из нескольких элементов фиксированные выплаты, переменные выплаты, возмещение расходов и дополнительные выплаты. [c.26]

Зарплата любого работника может быть разбита на три компоненты. Одна часть зарплаты выплачивается за выполнение должностных обязанностей, и все, кто занимается в данной организации аналогичными обязанностями получают за это одинаковое вознаграждение. Вторая часть зарплаты определяется выслугой лет и факторами стоимости жизни. Все сотрудники фирмы получают эту компоненту зарплаты, но ее величина автоматически ежегодно регулируется. Наконец, выплата третьей компоненты происходит не автоматически. Она варьируется для каждого работника и ее величина определяется достигнутыми им результатами в предшествующий период. Плохой работник скоро увидит, что зга компонента его зарплаты минимальна, а хороший поймет, что у него она по крайней мере столь же велика, сколь первые две компоненты вместе взятые. Эта третья компонента не будет, однако, автоматически нарастать. Из года в год она может меняться в зависимости от результатов, достигнутых работником в предшествующем году. Увеличение оклада может происходить только в связи с изменением масштабов ответственности, возлагаемой на работника, выслуги лет и ростом стоимости жизни. Реально заслуженная и заработанная конкретным человеком часть зарплаты может меняться и весьма резко, так, что если результативность труда работника падает, то упадет и зарплата посредством урезания ее переменной части. Смысл этой системы состоит прежде всего в увязывании зарплаты работника с результатами в текущий период. Таким образом, производительность влечет за собой большие изменения в оплате . [c.383]

ПОТОК РЕАЛЬНЫХ ДЕНЕГ - разность между притоком и оттоком денежных средств от инвестиционной, операционной и финансовой деятельности в каждом периоде осуществления проекта кадрового нововведения. П.р.д. от инвестиционной деятельности включает следующие виды доходов и затрат вложения в основной капитал — земля, здания, сооружения, машины и оборудование, передаточные устройства, нематериальные активы прирост оборотного капитала доходы и затраты, распределенные по периодам (шагам) расчета. П.р.д. от операционной деятельности включает следующие виды доходов и затрат объем продаж, цепа, внереализационные доходы, переменные и постоянные затраты, амортизация зданий и оборудования, проценты по кредитам, налоги и сборы. П.р.д. от финансовой деятельности включает все виды притока и оттока реальных денег — собственный капитал (акции, субсидии и др.), краткосрочные и долгосрочные кредиты, погашение задолженности по кредитам, выплата дивидендов. [c.265]

Тариф Обязат. Перемен. + 20% выплаты часть ИТОГО [c.126]

Как видим, вариант/) имеет более высокие переменные, но более низкие постоянные затраты. Более высокие постоянные затраты по варианту В включают дополнительные суммы амортизации нового оборудования и помещений, а также расходы на выплату процентов по облигациям, которые были выпущены для мобилизации средств на закупку оборудования. [c.204]

Для переменных выплат либо количество акций, либо цена исполнения (или оба эти элемента одновременно) становятся известны лишь на дату выкупа опциона. Поэтому оценить сумму переменной выплаты также можно лишь на дату его выкупа. Например, сумма премии, выданной в виде опциона на право приобретения акций с ценой исполнения, привязанной к фондовому индексу Standard Poor s, будет переменной, поскольку на дату предоставления опциона цена его исполнения неизвестна. Точно так же и опцион, подлежащий исполнению лишь при условии выполнения определенных плановых заданий, представляет собой переменную выплату, поскольку его получатель не знает точное количество акций в опционе на момент его получения. [c.365]

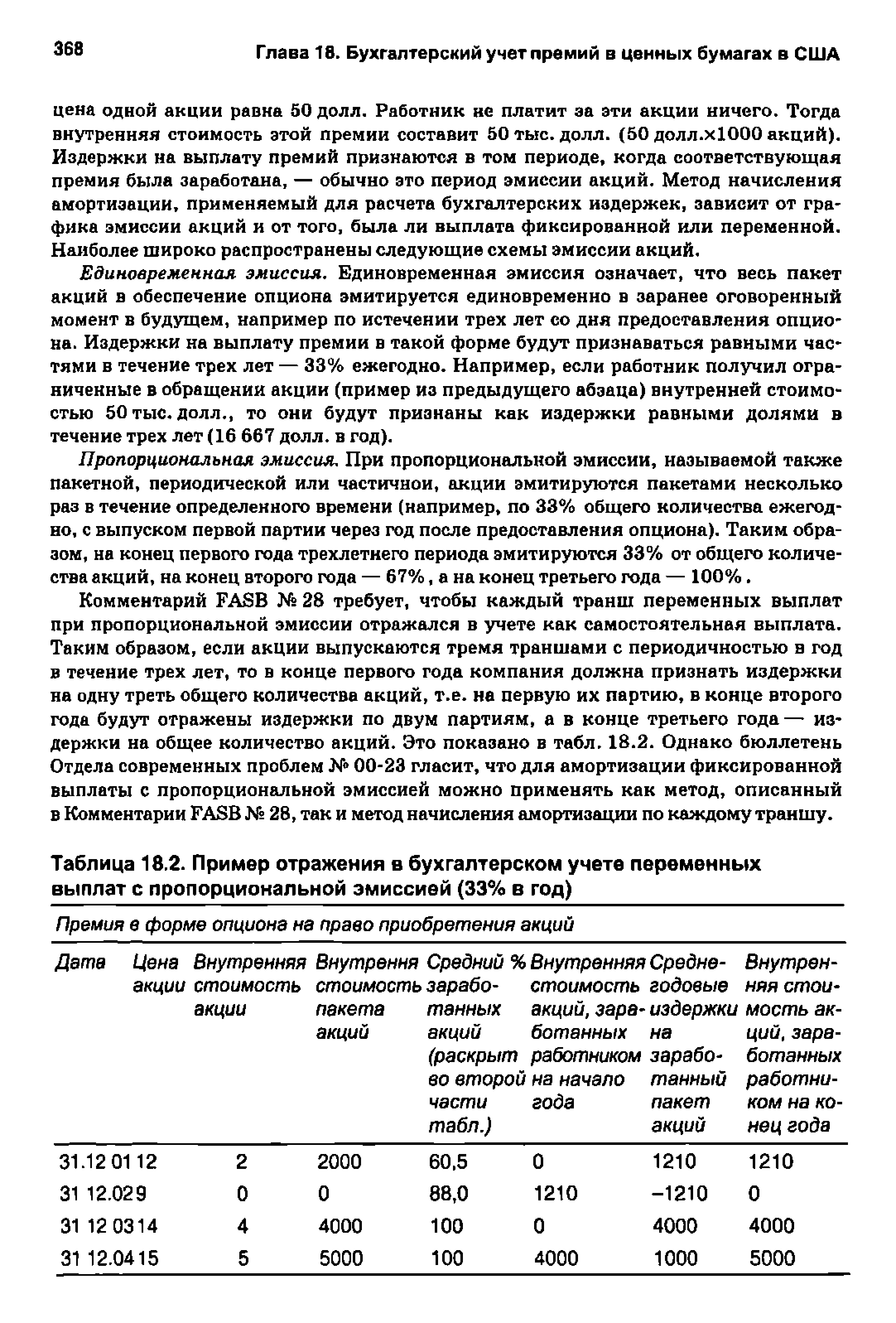

Комментарий FASB № 28 требует, чтобы каждый транш переменных выплат при пропорциональной эмиссии отражался в учете как самостоятельная выплата. Таким образом, если акции выпускаются тремя траншами с периодичностью в год в течение трех лет, то в конце первого года компания должна признать издержки на одну треть общего количества акций, т.е. на первую их партию, в конце второго года будут отражены издержки по двум партиям, а в конце третьего года— издержки на общее количество акций. Это показано в табл. 18.2. Однако бюллетень Отдела современных проблем № 00-23 гласит, что для амортизации фиксированной выплаты с пропорциональной эмиссией можно применять как метод, описанный в Комментарии FASB № 28, так и метод начисления амортизации по каждому траншу. [c.368]

Этот вид модификаций охватывает разнообразные случаи пересмотра цены исполнения опциона, если оказывается, что она превышает рыночную цену акций. В бухгалтерском учете это приводит к необходимости отражать опцион как переменную выплату до момента его исполнения, потери права выкупа или истечения сроке выкупа. Логически это можно обосновать так если компания объявляет об изменении цены исполнения опциона, то она не имеет права утверждать, что цена была известна в момент предоставления. Кроме того, FASB считает, что практически нельзя заранее определить, потребуется ли снижать цену исполнения опциона или премиального пакета акций в будущем. [c.374]

В этом случае также требуется отражение опциона в учете как переменной выплаты до момента его исполнения, потери менеджером права на его выкуп или истечения срока выкупа. Наиболее типичным примером этой модификации премиальных опционов является условие перевыпуска опциона, т.е. предоставления следующего опциона на тех же условиях после выкупа предыдущего при соблюдении некоторых дополнительных требований (чаще всего выдвигается требование оплаты нового опциона акциями от выкупа выпущенного прежде). Если условие перевыпуска опционов включено в первоначальные условия его предоставления, то такой опцион будет отражаться в учете как фиксированная выплата. Если же оно [c.375]

Например, заработная плата персонала Представительства складывается из следующих составляющих основной заработной платы АУП согласно штатному расписанию, основной заработной платы персонала, не относящегося к АУП, доплат и надбавок (за квалификацию, за ненормированный рабочий день, за особые условия труда, за совмещение профессий). Эта часть затрат на оплату груда — постоянная. Переменное слагаемое ФОТ состоит из надбавок к зара-эотной плате, которые ежемесячно утверждается начальником ППО (планово-производственного отдела) Центра по результатам работы Представительства. Переменная часть ФОТ устанавливается в определенном процентном соотно-иении к основной заработной плате за предыдущий месяц. Кроме того, переменная часть ФОТ состоит из доплат по контрактам, которые также ежемесячно утверждаются руководством Центра международных связей, и эти выплаты зависят от объемов работ по международным контрактам. Дополнительная за- [c.125]

Общепроизводственные расходы вспомогательные материалы косвенная заработная плата прочие выплаты энергия (переменная часть) обслуживание (переменная часть) амортизация налог на собственность страхование собственности Заработная плата супервайэоров энергия (постоянная часть) обслуживание (постоянная часть) [c.103]