В дополнение k своей мотивирующей роли программы текущего премирования представляют собой наиболее гибкий элемент оплаты труда общая сумма премиального годового фонда все время изменяется в зависимости от уровня выполнения каждого из плановых показателей каждым из сотрудников. Действительно, как мы покажем ниже, одним из критериев удачной системы премирования является степень изменения суммы выплат в зависимости от общих результатов деятельности организации. В последние годы многие организации ограничили темпы роста окладов и выплачивают все большую часть заработной платы сотрудников через программы текущего премирования. Теперь фонд оплаты труда тесно привязывается к результатам деятельности. Это дает возможность организации предлагать своим сотрудникам весьма привлекательные программы премирования, но только в том случае, если организация добивается запланированных результатов. [c.180]

На помощника менеджера по производству распространяется программа текущего премирования, в основу которой положена зависимость размера премии от динамики объема продаж компании. Корпорация имеет восемь заводов в США и два в Европе В данном случае между деятельностью помощника менеджера и общим объемом продаж транснациональной компании нет никакой связи, т е. ключевой показатель системы премирования находится вне его контроля К тому же, команда менеджеров данной компании слишком велика, чтобы помощник менеджера по производству одного из заводов мог играть в ней заметную роль. Чтобы повысить эффективность программы премирования, требуется поставить размер премий в зависимость от более конкретных показателей, непосредственно характеризующих деятельность этого помощника [c.181]

В обоснованности шкалы оценочных показателей, установленных для премирования, нельзя убедиться, не проведя сравнительного анализа с соответствующей шкалой других компаний той же отрасли. Во введении к этой книге обсуждалось большое значение программ текущего премирования управленческого персонала для установления обоснованной связи между заработной платой и результатами финансовой деятельности. В простейшем случае такую связь должны обеспечивать конкурентоспособные оклады в сочетании с индивидуальными премиями. [c.189]

Программы текущего премирования должны распространяться лишь на тех менеджеров, которые действительно могут в значительной степени повлиять на динамику установленных оценочных показателей, [c.194]

Программа текущего премирования должна обеспечивать оптимальное сочетание показателей деятельности компании в целом, отдельного подразделения и данного менеджера. [c.194]

Программа текущего премирования управленческого персонала должна гармонично сочетаться с программами долгосрочного премирования по размерам выплат, выбору оценочных показателей и срокам выплаты. [c.194]

На рис. 13.3 приведены размеры премий по программам текущего премирования в процентах от базового оклада (принятого за 100). Они определяются в зависимости от достигнутых результатов и от должности работника в организационной иерархии. В табл. 13.3 показан размер текущих премиальных выплат в процентах от основного оклада при оплате труда по результату и в зависимости от достигнутых показателей деятельности. [c.272]

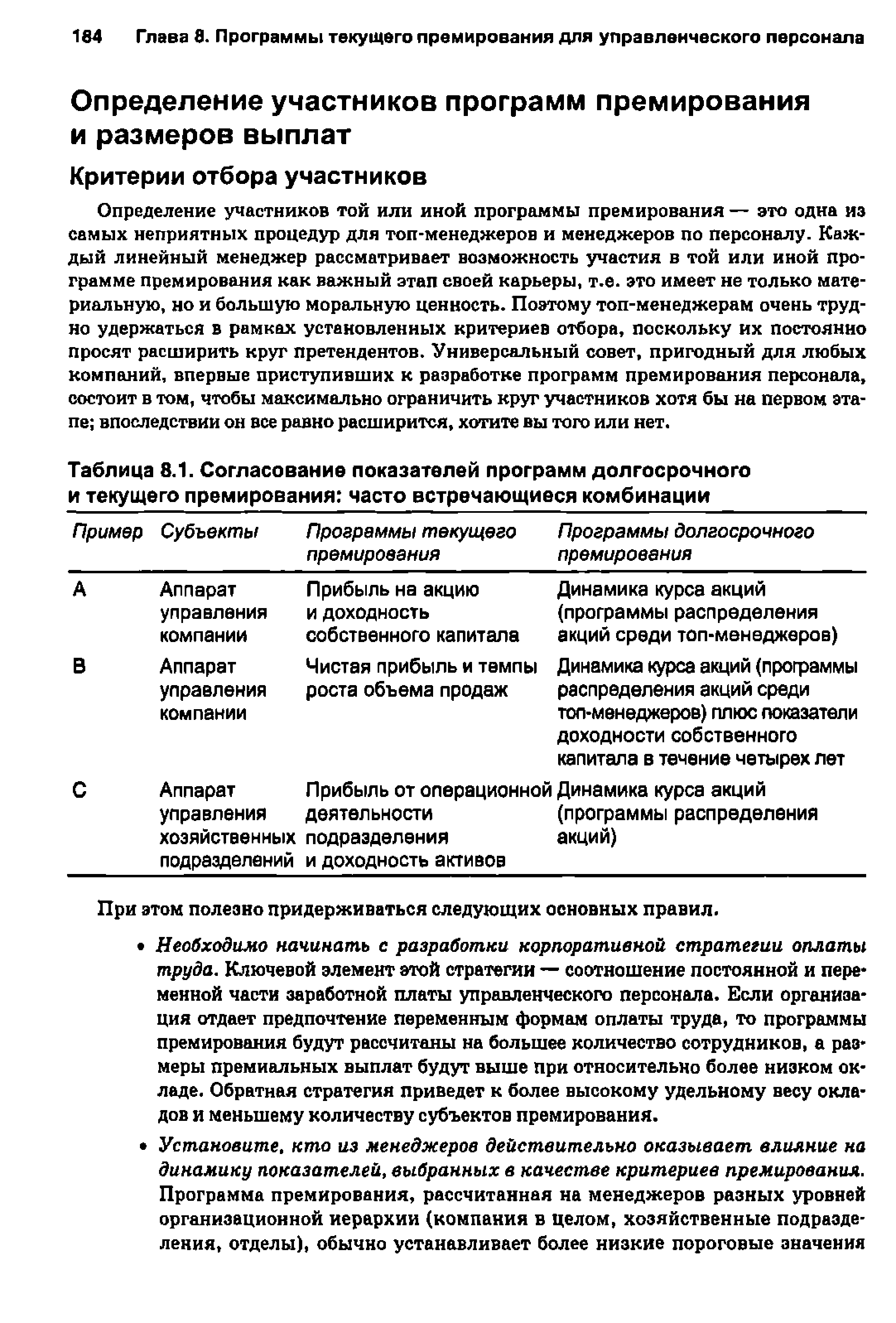

Большинство менеджеров организации участвуют в программах как долгосрочного, так и текущего премирования. Программы долгосрочного премирования включают разнообразные виды выплат, основанных то ли целиком на показателе курса акций, то ли на нескольких показателях, отражающих, помимо курса акций, финансовые успехи компании за три-пять лет, наиболее значимые факторы текущего года как на уровне компании, так и на уровне отдельных хозяйственных подразделений. Некоторые типовые системы таких показателей приведены в табл. 8.1. [c.183]

| Таблица 8.1. Согласование показателей программ долгосрочного и текущего премирования часто встречающиеся комбинации |  |

Иногда мы сталкиваемся со смешением этик понятий. В самом простом варианте программа участия в прибыли предполагает распределение части прибыли компании среди управленческого персонала. Распределение проводится пропорционально окладу либо каким-либо комбинированным способом, учитывающим как оклад, так и должность. В отличие от премирования, в этом случае между результатами труда менеджеров и полученным вознаграждением прямой связи нет, поскольку критерий выплаты один для всех — обычно это какой-нибудь показатель рентабельности. Кроме того, используемые для оценки работы менеджеров показатели из года в год изменяются в зависимости от того, какие именно тактические цели считаются наиболее важными в текущем году в программах участия в прибыли критерий выплаты никогда не изменяется — это сумма полученной прибыли. Программы участия в прибыли отличаются простотой и понятностью. Они обладают достаточным мотивирующим воздействием для топ-менеджеров, которые действительно могут влиять на обобщающие показатели экономической эффективности. Кроме того, они обеспечивают связь заработной платы сотрудников с конечными результатами деятельности. Однако программы участия в прибыли не ставят целью оценку индивидуального или группового вклада менеджеров в достижение конечного результата и поэтому не являются эффективным орудием управления персоналом. [c.181]

Требование самофинансирования по отношению к программам премирования управленческого персонала стало общепризнанным. Это означает, что премии должны выплачиваться за счет дополнительно полученной по сравнению с плановыми заданиями суммы прибыли, причем последняя для расчета рентабельности уменьшается на сумму премиальных выплат. Это правило соответствует взгляду на основной оклад и другие виды вознаграждений как на издержки, вычитаемые из суммы прибыли. Если в качестве оценочных показателей используются операционная прибыль или доходность активов, то при их расчете учитываются все понесенные компанией издержки, включая и расходы на выплату текущих премий. Принцип самофинансирования обязательно учитывается при оценке обоснованности уровня оплаты труда управленческого персонала на всех уровнях организационной иерархии. [c.191]

Поскольку цели программ премирования увязаны с бизнес-планом, этот подход воспитывает менталитет собственников у топ-менеджеров. Кроме того, согласование текущих и долгосрочных целей деятельности позволяет сформировать набор плановых показателей, которые легко адаптировать для программ премирования тол-менеджеров, менеджеров среднего звена и рядовых работников. [c.209]

Самой сложной и противоречивой задачей при разработке программы текущего премирования остается установление целевых значений показателей или критериев, при достижении которых выплачивается тот или иной процент премии. Если целевое значение занижается, то сотрудники получат слишком высокое вознаграждение за средние или даже плохие результаты работы. Слишком высокие целевые значения приводят к тому, что сотрудники теряют веру в их достижимость и получекие вознаграждения. [c.186]

Мотивация управленческого персонала зависит в первую очередь от эф фективности программ долгосрочного премирования. При разработке программ премирования для топ-менеджеров успешные компании в первую очередь ориентируются на долгосрочные цели деятельности. В лротивополож ность этому, у компаний, обращающих основное внимание на текущие программы премирования, финансовые результаты ниже. Отсюда следует, что в программах долгосрочного премирования показатели, устанавливае мые в разбивке по годам, оказываются относительно более высокими, чем утех компаний, которые устанавливают лишь цели деятельности для программ текущего премирования на каждый год. [c.267]

Надо ли стремиться к установлению зависимости между результатами деятельности компании и премиальными выплатами директору1 Вообще говоря, типичный подход к определению премиальных выплат топ-менеджерам состоит в том, что за выдающиеся результаты они должны получать адекватное вознаграждение. Особенно подчеркивается приоритет программ долгосрочного преми рования, основанных на показателе создания дополнительной ценности для акционеров, перед программами текущего премирования, основанными на ежегодных финансовых показателях. Обычно сумма премии директоров незначительно за висит от результатов деятельности эа год, поскольку считается, что его основная задача — обеспечить достижение установленных целей в долгосрочной перепек тиве. Однако в этом случае тот же подход необходимо применять по отношению ко всем топ-менеджерам. После изменений, внесенных в 16 (Ь) Положении SE , директора получили гораздо большую свободу действий в определении суммы и цены исполнения опционов, ежегодно предоставляемых топ-менеджерам. Если показатель создания ценности для акционеров определяет размер премиальных выплат для топ-менеджеров, то будет логично использовать его же и для расчета премиальных выплат директору. [c.337]

Анализ результатов работы по созданию бригад и обеспечению эффективного их функционирования вскрыл ряд недостатков формальный, компанейский подход к работе, погоня за количественными показателями в ущерб качественным др. В конце 1983 г. ЦК КПСС рассмотрел вопросы дальнейшего развития и повышения эффективности работы бригад и принял специальное постановление, руководствуясь которым Совет Министров СССР и ВЦСПС приняли постановление О мерах по дальнейшему развитию и повышению эффективности бригадной формы организации и стимулирования труда в промышленности [18.211. Оно предусматривает тщательную подготовку к организации бригад, возможность включения в их состав ИТР и организаторов производства, своевременное доведение до бригад перспективных и текущих плановых заданий, упязку премирования ИТР цехов и участков с результатами работы бршад, изменение размеров доплат бригадирам и другие меры. Эти постановления являются программой работ по расширению коллективной организации труда до конца текущего пятилетия и на предстоящие годы. [c.138]