Соответствующие коэффициенты дисконтирования равны 0,452, 0,558 и 0,555. Проследив динамику коэффициентов по таблице В1 Приложения В, можно заметить, что для каждой конкретной ставки они уменьшаются с увеличением временного интервала. В этом проявляется принцип стоимости денег во времени чем больше приходится ждать получения денег, тем больше "потери" процентов и ущерб ликвидности и тем меньше приведенная стоимость денежного потока. [c.451]

С помощью коэффициентов дисконтирования из табл. В1 Приложения В для ставки 15% годовых рассчитайте приведенную стоимость денежных потоков каждого года (в том числе нулевого). [c.453]

Если управление капиталом как в смысле поддержания его стоимости, так и ее приумножения, в этой книге изложено очень хорошо, то колебания стоимости денежных единиц скорее подразумевается, чем излагается. Однако в большинстве случаев увеличение или уменьшение капитала фирмы обусловлено разностью между ее доходами и расходами. [c.933]

Эта техника предполагает проведение расчета в три этапа. На первом этапе оценивается чистый операционный доход (NOI) объекта недвижимости. На втором этапе рассчитывается текущая стоимость выручки от перепродажи. На третьем этапе определяется оценочная стоимость собственного капитала путем суммирования текущей стоимости денежных поступлений и текущей стоимости выручки от перепродажи. [c.300]

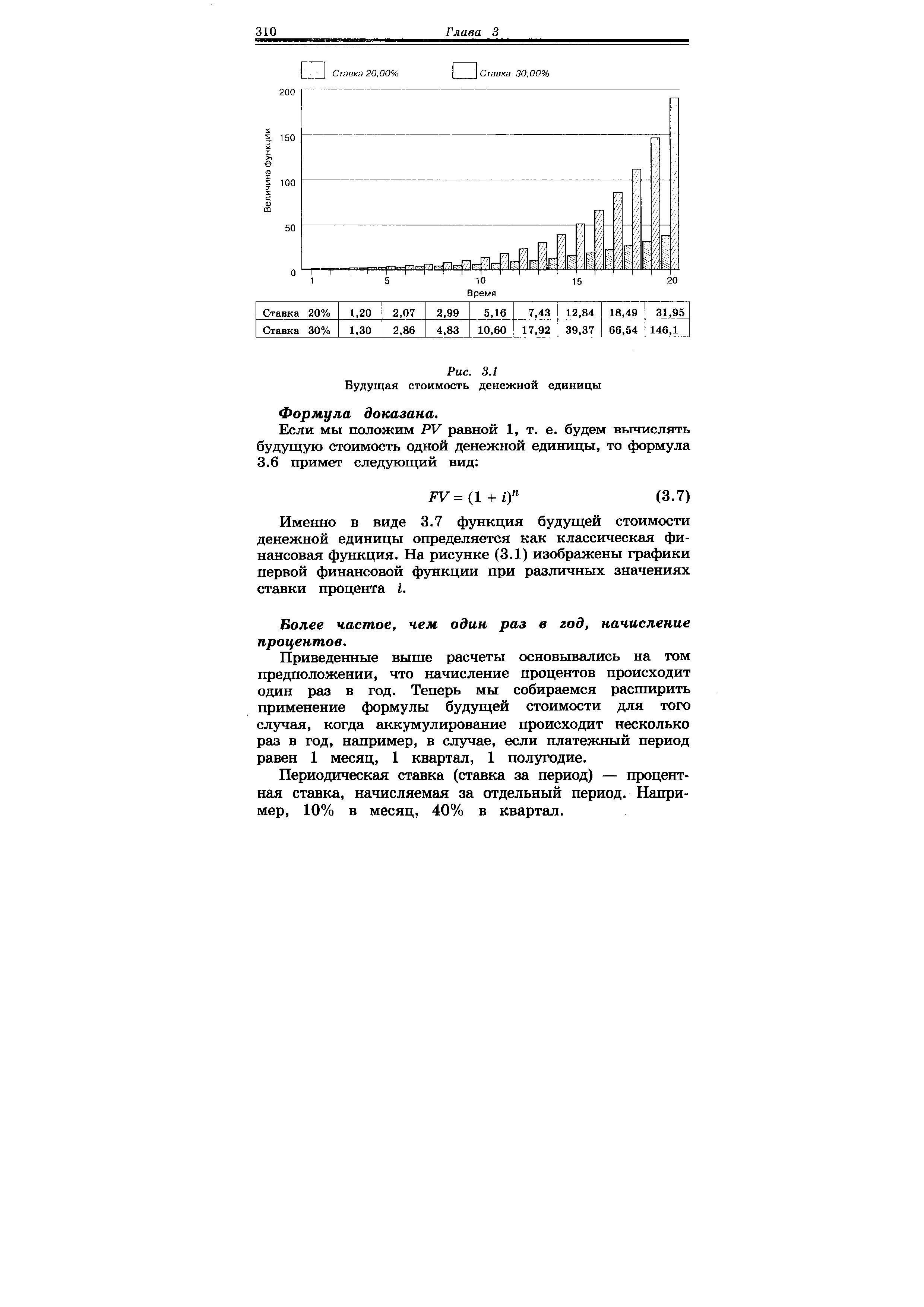

Первая функция денег — будущая стоимость денежной единицы (накопленная сумма единицы). [c.309]

Это фактор, используемый для расчета стоимости денежной единицы при условии, что последняя будет удерживаться в течение определенного времени, принося периодически накапливаемый процент. [c.309]

| Рис. 3.1 Будущая стоимость денежной единицы |  |

Будущая стоимость денежной [c.474]

Текущая стоимость денежных поступлений) = 9 000 х 3,312 = = 25,496 долл. [c.395]

Текущая стоимость денежных поступлений) — — (Текущая стоимость капиталовложений) 18520 6856 5558 4410 [c.395]

Термин будущие поступления, приведенные в оценке настоящего времени , обычно употребляется в компаниях, а термин внутрифирменный коэффициент окупаемости встречается в литературе. Мы будем употреблять первый термин, определяя его как норму, при которой текущая стоимость всех денежных поступлений становится равной нулю. Имеется и другое определение это норма прибыли, которая, будучи примененной ко всем денежным поступлениям, делает текущую стоимость денежных поступлений равной текущей стоимости капиталовложений. [c.396]

Текущая стоимость денежных поступлений) — (Текущая стоимость капиталовложений) 16630 5552 4053 2892 [c.397]

В момент времени 0 коэффициент дисконтирования равен 1. Существует обратное соотношение между используемой величиной ставки дисконта и коэффициентом дисконтирования. Иными словами, чем выше ставка дисконта, тем меньше чистая дисконтированная стоимость. Поскольку в нашем примере чистая дисконтированная стоимость все еще является положительной, мы используем более высокую ставку дисконта, чтобы уменьшить текущую стоимость денежных поступлений. [c.397]

Конечно, оценку обоих вариантов можно было произвести и с позиции текущего момента. По формуле (121) находим приведенную стоимость денежного потока, получаемого при первом варианте оплаты аренды [c.267]

Решение. Естественно, приведенная стоимость денежного потока должна оцениваться с позиции начала первого временного интервала. Решать данный пример можно различными способами в зависимости от того, какие аннуитеты будут выделены аналитиком. Во-первых, можно воспользоваться общей формулой (1 17). Представим еще три варианта решения. [c.303]

Другим методом оценки эффективности капитальных вложений является расчет внутреннего коэффициента окупаемости. Он представляет собой точную ставку процента от инвестиций, которую в течение срока их действия используют для дисконтирования всех поступающих потоков денежной наличности от капитальных вложений, с целью приравнять приведенную стоимость денежных поступлений к приведенной стоимости денежных расходов. Внутренний коэффициент окупаемости — это коэффициент дисконта, при котором ЧПС капиталовложений будет равна нулю. Он рассчитывается по формуле [c.373]

Внутренний коэффициент окупаемости — точная ставка процента от инвестиций в течение срока их действия. Он используется для дисконтирования поступающей денежной наличности с целью приравнять приведенную стоимость денежных поступлений к приведенной стоимости денежных расходов. [c.380]

Индекс прибыльности - относительный показатель, характеризующий привлекательность проекта отношением текущей стоимости денежных поступлений к объему инвестиций. [c.384]

По моменту оценки стоимости денежных средств [c.369]

Настоящая стоимость денежного потока [c.369]

Будущая стоимость денежного потока. [c.369]

Будущая стоимость денежного потока — сумма всех наращенных элементов этого потока. [c.297]

Чистая текущая стоимость денежных поступлений составляет 404,08 - 360 = 44,08 млн руб. [c.596]

Чистая текущая стоимость денежных поступлений составляет 454,2 - 500 = -45,8 млн руб. Она меньше нуля, поэтому проект невыгодный. [c.597]

Индекс рентабельности — это дисконтированная стоимость денежных поступлений от проекта в расчете на рубль инвестиций в данный проект. [c.600]

Такая оценка HPR представляет собой удобный способ измерения реализованного или ожидаемого общего дохода от данных инвестиций. Однако такая оценка не учитывает масштабов инвестирования и пригодна только для сравнения инструментов и объектов инвестирования за один и тот же период времени, поскольку не учитывает неравноценности стоимости денежных средств во времени. [c.109]

Дисконтирование представляет собой метод нахождения величины денежной суммы в некоторый начальный момент времени по ее известному или предполагаемому значению в будущем, исходя из заданной процентной ставки. Метод дисконтирования применяется для определения современной, или текущей, стоимости денежной суммы, получение или выплата которой планируется в будущем. Используемую при этом процентную ставку называют дисконтной ставкой, или ставкой дисконтирования. [c.110]

PV — текущая стоимость денежного потока 2) FV — будущая стоимость денежного потока, 3) pk — величина отдельного платежа 4) г — норма доходности (процентная ставка) 5) п — срок проведения операции (как правило, измеряется в годах). [c.110]

Текущая стоимость обыкновенного аннуитета — это сумма всех составляющих его платежей, дисконтированных на момент начала операции. Определение текущей стоимости денежного потока, представляющего собой аннуитет, можно видеть на следующем примере. [c.114]

Будущая стоимость денежного потока с произвольными платежами представляет собой сумму всех его элементов с начисленными на каждый из них процентами на конец срока операции. [c.115]

Общее соотношение для определения будущей стоимости денежного потока с произвольными платежами имеет следующий вид [c.115]

Текущая стоимость потока с произвольными платежами. Как и в случае аннуитета, текущая стоимость денежного потока с произвольными платежами представляет собой сумму всех его элементов, дисконтированных на начало проведения операции. [c.115]

ИНДЕКС ПРИБЫЛЬНОСТИ (Profitability Index — PI). Данный индекс показывает относительную прибыльность проекта, или дисконтированную стоимость денежных поступлений от проекта, в расчете на одну единицу вложений. Он рассчитывается путем деления дисконтированной стоимости притоков денежных средств на приведенную стоимость денежных оттоков [c.316]

Валютный курс определяется как стоимость денежной единицы одной страны, выраженная в денежных единицах другой страны. Валютные курсы подразделяются на два основных вида — фиксированные и плавающие. В основе фиксированного курса лежит валютный паритет, т. е. официально установленное соотношение денежных единиц разных стран. ПлаваТощие валютные курсы зависят от рыночного спроса и предложения валюты и могут значительно колебаться по величине. Общая характеристика режимов валютного курса представлена в табл. 22.1. [c.516]

Реализация традиционных задач хозяйственного анализа, таких, как мобилизация выявленных резервов повышения эффективности производства и усиление его интенсификации, в нынешней экономической ситуации осложняется необходимостью учитывать неопределенность и коммерческие риски, вероятностный характер событий и их оценок, инфляционные процессы, современные характеристики стоимости денежных потоков и т.д. Все это требует совершенствования теории экономического анализа, без чего не представляется возможным усиление его роли в упраате-нии бизнесом. Надо заметить, что среди способов и приемов анализа на первый план выдвигаются математические приемы, в том числе стохастическое моделирование, приемы финансового оценивания, использование оптимизационных моделей и др. [c.9]

В частности, приведенная стоимость денежного потока по-стнумерандо PVpst в общем случае может быть рассчитана по формуле [c.74]

Если С1 — сумма первоначальных инвестиций ( ost initial investment), т. е. сумма инвестиций на начало проекта, PV — текущая стоимость денежного потока на протяжении жизненного цикла проекта, то чистая текущая стоимость проекта равна [c.128]