Что касается моих торговых методик, то они позволяют прогнозировать области истощения тенденции, в которых давление продавцов или покупателей постепенно ослабевает и где увеличивается вероятность разворота цены или изменения тенденции. В частности, я разработал целую серию квалификаторов прорыва, которые внимательный трейдер может успешно применять наряду с традиционными аналитическими инструментами—линиями тренда, осцилляторами перекупленности/перепроданности, уровнями коррекции и так далее- Важно соблюдать при этом одно важное условие нужно досконально изучить структуру и значение этих индикаторов, а затем психологически подготовить себя к тому, что в какой-то момент условия для работы квалификаторов окажутся невыполненными и вам придется играть против преобладающей тенденции. Иными словами, если, например, согласно определенным критериям, ценовой прорыв окажется ложным, трейдеру придется играть вопреки очевидному прорыву, открывать позицию против тенденции и действовать вопреки господствующим на рынке настроениям. Такую тактику принять нелегко, поскольку она подвергает сомнению основной принцип следования за тенденцией покупать на сильном рынке и продавать на слабом. [c.5]

Простейшая и давно известная торговая методика, что, как показали результаты, не умаляет ее значений для трейдинга. Более подробно она была описана в разделе 2.2.2.2. На рис. 83 представлен пример пересечения МА. В точке А они пересеклись вниз, а в точке Б - вверх. [c.312]

Система Б. Вильямса является довольно раскрученной торговой методикой, представляющей комбинацию смещенных МА и осцилляторов на основе этих МА. Основным элементом методики является набор из трех смещенных МА, называемый аллигатором. Справедливости ради необходимо заметить, что использование трех МА в торговле было популяризировано еще в начале 70-х годов прошлого века Р. Аленом, который использовал 4-, 9- и 18-период-ные простые МА. Так же используют и четыре МА. [c.326]

Прежде всего, позвольте мне рассказать о нескольких концепциях из ниги Торговый хаос . Традиционный способ решения проблем может привести к эффекту маятника . В качестве простого примера можно привести колебания уровня дисциплины, которые ощутили на себе мно-ие трейдеры. Сначала мы вырабатываем в себе дисциплину, достаточную для того, чтобы следовать за своей торговой методикой, затем на- [c.43]

Вы можете обрести уверенность в своей торговой методике, представляя, как бы вы чувствовали себя в том случае, если бы на самом деле открывали позиции. [c.217]

Две четкие торговые методики [c.219]

Торговые методики Кати Покупай при янь , продавай при инь Известно много способов применения графиков Каги, но основной и самый простой из них таков покупать, когда линия Каги меняется с тонкой на толстую, и продавать, когда линия меняется с толстой [c.83]

Платежный баланс по текущим операциям включает торговый баланс и невидимые операции. Некоторые методики составления платежного баланса выделяют односторонние государственные переводы в отдельную статью и не включают ее в сальдо текущих операций. Текущими эти операции стали называть для того, чтобы отделить мировую торговлю товарами и услугами от международного движения финансовых ресурсов в форме капиталов и кредитов. [c.127]

Обстоятельный аналитический материал содержится в объяснительных записках к годовым отчетам Центросоюза за 1924 и последующие года. Эти записки положили начало разработке методики внутриведомственного торгового анализа. [c.390]

К рассматриваемому методу можно отнести и исследование уровня издержек обращения в зависимости от скорости оборота торгового капитала, поскольку к тому времени была обстоятельно разработана методика исчисления оборачиваемости. [c.390]

В эти годы продолжалась разработка методики анализа хозяйственной деятельности в торговле, строительстве и других отраслях. Весьма обстоятельными работами в, этой области были книги Д. П. Андрианова Анализ хозяйственной деятельности торгового предприятия (1939 г.), М. И. Заславского и И. А. Бабкова Анализ и ревизия хозяйственной деятельности торга (1939 г.). [c.392]

К нематериальным активам относятся патенты, лицензии, торговые марки и товарные знаки, права на пользование природными и иными ресурсами, программные продукты для ЭВМ, новые технологии и технические решения, приносящие выгоду в процессе хозяйственной деятельности. Инвестиции в нематериальные активы окупаются в течение определенного периода за счет дополнительной прибыли, получаемой предприятием в результате их применения, и за счет амортизационных отчислений. С развитием рыночных отношений увеличиваются размер и доля нематериальных активов в общей сумме капитала предприятия. Увеличивается и экономический интерес в повышении доходности предприятия за счет использования исключительного права предприятия на результаты интеллектуальной деятельности. Отсюда анализ эффективности использования нематериальных активов имеет важное значение. Наиболее полно методика описана А.Д. Шереметом [59]. [c.347]

До организации торгов в Российской торговой системе важнейшей проблемой при расчете индексов была проблема установления цены по акциям. Для решения этой задачи было предложено несколько способов, в том числе способ, используемый в методике расчета группы индексов информационного агентства АК М. [c.367]

Заполнение данной статьи зависит от того, каким видом деятельности занимается организация. Организации, занятые производством продукции, выполнением работ, оказанием услуг, отражают производственную себестоимость реализованной продукции, выполненных работ, оказанных услуг, учтенную по дебету субсчета 90-2 Себестоимость продаж (Д-т сч. 90-2 К-т сч. 43, 20), если организация применяет традиционную методику закрытия счета 26 Общехозяйственные расходы (Д-т сч. 20 К-т сч. 26) сокращенную (цеховую) себестоимость реализованной продукции (работ, услуг) в том случае, когда управленческие (общехозяйственные) расходы списываются в дебет субсчета 90-2 Себестоимость продаж (Д-т сч. 90-2 К-т сч. 26). Организации, осуществляющие торговую деятельность, отражают покупную стоимость товаров, выручка от продажи которых отражена в данном от- [c.117]

Приведенная методика анализа товарных запасов имеет особую значимость для торговых предприятий, в которых, как известно, основная часть оборотных активов приходится именно на товарные запасы. Выше уже упоминалось, что эффективность текущей деятельности в значительной степени определяется скоростью трансформации оборотных активов из одного вида в другой. Товарные запасы — один из видов оборотных активов. Чем выше оборачиваемость средств, вложенных в товарные запасы, тем меньшим их количеством можно обеспечивать торгово-производственный процесс Напротив, чем ниже оборачиваемость, тем дольше денежные средства омертвлены в запасах, тем меньше они дают отдачу. Именно это обстоятельство и отражено в формуле (11.13). [c.451]

Методику анализа динамики товарооборота и сезонных колебаний рассмотрим на примере торгового предприятия по продаже продовольственных товаров. [c.181]

Бухгалтеры Америки и Канады, как финансовые, так и управленческие, безусловно примут более активное участие в решениях об оценке торговых марок по мере того, как компании лучше познакомятся с методиками оценки, разработанными и зарубежными, и отечественными маркетологами. Хотя отражение в балансе рыночной стоимости торговых марок в рамках сложившейся традиции учета по себестоимости невозможно, сама оценка безусловно возможна, и необходимость ее для внутреннего использования возрастает. Если бухгалтеры не создадут методов оценки торговых марок и не будут представлять такую информацию управлению, маркетинговые и финансовые менеджеры будут проводить собственные расчеты, основанные или не основанные на учетных методах. Что касается финансового учета, оценка торговых марок затрагивает множество вопросов и вызывает споры, поднимаемые бухгалтерами Америки и Канады в связи с другими проблемами. Некоторые из таких вопросов кратко обсуждаются ниже. [c.424]

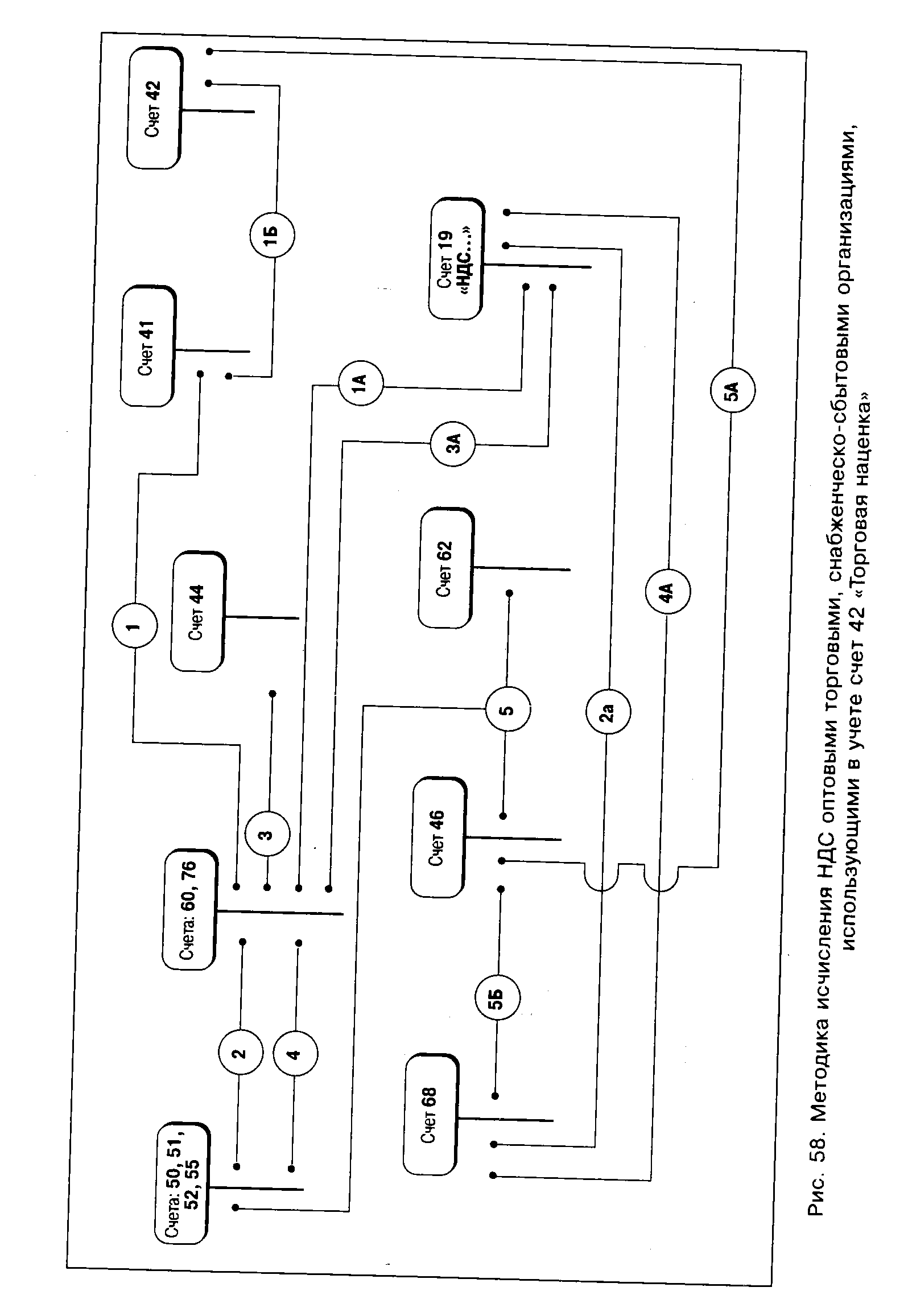

| Рис. 58. Методика исчисления НДС оптовыми торговыми, снабженческо-сбытовыми организациями, |  |

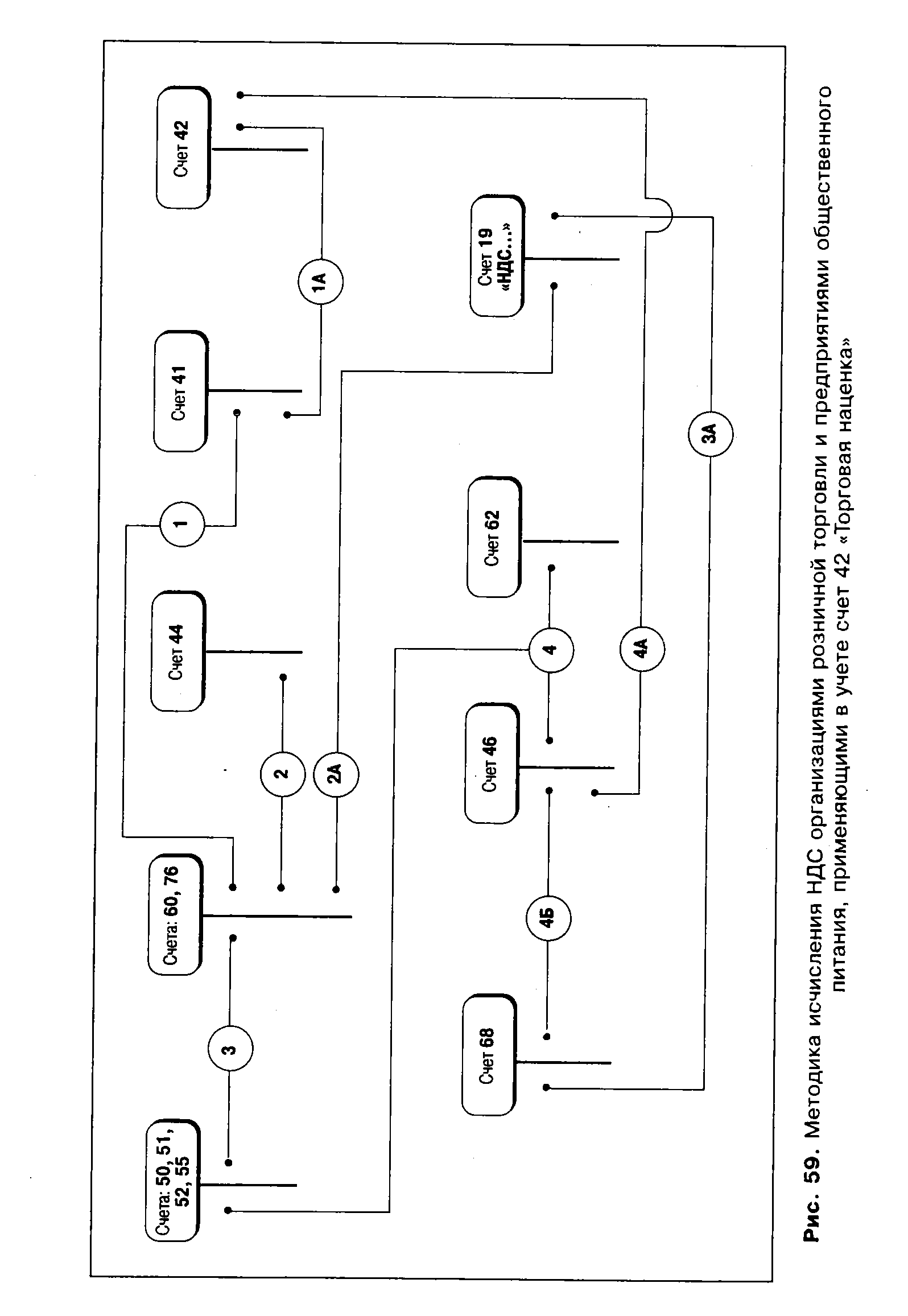

| Рис. 59. Методика исчисления НДС организациями розничной торговли и предприятиями общественного питания, применяющими в учете счет 42 Торговая наценка |  |

Для формирования методики определения экономических цен для товаров внешнеторгового оборота, необходимо остановиться на понятии "пограничная цена", используемом в торговой практике основных участников международной торговли. [c.177]

Изначально принципы Вашингтонского консенсуса разрабатывались для установления элементарного контроля за формированием экономической политики слаборазвитых стран с целью предотвращения разбазаривания предоставляемых им кредитов. С точки зрения интересов МВФ смыслом этой политики было вовсе не ее содержание, а реализуемая на ее основе технология контроля за действиями правительств-должников. Этим и объясняется выбор наиболее простых для контроля методик планирования. Задавая жесткий план ограничения прироста денежной массы, с одной стороны, либерализации цен и внешней торговли, — с другой, МВФ одновременно блокировал свободу всех других действий этих правительств, тем самым превращавшихся в марионеточные. Экономический курс последних не приводил к экономическому росту в соответствующих странах, но становился абсолютно управляемым со стороны международного финансового и торгового капитала, обретавшего одновременно господство на рынках соответствующих стран. [c.104]

Финансово-экономические показатели проекта рассчитаны по общепринятой методике. Срок окупаемости проекта 34 месяца с момента получения кредита или 15 месяцев с момента полного ввода торгово-складского комплекса в эксплуатацию. [c.406]

Пример 5.6. Известны показатели рентабельности продаж (Р), оборачиваемости запасов (ОЗ) и выручки (R) для шести торговых предприятий, действующих в одном и том же городе, за май 1999 г. (табл. 5.9). Требуется проранжировать эти предприятия, используя информацию обо всех показателях. Методики ранжирования описаны в разделе 2.5.2. [c.410]

Торговые работники должны быть не только профессионалами в области продаж, их необходимо обучать также методикам анализа рынка и воздействия на покупателя. Большинство программ торгового обучения подразумевает, что процесс продажи проходит семь этапов нахождение и оценка перспективных клиентов подготовка к контакту контакт презентации и демонстрации преодоление возражений завершение сделки последующая работа с клиентом. Немаловажным аспектом процесса продажи являются переговоры — искусство достижения условий сделки, удовлетворяющих обе стороны. При завязывании контактов с солидными клиентами не стоит забывать о маркетинге отношений, который отвечает за развитие долгосрочных взаимовыгодных отношений между двумя сторонами. [c.775]

Клиентский терминал MetaTrader предоставляет широкие возможности для тестирования различных существующих торговых систем, а также для создания и тестирования своих собственных. Это делает MetaTrader исключительно привлекательным продуктом для тех, кто собирается посвятить себя работе на финансовых рынках. Далее мы приведем примеры и результаты тестирования нескольких простейших торговых систем, выполненных на клиентском терминале MetaTrader. Это не означает, что мы рекомендуем данные системы к прямому использованию в торговле. Просто читатель получит навыки проведения таких исследований, что позволит далее осуществлять тестирование собственных систем самостоятельно. При тестировании торговых методик мы сознательно не использовали фиксированные значения ордеров на закрытие позиции, как в убытке, так и в прибыли. Критерием закрытия позиции мы выбирали формирование определенных рыночных ситуаций, например, пересечение МА в другую сторону и т. п. Использование фиксированных численных значений при торговле, например закрытие позиции при достижении убытка в 50 пунктов, сильно усложняет задачу тестирования. При таком подходе появляется необходимость оптимизации системы по величинам допустимых убытков и прибылей, что можно делать бесконечно (тестирование системы при ограничении убытков в 10 пунктов, а прибылей в 30, затем тестирование при ограничении убытков в 30 пунктов, а прибылей в 10 и т. д. и т. п.) Желательно, чтобы торговая система принципиально исключала возможность больших убытков, полученных в ходе одной торговой операции. [c.305]

Рассматриваемые показатели отличаются многофакторностью их формирования. Методика анализа основных из факторов была рассмотрена в предыдущей главе на примере промышленных предприятий. Здесь же необходимо остановиться на торговой специфике. [c.372]

Вот, например, какова методика анализа торговых расходов, если судить по ежегодникам МСПО за 1914,1915,1916гг. [c.382]

В книге проф. И. Шера Калькуляция и статистика в хозяйстве потребительских обществ излагалась методика анализа всех сторон деятельности потребительских обществ с использованием не только баланса и счета прибылей и убытков, но и данных статистики и торговой калькуляции. Этим И. Шер весьма отличался от многих балан-соведов. Более того, в предисловии к своей работе он отмечал, что вопросы коммерческой выгоды не свойственны капиталистической кооперации, что потребительские общества значительно отличаются от торговых предприятий, ведущих дело ради прибыли не имея коммерческой тайны, они, мол, дают в своих отчетах полную картину своей работы. [c.388]

При изучении торговых операций или работы транспорта, особенно в крупных городах, следует изучать и измерять даже внутри-суточную колеблемость продажи или пассажиропотоков так как важно знать распределение во времени и величину пиковых нагрузок . При изучении внутрисуточной колеблемости, как правило, можно пренебречь трендом и применять более простую методику, изложенную в начале данного раздела, усреднив почасовые данные за все рабочие дни недели. [c.354]

Методика анализа прибыли торгового предприятия аналогична рассмотренной выше, но имеет некоторые особенности, обусловленные спецификой формирования доходов и прибыли от реализации. Прибыль в торговле определяется как разность валового дохода и издержек обращения (рис. 13.2). Валовой доход в свою очередь определяется как сумма реализованных торговых надбавок за вычетом налога на добавленную стоимость. Валовой доход может быть рассчитан на основании бухгалтерской отчетности ф. №2 Отчет о прибылях и убытках как разница между выручкой от реализации товаров, продукции, работ, услуг и издержками обращения (себестоимостью реализации товаров, работ, услуг). Валовой доход — основной прибылеобра-зующий показатель, поэтому на первом этапе анализа прибыли проводится его факторный анализ. [c.372]

Раздел о методиках признания содержит привычные правила соответствия доходов и расходов в том числе прямо утверждается ( 123), что иногда необходимо систематическое распределение потенциальной прибыли по нескольким периодам, в частности, для зданий, сооружений и оборудования, гудвила, патентов и торговых марок. [c.176]

Руководство Interbrand считает, что применяемая компанией методика более точна, чем прочие, основанные исключительно на рыночной стоимости затрат на разработку и развитие торговой марки или маркетинг и рекламную кампанию, так как учитывает дополнительные факторы, такие, как финансовый, бухгалтерский и маркетинговый [31, с.36]. П. Стобарт, генеральный директор Interbrand, допускает, что оценка торговых марок не свободна от субъективности, но полагает, что в этом она ничем не отличается от оценки имущества [99, с.27]. [c.421]

Практика учета в Северной Италии к концу XV в. была шире и глубже, чем описал ее Лука Пачоли, и, пожалуй, можно сказать, что для итальянских бухгалтеров — современников Пачоли его книга в части практических предложений была весьма элементарна. В своем классическом труде он не отразил многих ценных практических достижений. Это свидетельствует о том, что Пачоли в основном, очевидно, опирался на торговые книги практического счетоводства Ромпиази. Отсюда можно сделать вывод, что Пачоли не был знаком с учетом как профессионал. Только этим можно объяснить некоторую ограниченность труда в нем не нашли места такие важные и уже встречавшиеся в практике того времени приемы и методы, как 1) учет затрат в промышленности 2) ведение параллельных и дополнительных книг 3) ведение счетов лоро и ностро 4) применение баланса в аналитических целях, так как уже тогда баланс составлялся не только для закрытия книг и выверки записей, а служил орудием контроля и управления 5) правила проверки и основы ревизии баланса 6) порядок резервирования хозяйственных средств и распределения результатов по смежным периодам 7) методика расчетов, связанных с распределением прибыли 8) подтверждение отчетных данных инвентаризационными ведомостями. [c.214]

Жак Савари (1622—1690) — выдающийся французский юрист и бухгалтер, создатель Коммерческого кодекса (1673г.), считал предметом бухгалтерского учета хозяйственную деятельность единичного предприятия, обосновал деление учета на синтетический и аналитический, показал необходимость составления двух балансов одного по счетам Главной книги и второго по данным инвентаризационных описей, подчеркнул, что между данными этих балансов, как правило, всегда есть расхождения. Ему принадлежат первые описания методики составления торговых калькуляций. [c.245]

Первый пример связан с неопределенностью в отношении оценок, которые могут быть использованы в расчетах. При расчете коэффициентов ликвидности в рассмотренной методике используются учетные оценки оборотных средств. На предприятии, занятом в торговле, основной удельный вес в оборотных активах обычно приходится на товарные запасы, которые, в принципе, могут отражаться в балансе либо по продажным, либо по покупным ценам. В годы советской власти доминировал первый подход, в последние годы - второй, применяемый, кстати, и в экономически развитых странах. Смысл расчета коэффициентов ликвидности состоит в том, чтобы посмотреть, в какой степени обеспечены оборотными активами краткосрочные обязательства предприятия перед кредиторами. Если исходить из принципа непрерывно действующего предприятия, товарные запасы будут реализованы в течение определенного времени и полученная выручка, в частности, будет использована для расчетов с кредиторами. Отсюда следует на первый взгляд довольно очевидный вывод о том, что, рассматривая товарные запасы как обеспечение краткосрочной кредиторской задолженности, целесообразно воспользоваться не покупными, а продажными ценами. Если учесть, что разница между этими ценами, известная как торговая наценка, может достигать 20% покупной стоимости товара, становится очевидным, что значение коэффициента текущей ликвидности может быть существенно "улучшено" переходом к ценам реализации. Безусловно, сделанное замечание небесспорно, так как с позиции теории торговую наценку нельзя рассматривать как источник покрытия расчетов с кредиторами - она используется для покрытия издержек обращения и получения прибыли. Однако с формальных позиций большого противоречия здесь нет, поскольку по крайней мере часть торговой наценки, приходящаяся на ожидаемую прибыль, может рассматриваться как источник средств для обеспечения расчетов по краткосрочным обязательствам. В принципе, и определенная часть торговой наценки, относящаяся к покрытию будущих издержек текущего характера (упомянем о транспортных расходах), вполне может рассматриваться как обеспечение кредиторской задолженности, но лишь в критической ситуации (например, не предполагается в дальнейшем нести такие расходы, предприятие сворачивает свою деятельность и др.). Расчет средней торговой наценки или ее части, приходящейся на прибыль, может быть легко оеуще- [c.255]

Для подтверждения экономических выгод, содержащихся в активе, может быть использована методика анализа потоков денежных средств, предложенная в МСФО 36 наличие достаточных технических, финансовых и прочих ресурсов для завершения разработок и последующего использования или продажи актива способность руководства предприятия оценить с достаточной надежностью затраты, относящиеся к разработке данного актива. МСФО 38 устанавливает достаточно жесткие критерии признания и оценки нематериальных активов. Не подлежат принятию к учету в качестве нематериальных активов торговые марки (brands), базы данных о клиентах и др. Маловероятно также, что расходы, связанные с обучением персонала, рекламой, могут быть признаны нематериальными активами. Все эти затраты невозможно отделить от затрат на развитие предприятия в целом. Кроме того, для них довольно сложно определить величину и временной период, в течение которого они способны приносить экономические выгоды. [c.438]

Правильно установленный показатель уровня производительности труда должен полностью учитывать затраты труда на выполнение определенного объема работ по приему, хранению, подработке и отпуску (отгрузке) нефтепродуктов, не зависеть от изменения ассортимента, цен, тарифов и торговых скидок на реализуемые товары, давать возможность сравнивать состояние и динамику производительности труда на нефтебазах, наливных пунктах, по территориальным управлениям и в целом по главнефтеснабсбытам. Пока таких показателей для нефтеснабсбытовых организаций не имеется и не разработана методика их определения. [c.124]

Поэтому, когда Bloomberg Press предложило мне написать книгу по техническому анализу, я подумал, что, возможно, это одна из тех редких возможностей в жизни - возможность сделать виток спирали, но на сей раз в намного большем масштабе, достигая большего количества людей. Первоначально я колебался, поскольку работа над этим проектом и дополнительное время, которое я буду должен провести вдалеке от моего семейства, были бы слишком большими. Однако, меня осенило почему бы не пойти к некоторым из наиболее уважаемых людей в этом бизнесе, и не попросить, чтобы они написали об их любимой методике, модели или индикаторе Мое решение состояло в том, чтобы создать книгу об экспертных методиках с помощью торгующих экспертов - технических аналитиков. И так появилась концепция книги Новое мышление в техническом анализе бесценные торговые модели от лучших мастеров. [c.19]