Существует большая разница между аналитиком и техническим аналитиком многие аналитики оперируют только графическими моделями без использования каких-либо иных вспомогательных сведений, в то время как технические аналитики используют множество индикаторов, помогающих им в анализе ценовых движений акций. Не слишком привязывайтесь к самим моделям существуют и другие аспекты, которые надо принимать во внимание во время выбора акции для торговли. Графические модели должны использоваться для определения того, что в настоящий момент контролирует поведение акции спрос или предложение. В силу большого риска, связанного с рынком и сектором, крайне важно скрупулезно оценивать оба фактора, прежде чем принимать решение относительно ценового поведения акции. Если вы покупаете акции на понижающемся рынке, то вы почти наверняка потеряете деньги. Если вы продаете акции в шорт на поднимающемся рынке, то вы также, скорее всего, потеряете деньги. Вот почему в этой книге мы посвятили столь много страниц изучению индикаторов, применяемых для оценки рынка в целом и секторов. [c.60]

Инвесторы использовали ценовые графики и ценовые модели в качестве инструментов для предсказания будущего движения цен на протяжении всей истории финансовых рынков. Таким образом, неудивительно, что первые исследования рыночной эффективности сосредоточивались на связи между изменениями цен во времени и пытались определить, возможны ли в действительности подобные предсказания. Некоторые из этих проверок были стимулированы применением теории случайных блужданий к теории ценовых изменений. При этом предполагалось, что цены меняются во времени случайным образом. Поскольку уже было проведено множество исследований свойств временных рядов ценовых изменений, результаты можно разбить на две категории исследования, которые сосредоточивались на краткосрочном ценовом поведении (дневные, недельные движения цен, а также движения цен в границах дня) и исследования, посвященные долгосрочным ценовым движениям (годовые и пятилетние периоды). [c.162]

Популярные модели свечей сфокусированы на исследовании интенсивности медвежье-бычьего конфликта и крайне редко дают возможность заработать легкую прибыль. Четкий вход в рынок выявляется тогда, когда свинг-трейдеры переходят во временные рамки, на порядок ниже тех, в которых развиваются ценовые бары, и интерпретируют эмоциональный настрой рыночной толпы. Понаблюдайте за более распознаваемыми моделями, уровнями поддержки сопротивления и общими графическими характеристиками, которые рассматривают более крупные ценовые движения в перспективе. Подобный микроанализ с применением японских свечей успешно работает, особенно вкупе с хорошо развитой интуицией и генерирует аккуратное и последовательное прогнозирование будущего поведения рынка. [c.326]

В мае 1934 года результаты наблюдений Эллиотта за поведением фондового рынка начали складываться в общую совокупность принципов, которым подчинялись движения волн ценовых значений фондовых индексов на всех тайм-фреймах. В настоящее время можно сказать, что результаты наблюдения Эллиотта за рынками являются фрактальными , но этот термин пришел позже из теории хаоса, хотя сам Эллиотт значительно опередил данную теорию в фактическом описании составных частей волновых моделей и их взаимосвязи. Опытный организатор бизнес-процессов в результате тщательного изучения поведения рынка открыл организационный принцип, стоящий за рыночными ценовыми движениями. По мере того, как он набирался опыта в [c.221]

Хотя и различные в том, что угол движения острее, чем боковое движение волновых комбинаций, двойные и тройные зигзаги могут быть описаны как негоризонтальные волновые комбинации, как предположил Эллиотт в Законе Природы . Тем не менее, двойные и тройные тройки отличаются от двойных и тройных зигзагов не только по углу, но и по задачам. В двойных или тройных зигзагах, первый зигзаг редко является достаточно большим, чтобы создать соответствующую ценовую коррекцию предыдущей волны. Удвоение или утроение начальной формы обычно необходимо для того, чтобы создать адекватный откат цены. В волновой комбинации, тем не менее, первая простая модель часто создает необходимую по величине коррекцию цены. Может показаться, что удвоение или утроение развиваются главным образом для того, чтобы увеличить длительность корректирующего процесса, после того, как ценовые рубежи были по существу достигнуты. Иногда дополнительное время требуется для того, чтобы достичь линии канала (Урок 12 ) или достигнуть большего сходства с другой волновой коррекцией в импульсной волне. Поскольку консолидация цен продолжается, сопутствующие психология и правила соответственно продолжают свою тенденцию (траектория цен - это всего лишь графическое отражение поведения толпы на фондовом рынке или его аналоге ). [c.33]

Тактика поведения должна учитывать то, что после ярко выраженной основной тенденции происходит ценовой разрыв и второй день (вторая свеча ) торгуется в малом диапазоне, что вызывает неуверенность у участников рынка. Наконец, третий день своим мощным движением рассеивает все сомнения — тенденция изменилась. Данная модель на практике не требует дополнительного подтверждения [c.281]

Первоисточники изменения состояния рынка обнаруживают себя посредством повторяющихся ценовых моделей. Эти указатели определяют характерные особенности поведения рыночной толпы при пересечении важных Моделей Цикла. Они раскрывают классический механизм работы рынка, который сводится к прогнозируемой манере поведения и к устойчивому соотношению доходности к риску потерь. Первопричины ценовых изменений дают о себе знать посредством сил, управляющих настроениями рыночной толпы, и теряют свою эффективность, когда толпа в конечном счете нагоняет господствующее направление движения рынка. [c.422]

Рынок устроен так, что позволяет трейдеру с легкостью уйти от этих очень тяжелых психологических вопросов. Допустим, вы сосредоточенно отслеживаете движение рынка тик за тиком. Графически путь от одной точки к другой отразится в массе комбинаций характеристик его поведения и ценовых моделей. При таком широком выборе вариантов можно без труда найти подпитку для нужных вам представлений, объяснений задним числом, оправданий, передернутых фактов или иллюзий относительно будущего хода рынка. [c.69]

В 1990 г. мы первыми опубликовали Диаграмму Календарных Эффектов — набор таблиц и график, которые показывают связь поведения индекса S P с текущей календарной датой. Диаграмма показывает общий восходящий тренд с января по сентябрь, а затем медленное падение до 24 октября. Затем рынок, как правило, достигает своего дна, после чего резко растет до конца года. При более детальном рассмотрении видно, что резкий рост цен случается на протяжении большей части января, первой половины апреля и первой половины июля. Пик достигается 8 октября, после чего следует резкое падение вплоть до минимума 24 октября. При подготовке таблиц и диаграмм для этой публикации все экстремальные изменения цен были ограничены на уровне 2% для предотвращения их чрезмерного влияния на результаты. Следовательно, сезонное понижение цен в октябре и другие упомянутые явления не могут объясняться одиночными событиями определенных лет, например кризисом 1987 г. Некоторые даты отличаются чрезвычайно стабильно повторяющимися ценовыми моделями. Например, если вход в рынок осуществлялся по закрытию 14 апреля, а выход — днем позже, в более чем 90% случаев можно было получить определенную прибыль. Вход 6 мая с выходом надень позже давал в результате прибыль в 100% случаев, как и вход 13 июля с продажей на следующий день. Рынок падал в 90% случаев с 18 по 19 октября и в 89% случаев с 16 до 17 октября. Хотя кризис 1987 г. привел к значительно большему, чем обычно, падению цен, наличие спада на момент кризиса совсем не было неожиданным. Чтобы попытаться уловить высокую вероятность кратковременных движений рынка, можно использовать Диаграмму Календарных Эффектов для открытия позиций продолжительностью в один или два дня. Например, такая методология могла бы побудить трейдера открыть короткую позицию 16 октября и выйти из рынка [c.179]

Инициирование сигнала к покупке с помощью разворотного стопа, или Стоп и разворот. Как уже было сказано, входить в покупку безопаснее всего либо после длительного движения вниз с точки зрения цены и времени, либо, когда рынок достиг экстремально низкого ценового уровня. Так как очень часто такое поведение бывает успешной моделью для торговли, то наиболее активные трейдеры могут выбрать время для покупки непосредственно вслед за выходом из короткой позиции. После достижения ценами стоп-ордера, предназначенного как для покупки с целью закрытия позиции, так и начала новой торговли, то есть - разворота, трейдер просто следует за восходящими колебаниями рынка. При этом он постоянно перемещает свои стопы на продажу, которые работают одновременно также как и "стоп и разворот" вверх каждый раз, когда образовывается новое промежуточное основание в колебательных движениях. Он сохраняет ту же длинную позицию, пока рынок продолжает образовывать все новые восходящие вершины и повышающиеся основания. Торговля ликвидируется, а позиция разворачивается вниз, когда основание последнего колебания пересекается, и тем самым, рынком достигается стоп на продажу. [c.154]

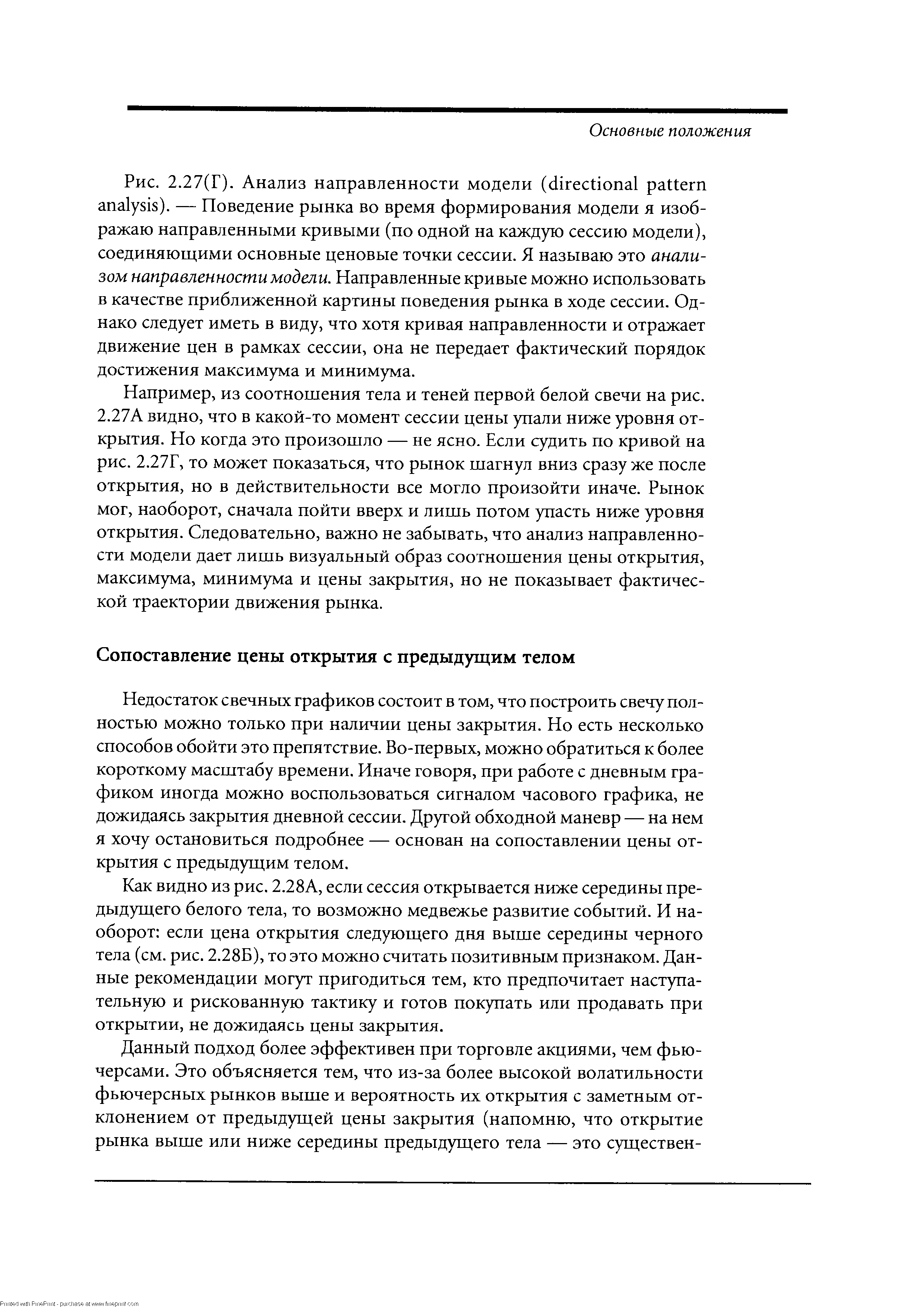

| Рис. 2.27(Г). Анализ направленности модели (dire tional pattern analysis). — Поведение рынка во время формирования модели я изображаю направленными кривыми (по одной на каждую сессию модели), соединяющими основные ценовые точки сессии. Я называю это анализом направленности модели. Направленные кривые можно использовать в качестве приближенной картины поведения рынка в ходе сессии. Однако следует иметь в виду, что хотя кривая направленности и отражает движение цен в рамках сессии, она не передает фактический порядок достижения максимума и минимума. |  |