Методика AB предполагает управление затратами на основе их более точного отнесения на процессы и продукцию, что позволяет обеспечить ресурсосбережение через реальное снижение затрат как за счет сокращения деятельности (операций), не создающей добавленной стоимости, так и за счет совершенствования деятельности (операций), повышающей ценность продукции. В отличие от традиционных методов учета затрат, основывающихся на прямом соотнесении выпускаемой продукции с потребляемыми ресурсами, методика AB основывается на соотнесении конкретных выпускаемых изделий и видов производственной деятельности (операций), с одной стороны, и на соотнесении видов производственной деятельности (операций) с потребляемыми ресурсами, с другой стороны. Соответственно распределение косвенных затрат будет основываться на характеристиках [c.271]

Совокупный доход организации исчисляется как разница между валовой выручкой и стоимостью использованных в процессе производства товаров (работ, услуг), сырья, материалов, комплектующих изделий, приобретенных товаров, топлива, эксплуатационных расходов, текущего ремонта, затрат на аренду помещений, используемых для производственной и коммерческой деятельности, затрат на аренду транспортных средств, расходов на уплату процентов, за пользование кредитными ресурсами банков (в пределах действующей ставки рефинансирования Центрального банка Российской Федерации плюс 3%), оказанных услуг, а также сумм налога на добавленную стоимость, уплаченных поставщикам, налога на приобретение автотранспортных средств, отчислений в государственные социальные внебюджетные фонды, уплаченных таможенных платежей, государственных пошлин и лицензионных сборов. [c.387]

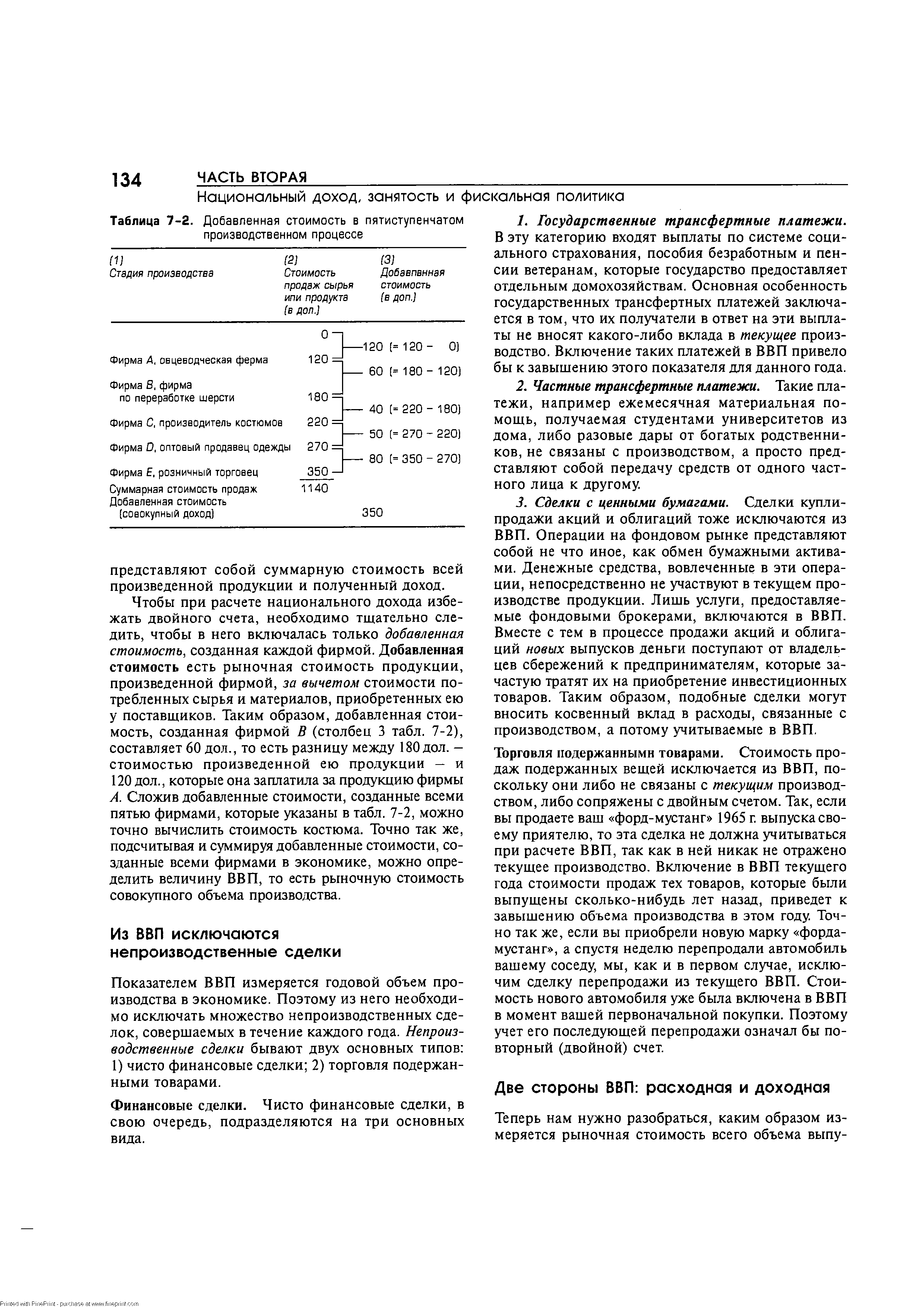

В системе национального счетоводства произведенный продукт называется выпуском, производственные затраты определяются в размере промежуточного потребления (суммы товаров и услуг, потребленных в процессе производства), а произведенным доходом считается добавленная стоимость, которая определяется в учете как разность между выпуском и промежуточным потреблением. [c.41]

В плане счетов бухгалтерского учета предусмотрены счета для учета приобретенных материально-производственных запасов — Материалы , Животные на выращивании и откорме , Товары и специальные счета для учета процесса снабжения — Заготовление и приобретение материальных ценностей , Отклонение в стоимости материальных ценностей , Налог на добавленную стоимость по приобретенным ценностям . [c.115]

ВДС представляет собой стоимость произведенных товаров и услуг за вычетом стоимости потребленных в процессе производства товаров и услуг, предоставленных производителями. Сумма стоимостей, добавленных на каждой стадии производственного процесса по всем отраслям или секторам, является основным компонентом одного из важнейших макроэкономических показателей СНС — валового внутреннего продукта (ВВП). ВВП в рыночных ценах является балансирующей статьей сводного счета производства, составленного для экономики в целом. [c.147]

С другой стороны, экономические субъекты в процессе своей производственной и иной коммерческой деятельности приобретают у хозяйствующих субъектов товарно-материальные ценности и услуги для внутреннего потребления или перепродажи. Оплачивая их стоимость, они перечисляют поставщику и сумму налога на добавленную стоимость, т. е. выступают как плательщики НДС. [c.403]

В дальнейшем вся партия ткани пошла на пошив швейных изделий, т. е. 100 усл. ед. отнесены на прямые затраты, включаемые в себестоимость. Сформированная в процессе изготовления и реализации швейных изделий добавленная стоимость (амортизация, заработная плата соответствующих категорий работников, отчисления на социальное страхование, прибыль и другие элементы, связанные с производственным процессом) составила 50 усл. ед. [c.405]

Объектом обложения единым налогом организаций в упрощенной системе налогообложения, учета и отчетности устанавливается совокупный доход, полученный за отчетный период (квартал), или валовая выручка, полученная за отчетный период. Совокупный доход исчисляется как разница между валовой выручкой и стоимостью использованных в процессе производства товаров (работ, услуг) сырья, материалов, комплектующих изделий, приобретенных товаров, топлива, эксплуатационных расходов, текущего ремонта, затрат на аренду помещений, используемых для производственной и коммерческой деятельности, затрат на аренду транспортных средств, расходов на уплату процентов за пользование кредитными ресурсами банков (в пределах действующей ставки рефинансирования Центрального банка Российской Федерации плюс 3%), оказанных. услуг, а также сумм налога на добавленную стоимость, уплаченных поставщикам, налога на приобретение автотранспортных средств, отчислений в государственные социальные внебюджетные фонды, уплаченных таможенных платежей, государственных пошлин и лицензионных сборов. [c.405]

Добавленная стоимость представляет собой ту часть стоимости товара (работы, услуги), которую производитель добавляет к стоимости сырья, материалов, работ и услуг третьих лиц, использованных в процессе производства. В добавленную стоимость входят следующие компоненты затраты на оплату производственного персонала ЗП [c.373]

В процессе кругооборота хозяйственных средств под воздействием хозяйственных операций происходит смена форм стоимости в каждом его акте. Так, на стадии акта (процесса) снабжения денежная форма капитала приобретает материально-вещественную форму в виде производственных запасов. В следующем акте — процессе их потребления — эти запасы путем обработки превращаются в готовую продукцию (товар). Наконец, на стадии продажи готовая продукция снова меняет свою форму, превращаясь в денежный капитал с приращением на сумму добавленной стоимости. Поэтому всякое изменение в состоянии того или иного объекта учета требует уточнения формы его стоимости в момент совершения и в момент окончания хозяйственной операции. Двойственность записи, затрагивающей имущественные счета, обусловлена одновременно наличием потребительной стоимости и стоимости, присущих объекту, учитываемому на таком счету. [c.162]

На левой стороне счета образования доходов отражается использование добавленной стоимости. Поскольку доходы от собственности, выплачиваемые предприятиями, отражаются в счете распределения доходов, остаются два основных вида расходов, которые должны покрываться за счет добавленной стоимости заработная плата наемных работников, занятых в производстве, и любые суммы налогов (за вычетом субсидий) на производство, уплачиваемые или получаемые в связи с участием в производственной деятельности, а также прибыль экономики и потребление основных фондов. Налоги на производство не включают подоходных налогов, уплачиваемых получателями доходов, которые были созданы в процессе производственной деятельности, независимо от того, являются ли они работодателями или работниками. [c.427]

По-процессный учет - это система аккумуляции затрат, которая агрегирует производственные затраты применительно к подразделению или производственному процессу. Общие производственные издержки классифицируются на две главные категории затраты на основные материалы и стоимость, добавленная обработкой (сумма затрат на основной труд и доли накладных расходов). Затраты на единицу продукции определяются как общие затраты, относящиеся к центру затрат, деленные на объем выпуска. В этом смысле затраты на единицу продукции являются усредненной величиной. [c.440]

С точки зрения социальной защиты малообеспеченных слоев населения предусмотрены определенные льготы в части обложения товаров и услуг НДС. Сейчас у нас действует перечень социально значимых товаров, услуг, освобожденных от налога на добавленную стоимость. Это услуги городского пассажирского транспорта (кроме такси), а также услуги по перевозкам пассажиров в пригородном сообщении, морским, железнодорожным и автомобильным транспортом квартирная плата, включая плату за проживание в общежитиях стоимость выкупленного в порядке приватизации имущества услуги в сфере народного образования, связанные с учебно-производственным процессом плата за обучение детей и подростков в кружках, секциях, услуги по содержанию детей в дошкольных учреждениях услуги учреждений культуры и искусства и т. д. Во всех странах существуют льготные или нулевые ставки налога на добавленную стоимость для отдельных товаров и услуг. Их отсутствие ведет к повышению цен на соответствующие товары, услуги, что во всем мире считается нежелательным явлением по социальным соображениям (медикаменты, товары для инвалидов и т. д.). [c.234]

На рис. 4 цифры указывают этапы производственного процесса и те превращения, которые испытывает капитал. На первом этапе происходит приобретение сырья, материалов и других ресурсов на соответствующих рынках (к ресурсам, в этом случае, нужно отнести и трудовые ресурсы). На втором этапе формируется производственная стоимость капитала (в нее включаются и так называемая добавленная стоимость, и амортизация основного капитала, и другие затраты). На третьем этапе произведенная готовая продукция (работы, услуги) реализуется на рынке, а капитал, затраченный на производство, должен вернуться с прибылью. [c.19]

Полной пропорциональности этих величин в капиталистическом обществе, разумеется, ожидать не приходится, в особенности поскольку речь идет о производствах с различным органическим составом капитала. Но, поскольку мы имеем дело лишь с различными изделиями в одном и том же или в однородных производствах, тенденцию к установлению такой пропорциональности мы предполагать во всяком случае имеем основания. Дело в том, что трудовые затраты в разных производственных процессах теоретически вполне определяют собой добавленную в этих процессах трудовую стоимость. А цепы хоть и отклоняются вследствие условий рынка и разного строения капитала от стоимостей, но средняя величина этих отклонений в родственных производствах не столь уже значительна. Кроме того, необходимо помнить, что отклонения цен от стоимости идут в разные стороны и в среднем для всей товарной массы сумма отклонений в одну сторону равна сумме отклонений в другую. Поэтому когда в статистических расчетах производительности за каждый период охватываются большие массы товаров, то возможные ошибки в отдельных случаях в общих итогах взаимно сглаживаются и уравновешиваются. [c.390]

Представляется вполне очевидным, что такой процесс образования продуктов и дохода присущ лишь натуральному производству. В нем для создания полезных вещей используются все факторы производства труд, капитал (средства производства) и земля — в их натуральном, естественном виде. Однако общественные продукты и доход совершенно иначе создаются в товарно-рыночном хозяйстве. Как мы выяснили ранее, вещественные факторы производства не участвуют в создании новой (добавленной) стоимости, которая служит источником доходов всех собственников производственных факторов. Следо- [c.262]

Термин валовая означает, что при исчислении показателя добавленной стоимости из выпуска не вычитается потребление основного капитала, которое, так же как и стоимость других потребленных в производстве товаров и услуг, является результатом производственной деятельности предшествующих периодов. Потребление основного капитала (А) определяется в СНС как уменьшение стоимости основного капитала в процессе производства товаров и услуг в результате физического и морального износа или обычных повреждений. Оно должно рассчитываться исходя из фактических сроков службы и восстановительной стоимости элементов основного капитала, например на основе метода непрерывной инвентаризации. Если из валовой добавленной стоимости исключить потребление основного капитала, то получим показатель, называемый чистой добавленной стоимостью (ЧДС). Он более точно отражает вновь созданную в текущем периоде стоимость, добавленную к стоимости потребленных в процессе производства товаров и услуг [c.210]

Таким образом, добавленная стоимость для булочника делится на несколько частей, которые идут всем агентам, участвующим в производственном процессе (владельцу помещения, который сдал его булочнику, банку, который дает деньги взаем, рабочим, которые работают у булочника, государству, которое обеспечивает общественные службы). Такой расклад происходит с добавленной стоимостью на мельнице, но такой же расклад имеет место и на других этапах (стадиях) поступления изделий из муки, которые получают агенты — участники производства хлеба. Поэтому сумма добавленной стоимости всех фирм может быть равна сумме поступлений субъектам, участвующим в производственном процессе, и тогда ВНП равен ВНД. Образно говоря, последний является тем пирогом, который делится между агентами, участвующими в производственном процессе. [c.18]

Экономическая сущность производственного процесса проявляется в формировании добавленной стоимости. [c.35]

В основе процедуры оценки качества лежит идея все производимые предприятием товары или услуги — результат многофакторного процесса. Любой процесс состоит из вводимого ресурса (внешнего или внутреннего), преобразования, приводящего к созданию людьми добавленной стоимости, и выхода — производственных товаров или услуг, предназначенных для внешних или внутренних потребителей. Анализ процесса как всей организацией, так и каждым ее членом начинается с изучения качества и затрат. Цель — управление производственными издержками и соотношением цена/качество для максимального удовлетворения запросов потребителей (см. рис. 5.1). [c.98]

Наряду с разработкой маркетингового плана проводится аудит деятельности СБЕ и цепочки снабжения. Менеджмент должен минимизировать ресурсные потоки в те виды деятельности, которые имеют низкую ценность, и области, в которых компания не обладает конкурентными преимуществами. Создание партнерских отношений с поставщиками обеспечивает гибкость компании и доступ к высококачественным ресурсам. Менеджменту необходимо рассмотреть необходимость перестройки производственного процесса и отказа от операций, увеличивающих накладные расходы или не создающих добавленную стоимость. [c.493]

Выпуск товаров и услуг оценивается по величине так называемой валовой добавленной стоимости, представляющей собой разность между стоимостью продукции, произведённой соответствующей хозяйственной единицей (предприятием, отраслью), и промежуточным потреблением, сопряжённым с этим производственным процессом (затраты на сырьё, материалы, полуфабрикаты и т. п.). В связи с тем, что промежуточное потребление не учитывает физический и моральный износ в процессе производства основного капитала, величина последнего входит в состав валовой добавленной стоимости. Поскольку при расчёте валовой добавленной стоимости принято использовать цены, не включающие величину чистых косвенных налогов (эти цены характе- [c.30]

Их дополняют счета внешнеэкономических связей и др. Отражение на этих счетах различных стадий процесса воспроизводства ВВП позволяет определить его величину разными методами производственным, распределительным и методом конечного использования. Обобщающими с точки зрения производства являются счёт товаров и услуг и счёт производства. Они показывают валовой выпуск продукции и услуг, их промежуточное потребление в процессе производства и образование валовой добавленной стоимости в отраслях и секторах и ВВП на макроуровне. При этом производственная деятельность относится как к сфере материального производства, так и к сфере нематериальных услуг (образование ВВП с использованием обобщающих счетов показано в данном случае схематично, без учёта влияния налогов, цен и т. п.). [c.186]

Потребители хотят, чтобы сервис был изначально заложен в приобретаемые ими товары. Скажем, такой продукт, как мороженое мясо, покупают только в обработанном виде, уже готовым к употреблению. В этой связи типичный продукт еще до начала логистического процесса содержит в себе более высокую добавленную стоимость. Для поддержания этой тенденции потребуется создание сложной и комплексной производственно-маркетинговой системы предприятия. [c.4]

Под унификацией понимается один из важнейших методов стандартизации, заключающийся в рациональном сокращении видов, типов и размеров изделий одинакового функционального назначения, а также узлов и деталей, входящих в изделие с целью создания ограниченного числа взаимозаменяемых узлов и деталей, позволяющих собирать новые изделия с добавлением определенного количества оригинальных элементов. Чем больше унифицированных узлов и деталей в машине, тем короче сроки проектирования и изготовления, так как сокращается количество чертежей, вновь разрабатываемых технологических процессов, проектируемой оснастки. Унификация позволяет снизить стоимость производства новых изделий, повысить серийность и, следовательно, уровень автоматизации производственных процессов, снизить трудоемкость изготовления, обеспечить большую мобильность промышленности при выпуске новых изделий, организовать специализированные производства. [c.251]

В том числе а) стоимость использованных в процессе производства товаров (работ, услуг), сырья, материалов, комплектующих изделий, приобретенных товаров, топлива б) стоимость эксплуатационных расходов в) стоимость текущего ремонта г) затраты на аренду помещений, используемых для производственной и коммерческой деятельности д) затраты на аренду строительной техники и транспортных средств е) расходы на уплату процентов за пользование кредитными ресурсами банков (в пределах действующей ставки рефинансирования Центрального банка Российской Федерации плюс 3 процента) ж) стоимость оказанных организации услуг з) налог на добавленную стоимость, уплаченный поставщикам и) налог на приобретение автотранспортных средств к) отчисления в государственные социальные внебюджетные фонды л) уплаченные таможенные платежи, государственные пошлины и лицензионные сборы 65000 5000 1000 10000 10000 5000 18000 12000 [c.131]

Важной составной частью финансов некоммерческих организаций являются отношения, связанные с уплатой налогов. При осуществлении бюджетной и предпринимательской деятельности бюджетные учреждения уплачивают практически все налоги, предусмотренные действующим законодательством (налог на доходы физических лиц, единый социальный налог, налог на добавленную стоимость, налог на имущество организаций, транспортный налог и другие региональные и местные налоги). При этом порядок исчисления и уплаты данных налогов един для коммерческих и некоммерческих организаций. Однако, учитывая социальную значимость услуг, оказываемых бюджетными учреждениями социально-культурной сферы, налоговое законодательство предусматривает налоговые льготы либо полное освобождение от уплаты налогов целому ряду учреждений — образовательным, учреждениям здравоохранения, культуры, органам государственной власти и др. Так, бюджетные учреждения освобождены от уплаты земельного налога при осуществлении бюджетной деятельности. При исчислении налога на добавленную стоимость не подлежит налогообложению реализация медицинских услуг, оказываемых медицинскими организациями, за исключением косметических, ветеринарных и санитарно-эпидемиологических услуг, услуг по уходу за больными, инвалидами и престарелыми, предоставляемыми государственными и муниципальными учреждениями социальной защиты, услуг в сфере образования по проведению учебно-производственного или воспитательного процесса, услуг, оказываемых в сфере культуры и искусства и др. [c.235]

Двойная запись — одна из определяющих элементов бухгалтерского учета. Она является результатом кругооборота хозяйственных средств, в процессе которого происходит смена форм стоимости денежная форма (Д) переходит в натуральную (Т) в виде, необходимом для начала осуществления производственного процесса (П) (рабочей силы, предметов и средств труда). Натуральная с приращением на сумму добавленной стоимости Вновь превращается в денежную форму (Д1) [c.76]

На каких экономических и правовых основах действует производственный бизнес На конкретном примере покажите процесс создания новой (добавленной) стоимости. Как распределяется валовой доход предприятия На какие цели расходуется новая стоимость [c.146]

Производственный процесс — это начальный период образования прибыли как части новой (добавленной) стоимости. Заключительный период приходится на долю рынка. Созданную в производстве и заключенную в готовых товарах прибыль бизнесмен получит только тогда, когда всю произведенную партию товаров оптом (целиком) продаст торговому посреднику (оптовому торговцу). Стало быть, непосредственно получаемая прибыль /7В — это разница между оптовой ценой Ц0 и себестоимостью продукции [c.166]

От налога на добавленную стоимость освобождаются . .. л) продукция собственного производства отдельных организаций общественного питания (студенческих и школьных столовых, столовых других учебных заведений, больниц, детских дошкольных учреждений, а также столовых иных учреждений и организаций социально-культурной сферы, финансируемых из бюджета) услуги в сфере образования, связанные с учебно-производственным и воспитательным процессом услуги по обучению детей и подростков в кружках, секциях, студиях услуги, оказываемые детям и подросткам с использованием спортивных сооружений услуги по содержанию детей в дошкольных учреждениях и уходу за больными и престарелыми услуги вневедомственной охраны Министерства внутренних дел Российской Федерации по охране объектов, в том числе для населения услуги, выполняемые профессиональными аварийно-спасательными службами, профессиональными аварийно-спасательными формированиями по договорам (в ред. Изменений и дополнений Госналогслужбы РФ № 2 от 14 марта 1996 г.). Под услугами в сфере образования следует понимать услуги, оказываемые образовательными учреждениями в части их уставной непредпринимательской деятельности независимо от их организационно-правовых форм государственными, муниципальными, негосударственными (частными, общественными и религиозными). Указанная льгота предоставляется при наличии лицензии на право ведения образовательной деятельности, выданной в соответствии с Законом Российской Федера- [c.87]

Товары (работы, услуги), производимые и реализуемые учебными предприятиями образовательных учреждений (включая учебно-производственные мастерские), освобождаются от налога на добавленную стоимость только в том случае, если доход, полученный от этой деятельности, направлен в данное образовательное учреждение и (или) на непосредственные нужды обеспечения, развития и совершенствования образовательного процесса в этом образовательном учреждении. Суммы налога, уплаченные поставщикам за сырье, материалы, топливо, работы, услуги, использованные для их изготовления (выполнения), относятся на издержки производства. [c.88]

Согласно подп. л , н п. 1 ст. 5 Закона РФ от 6 декабря 1991 г. О налоге на добавленную стоимость с учетом внесенных последующих изменений и дополнений от налога освобождены услуги в сфере образования, связанные с учебно-производственным и воспитательным процессом, культурно-просветительные мероприятия. [c.89]

По налогу на добавленную стоимость предоставляются льготы. Так, от налога освобождаются экспорт товаров, работ и услуг и связанные с ним транспортные операции обороты, обусловленные разгосударствлением собственности и приватизацией предприятий научно-исследовательские и опытно-конструкторские работы, выполняемые за счет государственного бюджета, и хоздоговорные работы, выполняемые учреждениями народного образования жилищно-ком-мунальные и эксплуатационные услуги, оказываемые населению (включая почтовые, телефонные, телеграфные) операции по страхованию и перестрахованию, выдаче и передаче ссуд услуги в сфере народного образования, связанные с учебно-производственным процессом услуги, оказываемые платными поликлиниками, врачами, специалистами по лечебной гимнастике и др. [c.154]

| Таблица 7-2. Добавленная стоимость в пятиступенчатом производственном процессе |  |

Счет образования доходов. Учитывая огромное значение, придаваемое изучению процесса распределения и перераспределения доходов в экономическом анализе, этот процесс в СНС разбивается на отдельные шаги, описываемые в разных счетах. Анализ распределительных операций начинается с составления счета образования доходов. Его назначение состоит в том, чтобы показать, какие доходы, связанные непосредственно с производственной деятельностью, должны быть выплачены производителями-резидентами другим участникам процесса производства из валовой добавленной стоимости. В раздел ресурсы из счета производства переносится валовая добавленная стоимость (или ВВП, если счет составляется по экономике в целом), а в разделе использование отражается ее распределение между факторами производства (трудом, капиталом) и государством. Статьями левой части счета являются оплата труда наемных работников, другие налоги на производство (или налоги на производство и импорт в консолидированном счете), другие субсидии на производство (со знаком минус для сводного счета — субсидии на производство и импорт). Балансирующая статья счета образования доходов — валовая прибыль и валовые смешанные доходы, полученные резидентными институциональными единицами от участия в процессе производства. Смешанными доходами называются доходы от производственной деятельности некорпоративных1 предприятий, входящих в сектор Домашние хозяйства , поскольку они неотделимы от оплаты труда самих предпринимателей. Счет образования доходов составляется по секторам, отраслям и экономике в целом. Ниже показана схема консолидированного (сводного) счета образования доходов [c.391]

ДОБАВЛЕННАЯ СТОИМОСТЬ (value added) — стоимость, добавленная к товару в процессе его изготовления и реализации на каждом этапе производственной и торговой цепочки. Д.с. является стоимостью товара за вычетом затрат на приобретение сырья, материалов, полуфабрикатов или самого товара (в торговле). Д.с. включает на каждом этапе движения товара затраты живого труда по его изготовлению или реализации и амортизацию средств производства, используемых на данной стадии. [c.89]