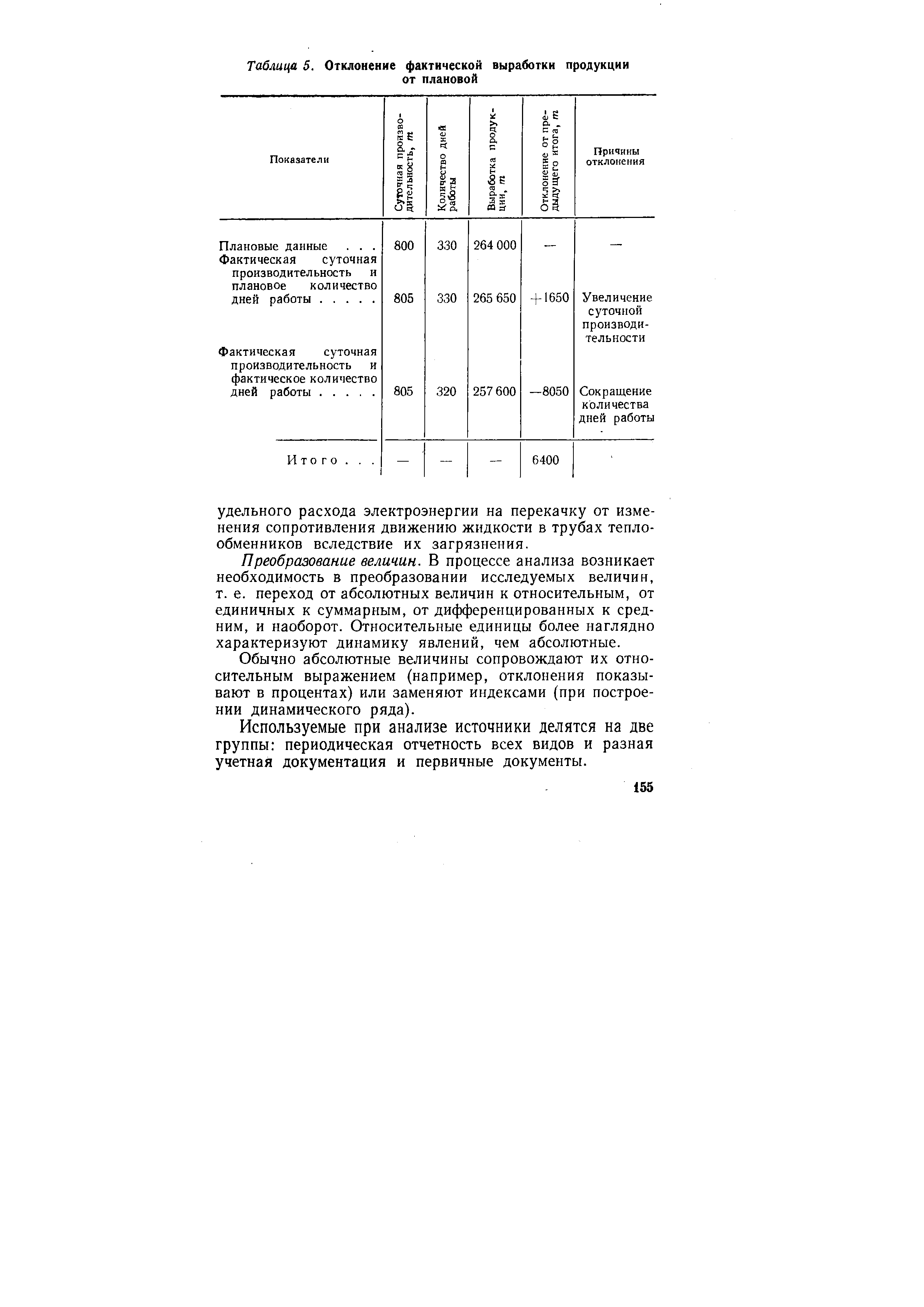

Для вычисления максимальных значений средних отклонений по модулю и квадратического построим таблицу отклонений (табл. 5.8). [c.114]

В. Итоговая таблица отклонений бюджета снабжения [c.392]

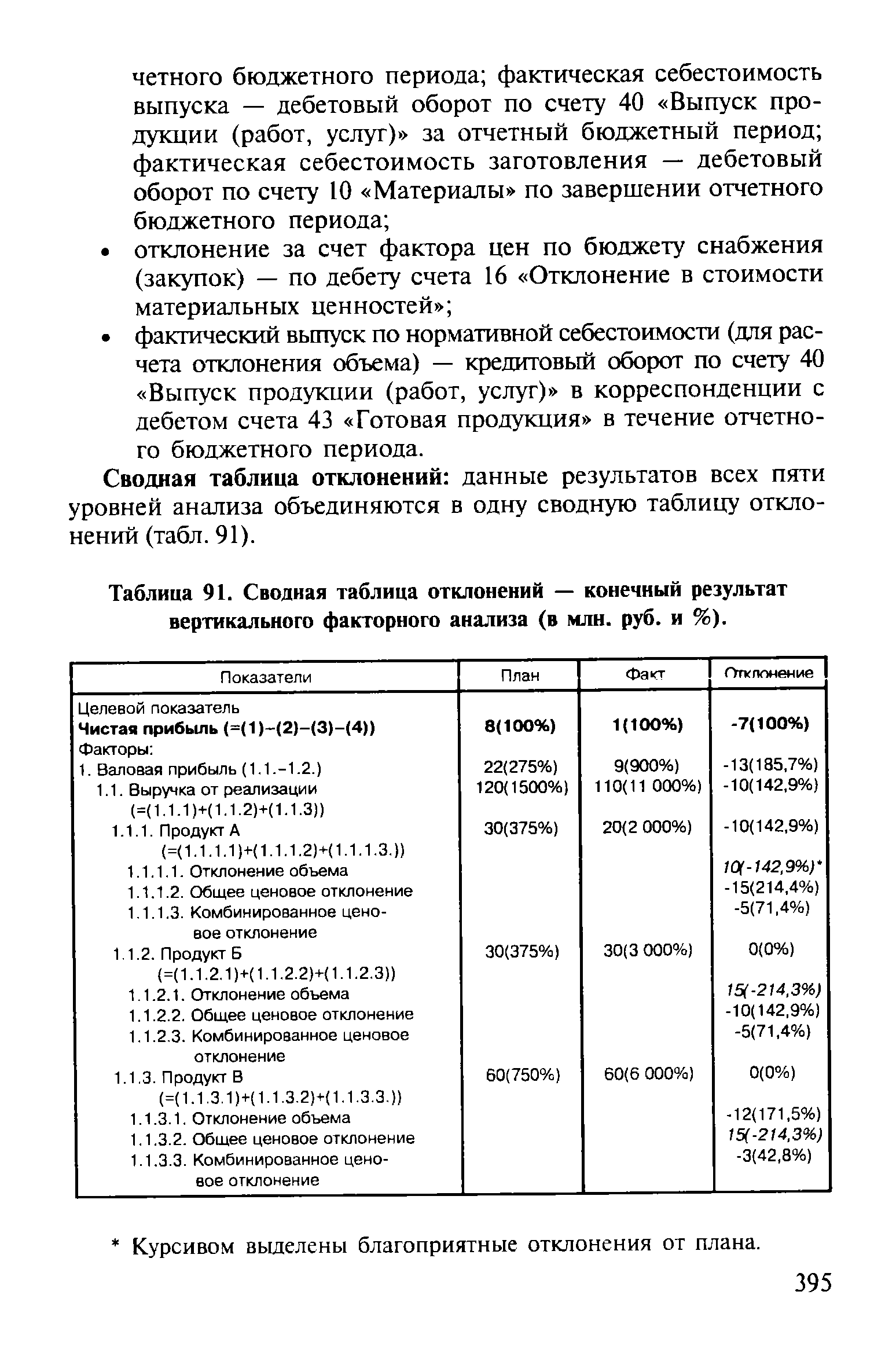

Сводная таблица отклонений данные результатов всех пяти уровней анализа объединяются в одну сводную таблицу отклонений (табл. 91). [c.395]

| Таблица 91. Сводная таблица отклонений — конечный результат вертикального факторного анализа (в млн. руб. и %). |  |

Таким образом, изменение только одного параметра бюджета — уровня цены реализации продукта А приводит к синхронному изменению ряда других параметров. Это изменение не учтено в сводной таблице отклонений вертикального анализа, что не позволяет делать вывод о реальном (совокупном) эффекте определенного отклонения на финансовые результаты — в таблице фигурирует только величина прямого эффекта, которая сама по себе мало что дает в контексте управленческого планирования и анализа. [c.408]

Тогда возникает вопрос — зачем вообще нужна сводная таблица отклонений и, шире, само проведение вертикального анализа На самом деле, в контексте всего комплексного анализа (вертикальный факторный анализ плюс горизонтальный межфакторный анализ) вертикальный факторный анализ играет существенную роль. Как было уже отмечено, вертикальный и горизонтальный анализ соотносятся как форма и содержание и как форма не может существовать без содержания (иначе она становится бессодержательной, как категория прямого эффекта ), точно так же содержание не может не быть соответствующим образом оформлено. Это не пустые слова и не игра в философию , а важнейшая предпосылка практической действенности план-факт анализа операционного бюджета, которая определяет его методологию и последовательность проведения. Допустим, проведение вертикального факторного анализа игнорируется и анализ исполнения операционного бюджета проводится классическими способами межфакторного анализа VP-анализ ( издержки—объем—прибыль ), анализ затраты — генераторы затрат , разложение совокупного маржинального дохода по видам продукции и пр. Такой подход встречается не только в академической литературе, но и в практической деятельности предприятий и, как правило, приводит к плачевным последствиям. [c.408]

В этой связи достоинство сводной таблицы отклонений и соответственно вертикального анализа в целом заключается в том, что она охватывает все факторы хозяйственной деятельности, приведшие к отклонениям целевого результата, причем делается это автоматически , по своеобразному закону сохранения энергии . В сводной таблице отклонений по результатам вертикального факторного анализа (см. табл. 91) отклонение конечного финансового результата (чистой прибыли) равно сумме отклонений факторов, и по самой логике проведения вертикального анализа невозможно пропустить тот или иной фактор, иначе данное равенство не будет достигаться. [c.409]

Следовательно, в этом случае в сводной таблице отклонений появятся новые категории процентные платежи (разложение по факторам базы распределения (суммы основного долга по кредитам) и ставки распределения (средней ставки процента по кредитам)) и складские издержки (разложение по факторам объема (средней величины товарных остатков) и норм (удельной себестоимости хранения)). Принципиально же ничего нового в таблице не появится. [c.410]

Не случайно в данной книге настойчиво проводится мысль, что основой системы комплексного нормативного учета как информационной базы план-факт анализа является бухгалтерский учет. Принцип двойной записи , открытый великим Лукой Пачоли, работает безотказно — в бухгалтерском учете по определению не бывает провалов в объяснении того, как формируется конечный финансовый результат. Через систему проводок все равно будет получен полный спектр факторов, складывающийся в сводную таблицу отклонений. [c.410]

Следовательно, на стадии горизонтального (межфакторного) анализа не вводится никаких новых факторов в сводную таблицу отклонений — все факторы и отклонения по ним уже зафиксированы. В случае если в процессе горизонтального анализа рассматриваются новые факторы, то это всегда является разукрупнением факторов сводной таблицы отклонений. Допустим, при рассмотрении совокупного эффекта от изменения цен на чистую прибыль будет рассматриваться баланс дебиторской задолженности как фактор базы начисления налога на прибыль (строка 2.1. сводной таблицы отклонений). Сводная таблица отклонений является одновременно и конечным результатом вертикального анализа, и начальной предпосылкой горизонтального. На втором этапе аналитик не начинает строить с нуля VP и прочие зависимости, он изначально работает только со сводной таблицей отклонений (схема 41). [c.411]

Схема 41. Сводная таблица отклонений как мостик между первой и второй стадиями план-факт анализа [c.411]

В этой связи сводная таблица отклонений по результатам первой стадии анализа имеет то колоссальное преимущество, что она самодостаточна с точки зрения количества факторов, объясняющих динамику целевого показателя. Как уже отмечалось, на второй стадии никаких новых факторов и отклонений по ним не вводится. Аналитик работает с уже имеющейся сводной таблицей, а точнее последовательно анализирует ее первичные субъективные факторы (которые не являются суммой, разностью, другим результатом или следствием других факторов), устанавливает взаимосвязи между факторами на основе уже присутствующих в таблице плановых, фактических величин и величин отклонений и на этой основе моделирует реальную ситуацию на предприятии за прошедший период. Иными словами, сначала аналитик из сводной таблицы отклонений выписывает последовательно все первичные факторы и величины по ним (плановые, фактические и отклонения), специфицирует экономическую сущность каждого фактора (определяет, что данный фактор означает с точки зрения принятия управленческих решений и хозяйственных операций предприятия), а затем рассматривает последовательно каждый фактор. Для каждого фактора устанавливается перечень факторов, с которыми он функционально связан в процессе хозяйственной деятельности. Ка основе сопоставления плановых, фактических величин и величин отклонений между факторами хозяйственной деятельности устанавливают количественную меру взаимозависимости. На базе этого рассчитывается совокупный эффект динамики фактора, оказываемый на конечные финансовые результаты, который равен сумме прямого эффекта, на финансовый результат, плюс косвенный ( фактор—фактор—результирующий показатель ) эффект. [c.413]

Горизонтальный факторный анализ оперирует только количественными значениями факторов, которые наблюдались в отчетном бюджетном периоде (иначе говоря, теми цифрами, которые зафиксированы в сводной таблице отклонений (см. табл. 91). Между тем, принятие того или иного управленческого решения предполагает выбор из двух или нескольких вариантов. При этом часто по истечении бюджетного периода выясняется, что выбор был сделан не самый оптимальный. [c.417]

Итак, горизонтальный факторный анализ начинается с составления перечня первичных факторов хозяйственной деятельности. Для того, чтобы специфицировать первичные факторы, достаточно представить строки сводной таблицы отклонений в математической форме как сумму, разность, произведение,частное или тождество параметров хозяйственной деятельности (скажем, выручку по продукту А как Ра х Ба). [c.418]

Такая классификация удобна тем, что каждый продукт представляет собой конечный результат автономного сегмента финансового цикла предприятия (производство—сбыт—оплата) и, таким образом, в рамках горизонтального факторного анализа можно последовательно рассматривать эффект, оказываемый на конечные результаты функционирования отдельных производственных линий. В этом случае в качестве информационной основы составления перечня первичных факторов рассматривается сводная таблица отклонений (см. табл. 91) вместе с отчетом о финансовых результатах в разрезе видов продукции (табл. 93). [c.418]

Перечень параметров хозяйственной деятельности на основе сводной таблицы отклонений (см. табл. 91) и отчета о финансовых результатах по видам продукции (см. табл. 93) приведен в табл. 94, при этом жирным шрифтом выделены первичные факторы, являющиеся объектом управленческого воздействия (управленческих решений) либо чистым следствием тенденций рынка. Все остальные параметры хозяйственной деятельности, таким образом, будут являться следствием динамики первичных факторов. [c.419]

Обозначение параметра Экономическое определение параметра В какие строки сводной таблицы отклонений входит [c.420]

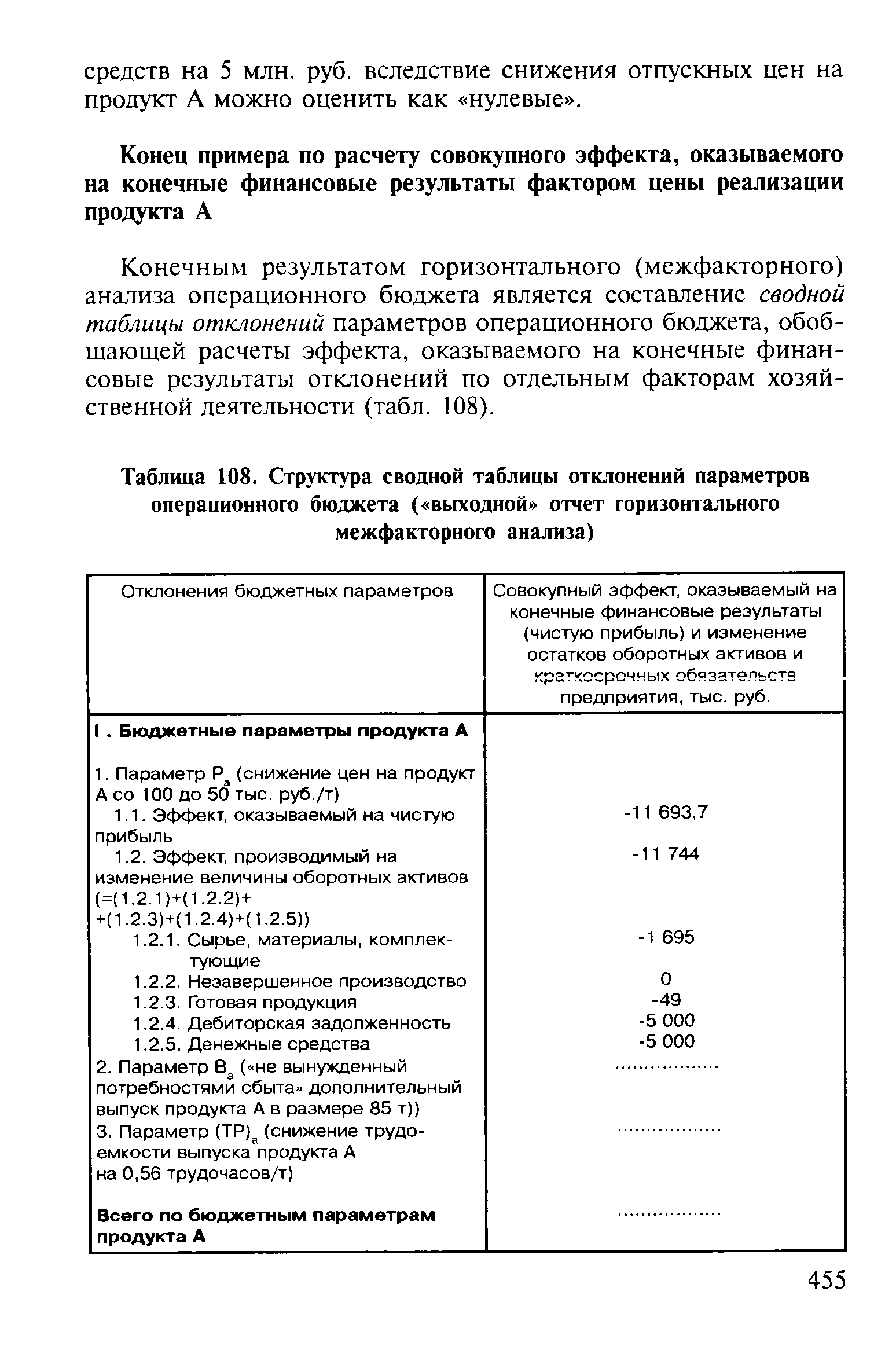

Конечным результатом горизонтального (межфакторного) анализа операционного бюджета является составление сводной таблицы отклонений параметров операционного бюджета, обобщающей расчеты эффекта, оказываемого на конечные финансовые результаты отклонений по отдельным факторам хозяйственной деятельности (табл. 108). [c.455]

| Таблица 108. Структура сводной таблицы отклонений параметров |  |

При проведении данной работы аналитик должен предельно тщательно вникать в экономическую сущность каждого отклонения, ибо расшифровки в виде сводных таблиц отклонений отдельных подбюджетов дают богатую пищу для ума. [c.479]

После определения программ для всех месяцев года составляется таблица отклонений от 100% равномерности загрузки оборудования (табл. 16). Если расчеты произведены правильно, суммы плюсовых и минусовых отклонений должны совпадать по каждой группе оборудования. Как видно из таблицы, практически вполне возможны и допустимы в отдельных случаях незначительные отклонения от 10% допуска на неравномерность загрузки оборудования. Такие отклонения всегда могут быть ликвидированы в процессе оперативного планирования. Табл. 16 дает ясное представление о характере равномерности загрузки основных групп оборудования на протяжении всего года. [c.77]

Таблица 9.15. Таблица отклонений факторов [c.378]

При применении этого метода составляются аналитические таблицы отклонений фактической себестоимости энергии от плановой (или расчетной), а также производится анализ потерь тепла и воды на электростанциях, удельных расходов топлива по обратному балансу, цены топлива, исходя из структуры топливного баланса электростанций, анализ структуры слагаемой зарплаты работников энергопредприятий по отдельным ее слагаемым и др. [c.403]

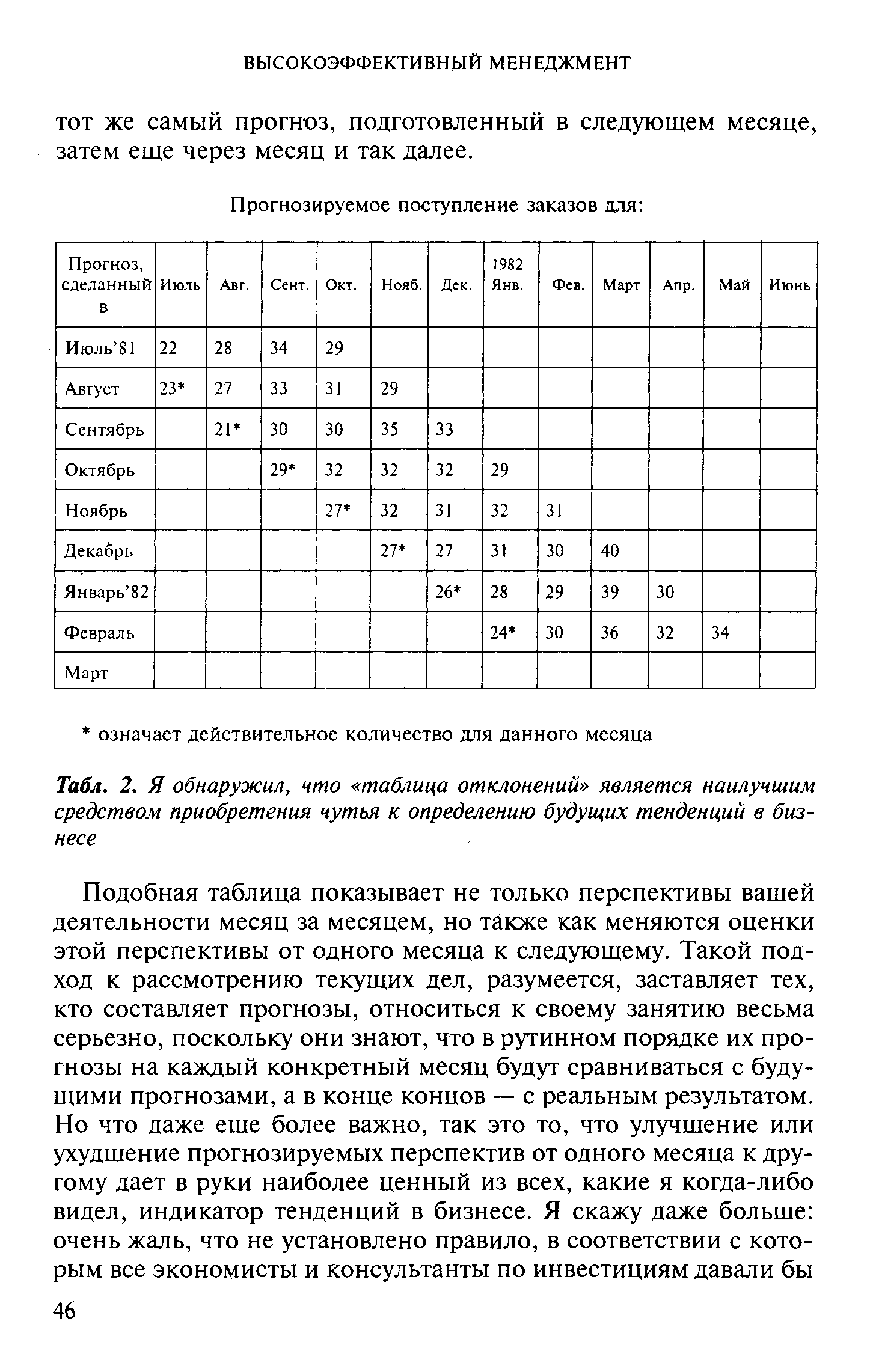

Еще одним разумным способом предвидения будущего является использование таблицы отклонений, которая дает прогноз производительности для следующих нескольких месяцев. Эта таблица ежемесячно обновляется, поэтому каждый месяц у вас будет обновленная версия текущей на тот момент прогнозной информации в сравнении с несколькими более ранними прогнозами. Вы сможете легко распознать отклонение значений одного прогноза от следующего за ним, что может в лучшей степени оказать вам помощь в предвидении будущих тенденций, чем если бы вы использовали обычный трендовый график. [c.45]

Основываясь на своем опыте, могу сказать, что нигде таблица отклонений не оказалась столь же продуктивной, как в прогнозировании экономических тенденций. То, как она работает, показано на представленном ниже примере (табл. 2), где приводятся прогнозируемые темпы поступления заказов в одном из отделений Интел . В таблице отклонений приводится последовательно [c.45]

| Табл. 2. Я обнаружил, что таблица отклонений является наилучшим средством приобретения чутья к определению будущих тенденций в бизнесе |  |

Индикаторы, 37 качества, 38 ведущие, 42 линейные, 43-44 сдваивание, 39 таблица отклонений, 46 тенденций, 45 [c.273]

ТАБЛИЦА 23. ОТКЛОНЕНИЯ ОТЧИСЛЕНИЙ ОТ ПРИБЫЛИ ПО СРАВНЕНИЮ С ПЛАНОМ (В МЛН РУБ.) [c.83]

Из приведенных в таблице данных возможно вычислить предел неустойчивости процесса. В нашем примере верхний предел суммы допустимых отклонений за смену (0,04 -f 0,06 + 0,05) -8 = 1,20. Отсюда фактический уровень нестабильности процесса за смену по отношению к допустимому по регламенту (0,390 1,200) 100 == = 32,5 %. [c.99]

| Таблица 5. Отклонение фактической выработки продукции от плановой |  |

В процессе обработки материалов широко применяются таблицы. Особенность аналитических таблиц заключается в том, что в них не только сопоставляются различные показатели, но и характеризуются факторы, обусловливающие отклонения, выявленные в процессе анализа. Таблицы должны быть несложными и легко читаемыми. Как универсализация таблиц, охватывающих большое количество показателей, признаков, так и чрезмерное количество мелких таблиц снижают эффективность их восприятия. [c.22]

Аналитические таблицы можно разделить на два основных вида во-первых, таблицы, в которых количественно измеряется уровень факторов, оказавших влияние на результаты развития явления или процесса (отклонение анализируемых показателей от базисных - плановых, отчетных, проектных, конкурентных и т.п.) во-вторых, таблицы, не связанные с факторным анализом. Это таблицы, построенные для изучения динамики показателей, структуры явлений (например, структуры основных фондов, структуры текущих затрат на производство и т.д.) иллюстрации выводов по результатам проведенного анализа. После количественного измерения факторов и выяснения направления их действия детально изучают конкретные причины действия того или иного фактора. [c.22]

Сводная таблица отклонений является конечным результатам построения сквозной формализованной (математической) модели вертикального факторного анализа. Она представляет из себя аккуратную систематизацию результатов вертикального факторного анализа всех пяти уровней. На первый взгляд сводная таблица кажется простыней , с которой сложно работать. На самом деле она очень удобна в обращении. В электронном виде данную таблицу можно обрабатывать с помощью простейших программно-технических средств, например, в Ex el 5.O. на обычном компьютере типа ompaque. В сводной таблице отклонений (см. табл. 91) используется принцип кодификации — в нашем случае это семизначный кодификатор (по числу максимальных знаков в первичной учетной клеточке ). При ручной, а тем более [c.400]

Из таблицы видно, что выпуск валовой продукции в отчетном году должен увеличиться на 292 тыс. руб. (6400—6108), фактически же он возрос по сравнению с прошлым годом на 400,8 тыс. руб. (6508,8—6108). Это свидетельствует о том, что на анализируемом предприятии был принят к выполнению недостаточно напряженный план по выпуску продукции, ниже имеющихся производственных возможностей на 108,8 тыс. руб. (400,8- 292), или на 1,8% (108,8 6108x100). Кроме того, имеется отклонение (на 1,0%) между стоимостью товарной продукции в ценах, принятых в плане, и валовой продукцией в стабильных (неизменных) ценах. Это свидетельствует об изменении оптовых цен, принятых в плане, по сравнению с оптовыми ценами л о состоянию на 1 января 1982 г., а также о том, что на анализируемом предприятии нарастают остатки незавершенного производства на конец отчетного периода. Имевшееся внутри отчетною периода изменение действующих оптовых цен обеспечило повышение объема товарной продукции па 327,6 тыс. руб. (6836,4—6508,8), что составляет примерно 5,1% (327,6 6460X X 100) общего прироста продукции против плана. [c.37]