После определения объемов выпуска и продаж продукции с этим процессом начинается разработка проекта новых товарных моделей. Эта стадия включает, кроме проектных работ, техническую подготовку, расчет норм расхода сырья и других ресурсов, а также составление карт раскроя, разработку лекал для новых моделей и т.д. [c.239]

Большое значение в определении объема выпуска и реализации продукции имеют встречные планы, разрабатываемые коллективом предприятия (объединения) на основе предложений по лучшему использованию трудовых ресурсов, производ- [c.81]

Выбор оптимального уровня качества также тесно связан с определением объема выпуска продукции. Поэтому Стандарт предусматривает долгосрочное планирование и прогнозирование уровня качества продукции, необходимость которого вытекает из свойств и особенностей объекта управления - процесса формирования уровня качества. [c.19]

За отклонение по объему несут ответственность те, кто отвечает за определение объема выпуска, в ряде случаев это скорее менеджеры по маркетингу, чем менеджеры по производству. [c.122]

Процесс ценообразования на первичном рынке происходит следующим образом. При выпуске новых ценных бумаг проводится организационная работа, связанная с определенными затратами выбор видов, типов, категорий выпускаемых ценных бумаг, определение объема выпуска и цены ценных бумаг, выбор метода раз- [c.197]

Славными задачами программы маркетинга являются определение объема выпуска продукции (новой или усовершенствованной) в натуральном и стоимостном выражении на текущий и перспективный период выбор целевого рынка или конечного потребителя (строго определенной группы покупателей) с учетом их требований и потребностей в продукции сопоставление издержек производства, цены, прибыли по каждому продукту. [c.171]

В длительном периоде, согласно традиционной теории, все затраты предприятия являются переменными. При этом предполагается, что долгосрочные средние затраты сначала снижаются до достижения определенного объема выпуска, а затем возрастают (рис. 5.8). [c.96]

При составлении графика оплаты прямых операционных расходов необходимо иметь в виду, что часть этих издержек может быть оплачена в режиме стопроцентной предоплаты (например, страховка), а часть — после использования каких-то ресурсов (например, электроэнергии) для производства определенного объема выпуска конечной продукции. [c.95]

Следовательно, при определении объема выпуска предприятие [c.221]

В странах с развитой рыночной экономикой преимущественно существуют рынки монополистической конкуренции (производство одежды, обуви, сфера услуг, торговля и т.д.), а также олигополии (автомобильная промышленность, металлургия). Совершенная конкуренция и чистая монополия встречаются довольно редко и скорее являются абстракциями, моделями, на примере которых можно провести анализ поведения фирмы, формирования ее ценовой стратегии и определения объема выпуска, обеспечивающего максимальную прибыль. Хотя совершенная конкуренция — явление редкое, ее анализ позволяет понять, как функционирует рыночная экономика, и сравнить идеальный рынок с реальным. [c.228]

Почему равенство предельного дохода и предельных издержек является важным при определении объема выпуска продукции фирмой в условиях всех рыночных структур [c.239]

Этот элемент накладывает отпечаток на деятельность фирмы, заставляет ее несколько иначе подходить к формированию ценовой стратегии, определению объема выпуска продукции, наиболее эффективного с точки зрения прибылей и убытков. [c.240]

Определение объема выпуска продукции (новой или усовершенствованной) на текущий период и на перспективу. [c.242]

Релевантной является та часть затрат и выгод, которая изменяется при изменении объема производства данной продукции. Поэтому для определения объема выпуска необходимо систематизировать затраты, подразделив их на постоянные (не зависящие от объема выпуска) переменные (изменяющиеся пропорционально объему выпуска) смешанные (включающие в себя постоянную и переменную части) [c.28]

Методологическое значение такой трактовки заключается в объяснении поведения фирмы, определении объема выпуска и цены как в условиях совершенной, так и несовершенной конкуренции. Другими словами, технологический подход помогает понять проблему ценообразования и определения размеров производственных единиц. Он показывает, что технология (т. е. определенное соотношение факторов производства) выступает как фактор, диктующий больший или меньший размер фирмы. [c.122]

Рассмотрим отношения между кривыми средних издержек АС в краткосрочном и долгосрочном периодах. Каждая фирма в тот или иной момент характеризуется определенными масштабами производства, которым соответствует та или иная кривая средних издержек краткосрочного периода. Таких кривых столько, сколько исследуется масштабов производства. Меняя масштабы, фирма переходит от одной кривой средних издержек краткосрочного периода к другой. При этом средние издержки до определенного объема выпуска будут уменьшаться, а затем начнут постепенно возрастать (рис. 9-9). [c.161]

Для разработки плана производства участка и определения объема выпуска продукции на следующий год операционному менеджеру необходимо оценить производственную мощность участка. [c.215]

Главными задачами программы маркетинга являются определение объема выпуска продукции в натуральном и стоимостном выражении на текущий и перспективный периоды и выбор целевого рынка или конечного потребителя сопоставление издержек производства — цены и прибыли. [c.214]

Как уже отмечалось выше (см. п. 12.4), определенный интеграл используется в экономике и для определения объема выпуска продукции. [c.269]

Как отмечалось в главе 7, во многих производствах возрастающая отдача от масштаба сменяется при достижении определенного объема выпуска убывающей. Производственной функции с таким переменным характером отдачи от масштаба соответствует и меняющаяся конфигурация кривой долгосрочных затрат. До определенного уровня производства кривая LT выпукла вверх, а сверх него — вниз (рис. 8.2). [c.322]

В длительном периоде, как мы знаем, все затраты предприятия имеют переменный характер. Обычно предполагается, что долгосрочные средние затраты снижаются до достижения определенного объема выпуска, а затем возрастают (рис. 8.9). [c.341]

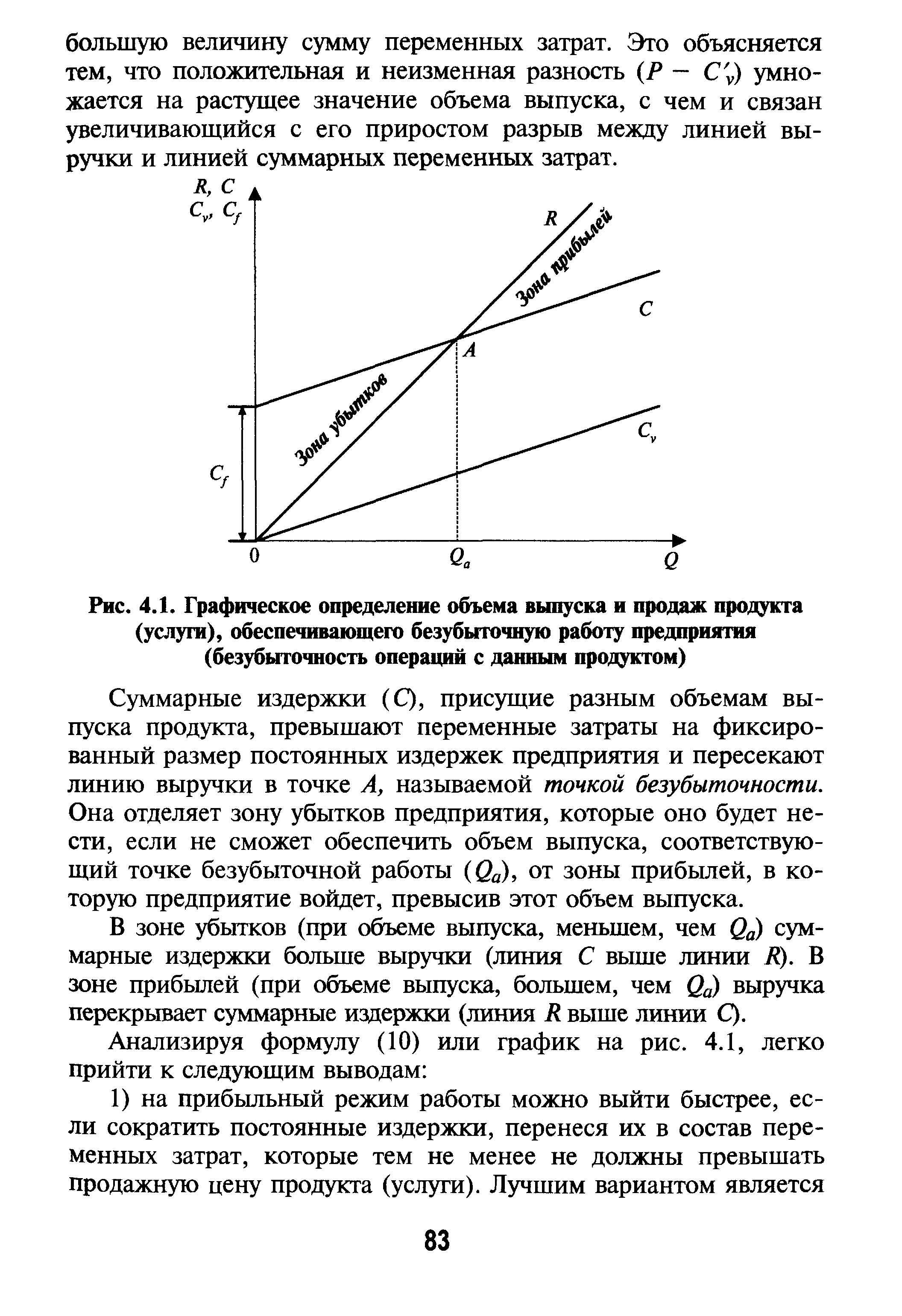

| Рис. 4.1. Графическое определение объема выпуска и продаж продукта |  |

Затем он утверждает, что при конкурентном равновесии преобладает постоянная физическая отдача. До определенного объема выпуска фирмы вследствие экономии от большого масштаба будет наблюдаться возрастающая отдача, а если фирма имеет возрастающую отдачу, то средние затраты на единицу выпускаемой продукции будут снижаться, но при этом будет нарушаться конкурентное равновесие. Сверх этого объема выпуска средние затраты будут возрастать. Это также несовместимо с равновесием, потому что при большом объеме выпуска, когда начинают возрастать средние затраты, фирма станет получать положительную прибыль в результате в эту отрасль захотят войти новые фирмы, далее падение цены на товары вынудит старые фирмы снизить выпуск продукции до такого объема, при котором средние затраты будут минимальны. [c.68]

Прогрессивность норматива Численность работников аппарата управления в расчете на 1 млн. руб. продукции обеспечивается также и тем, что группировка объединений (предприятий) при расчете норматива за последующие плановые периоды и определение объема выпуска продукции по отдельным группам предприятий производятся па основе нормативов Удельный вес производственных объединений нормативных размеров в общей производственной мощности и Рациональный уровень заводской концентрации производства . Ужесточение нормативов численности служащих отрасли (подотрасли) в последующие плановые периоды происходит в первую очередь за счет постепенной оптимизации производственной структуры отрасли. Таким образом, при расчете используется нормативно-целевой подход, предполагающий поэтапное достижение в перспективе оптимальных размеров и структуры производственных объединений п входящих в них хозяйственных единиц. Это позволит использовать опыт и методы работы передовых объединений (предприятий), имеющих оптимальные размеры и производственную структуру, для оптимизации размеров п структуры аппарата управления объединений (предприятий) всех типов. Оптимизация управляемой системы (производственной структуры отрасли) явится основным фактором оптимизации управляющей системы и относительного сокращения трудозатрат на управление. [c.193]

Положительный наклон кривой предложения объясняется положительным наклоном соответствующего отрезка кривой предельных издержек отдельной фирмы. Предельные издержки, в свою очередь, возрастают вследствие действия закона убывающей отдачи, начинающегося после достижения определенного объема выпуска, соответствующего минимальному значению предельных издержек (на рис. 7.9 в точке А"). С этого момента выпуск дополнительной единицы продукции потребует увеличения затрат на ее производство, т.е. увеличения предельных издержек. Это коснется только переменной составляющей издержек, так как постоянные издержки, связанные с использованием машин, оборудования и других постоянных факторов, остаются неизменными. [c.121]

Основная цель информационной системы учета и калькулирования себестоимости продукции — определение фактической суммы затрат на производство по их элементам и статьям расходов, исчисление себестоимости отдельных видов продукции и осуществление контроля за выполнением плана по ее снижению определение объема выпуска продукции, ее ассортимента и качества, осуществление контроля за выполнением плана по выпуску продукции оперативный учет затрат на производство по местам их возникновения и выявление отклонений от норм в разрезе причин и виновников определение результатов хозрасчетной деятельности отдельных производственных подразделений (цехов, хозяйств, участков и бригад) на основе системного бухгалтерского, оперативного и статистического учета раскрытие причинной взаимосвязи технико-экономических показателей (использования оборудования и других основных фондов, оборотных средств, снижения материалоемкости и трудоемкости продукции, рационального использования полуфабрикатов в производстве, экономической эффективности внедренных в производство организационно-технических мероприятий и др.) и измерение их влияния на синтетические показатели, характеризующие основную деятельность предприятий выявление резервов сокращения материальных и трудовых затрат определение тенденций экономических процессов (снижения материалоемкости, трудоемкости, себестоимости продукции и др.), происходящих в данной отрасли промышленности. [c.9]

Удельные переменные издержки определяются как частное от деления переменных издержек на объем продаж товара в натуре. Точка самоокупаемости характеризует и минимально допустимый размер предприятия, ниже которого бизнес становится неэффективным. Кроме того, предприниматель получает более достоверную информацию о зонах убытков и прибылей, которые появляются при определенном объеме выпуска продукции. Предприниматель имеет возможность предвидеть то, как повлияют его решения об увеличении затрат сырья, материалов, капитала на доходность бизнеса. Точку самоокупаемости можно представить на графике (рис. 4.2). [c.81]

В группе решений производство представлены следующие подгруппы расположение фирм в различных регионах страны определение объема выпуска продукции внутренняя планировка фирмы, технологических линий и расположение оборудования выбор технологических процессов выбор поставщиков сырья, материалов и комплектующих изделий определение оптимального размера запасов материальных ресурсов и регулирование этих запасов организация выполнения производственной программы выбор систем контроля качества продукции и др. [c.19]

После определения объема выпуска продукции необходимо рассчитать потребность в материалах, комплектующих изделиях и рабочей силе для каждой стадии освоения производства. С этой целью следует подготовить диаграмму потоков сырья и материалов с учетом их потерь и отходов при транспортировке, хранении и в процессе производства. [c.186]

Недостатком этого метода ценообразования является то, что полные затраты на единицу продукции включают начисление накладных расходов, которые устанавливаются на основе заранее определенных объемов выпуска продукции. Если фактические объемы производства окажутся существенно отличающимися от предопределенных объемов, то фактические полные затраты на единицу продукции будут значительно отличаться от запланированных затрат, на которых базируются отпускные цены. Очевидно, что это сделает первоначальную продажную цену, основанную на предварительно определенных объемах, ошибочной и ав- [c.393]

Проблематичным является также определение объема выпуска продукции, который необходим для расчета полных затрат. Поскольку предприятия не знают, сколько будет реализовано в течение планируемого периода (например, в предстоящем году), они подсчитывают затраты на основе предполагаемого стандартного объема, т. е. функционирования производства в условиях 75-80% загрузки мощности. Как видим, объем выпуска устанавливается раньше цены, однако объем [c.368]

Перед тем как приступить к оценке выполнения плана по валовой, товарной и реализованной продукции, следует проверить, не включаются ли в их состав такие виды работ, которые не должны учитываться при определении объема выпуска продукции, например стоимость продукции, полученной в результате проведения опытных работ и экспериментов, стоимость энергии, получаемой со стороны и отпускаемой на сторону, стой мость транспортных услуг, а также продукция, не предусмот репная планом к выпуску. [c.36]

Заработная плата персонала. Рис. 2.8 (а). До достижения некоторого предела объема выпуска эти затраты постоянны (годовой оклад в размере 10000 ф.ст. независимо от объема). При достижении определенного объема выпуска данные затраты становятся полупеременными, переменная часть которых равна 20 ф.ст. за каждый полис, поданный сверх плана. [c.818]

Постоянные затраты в сумме не меняются при изменении уровня деловой активности предприятия, однако рассчитанные на единицу продукции они меняются при изменении объемов производства. К постоянным затратам относятся расходы на аренду, сумма амортизационных отчислений, расходы по налогу на имущество и др. Особое значение имеют полупостоянные затраты. До определенного объема выпуска продукции их сумма остается неизменной, а при достижении этого объема сумма затрат повышается. Например, для увеличения количества выпускаемой продукции на участке необходимо задействовать еще одного мастера, оклад мастера скачкообразно увеличит сумму постоянных затрат. [c.225]

Тем не менее в отрасли в целом увеличение объема производства при увеличении спроса повлияет на арендную плату, с одной стороны, за счет влияния на цену и валовой доход, а с другой — за счет влияния на валовые затраты. В зависимости от смещения и эластичности кривой спроса, а также в зависимости от крутизны кривой предельных затрат для отрасли за вычетом арендной платы, увеличение выпуска с возрастанием спроса может привести либо к увеличению, либо к уменьшению арендной платы по сравнению с размером арендной платы при постоянном уровне выпуска. Однако в условиях атомистической конкуренции возможные последствия сохранения выпуска на постоянном уровне, когда спрос растет, не будут играть какой-либо роли при определении объема выпуска, цены или арендной платы. [c.107]