Привлеченные на аукционе кредитные ресурсы банки могут использовать в любом направлении без соблюдения уровня предельной маржи. К аукциону допускаются банки, проработавшие не менее одного года, выполняющие все нормативы, установленные Центральным банком, не имеющие на корреспондентском счете в ЦБ отрицательного сальдо и просроченной задолженности по кредитам ЦБ. Аукцион может быть организован по американскому, голландскому способу или как аукцион с фиксированной процентной ставкой. Уровень процентной ставки на момент начала торгов — ставка рефинансирования ЦБ. [c.574]

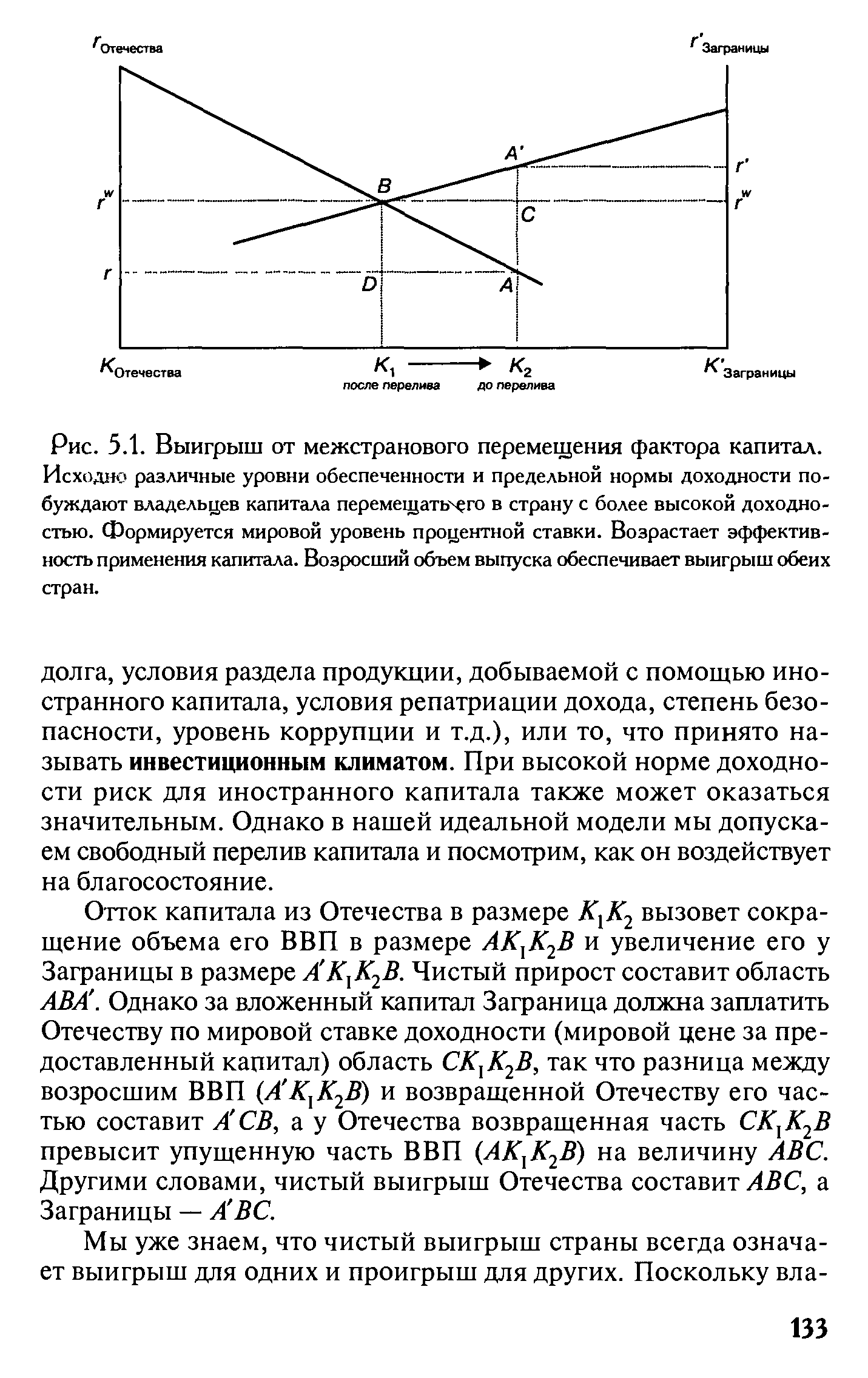

| Рис. 5.1. Выигрыш от межстранового перемещения фактора капитал. Исходно различные уровни обеспеченности и предельной нормы доходности побуждают владельцев капитала перемещать его в страну с более высокой доходностью. Формируется мировой уровень процентной ставки. Возрастает эффективность применения капитала. Возросший объем выпуска обеспечивает выигрыш обеих стран. |  |

В современных условиях или по крайней мере в условиях, существовавших до последнего времени, когда объем инвестиций не планируется и не контролируется, а подвержен причудам предельной эффективности капитала, определяемой решениями частных лиц, несведущих или руководствующихся спекулятивными мотивами, когда долгосрочная процентная ставка очень редко падает или никогда не падает ниже обычного уровня, эти школы экономической теории, несомненно, правы в их рекомендациях по практической политике. В подобных условиях действительно нет других способов увеличить среднюю занятость до более удовлетворительного уровня. Если практически невозможно увеличить инвестиции, то, очевидно, нет других способов обеспечить более высокий уровень занятости, кроме увеличения потребления. [c.140]

Регулирование процентных ставок коммерческих банков осуществляется установлением предельного уровня превышения ставок рефинансирования ЦБ РФ. Регулируя уровень процентных ставок, последний влияет на величину денежной массы в стране, способствует повышению или сокращению спроса коммерческих банков на кредитные ресурсы. Снижение ставки рефинансирования имеет важный информационный эффект для участников финансового рынка, так как определяет [c.191]

Во-вторых, предусмотрено, что ставка налога на прибыль 30% применяется лишь в тех случаях, когда доход СП находится в рамках предельного уровня рентабельности, определяемого для каждой отрасли. Предельный уровень рентабельности должен равняться удвоенному размеру среднеотраслевого уровня рентабельности. Если же рентабельность превышает предельный уровень, прибыль, соответствующая этому превышению, облагается значительно более высоким, фактически запретительным налогом со ставкой в 80% при превышении предельной рентабельности до 10 процентных пунктов включительно в 90% —при превышении свыше 10 пунктов. С нашей точки зрения, применение этого налога на СП следует рассматривать в качестве временной меры. Его установление не обеспечивает заинтересованности предприятий в повышении рентабельности производства, в значительной степени ослабляет стимулы к его дальнейшему развитию. [c.51]

В течение XIX в. рост населения, изобретения, открытие новых стран, состояние уверенности и частота войн (примерно по одной на каждое десятилетие) в соединении со склонностью к потреблению, кажется, были достаточны для установления такого графика предельной эффективности капитала, при котором более или менее удовлетворительный средний уровень занятости совмещался с нормой процента, достаточно высокой с точки зрения психологии собственников. Известно, что на протяжении почти полутораста лет типичная норма процента по долгосрочным займам в ведущих финансовых центрах держалась на уровне около 5%, а по первоклассным ценным бумагам — между 3 и 3,5%. Эти нормы процента были достаточно скромными, чтобы поощрять инвестиции в размерах, совместимых со средней занятостью, которая не была чрезмерно низкой. Временами в единицу заработной платы, а еще чаще в денежную единицу или в саму кредитно-денежную систему (последнее особенно посредством развития банковских денег) вносились поправки с тем, чтобы количество денег, выраженное в единицах заработной платы, было достаточно для удовлетворения нормального предпочтения ликвидности при процентных ставках, которые редко падали много [c.727]

Всю ответственность за совокупный процентный риск, возникающий по всем позициям, несет управляющий активами и обязательствами банка. Он должен иметь четкое понимание, какой уровень риска приемлем для высшего руководства банка. Обычно размер и характер приемлемой стратегической позиции должен получить одобрение со стороны высшего руководства, эта позиция подлежит периодической переоценке со стороны этого руководства в контексте планов долгосрочного развития бизнеса и общеэкономических тенденций. Выход на тактическую позицию производится управляющим активами и обязательствами исходя из перспектив оценки развития процентной ставки по среднесрочным инструментам и целей хеджирования стратегической позиции. В отношении торговых операций обычно устанавливаются предельно допустимые объемы для тех, кто непосредственно ведет торговые операции. Контроль за соблюдением этих ограничений обычно осуществляет управляющий активами и обязательствами. [c.83]

Кривая MB показывает возможную выгоду от добавления дополнительного доллара к остаткам для каждого из уровней объема последних. Первый такой доллар приносит огромные удобства и экономию с точки зрения необходимости составлять и выдерживать планы своих расходов. Однако по мере увеличения общей суммы авуаров размер выгод от каждого последующего доллара будет все меньше и меньше Кривая МС показывает предельные издержки от хранения каждого дополнительного доллара в виде денег вместо вложения его в облигации. Предельные издержки равны сумме процентов, которые могли бы быть получены при вложении этого дополнительного доллара в облигации. Оптимальным уровень денежных остатков будет в точке Е, где выгоды от хранения на счетах каждого последующего доллара равны издержкам. Если имеет место рост процентной ставки (на рисунке это показано сдвигом вверх кривой МС), то это приводит к перемещению точки равновесия в В. Таким образом, увеличение процентной ставки по облигациям снижает размер оптимальных денежных остатков с уровня I до Г [c.545]

Совместный анализ функций IS, LM и ВР позволяет показать, имеет ли платежный баланс дефицит или излишек при текущем равновесии, определяемом пересечением кривых IS и IM (рис. 12.18). На рис. 12.18 пересечение кривых IS и LM определяет равновесный уровень национального дохода (300) и процентной ставки (8%). Поскольку точка Е лежит справа от графика внешнего баланса, платежный баланс находится в дефиците, который фактически пропорционален длине отрезка GE, при условии, что предельная склонность к импорту является фактором пропорциональности. Определим размер дефицита, вычислив изменение в импорте, которое необходимо для восстановления внешнего баланса, предполагая, что процентная ставка и, следовательно, баланс счета движения капитала остаются постоянными. Например, зафиксировав [c.238]

В качестве примера хеджирования риска, связанного с "плавающим" долгом, можно привести использование метода "предельного уровня". "Предельный уровень" - это максимальная процентная ставка, которую будет необходимо выплатить, даже если ставки пойдут вверх. Такой инструмент ограничения риска может быть обеспечен путем покупки опциона "пут" или путем частной сделки с кредитором. В качестве компенсации потерь на разнице цен можно воспользоваться методом "минимального уровня" (выплата минимальной процентной ставки). Оба вместе называются "ошейником". [c.512]

В течение XIX в. рост населения, изобретения, открытие новых стран, состояние уверенности и частота войн (примерно по одной на каждое десятилетие) в соединении со склонностью к потреблению, кажется, были достаточны для установления такого графика предельной эффективности капитала, при котором более или менее удовлетворительный средний уровень занятости совмещался с нормой процента, достаточно высокой с точки зрения психологии собственников. Известно, что на протяжении почти полутораста лет типичная норма процента по долгосрочным займам в ведущих финансовых центрах держалась на уровне около 5%, а по первоклассным ценным бумагам-между 3 и 3,5%. Эти нормы процента были достаточно скромными, чтобы поощрять инвестиции в размерах, совместимых со средней занятостью, которая не была чрезмерно низкой. Временами в единицу заработной платы, а еще чаще в денежную единицу или в саму кредитно-денежную систему (последнее особенно посредством развития банковских денег) вносились поправки с тем, чтобы количество денег, выраженное в единицах заработной платы, было достаточно для удовлетворения нормального предпочтения ликвидности при процентных ставках, которые редко падали много ниже указанных стандартных величин. Единица заработной платы обнаруживала в целом устойчивую тенденцию к росту, но росла также и производительность труда. Равнодействующая всех этих сил проявлялась в относительной стабильности цен - наивысший пятилетний средний индекс цен Зауэрбека между 1820 и 1914 гг. был лишь на 50% выше самого низшего. Такое положение не было случайностью и правильно описывалось как результат равновесия сил в век, когда индивидуальные группы предпринимателей были достаточно сильны, чтобы не допустить слишком быстрого роста единицы заработной платы по сравнению с эффективностью производства, и когда денежные системы были в одно и то же время и достаточно подвижными, и достаточно консервативными, чтобы обеспечить такое среднее предложение денег, выраженное в единицах заработной платы, при котором минимальная средняя норма процента была приемлема для собственников исходя из данной величины их предпочтения ликвидности. Средний уровень занятости был ниже полной занятости, но не настолько, чтобы побуждать к революционным переменам. [c.134]

Именно на основе такой концепции рационального поведения Морис Алле2 пришел к выводу, что оптимум реальной процентной ставки есть нуль, а оптимальный запас капитала в стационарном состоянии достигается тогда, когда его предельная производительность становится равной нулю. Та же концепция положена в основу недавно выполненной в духе золотого правила роста теоретической работы, где оптимальным считается максимально возможный уровень потребления на единицу капитала3. [c.834]

Если фирмы финансируют свои предельные инвестиции за счет заемных средств, то изменение налоговой ставки на корпорации не имеет никакого влияния на предельные затраты на капитал. Это объясняется тем, что выплаты процентов не подлежат налогообложению. Таким образом, фирма, которая занимает под процентную ставку г, сталкивается с действительными затратами капитала r(l - t). Но налог на корпорацию снижает предельную отдачу от инвестиций снова благодаря фактору 1 - t. Поскольку предельные издержки и предельный доход сокращены пропорционально, ставки налога на прибыли корпораций не оказывают воздействия на уровень инвестиций. При этих условиях снижение ставки налога на прибыли корпораций не будет иметь прямого влияния на уровень инвестиций11. [c.629]

Так, для входной ситуации №4, которую мы распознаем как призывно-промежуточная при стартовом инвестировании и как призывную при перетоке капиталов, мы прогнозируем увеличение размера капиталов, инвестированных в акции и облигации, и соответствующий рост уровня кумулятивных индексов. Сразу же отметим, что уровень индекса облигаций является низкоэластичным фактором в отношении объемов операций, а уровень индекса акций -высокоэластичным фактором. Это обусловлено тем, что процентные ставки по облигациям колеблются в достаточно узких пределах снизу они ограничены уровнем инфляции (или предельно приближены к ней), а сверху - уровнем прибыльности корпораций, позволяющим надежно обслуживать накопленную кредиторскую задолженность без существенного ухудшения своего финансового состояния (при минимальном уровне риска банкротства). Хотя для справедливости отметим, что резкое падение курсов акций вызвало настолько мощный переток денег в облигации США, что столь низкого уровня процентных ставок не отмечалось с 1960 года. Но эту тенденцию здесь мы рассматриваем как временную. Рано или поздно ставки выровняются, потому что большая часть капиталов, сейчас осевших в облигациях США, перетечет за рубеж. [c.118]

Это доказательство можно выразить графически с помощью кривых на рис. 10.8, построенных на основе приведенных уравнений. Кривая предельных издержек -СС. Если процентную ставку составляет г, то предельная кривая дохода-./ 7 , а оптимальный уровень средних денежных остатков -это точка (Л 1), в которой предельный доход равен предельным издержкам. Если процентная ставка больше г1 (скажем, г2), то предельный доход денежных остатков будет большей отрицательной величиной (линия R2R2 a оптимальный уровень средних денежных остатков окажется в точке М2, т.е. ниже М . [c.355]

Третья гипотеза состоит в том, что прайм-рейт — это не истинная ставка, по которой первые клиенты получают ссуды от банков. Согласно этой точке зрения, ставка прайм-рейт — это на самом деле уровень отсчета процентных ставок, который служит ориентиром для банков и заемщиков. С изменением конъюнктуры кредитного рынка банки подгоняют под нее условия предоставления ссуд, например, предельный размер кредита или требования резервирования компенсационных остатков, которые должны выполнить заемщики, чтобы получить ссуду. Например, если экономические условия ухудшаются, банки могут понизить верхний предел суммы, которую заемщик может получить под ставку прайм-рейт, или могут потребовать от заемщика хранить в банке депозиты крупных размеров, чтобы компенсировать банку предоставление ссуды. В этом случае фактический процент, который выплачивает заемщик, будет выше, чем официально объявленная прайм-рейт. Более того, хотя достоверных доказательств этого мало, некоторые исследователи утверждают, что при благоприятных экономических условиях [c.150]