При анализе валовой прибыли изучаются причины, вызывающие ее изменение, соответствующие факторы отражаются в отчете и позволяют принять корректирующие меры. [c.140]

Анализ валовой прибыли начинают с исследования ее динамики как по общей сумме, так и в размере ее составляющих элементов — так называемый горизонтальный (временной) анализ в этом случае каждая позиции отчетности сравнивается с аналогичным показателем базового периода. Затем проводят вертикальный (структурный) анализ, который выявляет структурные изменения в составе валовой прибыли и влияние каждой позиции отчетности на результат в целом. Справочно представим элементы методик в табл. 8.2. [c.369]

Пофакторный анализ валовой прибыли (ВП) традиционно осуществляется с помощью приема элиминирования (методом цепных подстановок). Элиминирование — технический прием анализа, используемый для определения влияния отдельных факторов на изучаемое явление. При данном подходе ряд признаков исключается и остается главный признак, который служит объектом исследования. [c.163]

Анализ формирования реализации продукции позволяет выявить три фактора (Реализация = Остатки нереализованной продукции на начало года + Выпуск продукции (работ и услуг) — Остатки нереализованной продукции на конец года), учитываемых в изменении показателя выручки от реализации продукции (товаров, работ и услуг). Поэтому анализ валовой прибыли предполагает изучение факторов изменения только прибыли, в частности изменение объема реализации, структуры реализованной продукции в натуральном выражении, затрат на производство и сбыт реализованной продукции (товаров, работ, услуг), цен на товары, продукцию, работы и продукцию. Факторы изменения валовой прибыли от реализации приведены на рис.3.2. [c.109]

Факторный анализ финансовых результатов. Выявляются факторы, повлиявшие на финансовые результаты организации. Проводится факторный анализ валовой прибыли, прибыли от реализации, результатов от прочей реализации. Результатом факторного анализа служит разработка мероприятий по использованию выявленных резервов роста финансовых результатов организации. [c.259]

Анализ валовой прибыли. [c.36]

Анализ валовой прибыли начинается с исследования ее динамики как по общей сумме, так и по составляющим ее элементам — так называемый горизонтальный анализ. Затем проводится вертикальный анализ, который выявляет структурные изменения в составе валовой прибыли. [c.58]

Анализ валовой прибыли и себестоимости реализованной продукции [c.120]

При такой цене для обеспечения безубыточности, т.е. для покрытия валовых издержек поступлениями, фирма должна продать как минимум 600 тыс. товарных единиц. Если она стремится к получению валовой прибыли в размере 2 млн. долл., ей нужно продать как минимум 800 тыс. товарных единиц по цене 15 долл. за штуку. Если фирма готова взимать за свой товар более высокую цену, скажем по 20 долл. за штуку, то для получения целевой прибыли ей не обязательно продавать так много единиц товара. Однако при более высокой цене рынок, возможно, не захочет закупить даже меньшее количество товара. Многое зависит от эластичности спроса по ценам, чего график безубыточности не отражает. Такой метод ценообразования требует от фирмы рассмотрения разных вариантов цен, их влияния на объем сбыта, необходимый для преодоления уровня безубыточности и получения целевой прибыли, а также анализа вероятности достижения всего этого при каждой возможной цене товара. [c.367]

Вклад ранее был определен как разность выручки и переменных затрат (гл. 5). Этот показатель является хорошим средством контроля прибыли, обусловленной объемом продаж, и позволяет исключить искажения, свойственные валовой прибыли (т.е. вкладу за вычетом постоянных производственных затрат). Как и в случае анализа целевой прибыли, сравнение результатов деятельности подразделений на основе показателя вклада предполагает расчет относительных (процентных) величин, при этом обычно сопоставляют отношения "вклад/объем продаж". [c.746]

При анализе размера чистой прибыли на рубль заработной платы добавляется еще такой фактор, как доля чистой прибыли в общей сумме валовой прибыли (Дчп) [c.140]

Анализ приведенных данных свидетельствует о том, что изменения в структуре прибыли положительны возросла доля валовой прибыли и прибыли от продаж. Однако доля чистой прибыли уменьшилась. [c.216]

В заключение следует сказать, что амортизация входит в состав валовой добавленной стоимости, валовой прибыли экономики и маржинальной прибыли на предприятии. В анализе этих трех итоговых показателей, характеризующих результаты деятельности отдельного предприятия, следует тем не менее выделять амортизацию как особую составную часть, поскольку она не предназначается для потребления и не является источником уплаты налогов. [c.349]

Если в ходе анализа возникает необходимость построить как бы ликвидационный баланс, свободный от инфляционных факторов, то разность между итогами актива и пассива следует записать на специальную статью пассива Резервы, образованные за счет разницы цен . Если переоценка не проводилась, то результаты инфляции можно увидеть на счете Продажи , тут она смешана с результатом, действительно полученным от хозяйственной деятельности. Однако в ходе анализа можно выяснить влияние инфляции на результат. Допустим, что кредитовый оборот счета Продажи , представленный выручкой от продажи товаров, готовой продукции и услуг, равен 200 млн руб., а дебетовый оборот, составляющий себестоимость отпущенных ценностей и услуг — 180 млн руб. Бухгалтерия делает вывод коммерческая организация получила 20 млн руб. валовой прибыли. Однако если на полученную выручку вновь купить все необходимые компоненты, то себестоимость этих ценностей будет 210 млн руб., и, следовательно, компания получила формальную прибыль (20 млн руб.) и реальный убыток (10 млн руб.). Эти соображения очень полезно приводить в пояснительной записке к годовому отчету. [c.334]

Анализ состава прибыли в динамике показан на примере в табл. 13.1, отражающей данные ф. №2 Отчет о прибылях и убытках . По данным этой таблицы видно, что валовая прибыль крупного промышленного предприятия снизилась в отчетном году на 492,3 млн. руб., или на 47,3%. [c.355]

Как показал анализ состава прибыли, валовая прибыль в большей части зависит от прибыли от реализации, поэтому проведение факторного анализа прибыли от реализации позволяет [c.358]

Самостоятельное значение в экономическом анализе рентабельности может иметь отношение валовой прибыли экономики (ВПЭ) к ВВП Кр = ВПЭ ВВП. Оно характеризует результат производства единицы ВВП. [c.358]

Рассмотрение расходов по отношению к поступлениям начинается с анализа себестоимости проданных товаров и уровня валовой прибыли и завершается подробным анализом операционных расходов. [c.206]

Данные для согласования фактических операций с бюджетными значениями получаются на основе анализа изменений между фактическими и бюджетными операциями за текущий год, между фактическими операциями предыдущего года и соответствующими операциями текущего года. Могут рассматриваться изменения в валовой прибыли всей компании или выбранной продуктовой линии. [c.140]

Расчет отклонения набора (состава) производственных факторов очень похож на расчет отклонения структуры (ассортимента, состава) продаж. И если отклонение состава продаж является частью анализа прибыли, то отклонения состава материалов и состава труда, о которых мы говорили выше, - это важная часть анализа отклонений затрат. Отметим, однако, что анализ отклонений нормативных затрат является частью анализа прибыли в более широком смысле. В производстве, где допускается замещение различных составляющих стоимости друг другом, и предприятие работает на полной или почти полной мощности, от способов, которыми мы комбинируем различные виды материалов или различные категории рабочей силы, зависит степень контроля затрат и перспективы увеличения валовой прибыли. Далее необходимо проанализировать отклонение объема производства и разграничить воздействия на затраты изменений состава сырья и изменений состава рабочей силы. [c.141]

В целом, анализ прибыли включает в себя тщательный расчет отклонений продаж и отклонений затрат. Прежде всего, отделяются друг от друга отклонения объема и состава и изучается их воздействие на прибыль. Каждому виду отклонений соответствует свой контур ответственности, возлагаемой на менеджеров, так как их анализ позволяет изнутри установить причины увеличения или уменьшения прибыли, а также пояснить, почему фактическая прибыль отличается от целевого значения. Анализ изменений валовой прибыли с помощью эффективной системы распределения ответственности, основанной на контроле отклонений затрат и продаж, - это путь к максимизации прибыли. [c.141]

На следующем уровне анализа рассматриваются причины отклонений основного фактора конечных финансовых результатов — валовой прибыли. [c.334]

Второй уровень анализа — анализ отклонения валовой прибыли. Валовая прибыль предприятия за отчетный бюджетный период фактически составила 9 млн. руб. (по плану 22 млн. руб.), то есть неблагоприятное отклонение равнялось 13 млн. руб. Отклонение валовой прибыли было обусловлено одновременно и превышением фактического уровня себестоимости реализации над плановым, и недостижением плановых показателей по выручке от продаж (объему реализации) [c.334]

Предположим, начинает проводиться классический анализ издержки—объем—прибыль . Берется совокупный физический объем по видам продукции, величина валовой прибыли и совокупной выручки от реализации, себестоимость реализации. По каждому параметру подставляются плановые и фактические значения. На графике физический объем реализации — валовая [c.408]

Для финансового менеджера более важна другая выходная информация, отражающая выполняемый программой анализ прибыльности, включающий расчет следующих показателей прибыльность переменных затрат (свидетельствует об изменении валовой прибыли при изменении переменных затрат на единицу в денежном выражении), а также прибыльность всех затрат (отражает прибыль от основной деятельности, приходящуюся на единицу текущих затрат в денежном выражении). [c.305]

Этап I. Выбор показателей, по которым будет осуществляться ранжирование. Вопрос этот не столь тривиален, как может показаться с первого взгляда. Из главы 4 мы уже знаем, что по данным бухгалтерской отчетности можно сформировать десятки, если не сотни, фит псовых коэффициентов, характеризующих те или иные стороны деятельности предприятия. При всем разнообразии показателей их можно разлепить на несколько групп показатели оценки имущественного положения, ликвидности, деловой активности, рентабельности, финансовой устойчивости. Кроме того, можно сформировать ряд производственных показателей, не могущих быть исчисленными по официальным формам бухгалтерской отчетности, но которые можно рассчитать по данным управленческого учета. Вряд ли целесообразно использовать в процессе ранжирования одновременно несколько показателей, входящих в одну группу. Рекомендуется в состав группы показателей, формирующих ранговый набор, включать не более одного показателя из каждой группы. Лишь в отдельных специальных случаях можно включать в набор родственные коэффициенты из одной группы. Например, если целью анализа является определение эффективности основной деятельности предприятия можно рассмотреть одновременно показатели рентабельности, исчисленные по чистой и по валовой прибыли. В любом случае, подбор коэффициентов аналитику следует тщательно обосновать. [c.409]

Вертикальный анализ применяется для выявления структурных изменений в составе валовой прибыли и расчета влияния каждой позиции отчетности на результат в целом. [c.418]

Роль чистого дохода при анализе причинно-следственных зависимостей определяется психологическим влиянием величины V на размеры текущего потребления, поскольку предполагается, что рядовой потребитель, подсчитывая свой доход и решая, сколько истратить из этого дохода на текущее потребление, имеет в виду именно чистый доход. Конечно, величина дохода не единственный фактор, обусловливающий его решение относительно текущих расходов. Многое зависит, например, от того, как велики непредвиденные доходы или непредвиденные потери, проводимые по счету капитала. Но есть разница между добавочными издержками и непредвиденными потерями. Изменения первых обычно влияют и на предпринимателя совершенно так же, как изменения в его валовой прибыли. Именно превышение выручки от текущих продаж над суммой первичных издержек производства и добавочных издержек влияет на решения предпринимателя о расходах на потребление размеры непредвиденных потерь (или дополнительных доходов) при этом, конечно, тоже принимаются в расчет, но они значительно уступают первому из перечисленных факторов по силе своего воздействия. Непредвиденные потери отнюдь не оказывают того же влияния, что равные им по величине добавочные издержки. [c.23]

На уровень рентабельности влияют те факторы, от которых зависят балансовая прибыль и издержки обращения, поэтому при анализе уровня рентабельности применяют те же методические приемы, что при анализе валовых доходов, балансовой прибыли и издержек обращения. [c.191]

Некоторые формы не вполне соответствуют бухгалтерским, но удобны для проектного анализа. К ним относятся в первую очередь вычисление валовой прибыли и форма балансового отчета. [c.244]

План должен содержать данные об объеме продаж, валовой прибыли, затратах на оборудование и на оплату труда и других ключевых расходах, а также подробный операционный анализ доходов и расходов, формирования чистой прибыли предприятия. Финансовые результаты первого года реализации проекта следует просчитывать и представлять помесячно, второго года — по кварталам, а третьего и последующих годов — по результатам года. Финансовый план составляется в несколько этапов [c.275]

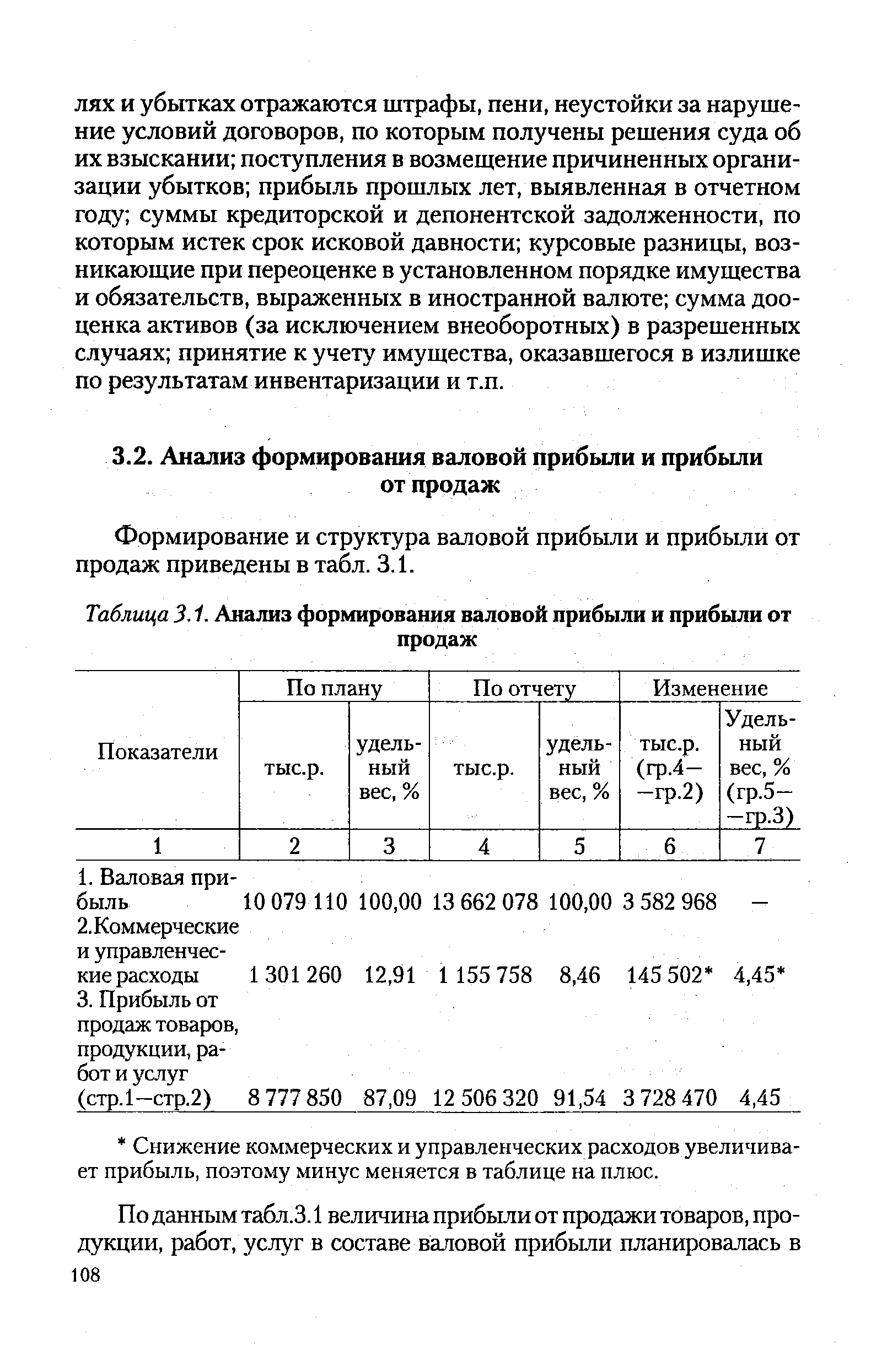

Анализ формирования валовой прибыли и прибыли [c.108]

| Таблица 3.1. Анализ формирования валовой прибыли и прибыли от |  |

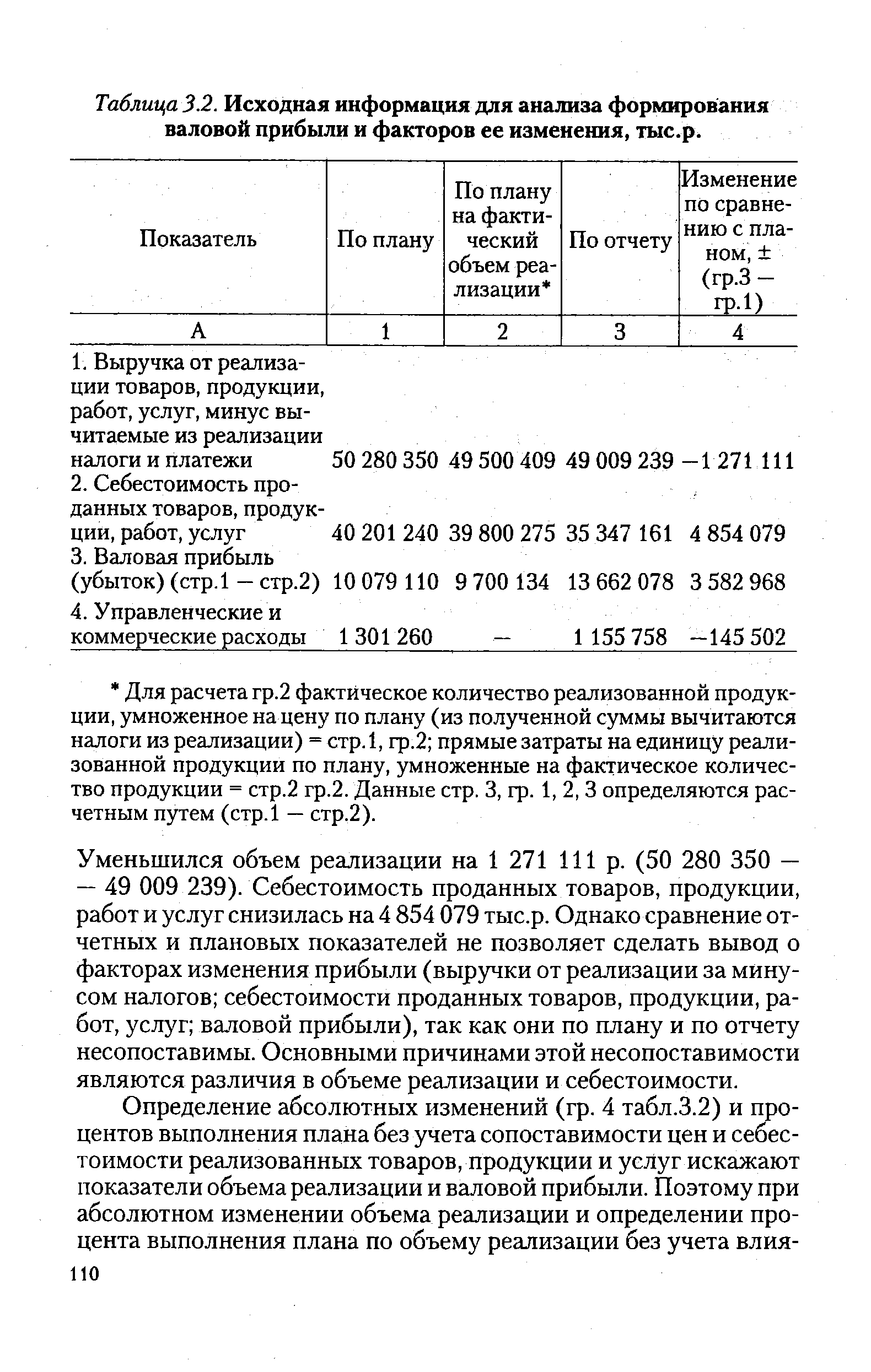

| Таблица 3.2. Исходная информация для анализа формирования валовой прибыли и факторов ее изменения, тыс.р. |  |

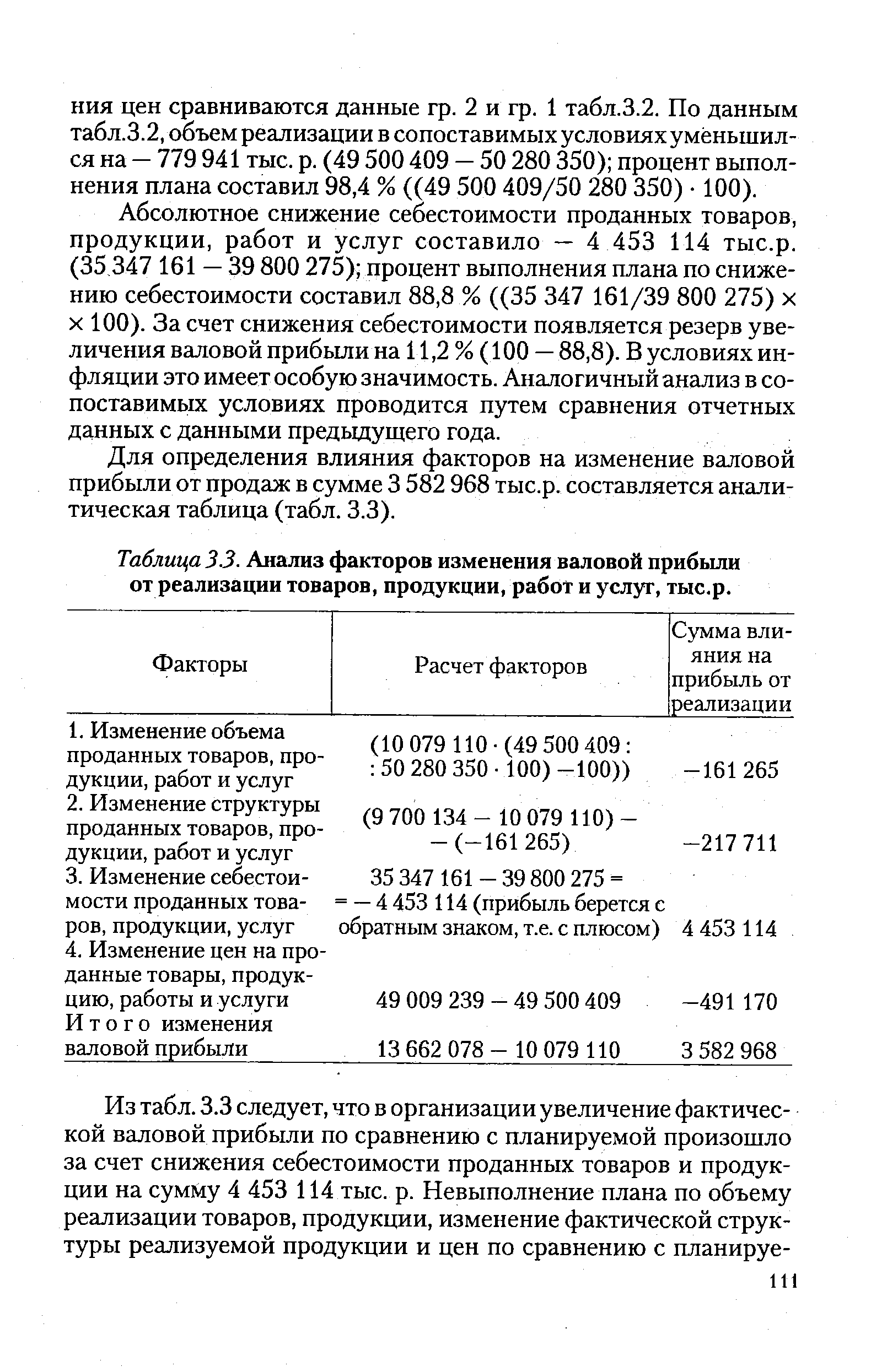

| Таблица 3.3. Анализ факторов изменения валовой прибыли от реализации товаров, продукции, работ и услуг, тыс.р. |  |

Задание 2. По данным приложения 3.1 провести анализ факторов изменения валовой прибыли от реализации товаров, продукции, работ, услуг (форма 3.4). [c.147]

Пофакторый анализ валовой прибыли осуществляется по данным Отчета о прибылях и убытках за текущий и базисный периоды (квартал, год). При сравнении с планом используются данные финансового плана (бюджета) и расчетов к нему. [c.162]

Заметьте, что отчет при абзорпшен-костинг не показывает никакого маржинального дохода, что приводит к аналитическим трудностям при вычислении влияния на прибыль изменений в выручке. Согласно абзорпшен-косгинг постоянные общепроизводственные расходы усреднены (на учетную единицу) и относятся к продукту. Следовательно, и с этим мы будем часто сталкиваться в последующих главах, для целей краткосрочного VP-анализа постоянные производственные расходы, входящие в себестоимость единицы готовой продукции и валовой прибыли, необходимо исключать. А это связано с дополнительной работой. [c.52]

Следующий шаг, анализ расходов, предполагает оценку двух видов расходов — себестоимости проданных товаров и операционных издержек. Себестоимость проданных товаров включает у оптового и розничного торговца стоимость приобретения запасов, а у промышленной фирмы — сырье, прямую заработную плату и некоторые эксплуатационные затраты, амортизационные отчисления и накладные расходы. При анализе себестоимости проданных компанией товаров надо обратить внимание на то, как она учитывает запасы (на основе непрерывной или периодической системы) и оценивает их (по методам FIFO и LIFO). Знание себестоимости проданных товаров позволяет кредитору исчислить норму валовой прибыли компании — ключевой показатель для оценки эффективности и стабильности работы. [c.232]