Бюджет продаж показывает объем продаж в количественном и стоимостном измерении. В общем случае бюджет продаж включает и расчет ожидаемых денежных поступлений от продажи товаров, с учетом продажи товаров в кредит. Эти расчеты используются при составлении бюджета движения денежных средств. [c.103]

Составим бюджет движения денежных средств, исходя из следующих условий. [c.122]

Отдел финансового планирования (как краткосрочного, так и долгосрочного) разрабатывает основные плановые документы баланс доходов и расходов, бюджет движения денежных средств, плановый баланс активов и пассивов. Информационной основой планирования выступают данные аналитического и оперативного отделов, бухгалтерии, других экономических служб предприятия, а также нормативные и инструктивные материалы. [c.58]

После составления прогноза продаж разрабатывают график поступления денежных средств от продаж, прогноз погашения дебиторской задолженности, прогноз издержек производства, а также график наличных выплат. На основе этих данных составляют ряд бюджетов, например бюджет движения денежных средств, бюджет доходов и расходов (см. гл. 12). [c.79]

III. Имитационное моделирование. Большинство современных методов финансового планирования основаны на имитационных моделях, которые главным образом ценны тем, что позволяют прогнозировать последствия альтернативных финансовых стратегий при разных исходных допущениях о будущих событиях. Эти модели дают возможность сочетать инвестиционное планирование и планирование оборотных средств, оценивать риск привлечения заемных ресурсов (финансовый леверидж) при разных исходных допущениях о вариантах развития как предприятия, так и экономики в целом. Они помогают менеджерам разрабатывать прогнозные бюджеты движения денежных средств, доходов и расходов. Естественно, главными остаются прогноз перспективного платежеспособного спроса и план маркетинга, поскольку предполагаемый объем продаж выступает исходным показателем при моделировании любого финансового решения. [c.327]

Главными и неотъемлемыми атрибутами бюджетирования являются бюджет движения денежных средств, бюджет доходов и расходов и бюджет по балансовому листу. Они могут быть составлены с большей или меньшей степенью детализации, но отсутствие одного из них нарушает системность финансового планирования. [c.335]

Бюджет движения денежных средств Бюджет доводов и расходов Бюджет по балансовому листу [c.335]

Варианты консолидации бюджетов зависят от организационной структуры предприятий и их объединений. В частности, в холдингах консолидация происходит, как правило, не на уровне операционных бюджетов (хотя в промышленных. холдингах могут консолидироваться и они), а бюджетов доходов и расходов и бюджетов по балансовому листу. В интегрированных нефтяных холдингах в последнее время часто консолидируют бюджет движения денежных средств, т. е. что управляющая компания получает в заданном регламенте информацию о состоянии счетов и касс, о прошлых и будущих денежных потоках по каждой компании, входящей в холдинг. В синдикатах часто объединяют бюджеты по рекламе либо создают операционные бюджеты коммерческой группы, координирующей продвижение товара на рынок. [c.336]

Сводный бюджет промышленной компании состоит из трех бюджетов первого уровня — операционного, инвестиционного и финансового. Часто в отечественной литературе финансовый бюджет определяют еще как бюджет движения денежных средств или денежный бюджет . Это не совсем корректно, так как целью составления финансового бюджета является не только планирование денежных поступлений и расходов предприятия, но и, шире, всех оборотных средств и краткосрочных обязательств как основных факторов, определяющих текущую платежеспособность компании. [c.15]

Финансовый бюджет — подбюджет 1-го уровня, входящий в состав сводного бюджета предприятия и являющийся планом, во первых, денежных поступлений и расходов, во-вторых, движения всех ликвидных ресурсов (оборотных средств) и текущих обязательств предприятия на бюджетный период. В литературе встречаются также определения денежный бюджет , бюджет движения денежных средств . [c.19]

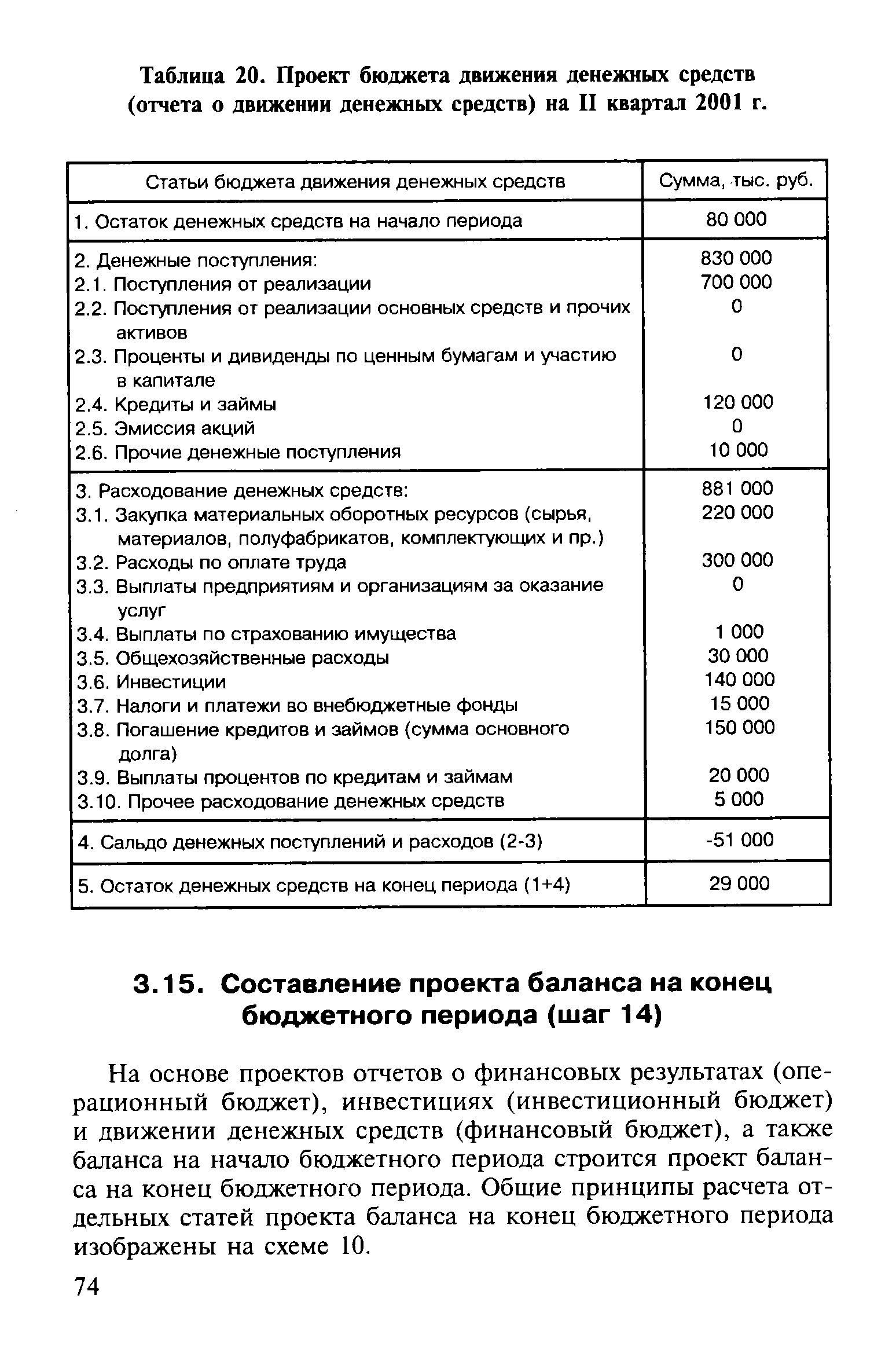

Составление проекта бюджета движения денежных средств (шаг 13) [c.73]

Проект бюджета движения денежных средств (другое название проект отчета о движении денежных средств) является первой из двух выходных форм финансового бюджета. Проект бюджета движения денежных средств составляется на основе проектов отчета о финансовых результатах ( выходная форма операционного бюджета) и инвестиционного бюджета. Следует, однако, заметить, что бюджет движения денежных средств не является чисто расчетным из двух упомянутых [c.73]

Следовательно, на стадии составления бюджета движения денежных средств моделируются балансы движения расчетов (как активных, так и пассивных) — с покупателями, с поставщиками, по оплате труда, с бюджетом и пр. [c.73]

Таким образом, на стадии составления проекта бюджета движения денежных средств анализируется прогнозная динамика расчетов предприятия, возможного привлечения средств и погашения кредитной задолженности. [c.73]

С учетом всего вышесказанного проект бюджета движения денежных средств ( отчета о движении денежных средств) промышленного предприятия выглядит примерно следующим образом (см. табл. 20). [c.73]

| Таблица 20. Проект бюджета движения денежных средств (отчета о движении денежных средств) на II квартал 2001 г. |  |

Существенным является различие данных двух составляющих расчетов с покупателями и заказчиками в финансовом планировании (составлении бюджета движения денежных средств). Балансовый остаток дебиторской задолженности по поставкам на начало периода — это актив, который с большой долей вероятности в бюджетном периоде будет конвертирован в денежные средства начальный же балансовый остаток по полученным авансам будет покрыт за счет материальных потоков (отгруженной продукции), что не имеет прямого отношения к динамике денежных поступлений и доходов текущего бюджетного периода. [c.226]

В бюджет движения денежных средств предприятия отчетного периода был заложен финансовый профицит (превышение денежных поступлений над денежными расходами) в размере 10 млн.руб. Основной статьей денежных поступлений по плану являются поступления за реализованную продукцию — 96,9% от совокупных плановых поступлений денежных средств. Из структуры отчета о движении денежных средств становится ясно, что в отчетном периоде предприятие предполагало проводить курс на финансовую санацию (оздоровление), в частности, путем увеличения абсолютной ликвидности (отношения денежных средств и краткосрочных финансовых вложений к величине текущих обязательств) и чистого оборотного капитала. Это следует, во-первых, из положительной величины сальдо финансовых потоков, заложенной в план (финансового профицита), и, во-вторых, из превышения погашения заемных источников финансирования над их привлечением в балансе кредитов. Так, предполагалось взятие кредитов на сумму 3,6 млн. руб. при погашении основного долга по имеющимся кредитам в размере 4 млн.руб. и выплате процентов по кредитам в размере 1 млн. руб., то есть вся сумма планируемого привлечения заемных источников финансирования направляется на реструктуризацию (или пролонгацию) имеющихся кредитных обязательств и на выплату процентов по ним без образования новой задолженности. [c.303]

Таким образом, эффект от исполнения финансового бюджета, оказываемый на финансовое состояние предприятия (изменение статей активов и обязательств), определяется только пс исполнению бюджета движения денежных средств, то есть по той выходной форме финансового бюджета, которая, собственно, и имеет характер плана. Эффект от исполнения финансового бюджета, оказываемый на изменение отдельных статей активов и обязательств за бюджетный период, составленный на основе отчета о движении денежных средств, приведен в таблице 119. [c.477]

Поскольку бюджеты составляются не для целей планирования и анализа будущего финансового состояния фирмы, не по правилам финансового менеджмента, а исходя лишь из представлений (понятий) руководителей о том, какие финансовые показатели сегодня им могут понадобиться, настоящее бюджетирование оказывается ненужным. В этом-то и беда. Как правило, составляют бюджеты прибыли и убытков, а также какие-либо варианты бюджета движения денежных средств. Прогнозный (расчетный) баланс (особенно по структурным подразделениям и видам бизнесов), как правило, не разрабатывают, не говоря уже о полноценном наборе операционных бюджетов. [c.11]

И что удивительно, за европейские банки ничуть не обидно. Ибо зачем им расчетные балансы, составленные в лучшем случае по нашей форме № 1 Для макулатуры Это там, на Западе, бухгалтерский учет — основа управленческого учета. В России этот тезис не действует. То, что для западного бизнесмена или инвестора — прибыль, в России — часть себестоимости продукции. Любые финансовые коэффициенты или другие финансовые показатели, взятые из форм установленной бухгалтерской отчетности, могут скорее запутать аналитика, сбить с верного курса, но никак не направить финансовую систему предприятия на путь истинный. Опираясь на бюджет движения денежных средств, мы еще можем сказать, когда нашему предприятию нужно взять кредит. Но исходя из формы № 1 установленной отчетности нельзя ответить, например, на вопрос, может ли фирма позволить себе взять кредит при сложившихся на рынке условиях и финансовой эффективности своего бизнеса. Так что невозврат банковских кредитов чуть ли не изначально планируется нашими предприятиями. Даже когда внешне все обстоит благополучно и кредиты предприятие возвращает в срок, проблема невозврата в действительности никуда не исчезает. Она просто загоняется внутрь, и вопрос о неплатежеспособности предприятия — это всего лишь вопрос времени. Некоторые предприятия не могут вернуть кредит сегодня, другие не смогут сделать это завтра (хотя их руководители и не подозревают пока об этом). Применяемые к бюджетированию подходы, базирующиеся на бухгалтерском учете российского розлива (читай в формах № 1, 2 и 4) не позволяют обеспечивать должный уровень прозрачности предприятий и фирм, точно определять самим руководителям, действительно ли данный бизнес (центр финансовой ответственности — самостоятельное структурное подразделение, продукт и т.п.) принесет искомый финансовый результат, будет рентабелен. [c.12]

Объяснять насущную необходимость бюджетирования в нынешней России вроде уже и не нужно. На словах все согласны, что это необходимо делать. Вопрос в том, как Вот здесь не всегда все ясно. Поэтому на практике возникают самые затейливые схемы бюджетирования. Само по себе это уже неплохо, ибо даже самое экзотическое бюджетирование (подобное тому, как на комбинате Норильский никель умудрились скрестить финансового ужа и финансового ежа , соединить в одном флаконе , т. е. в одной форме, бюджет доходов и расходов с бюджетом движения денежных средств) лучше его отсутствия. Изыски подобной финансовой генетики проистекают не столько от недостатка образования в финансовых вопросах. И уж тем более не в результате сурового климата и неблагоприятной экологии. Главное заключается в отсутствии у руководителей и у их подчиненных четкого понимания, для чего действительно нужно бюджетирование и какие цели они хотят достигнуть. [c.21]

Роль специальных и вспомогательных бюджетов заключается в подготовке исходной, необходимой для составления основных бюджетов, или обработке итоговой информации основных бюджетов. План первоначальных (капитальных) затрат содержит данные, также необходимые при составлении бюджета движения денежных средств и расчетного баланса. Кредитный план позволяет точнее рассчитать потребность во внешнем финансировании на основе бюд- [c.65]

При составлении сметы капитальных (первоначальных) затрат можно распределить их по структурным подразделениям (видам бизнесов) компании. Для этого определяется, какие виды затрат будут финансироваться за счет компании (централизованно), а какие — в рамках отдельного бизнеса структурного подразделения. При составлении ПКЗ необходимо разделять денежную и неденежную (физическую) части стартовых (инвестиционных) затрат. Денежная часть — это капитальные (первоначальные) затраты, финансируемые за счет внешних или внутренних источников денежных средств бизнеса, и потому составляют часть бюджета движения денежных средств. Неденежная часть — это затраты на машины, оборудование, строительство и т. п., которые вносятся в бизнес (партнером, инвестором, вышестоящей организацией, спонсором и др.) в натуральном виде. Эти затраты отражаются только в расчетном балансе как прирост основного капитала. В новой смете со сгруппированными позициями обе категории затрат должны быть показаны отдельно (табл. 3.16). [c.107]

В первоначальном варианте кредитный план может составляться после разработки плана капитальных (первоначальных) затрат. При этом определяются размер кредита, вероятная процентная ставка за кредит (с учетом состояния финансового рынка в стране), условия возврата или погашения (с какого месяца, какими частями и т. п.). Окончательный вариант кредитного плана составляется после разработки бюджета движения денежных средств, когда будут ясны все потребности во внешнем финансировании не только для финансирования капитальных (первоначальных) затрат, но и на пополнение оборотных средств. В табл. 3.18 представлен формат кредитного плана. [c.109]

Только собрав все или основную часть данных операционных и вспомогательных бюджетов, можно начинать составление трех основных бюджетов бюджета доходов и расходов, бюджета движения денежных средств и расчетного баланса. Даже если вам по каким-либо причинам нецелесообразно составлять все или некоторые операционные бюджеты, то никто не освобождает вас от ответственности иметь всю ту информацию, которая в них должна быть представлена до начала составления основных бюджетов. Операционные бюджеты позволяют собрать прежде всего данные о текущих затратах (в том числе с разбивкой внутри бюджетного периода) и о состоянии некоторых балансовых счетов на начало и конец бюджетного периода (запасы, дебиторская задолженность и т. д.). План капитальных затрат, кредитный план и прочие бюджеты позволяют определить инвестиционные расходы и расходы по их обслуживанию. [c.110]

Процесс составления основных бюджетов призван, собственно говоря, обеспечить такую сбалансированность. При этом необходимо иметь в виду, что процесс составления и операционных, и основных бюджетов всегда носит итеративный характер, т. е. после разработки одного документа часто предстоит вернуться и пересмотреть предыдущий, ранее составленный, чтобы внести в него коррективы. Например, составив бюджет доходов и расходов, можно разрабатывать первый вариант (проформу) бюджета движения денежных средств. А затем вновь возвращаться к бюджету доходов и расходов, бюджету продаж или к кредитному плану, уточняя их отдельные параметры (например, уровень цен на продукцию, процентные ставки по кредитам, условия погашения займа, пересчитывая налоги на прибыль и т. п.). При этом, возможно, потребуется корректировка плана капитальных вложений (первоначальных затрат) и т. д. [c.110]

Это нужно учитывать и при определении порядка составления основных бюджетов. В наших условиях лучше всего начинать с бюджета доходов и расходов, и вот почему. Во-первых, этот документ (в виде отчета о прибыли и убытках, о финансовых результатах) более привычен для наших руководителей и, главное, для бухгалтеров (кто из них не составлял хотя бы раз в жизни так называемое ТЭО — технико-экономическое обоснование чего бы то ни было ), чем, например, бюджет движения денежных средств. [c.111]

Сисгема бюджетирования позволяет определять последствия принимаемых решений. В ходе проведенного исследования, нами составлена программа, описывающая взаимосвязи между основными бюджетами (бюджет движения денежных средств, прогноз отчета о прибылях и убытках, прогнозный баланс) и позволяющая прогнозировать изменения показателей прогнозного балансового отчета и прогноза отчета о прибылях и убытках в зависимости от направления расходования свободных денежных средств. [c.41]

Одновременно (или вслед за операционными) разрабатывают бюджет движения денежных средств (англ, ash flow). Он позволяет наладить контроль за платежеспособностью и обеспечивает текущую устойчивость компании, а кроме того, наиболее локален и требует минимума внешней информации. [c.336]

В теории финансового менеджмента при планировании движения денежных средств принято следовать простой рекомендации бюджет движения денежных средств должен отражать лишь живые деньги, а не любые обязательства. Другими словами, то и только то, что вы кладете в банк или в свой карман после осуществления всех расчетов, что остается у вас после завершения всех контрактов, сделок и финансовых операций. Только тогда, когда вы будете в точности знать движение денежных средств вашего предприятия или фирмы, можете быть вполне уверены, что вы в состоянии овладеть и взять под контроль финансовую ситуацию в вашем бизнесе. Поэтому при составлении БДДС лучше ориентироваться не на абстрактные финансовые потоки, а на воображаемое движение расчетного счета вашего предприятия и фирмы. Конечное сальдо — это не что иное как остаток денег на расчетном счете (плюс касса) после совершения всех операций за соответствующий период. [c.43]

Наши директора отнюдь не исключение. Д. Берч, профессор Масса-чусетского технологического института и президент компании Ког-нетикс , собрал данные об истории становления, развития и ликвидации 12 млн самостоятельных предприятий на протяжении 18 лет. Данные его анализа показали, что примерно 50% всех предпринимателей (независимо от отрасли или сферы хозяйствования), которые вели бизнес в 1983 г., полностью были вытеснены своими конкурентами к 1988 г. Так что средняя продолжительность жизни компании в США составляет около пяти лет. По данным другого обследования, в 1986 г. в США обанкротились 61 232 компании. Среди них было немало высокорентабельных, внешне и по бухгалтерской отчетности весьма преуспевающих фирм. Главной же причиной их банкротства, как и всех остальных предприятий, был недостаток денежных средств (порой на очень короткое время), неумелое ведение своего бюджета движения денежных средств. Просто у них вовремя не хватило денег, чтобы финансировать какие-то операции или намеченные программы НИОКР и маркетинга. [c.44]

Зачем топить своего перспективного дилера, чтобы потом годами безуспешно выдирать из него деньги (да еще в условиях российской правовой базы и юридической практики). В результате только на процентах за кредиты (если бы они были взяты) фирма сэкономила сотни тысяч долларов. Вовремя (по новым срокам) она расплатилась с поставщиками и продолжила наращивать свой бизнес на строго сбалансированной финансовой основе. Вот цена знания того, что такое БДДС и как нужно с ним работать. В доходной части бюджета движения денежных средств (поступления) отражаются все источники денежных поступлений, т. е. те денежные средства, которые реально могут поступить на расчетный счет компании в данный бюджетный период. Если по условиям договора или контракта предполагается предоплата или реализация в кредит (передача товара на консигнацию), то неизбежно образуется разрыв между реализацией (отгрузкой) товара и связанными с ними расходами и притоком части денежных средств (части выручки от реализации) на счет компании. И стоимость отгруженных товаров (например, чистая выручка или продажи за данный бюджетный период в бюджете доходов и расходов) не будет совпадать (может оказаться меньше) с объемом поступивших денежных средств за тот же бюджетный период. Для контроля за этим явлением необходимо составить так называемый график погашения дебиторской задолженности, т. е. установить ожидаемый [c.46]

Бюджеты продаж, коммерческих расходов, производственный бюджет, бюджеты производственных запасов, прямых материальных затрат, прямых затрат труда, управленческих расходов, накладных расходов содержат в планах-графиках информацию, которая непосредственно отражается в бюджете доходов и расходов. На этой основе составляются графики поступлений (денежных средств за отгруженную готовую продукцию) и графики оплаты (покупаемых сырья, материалов, используемой рабочей силы и т. п.). Данные этих графиков используются при составлении бюджета движения денежных средств и частично в расчетном балансе. В связи с этим операционные бюджеты имеют те же рамки периодизации, что и БДиР и БДДС. Кроме того, в некоторых операционных бюджетах содержится также информация о состоянии запасов ресурсов по отдельным статьям, необходимая для правильного составления расчетного баланса. [c.64]