По мере возможности в бюджете накладных затрат следует разграничивать переменные и постоянные расходы. Как будет показано в следующей главе, это важно с точки зрения финансового контроля. Бюджет производственных накладных затрат компании DPA Ltd. имеет следующий вид [c.573]

Бюджет производственных накладных затрат (при заданном [c.573]

Бюджет производственных затрат [c.574]

Бюджет производства позволяет составить бюджет производственных затрат, используя результаты калькулирования по полным затратам и нормативную спецификацию, приведенную в примере 12.10. [c.574]

Составленный бюджет производственных затрат основан на нормативных затратах на единицу продукции (пример 12.10), которые включают затраты прямого труда и накладные производственные расходы. В различных диапазонах релевантности объема выпуска эти затраты могут быть либо постоянными, либо ступенчато изменяться. Удельные нормативы подобных затрат создают впечатление того, что они по своей природе переменны. Рассматривая различные значения объемов выпуска и сравнивая при этом фактический выпуск с бюджетным, можно получить ошибочные оценки, которые приведут к неправильным выводам. Поэтому целесообразно с самого начала процесса бюджетирования четко различать переменные и постоянные затраты, т.е. использовать принципы маржинального калькулирования. Такой подход позволит составить бюджет производственных затрат в следующем виде. [c.575]

Пример 12.10. Данные для составления бюджета производственных затрат [c.575]

Бюджет производственных затрат (маржинальное [c.575]

Итак, мы составили серию функциональных бюджетов для DPA Ltd., и теперь необходимо показать, как все эти документы формируют мастер-бюджет. Перед этим, однако, следует отметить, что функциональные бюджеты не подразумевают включения абсолютно всех видов затрат. В них представлены лишь основные группы затрат, характерные для приведенных видов бюджетов производственной организации. Точные бюджеты, которые составляются на практике, определяются структурой организации и особенностями выпускаемой продукции — к этому вопросу мы вернемся позднее. [c.578]

Так же как и в случае бюджета производственных затрат, подход маржинального калькулирования при составлении бюджетного отчета о прибылях и убытках является более предпочтительным, поскольку он позволяет наглядно показать взаимосвязь объема продаж и прибыли (пример 12.15). [c.585]

Недостатком постатейных бюджетов является то, что они не отражают целей расходов, а если неизвестно, зачем понесены те или иные затраты, нельзя их эффективно планировать и контролировать. Программные бюджеты подразумевают классификацию затрат в соответствии с их направлением (например, затраты на производство, на реализацию, управленческие расходы и т.д.), что позволяет планировать расходы более эффективно. Если рассмотреть бюджеты, составленные для компании DP A Ltd., можно найти примеры использования обоих подходов бюджет производственных затрат компании — это программный бюджет (затраты, относящиеся к производству), но в рамках самого бюджета отдельные затраты классифицируются в соответствии с их природой (материалы, фасовка, прямые затраты труда, на- [c.595]

На стадии планирования бухгалтер-аналитик участвует в разработке частных бюджетов предприятия (подробнее см. гл. 5), которые затем сводятся им в общий (генеральный) бюджет, представляемый на утверждение руководству. При разработке производственного бюджета (производственной программы предприятия) благодаря деятельности бухгалтера-аналитика обеспечивается сопряженность в работе отдельных цехов, участков и бригад, предотвращается появление так называемых узких мест в производственном процессе. Он участвует в обсуждении производственной программы предприятия, в оценке предложений по капитальным вложениям, выявляет наиболее рентабельные виды продукции, рекомендует потенциальные рынки сбыта и оптимальные цены. Современный бухгалтер-аналитик в равной мере должен владеть методами оперативного бухгалтерского учета, финансового анализа и финансового планирования. [c.36]

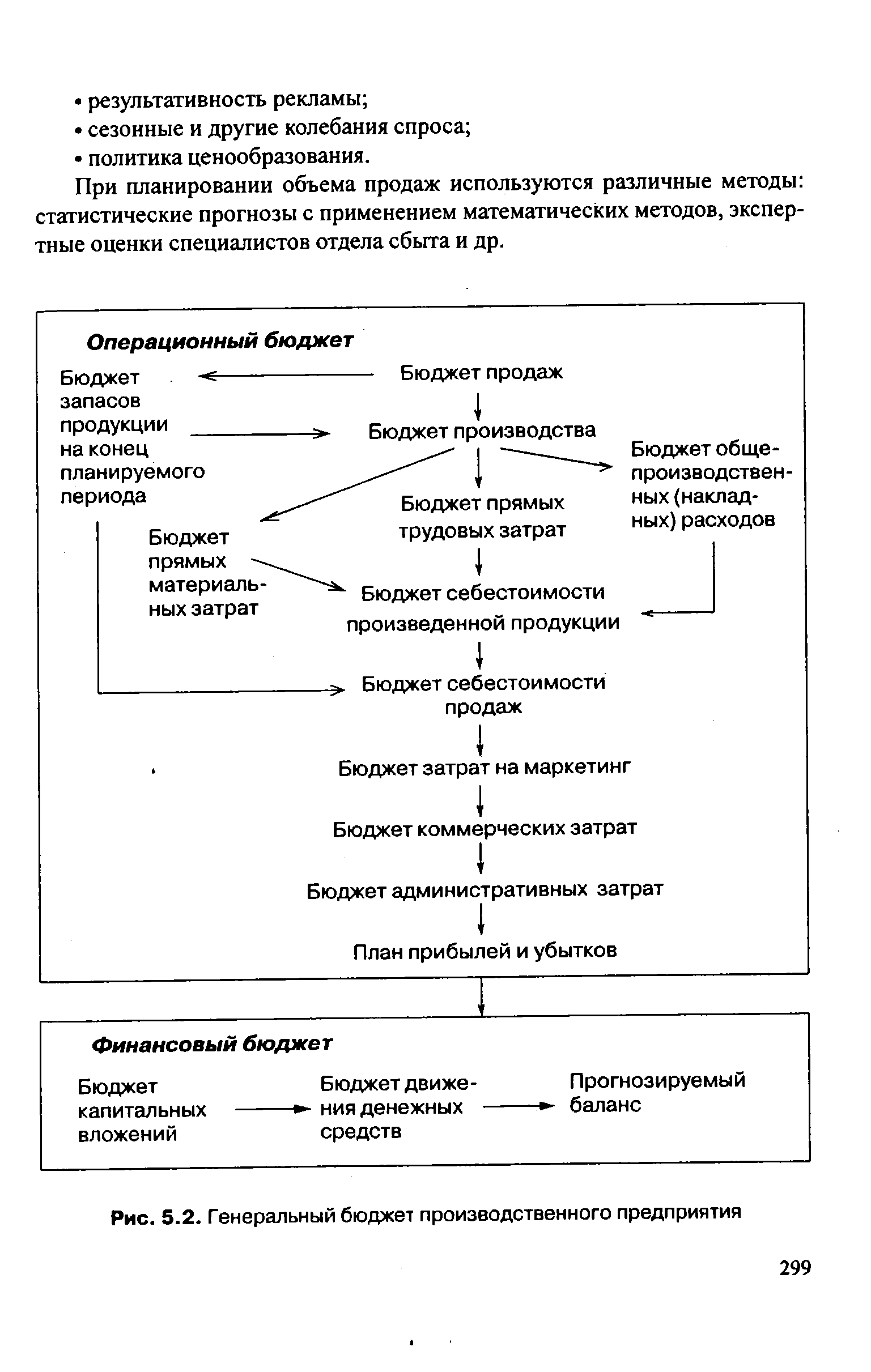

Генеральный бюджет производственного предприятия [c.298]

Генеральный бюджет производственного предприятия также состоит из операционного и финансового бюджетов (рис. 5.2). Как и в случае торговой организации, все частные бюджеты здесь также взаимосвязаны. [c.298]

| Рис. 5.2. Генеральный бюджет производственного предприятия |  |

Шаг 5. Бюджет производственных расходов. Сумма этих затрат зависит от их состава и поведения относительно объема производства [c.106]

Шаг 7. Бюджет производственной себестоимости. Информация, собранная в шагах с 3 по 6, используется в шаге 7. [c.107]

Бюджет производственных накладных расходов [c.302]

БЮДЖЕТ ПРОИЗВОДСТВЕННЫХ НАКЛАДНЫХ РАСХОДОВ [c.77]

В бюджете производственных накладных расходов рассматриваются затраты, отличные от прямых материальных затрат и прямых затрат на труд. При использовании маржинального подхода необходимо предварительно определить ставки, по которым формируются переменные производственные накладные издержки. При определении бюджета денежных средств мы должны помнить, что амортизация не вызывает оттока наличности и поэтому соответствующие затраты должны вычитаться из общего объема накладных расходов при расчете платежей по накладным расходам. [c.77]

Чтобы проиллюстрировать составление бюджета производственных накладных расходов, примем ряд предположений [c.77]

ВЗАИМОДЕЙСТВИЕ БЮДЖЕТОВ ПРОИЗВОДСТВЕННЫХ ЗАТРАТ [c.164]

В свою очередь, некоторые бюджеты второго уровня складываются из бюджетов третьего уровня, бюджеты третьего уровня могут распадаться на бюджеты четвертого уровня и т.д., в зависимости от масштабов и многообразия хозяйственных операций предприятия. Например, бюджет производственных затрат является бюджетом 3-го уровня и включается в бюджет производства, а бюджет прямых материальных затрат — бюджетом 4-го уровня, входящим в состав бюджета производственных затрат. Таким образом, для сводного бюджета промышленного предприятия характерна многоступенчатая иерархическая структура (см. схему 5). [c.16]

Бюджет производственных затрат — подбюджет 3-го уровня, входящий в состав бюджета производства и являющийся планом величины и структуры производственных затрат за бюджетный период. [c.20]

Бюджет прямых материальных затрат — подбюджет 4-го уровня, входящий в состав бюджета производственных затрат и являющийся планом прямых производственных затрат в части расходования материальных и финансовых оборотных ресурсов (сырье, материалы, комплектующие, субподряд сторонних организаций) за бюджетный период. [c.22]

Бюджет прямых затрат труда — подбюджет 4-го уровня, входящий в состав бюджета производственных затрат и являющийся планом прямых производственных затрат в части прямых затрат по оплате труда за бюджетный период. [c.22]

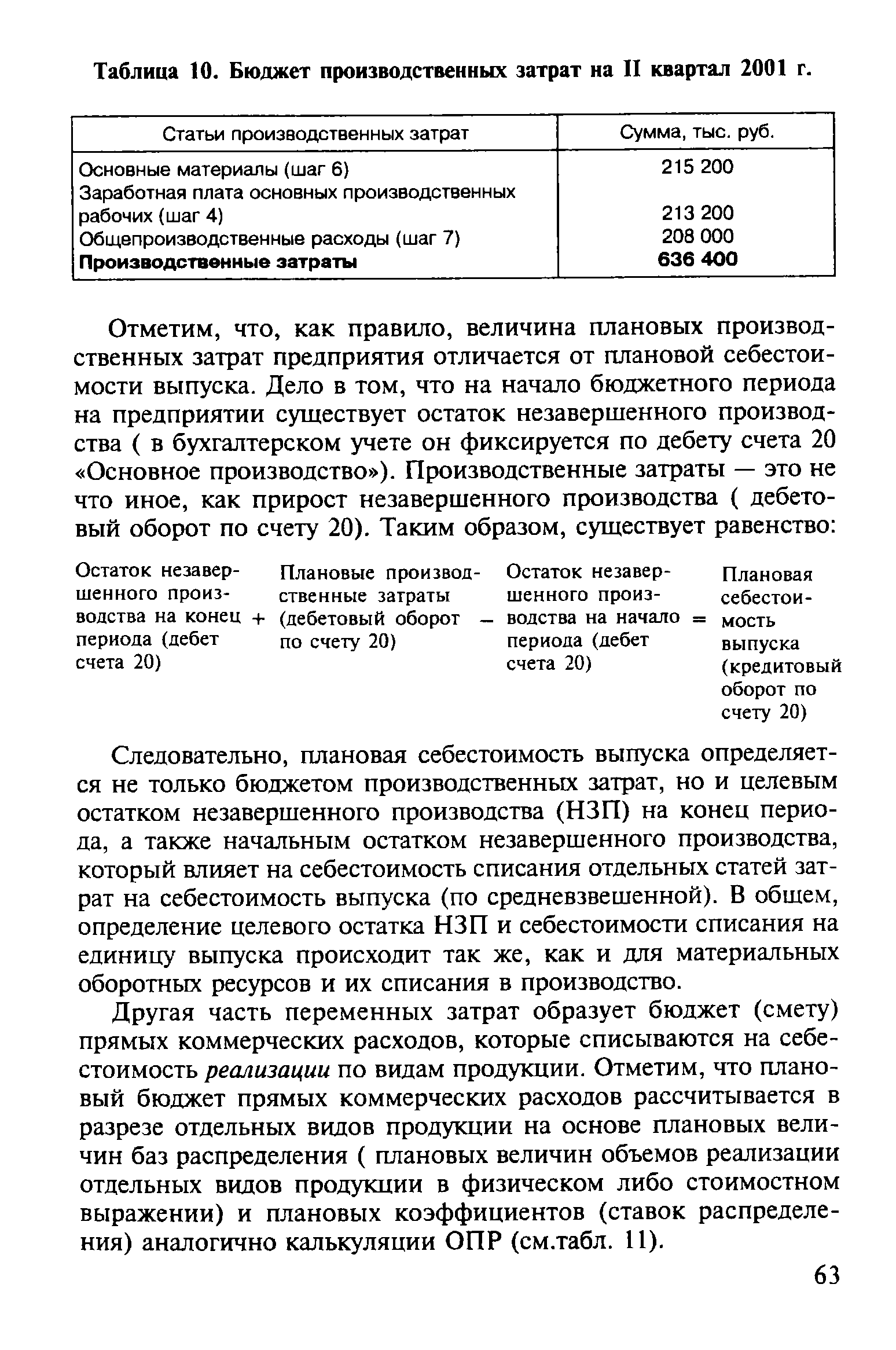

Совокупные переменные затраты разделяются на относящиеся к стадии производства и относящиеся к стадии сбыта. Часть переменных издержек, относящихся к производственной деятельности, образует плановые производственные затраты предприятия. Расчет бюджета производственных затрат показан в таблице 10. [c.62]

| Таблица 10. Бюджет производственных затрат на II квартал 2001 г. |  |

Бюджет производственных затрат имеет три основные составляющие [c.137]

Схема 17. Структура бюджета производственных затрат [c.138]

В структуре бюджета производственных затрат особое место занимает бюджет прямых материальных затрат. Если по бюджетам прямых затрат труда и ОПР понятия затраты ресурсов предприятия в бюджетном периоде и производственные затраты предприятия в бюджетном периоде совпадают, то для бюджета прямых материальных затрат это не совсем так. Несовпадение величины расходования ресурсов предприятия и величины расходов, включаемых в производственные затраты (дебетовый оборот по счету 20), играет очень существенную роль при разработке бюджета прямых материальных затрат. [c.169]

Итак, до начала бюджетного периода ПЗУ формирует показатели бюджета производственных затрат в соответствии со структурой, изображенной на схеме 17. [c.176]

Удельная себестоимость выпуска считается в разрезе статей затрат как средневзвешенная из величин начального балансового остатка НЗП и прихода по счету незавершенного производства (производственных затрат). Это касается как плановых, так и фактических цифр. Так отнюдь не все отклонения фактических производственных затрат от бюджета производственных затрат списываются на выпуск. Часть отклонений пропорционально плановым величинам себестоимости выпуска и конечного остатка НЗП остается на дебете счета 20 как часть фактического незавершенного производства на конец бюджетного периода. Вопрос калькуляции плановой себестоимости выпуска был вкратце рассмотрен в главе 3, параграф 3.9. [c.179]

В случае, если бизнес-единица остается центром нормативных затрат, показателем исполнения является экономия бюджета производственных затрат при условии выполнения плана производства (производственной программы). [c.500]

Компания Worth Бюджет производственных накладных расходов [c.167]

Три основных момента определяют специфику ведения комплексного нормативного учета в разрезе отдельных подбюдже-тов и статей расходов бюджета производственных затрат [c.138]