Снижение удельного веса чистой продукции сельского хозяйства в национальном доходе в 1971 —1985 гг. привело к стабилизации участия этой отрасли в народнохозяйственных показателях материале- и фондоемкости, несмотря на повышение этих показателей в отрасли. Увеличение трудоемкости чистой продукции сельского хозяйства было перекрыто уменьшением доли отрасли в национальном доходе, что свидетельствует о снижении эффективности использования трудовых ресурсов и основных фондов в этой отрасли. Вклад чистой продукции строительства в прирост национального дохода имел тенденции к снижению, что также свидетельствовало о нарастании несоответствия между долей отрасли в результатах и в затратах производства. [c.169]

Фермер Джо получает прибавку (вклад) чистой прибыли в результате ежегодного производства, показанную в табл. 22.3 (вклад наличности рассчитывается после удержания затрат на рабочую силу). Предполагаемые суммарные постоянные затраты, связанные с содержанием фермы, составляют в год 7800. [c.381]

Вклад чистой наличности, 5000 2600 1000 2000 [c.382]

В январе-сентябре 2005 г. реальный ВВП США по сравнению с аналогичным периодом предыдущего года увеличился на 3,6% (в январе-сентябре 2004 г. — на 4,4%). Замедление его роста связано в первую очередь с менее существенным увеличением валового накопления. Прирост запасов готовой продукции уменьшился. Увеличение вложений в основной капитал замедлилось из-за снижения темпов роста инвестиций в жилищное строительство, несмотря на ускорение роста инвестиций в производственной сфере. Расходы на индивидуальное потребление и государственные расходы на потребление и инвестиции также росли несколько медленнее, чем в январе-сентябре 2004 года. В то же время отрицательный вклад чистого экспорта в увеличение ВВП сократился из-за снижения темпов роста импорта товаров и услуг. [c.32]

Реальный ВВП Великобритании в III квартале 2005 г. по сравнению с предыдущим кварталом увеличился на 1,6% (во II квартале — на 2%). В отличие от II квартала рост происходил за счет увеличения внутреннего спроса. Вклад чистого экспорта был отрицательным. [c.34]

Реальный ВВП Великобритании в январе-сентябре 2005 г. по сравнению с аналогичным периодом предыдущего года увеличился на 1,6% (в январе-сентябре 2004 г. — на 3,4%). Рост внутреннего спроса замедлился. Снизились темпы увеличения валового накопления и потребительских расходов. Вклад чистого экспорта в увеличение ВВП был отрицательным. [c.34]

В то же время вклад чистого экспорта в динамику ВВП сокращается. Его доля в структуре ВВП уменьшилась более чем на 7 процентных пунктов и составила около 15%. Основной причиной сокращения активного сальдо торгового баланса стали начавшееся в 3-м квартале 2001 года ухудшение условий торговли российского экспортного сектора и общая тенденция увеличения реальных доходов в экономике. Тем не менее, в силу действия [c.6]

Издержки, начисляемые на центр прибыльности, покрывающие издержки, не связанные с непосредственным управлением производством. Включают в себя торговые, административные, финансовые и исследовательские издержки. Главной целью распределения является принятие решений о назначении цены на товары, выпускаемые массовыми партиями, и демонстрация чистого вклада в деловые операции фирмы. [c.195]

Чистая продукция не имеет указанных недостатков. Преимущество этого показателя — объективная оценка вклада каждого трудового коллектива в развитие экономики, достаточно точное определение меры его участия в создании национального дохода, поскольку при оценке по чистой продукции в конечных результатах деятельности предприятия, с одной стороны, не учитывается чужой труд (стоимость сырья, материалов, энергии, основных фондов), а с другой — отражается фактическое использование материальных ресурсов и основных производственных фондов. При оценке производительности труда и формировании фонда заработной платы на основе чистой продукции это создает дополнительные материальные стимулы для снижения не только трудоемкости выпускаемой продукции, но и расхода сырья и материалов, топлива и энергии, а также для улучшения использования производственных мощностей. [c.37]

Одним из показателей эффективности производства является рентабельность, т. е. доходность, прибыльность предприятий. Это обобщающий показатель, наиболее полно характеризующий работу предприятия. Он отражает снижение себестоимости продукции, увеличение объема реализуемой продукции, улучшение использования производственных фондов, повышение качества продукции, улучшение финансовой деятельности предприятия. Рентабельность в большей степени, чем другие показатели, отражает народнохозяйственную эффективность работы каждого предприятия, показывает его вклад в чистый доход страны, идущий на дальнейшее расширение производства и улучшение благосостояния трудящихся. В практике плановой и учетной работы предприятий используют три показателя рентабельности [c.41]

Планирование и учет производительности труда по объему строительно-монтажных работ в сметных ценах не обеспечивает правильной оценки собственного трудового вклада строителей, создает у них заинтересованность в выполнении валового объема дорогостоящих работ. Более приемлемым показателем объема производства для этих целей является объем нормативной условно-чистой продукции (НУЧП). Затраты, входящие в НУЧП, следующие основная и дополнительная заработная плата рабочих, административно-управленческого персонала и линейных производственно-технических работников отчисления на социальное страхование затраты по эксплуатации строительных машин и механизмов плановые накопления. [c.295]

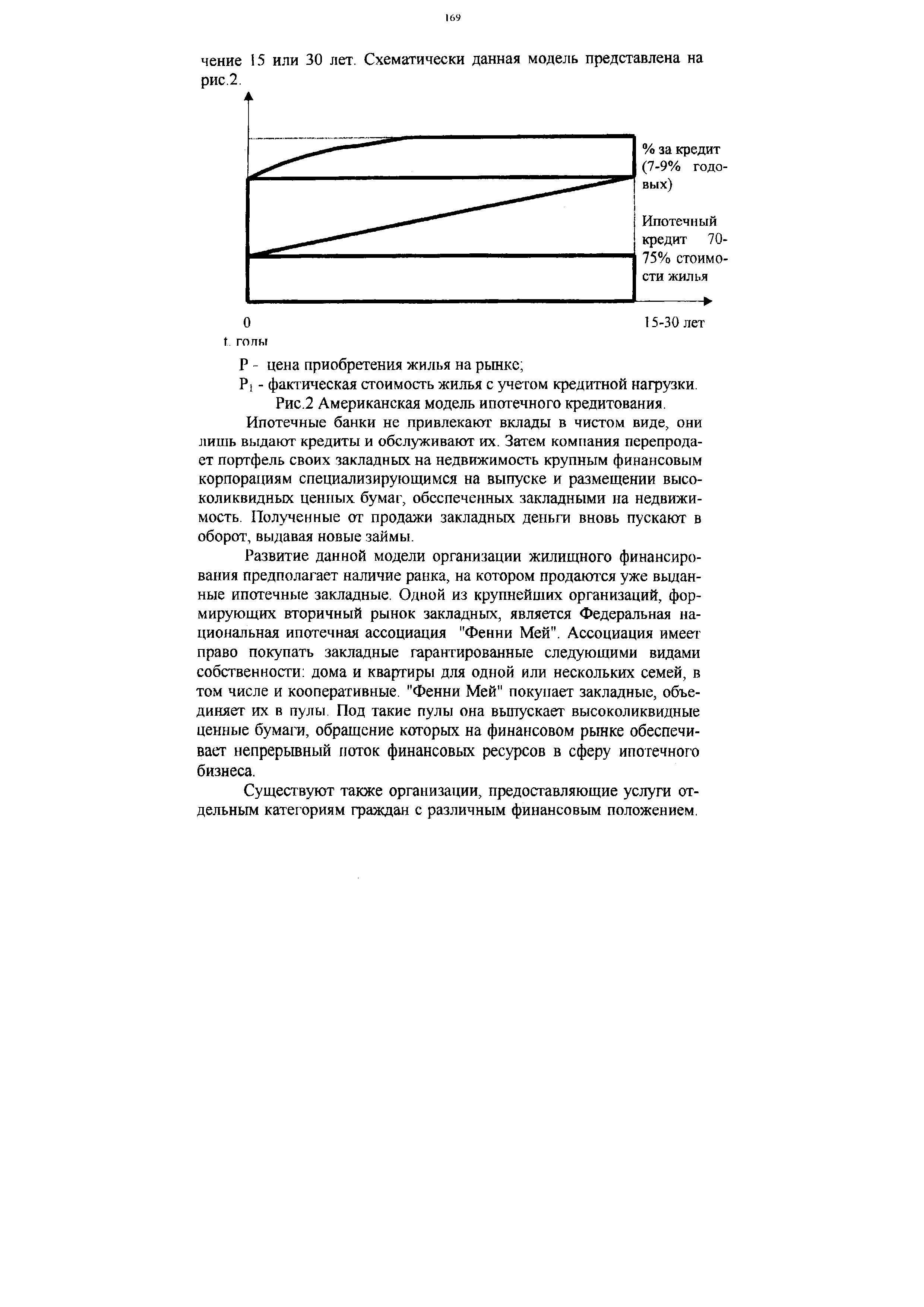

| Рис.2 Американская модель ипотечного кредитования. Ипотечные банки не привлекают вклады в чистом виде, они лишь выдают кредиты и обслуживают их. Затем компания перепродает портфель своих закладных на недвижимость крупным финансовым корпорациям специализирующимся на выпуске и размещении высоколиквидных ценных бумаг, обеспеченных закладными на недвижимость. Полученные от продажи закладных деньги вновь пускают в оборот, выдавая новые займы. |  |

Пересмотренный расчет прибыли показывает, что прекращение выпуска аппаратов по подрезке живых изгородей в следующем году ухудшит общий финансовый результат чистая прибыль компании сократится на 121 080 ф.ст. (т.е. на величину вклада аппаратов по подрезке изгородей в общий результат). Общие затраты согласно предположению (в отсутствие информации об обратном) не подвержены влиянию прекращения выпуска аппаратов и должны покрываться за счет производства газонокосилок. [c.224]

Чистая потеря вклада 30 [c.360]

РТВ Ltd. Гибкий бюджет Объем выпуска/продаж (ед.) Выручка Переменные затраты Прямые материальные Прямые прочие Коммерческие Вклад Постоянные затраты Прямые трудовые Производственные накладные Управленческие Коммерческие Чистая прибыль Объем выпуска/продаж 60% 65% 70% 7200 7800 8400 [c.627]

Выручка Переменные затраты Прямые материальные Прямые прочие Коммерческие 1 Вклад 1 Постоянные затраты Прямые трудовые Производственные накладные Управленческие Коммерческие Чистая прибыль 234 000 780 000 312 000 156 000 2 592 000 864 000 345 600 172 800 2 548 000 812 160 371 520 181 440 [c.630]

Вклад — это сумма, на которую увеличивается или уменьшается стоимость хозяйственного объекта или чистый доход от него вследствие наличия или отсутствия какого-либо фактора производства. [c.245]

Полагаясь в оценке деятельности подразделений на отчеты о прибыли, доведенные до операционной (или даже чистой) прибыли, необходимо соблюдать осторожность, так как использование произвольных методов распределения централизованных корпоративных издержек может привести к искажению операционной прибыли как показателя деятельности данного центра. По этой причине отчеты о прибыли могут иметь несколько отличную от стандартной форму, следующую так называемому контрибуционному подходу, подчеркивающему вклад каждого подразделения в чистую прибыль всей компании и покрытие совокупных операционных издержек. Суть метода в том, что операционные издержки, относимые на подразделение (центр прибыли), состоят из прямых (которые могут быть точно отнесены на данное подразделение) и косвенных (которые не могут быть непосредственно увязаны с подразделением). В результате в отчет о прибыли подразделения может быть введен новый промежуточный показатель (на котором может заканчиваться отчетность подразделения) — так называемый остаточный доход подразделения, как разница между прибылью от реализации и его прямыми операционными издержками. Этот показатель дает более надежную, более увязанную с объектом учета информацию, чем операционная прибыль подразделения. Для компании, состоящей из двух отделений, совмещенный отчет о прибыли может выглядеть приблизительно как в табл. 11.4. [c.311]

Интерес собственников при анализе финансовых отчетов — повышение доходности на вложенный капитал (дивидендов или нормы дивиденда), обеспечение стабильности фирмы, оптимизация доли собственного капитала, повышение эффективности использования производственных ресурсов. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам, решить вопрос о продлении срока ссуды и условиях предоставления займа, гарантии возврата кредита, выгодность размещения капитала. Главная цель кредиторов — чистый денежный поток, ликвидность активов, надежность и стабильность получения выручки и прибыли. Внимание инвесторов обращено на уровень прибыли, которую они могут получить на вложенный капитал. [c.58]

Обыкновенные акции отражают вклад их владельца в уставный капитал акционерного общества. Доля обыкновенных акций в уставном капитале определяет количество голосов, на которые имеет право их владелец при решении вопросов, связанных с управлением. Владелец обыкновенных акций имеет право на получение дохода из чистой прибыли в виде дивиденда. Дивиденды по обыкновенным акциям выплачиваются только при наличии чистой прибыли, из которой предварительно выплачены дивиденды по привилегированным акциям. Размер дивидендов определяется Советом директоров и утверждается общим собранием акционеров. Владелец обыкновенных акций имеет право их продать на вторичном рынке. При ликвидации акционерного общества владельцу возвращается часть чистых активов общества по остаточному принципу (после уплаты всех долгов акционерного общества и погашения привилегированных акций по номиналу). [c.429]

Относиться к оценке деятельности подразделений (центров прибыли) по отчетам о прибыли, доведенным до показателя операционной или даже чистой прибыли, нужно с осторожностью, поскольку использование произвольных методов распределения централизованных операционных расходов может привести к искажению операционной прибыли как показателя деятельности данного центра. По этой причине отчеты о прибыли могут иметь форму, несколько отличную от стандартной, приведенной в таблице на с. 442. При так называемом контрибуционном подходе подчеркивается вклад каждого подразделения в чистую прибыль всего предприятия и покрытие совокупных операционных расходов. Суть в том, что one- [c.441]

Если ассортимент продукции определяется уровнем маржинального вклада и чистого дохода, то средние переменные затраты будут изменяться в той же пропорции, что и реализационные. В таком случае высокий уровень реализации снижает издержки. Недостаток производственных мощностей для роста реализации потребует дополнительных инвестиций и набора рабочей силы и, как следствие, вызовет снижение эффективности производства и повышение затрат. [c.267]

Дополнительными принципами выбора продуктов является высокий или низкий уровень переменных и постоянных издержек. В таком случае бухгалтер-аналитик увязывает величину переменных издержек с прибылью и маржинальным вкладом в отношении возмещения постоянных издержек и получения чистой прибыли. [c.347]

Уставный капитал может быть увеличен только после его полной оплаты. Материальным источником такого увеличения могут служить имущество ООО, дополнительные вклады участников и вклады третьих лиц, принимаемых в общество. Увеличение уставного капитала за счет имущества общества не может превышать разницу между стоимостью чистых активов и суммой уставного капитала и резервного фонда. Увеличение уставного капитала за счет имущества общества приводит к пропорциональному увеличению номинальной стоимости долей всех участников без изменения размеров этих долей. [c.86]

Пенсии, пособия и другие социальные и страховые поступления объединены в одну большую группу, поскольку основную их часть выплачивает государство. Их начисление и выплата в существенной степени зависит поэтому от законодательных норм. В период рыночных преобразований в нормативные акты законодателями внесено большое количество изменений и поправок. Этот процесс будет продолжаться, видимо, достаточно длительное время, в связи с чем нельзя механически воспринимать конкретные нормы страховых выплат, определения их бенефициаров (получателей), приведенные в данном разделе. Вместе с тем следует отметить, что страховые и социальные поступления являются неоднородными. Можно выделить те из них, которые зависят напрямую или косвенно от трудового вклада работников. В первую очередь это относится к большей части пенсионных выплат, которую можно рассматривать как трудовые пенсии. Однако все же большая часть доходов, рассматриваемых в данном разделе, носят чисто социальный характер, поскольку они выплачиваются государством как средство поддержания минимального уровня жизни населения. Имеются выплаты, которые носят промежуточный характер между чисто безвозмездными и связанными с трудовым вкладом их получателей. Речь идет о социальных выплатах, которые предоставляются гражданам при условии, что они приобретут навыки, необходимые для последующей работы. Так, большинство пособий по безработице выплачивается ограниченное время и по понижающимся ставкам, имея целью стимулирование безработного к обучению какой-либо специальности. [c.491]

Уставный капитал общества с ограниченной ответственностью формируется за счет вкладов его участников. Величина уставного капитала определяет минимальный размер имущества, гарантирующий интересы его кредиторов. Минимальный размер уставного капитала в соответствии с законодательством установлен в размере 100 минимальных размеров оплаты труда на день регистрации и должен быть оплачен его участниками на момент регистрации не менее чем наполовину. Оставшаяся часть должна быть оплачена в течение первого года деятельности общества. Если в результате деятельности общества с ограниченной ответственностью стоимость чистых активов окажется меньше уставного капитала, то [c.357]

Почему все свободные финансовые активы называют чистым кредитованием Это могут быть денежные средства, финансовые вложения или средства в расчетах — дебиторская задолженность. Не вызывает сомнения, что два последних вида финансовых активов свидетельствуют о наличии кредитования со стороны предприятия дебиторы и организации, принявшие вклады, безусловно, получили кредит от того предприятия, которое мы анализируем. Почему собственные наличные денежные средства и средства на расчетном счете в коммерческом банке выполняют функцию кредитования, требует пояснения. Денежные знаки — обязательства Центрального банка, эмитентом которых этот банк является. Они обеспечиваются всеми активами ЦБ, в том числе золотым запасом. По отношению ко всем владельцам денежных знаков ЦБ выступает в качестве дебитора. (Это самый надежный дебитор, так сказать, дебитор особого рода). Поэтому наличные деньги можно экономически безошибочно суммировать с собственно дебиторской задолженностью, значащейся в бухгалтерском балансе. Денежные средства предприятия, находящиеся на счете коммерческого банка, также участвуют в кредитовании, только дебитором в данном случае является коммерческий банк, а не Центральный. Имея собственные финансовые активы, данное предприятие кредитует экономическое сообщество, независимо от конкретной формы этих финансовых активов. [c.50]

Вклад чистой наличности Распределенные постоянные затраты Чистая прибыльДубытки) 5000 3 000 2600 1 800 1 000 1 200 2000 1 800 [c.382]

Реальный ВВП США в III квартале 2005 г. по сравнению с предыдущим кварталом1 увеличился, по предварительным данным, на 4,3% (во II квартале — на 3,3%). Рост расходов на индивидуальное потребление ускорился. Наиболее существенно возросли затраты на приобретение товаров длительного пользования. Отрицательный вклад изменения запасов готовой продукции в увеличение ВВП по сравнению с предыдущим кварталом уменьшился. Рост вложений в основной капитал продолжался, хотя и меньшими темпами. Валовое накопление увеличилось (во II квартале оно сократилось). Вклад чистого экспорта в прирост ВВП был отрицательным (во II квартале — положительным). Рост государственных расходов на потребление и инвестиции ускорился в связи со значительным увеличением федеральных расходов. [c.32]

В январе-сентябре 2005 г. по сравнению с аналогичным периодом предыдущего года реальный ВВП ЭВС увеличился на 1,5% (в январе-сентябре 2004г. — на 1,9%). Рост происходил за счет внутреннего спроса. Вклад чистого экспорта был отрицательным, поскольку импорт товаров и услуг увеличился более существенно, чем экспорт. [c.34]

Первым значительным источником силы японской технологии, внесшим свой вклад в успех видеомагнитофонов и, безусловно, остальной экспортной продукции Японии, является искусность производства всего ассортимента малоразмерных изделий. Ныне японские автомобили весьма популярны в Соединенных Штатах. Конечно, это достигнуто прежде всего за счет большей экономичности расхода топлива по сравнению с крупногабаритными американскими моделями. Но есть и ряд других причин такой популярности, и среди них — скрупулезность подхода к разработке абсолютно всех параметров автомобиля, от чисто технических до художественно-конструкторских, педантизм и мастерство, с которым проектные за мыслы воплощаются в жизнь. [c.49]

Стремящийся к риску человек установил бы цену на уровне 12 ф.ст., так как наибольшая возможная отдача от этого варианта (806 300 ф.ст. вклада) превышает ту, что могла бы быть получена от двух прочих вариантов. (Тот факт, что выбор 12 ф.ст.сделал бы и нейтральный к риску человек, является чистым совпадением.) При принятии решений стремящийся к риску человек применяет так называемый метод максимакса (maximax), т.е. он выбирает тот вариант действий, который максимизирует максимальный результат. [c.420]