График безубыточности для определения целевой цены товара [c.367]

При такой цене для обеспечения безубыточности, т.е. для покрытия валовых издержек поступлениями, фирма должна продать как минимум 600 тыс. товарных единиц. Если она стремится к получению валовой прибыли в размере 2 млн. долл., ей нужно продать как минимум 800 тыс. товарных единиц по цене 15 долл. за штуку. Если фирма готова взимать за свой товар более высокую цену, скажем по 20 долл. за штуку, то для получения целевой прибыли ей не обязательно продавать так много единиц товара. Однако при более высокой цене рынок, возможно, не захочет закупить даже меньшее количество товара. Многое зависит от эластичности спроса по ценам, чего график безубыточности не отражает. Такой метод ценообразования требует от фирмы рассмотрения разных вариантов цен, их влияния на объем сбыта, необходимый для преодоления уровня безубыточности и получения целевой прибыли, а также анализа вероятности достижения всего этого при каждой возможной цене товара. [c.367]

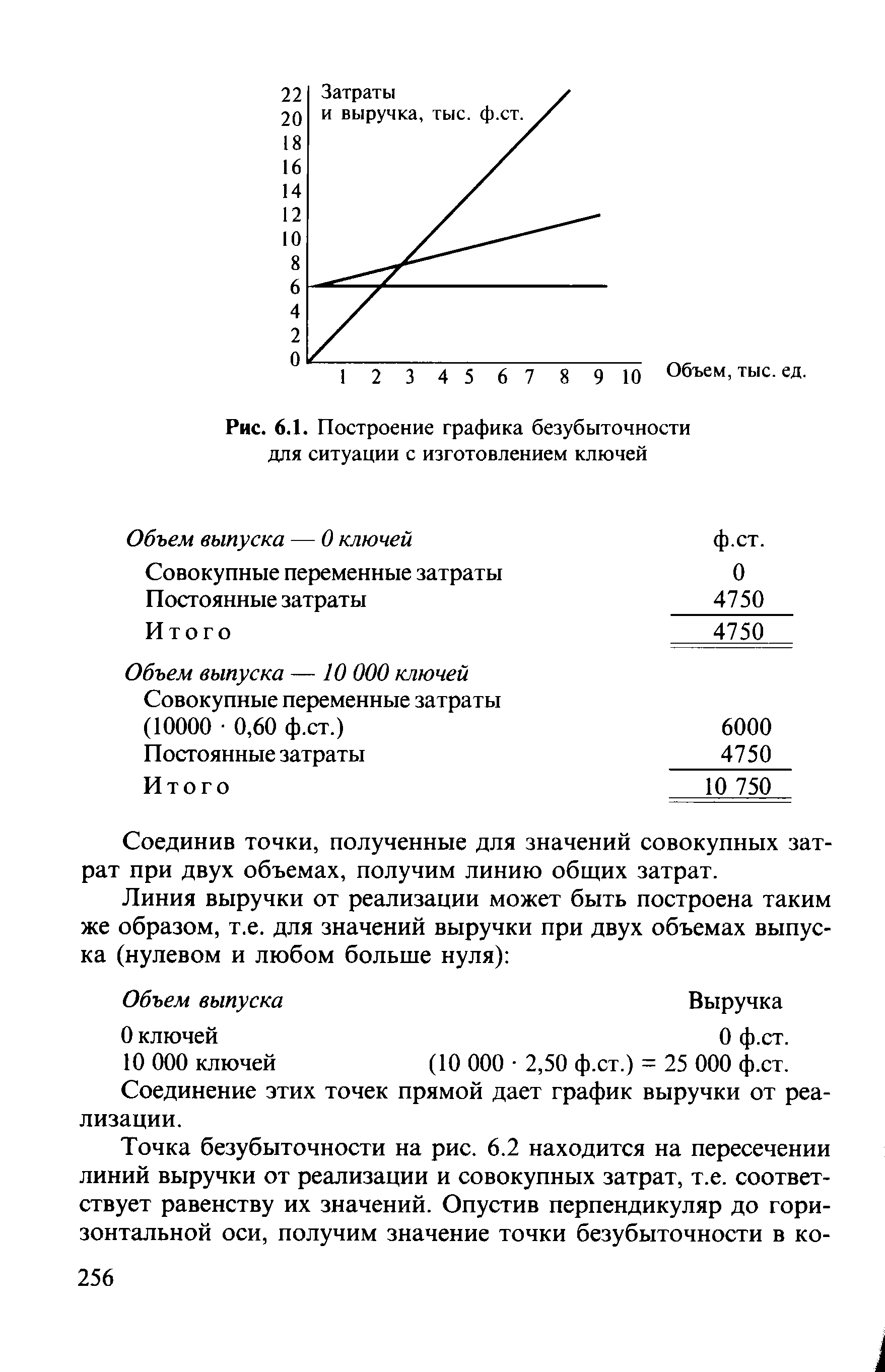

Чтобы построить график безубыточности, необходимо нанести на него следующие значения, соответствующие данным об объемах выпуска постоянные затраты совокупные затраты выручка от реализации. [c.255]

На рисунке 6.1 изображен график безубыточности для ситуации с изготовлением ключей, однако линии графика не имеют наименований. Покажите линии постоянных затрат, совокупных затрат и выручки, а также точку безубыточности. [c.255]

| Рис. 6.1. Построение графика безубыточности для ситуации с изготовлением ключей |  |

Хотя график и носит название графика вклада, значение совокупного вклада непосредственно он не показывает. Его можно определить длиной вертикального отрезка между линиями выручки от реализации и совокупных переменных затрат. Как и для графика безубыточности, точка безубыточности находится на пересечении линий выручки от реализации и совокупных затрат, соответствующий объем выпуска в количественном выражении — на горизонтальной, а денежном — на вертикальной оси координат. [c.259]

Если рассматривать криволинейные функции выручки и совокупных затрат на графике безубыточности, то результат будет сильно отличаться от того, что было показано на рис. 6.1 и 6.2. Так, на рис. 6.11 мы видим две точки безубыточности. Но и такой вариант является всего лишь упрощенным взглядом на действительность, поведение затрат и выручки может оказаться настолько сложным, что приведет к множеству точек безубыточности. [c.273]

В диапазоне релевантности линии выручки и общих затрат аналогичны ранее изображенным на графиках безубыточности и вклада. Предполагается, что в пределах этого диапазона допущения, принятые в модели "затрат/объема выпуска/прибыли", приемлемы для реальных условий. Вне диапазона релевантности они могут серьезно исказить истинное положение вещей. Например, можно предположить, что в пределах диапазона релевантности, допустим, 60—80% максимального объема выпуска на годовом интервале, удельные переменные затраты и цена реализации более или менее постоянны, постоянные затраты не подвержены влиянию изменения объема выпуска, а структура выпуска продукции не изменяется. Важно понять, что такие ограничения модели "затраты/объем выпуска/прибыль" полностью согласуются с потребностью руководства в краткосрочной информации краткосрочное планирование и принятие решений ориентировано на непродолжительный период времени (обычно, один год) и наиболее вероятный диапазон объемов деятельности. [c.277]

На график безубыточности наносятся значения постоянных затрат, совокупных затрат и выручки от реализации относительно данных об объемах выпуска точка безубыточности находится на пересечении линий совокупных затрат и выручки. [c.279]

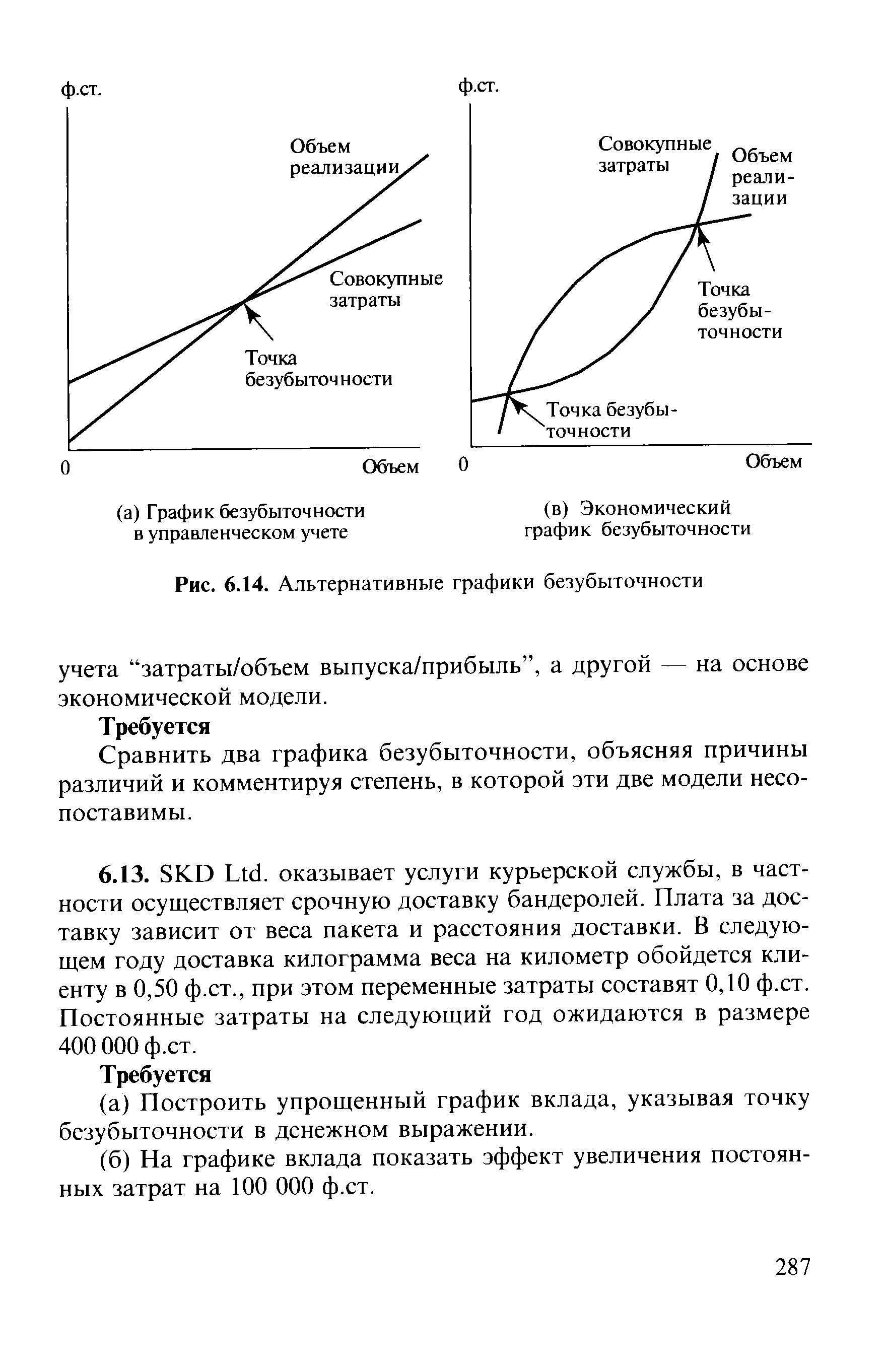

На рисунке 6.14 показаны два графика безубыточности. Один из них был построен на основе модели управленческого [c.286]

| Рис. 6.14. Альтернативные графики безубыточности |  |

При построении графика безубыточности мы исходили из максимального объема реализации — 700 программ, что вполне достаточно для размещения на графике всех требуемых линий и точек. Были рассчитаны следующие значения [c.843]

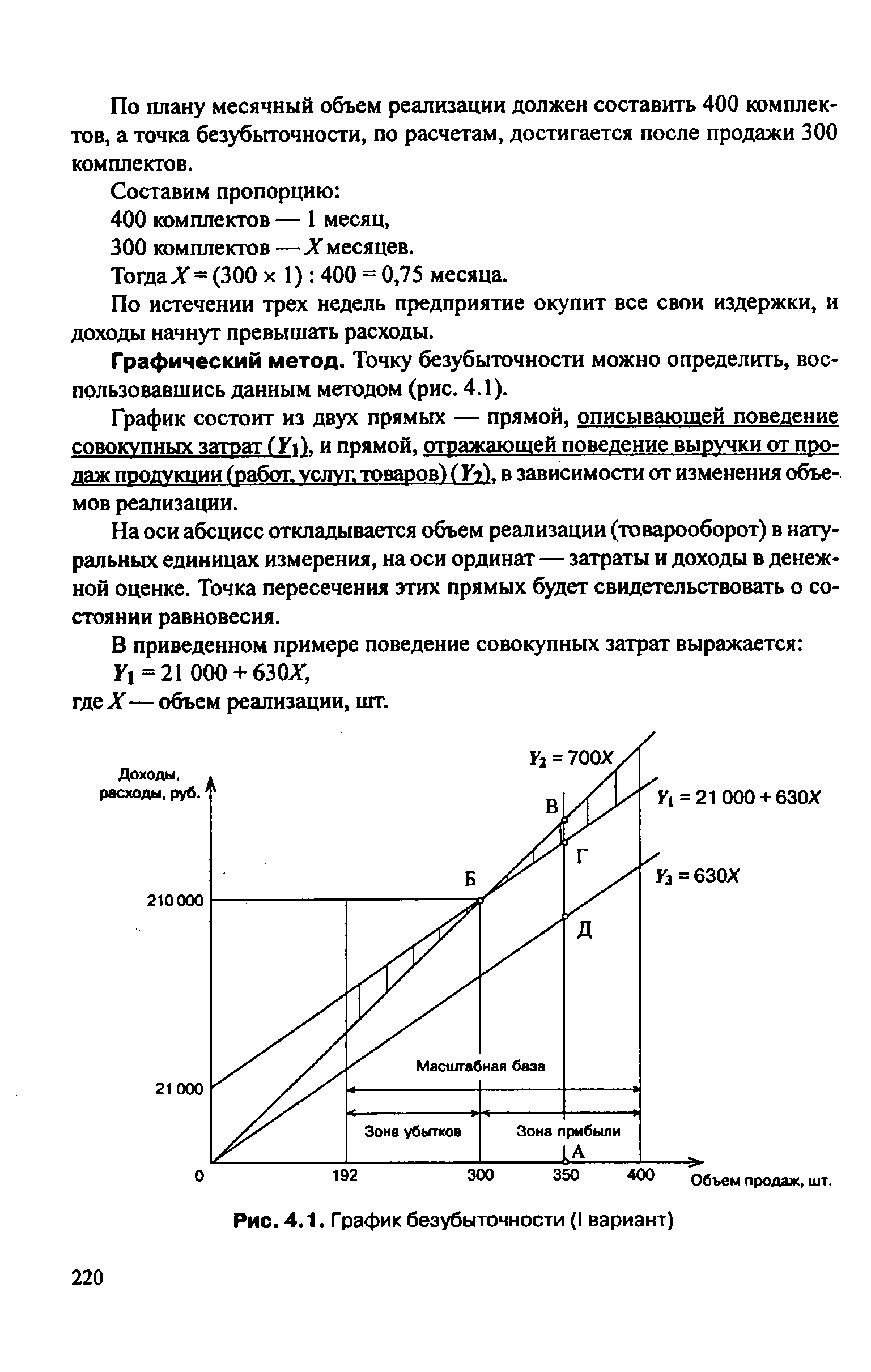

| Рис. 4.1. График безубыточности (I вариант) |  |

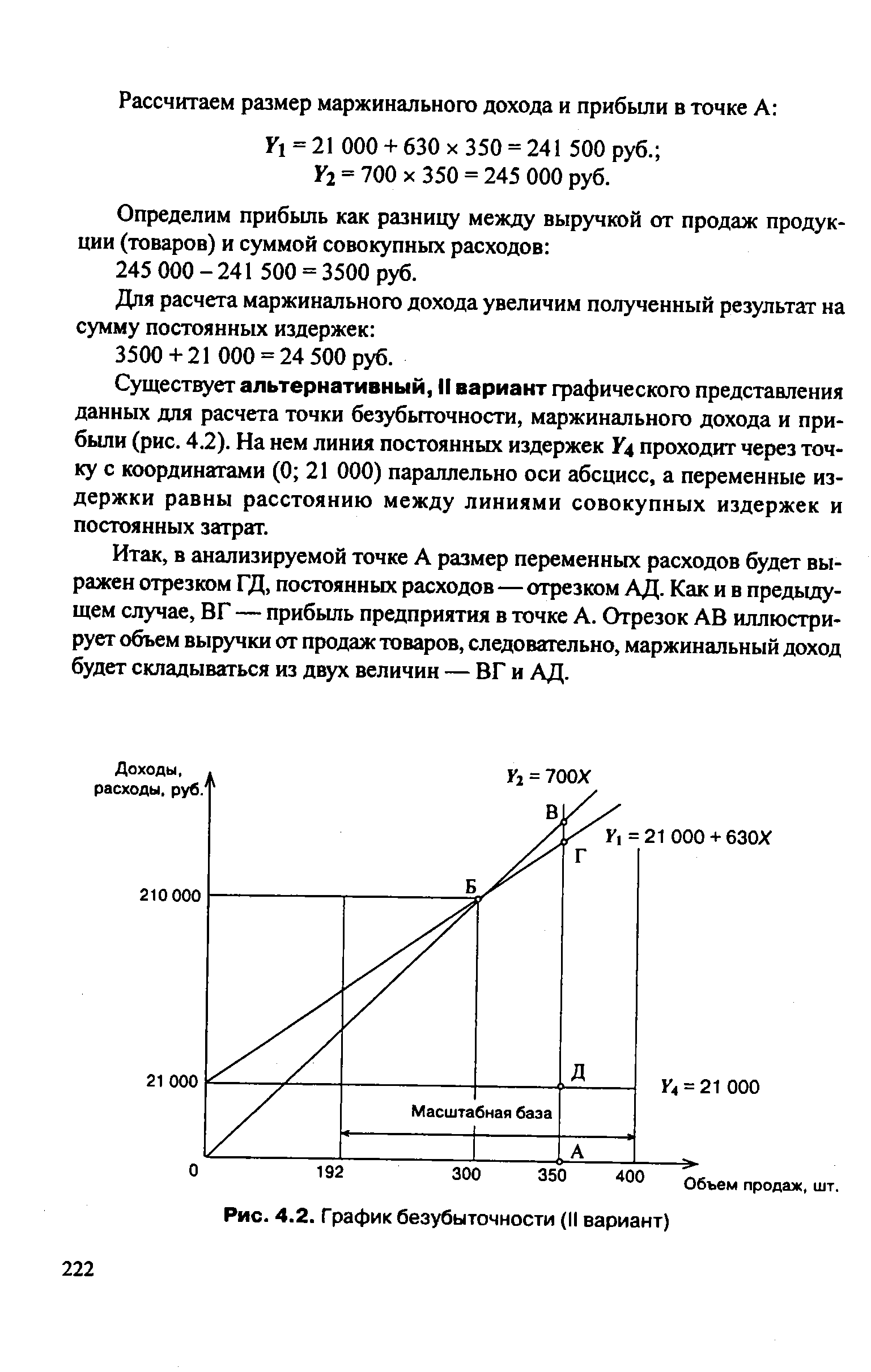

| Рис. 4.2. График безубыточности (II вариант) |  |

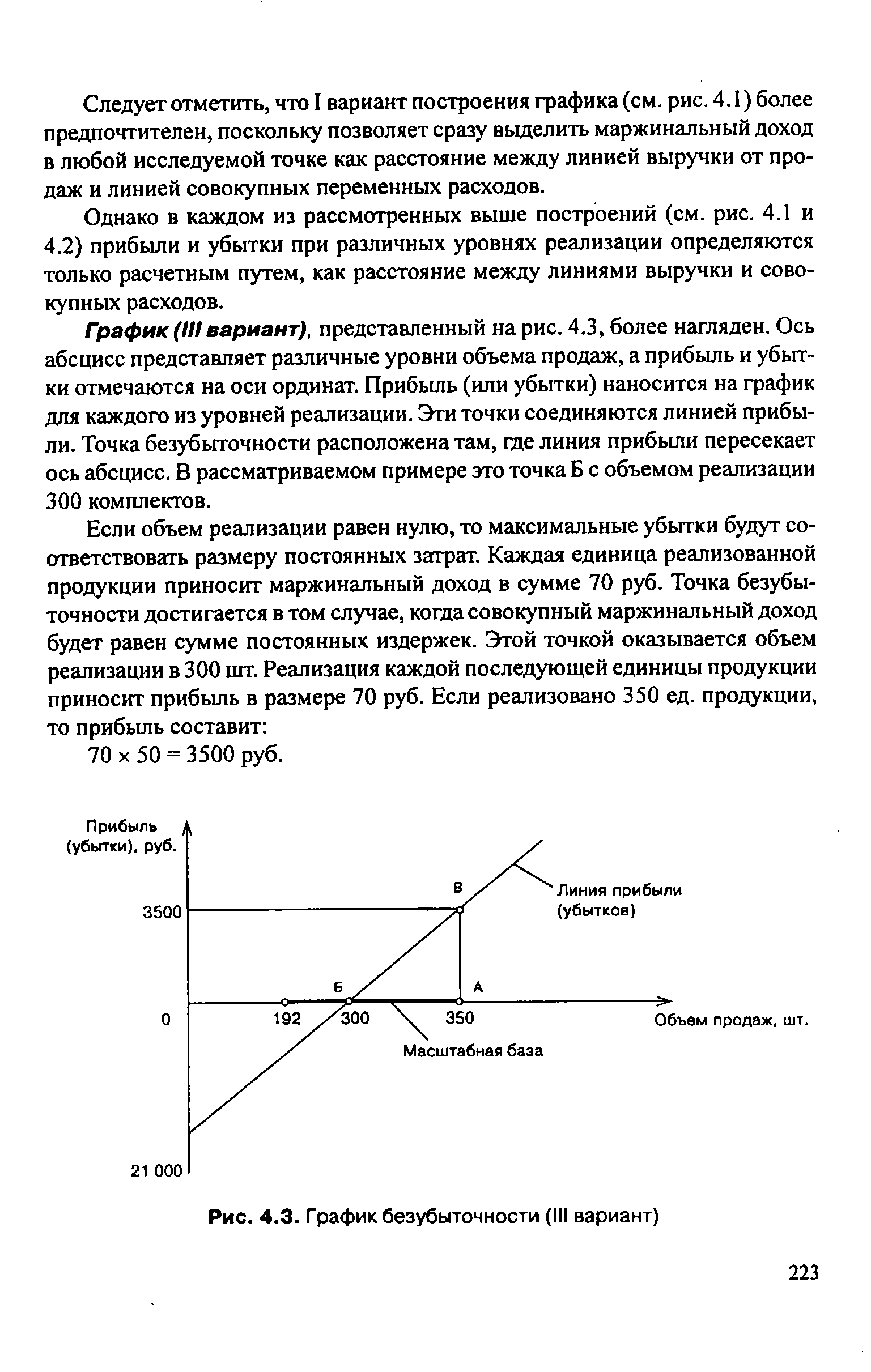

| Рис. 4.3. График безубыточности (III вариант) |  |

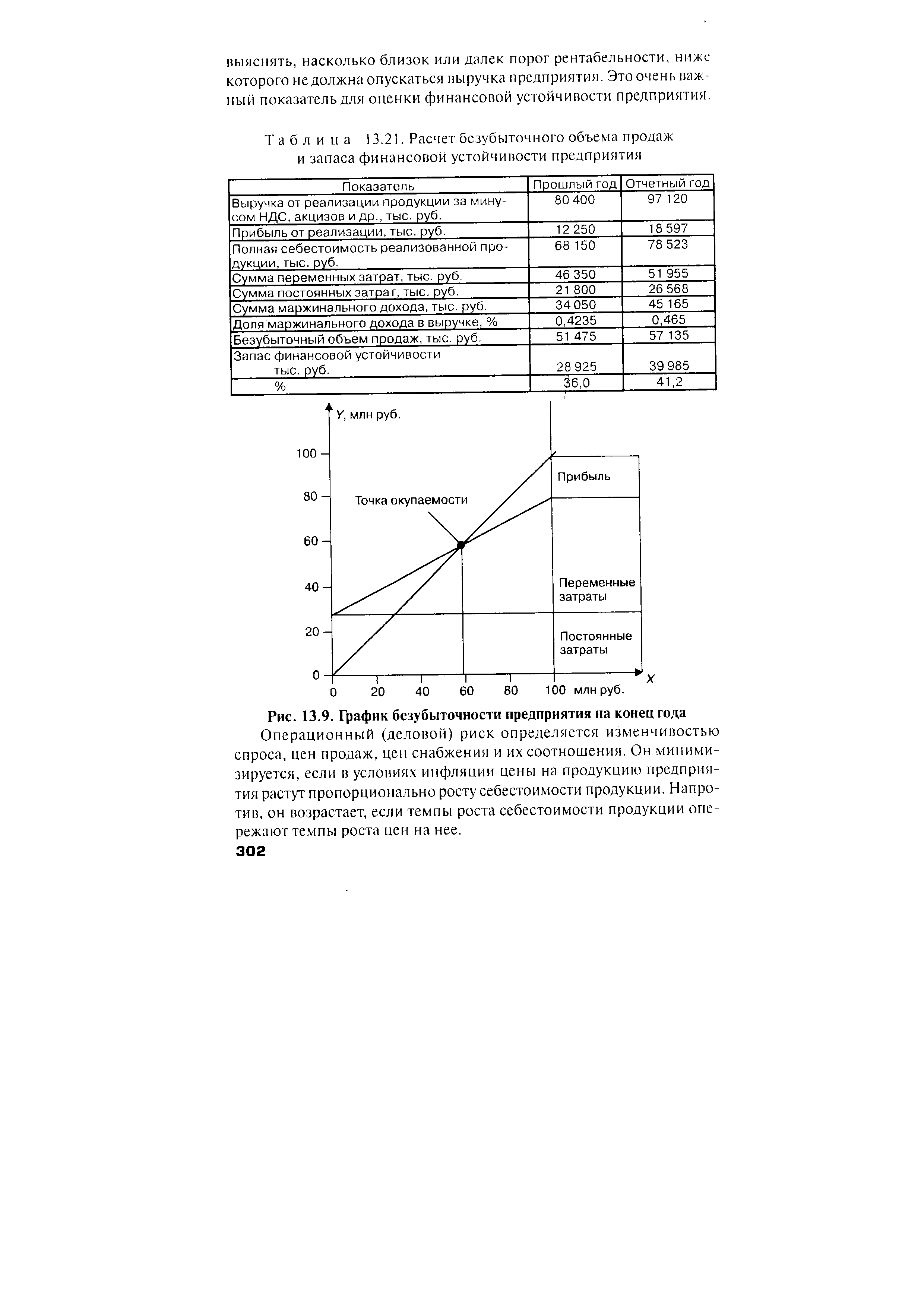

| Рис. 13.9. График безубыточности предприятия на конец года |  |

В любом случае для установления и расчета цены на новый продукт используются коэффициенты расходов и прибыли, точка реализации и графики безубыточности продукта. При наличии ряда проектов крупные предприятия делают инвестиции сразу в несколько, а при последующей, после принятия решения, проверке продуктов производят их отбор. Иногда бывает, что неудачный продукт в прошлом становится успешным в будущем. Для установления соответствия цены и стоимости продукта система составления отчетов об этих показателях должна быть быстрой и эффективной, в дополнение к отчетам бухгалтера должны составляться отдельные таблицы, характеризующие поведение нового продукта. [c.369]

Инновационный процесс на предприятии проходит поэтапно, имея результатом увеличение объема реализации продукции, окупаемость затрат на разработку, производство, сбыт и рекламу. При оценке эффективности разработки нового продукта используют такие методы, как экспертная оценка ожидаемая норма прибыли вероятностный подход оценка динамики ожидаемой прибыли многомерность критериев оценок, а также учитывают притягательность отрасли, влияние и проникновение в нее конкурентов, возможности использования новых разработок для усовершенствования уже производимых товаров, влияние производства и сбыта нового продукта на финансовое положение предприятия. Для принятия окончательного решения применяют расчеты коэффициентов расходов и прибыли, точки реализации и графики безубыточности продукта. [c.379]

Как видно на графике, безубыточный объем выпуска продукции достигается при равенстве общей суммы издержек и вы<-ручки (дохода) от реализации, или при равенстве маржинального дохода (МД) и переменных издержек (С/). Маржинальным доходом, или валовой маржей, называют доход после покрытия переменных издержек. [c.154]

Постройте график безубыточности с альтернативными ценами на продукт. [c.76]

График безубыточности (составной элемент бизнес-плана) [c.338]

График безубыточности. Это составная часть любого бизнес-плана независимо от того, разработан он на действующем предприятии или при создании новой фирмы, разработке инвестиционного проекта. В процессе планирования объема продаж возникает необходимость определения минимального численного значения этого показателя по предприятию в целом как первоначальной критической точки, ниже которой будут получены убытки. Обычно для этих целей рекомендуется строить график безубыточности (как самостоятельный финансовый расчет). Порядок его построения рассмотрен в п. 3.5. [c.339]

План распределения прибыли. Это традиционный расчет валовой, налогооблагаемой и чистой прибыли. Частично его выполняют при прогнозировании объема продаж и построении графика безубыточности, в ходе которого также необходимо рассчитать выручку от продаж, полную себестоимость продукции и ожидаемую прибыль. [c.340]

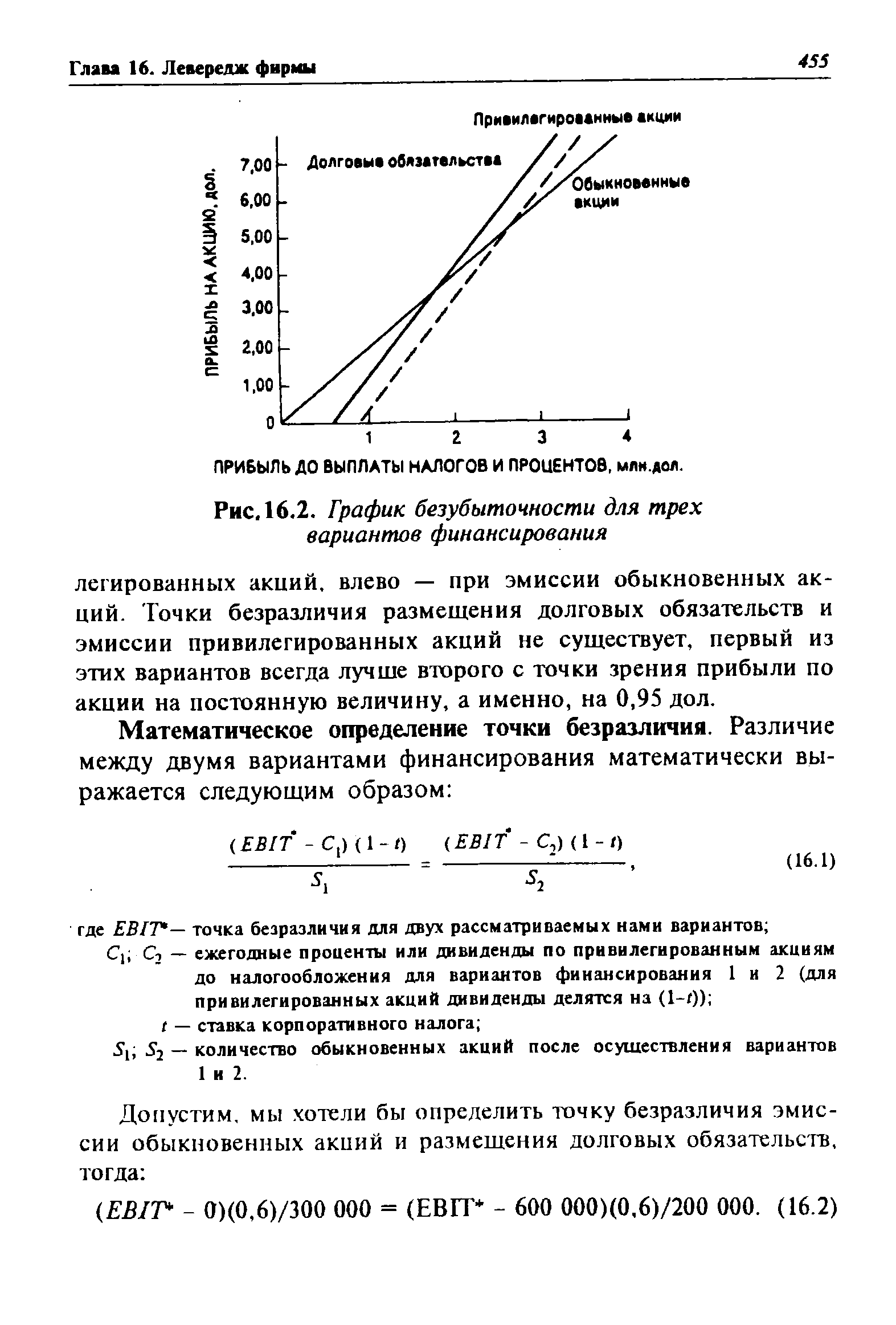

Располагая информацией из табл. 16.1, мы можем вывести график безубыточности (безразличия), аналогичный тому, который мы строили для операционного левереджа. На горизонтальной оси мы откладываем прибыль до выплаты налогов и процентов, на вертикальной — прибыль на акцию. Рассматривая очередной вариант финансирования, мы чертим прямую по двум известным для него точкам, которая отражает значение прибыли на акцию при всех возможных значениях прибыли до выплаты налогов и процентов. Сначала рассмотрим прибыль на акцию для гипотетического уровня прибыли до выплаты налогов и процентов в 2,4 млн. дол. Из табл. 16.1 мы видим, что вариантам финансирования 1, 2 и 3 соответствуют значения прибыли на акцию 4,80 дол. 5,40 дол. и 4,45 дол. Переносим эти значения на график на уровне прибыли до выплаты налогов и процентов, равной 2,4 млн. дол. Следует отметить, что не имеет значения, какой гипотетический уровень прибыли до выплаты налогов и процентов мы выберем для расчета прибыли на акцию если есть хорошая миллиметровая бумага, это не имеет значения. [c.453]

| Рис. 16,2. График безубыточности для трех вариантов финансирования |  |

Мы можем изменить наш график безубыточности, введя в него значения равномерных годовых доходов и затрат компании "Драндулет". Чистый равномерный годовой поток денежных средств равен 0, когда объем продаж составляет 85 000 машин. [c.239]

Иногда график безубыточности строится изданных бухгалтерского учета. Прибыль после уплаты налога равна нулю при объеме реализации 60 000 машин. [c.240]

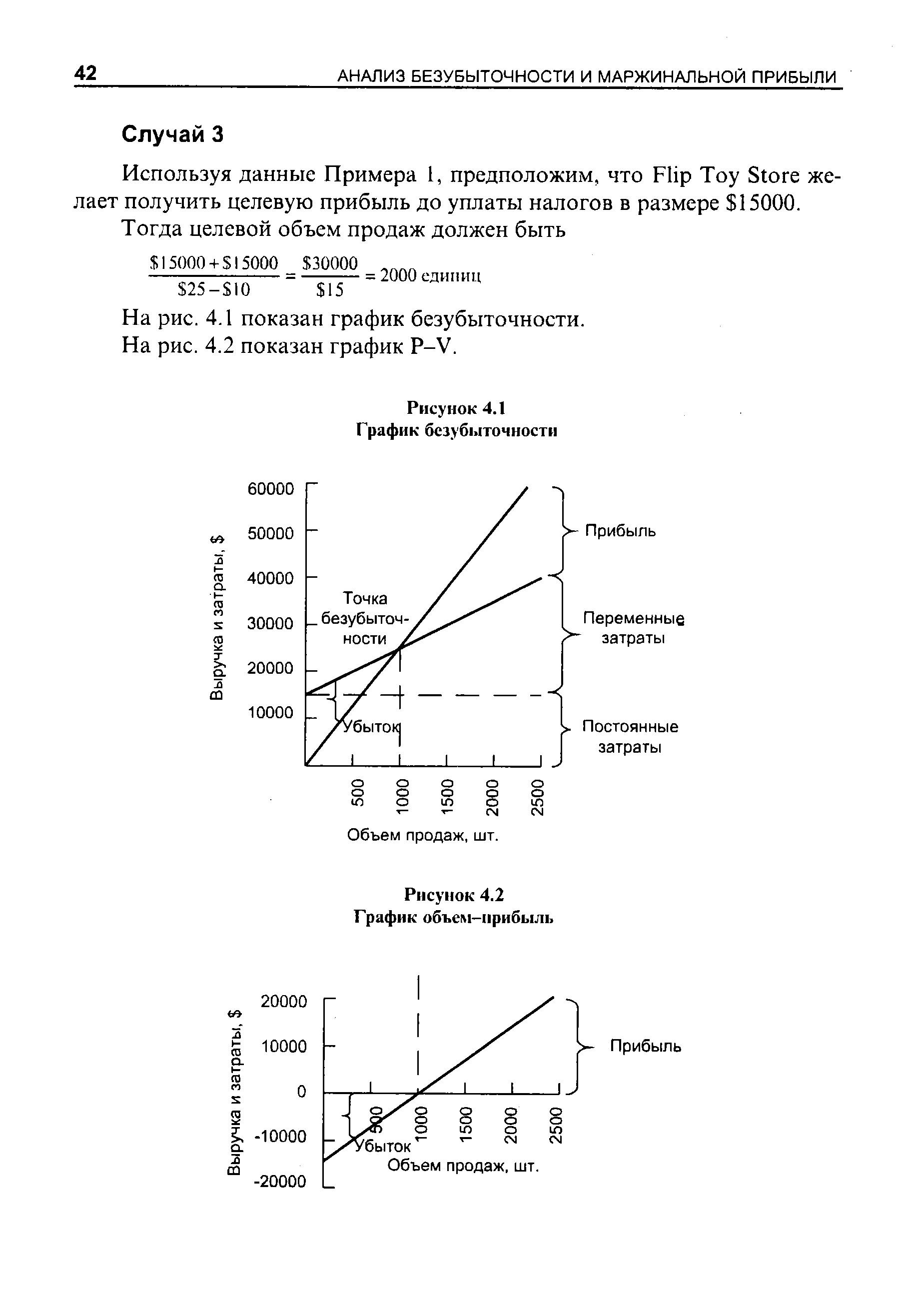

На рис. 4.1 показан график безубыточности. На рис. 4.2 показан график P-V. [c.42]

| Рисунок 4.1 График безубыточности |  |