Выручка от продаж в размере 4000 ф.ст. представляет собой будущий денежный поток, различный для альтернативных вариантов (ноль — договор заключен 4000 ф.ст. — договор не заключен), т.е. отвечает критериям релевантности. Расходы на оплату труда персонала — также денежный поток, но возникнет независимо от того, будет или нет заключен новый договор (т.е. для альтернативных решений одинаков), отсюда данные затраты нерелевантны. Различные материалы, представляя собой будущий денежный поток, различающийся для альтернатив (ноль и 500 ф.ст.) — затраты релевантные. [c.307]

По данным примера 8. 7 определите, являются ли постоянные накладные затраты релевантными [c.357]

Постоянные и переменные затраты. Релевантный уровень [c.52]

Возможно, что наиболее существенным является допущение того, что на затраты релевантно влияет только объем. Экономисты не допускают линейности в VP-анализе. Они, например, считают, что снижение цены может стимулировать рост обьема продаж. [c.48]

Альтернативные затраты, релевантность и учетные записи [c.216]

На затраты релевантно влияет только объем. 10. Объем производства равен объему продаж. [c.88]

Альтернативные затраты, релевантность и принятие управленческих решений [c.98]

Альтернативные затраты, релевантность [c.98]

Вместе с тем своевременность предоставления информации не зависит от пользователей, ибо все они хотят получать информацию своевременно. Специфика принимаемого решения определяет характеристику требуемой информации. Например, данные о переменных затратах при определении взаимосвязи показателей часто более релевантны, чем сведения о постоянных затратах. Поэтому релевантность ориентирована на принятие решений. [c.98]

Информация управленческого учета должна быть уместной (релевантной) в отношении цели, для достижения которой она предоставлена. Эта характеристика имеет особое значение в непрограммированных ситуациях, когда использование неуместной информации может исказить финансовый "сигнал", усиливая существующую неопределенность и, возможно, приводя к принятию неверного решения. Управленческий учет подходит к проблеме уместности в основном как к проблеме классификации затрат и выгод, которую мы будем изучать в следующей главе. Даже в обычных обстоятельствах такому качеству, как релевантность, необходимо уделять особое внимание по крайней мере мы должны признать, что информация, которая может быть уместна для некоторых/всех внешних пользователей, не всегда будет уместна для руководства. Публикуемая отчетность, например, обычно базируется на совершившихся фактах хозяйственной жизни, в то время как менеджмент, будучи, по сути, ориентированным на перспективу, в гораздо большей степени имеет дело с будущим. [c.47]

Приведенные выше утверждения позволяют сделать важный вывод избранная классификация (классификации) должна подходить к задаче, ради выполнения которой она выбрана. Обсуждение в последующих главах в основном будет касаться проблемы правильной классификации например, в гл. 7 мы увидим, что финансовый анализ управленческих решений требует, чтобы затраты (и выручка) были классифицированы на релевантные и нерелевантные в гл. 14 для облегчения финансового контроля мы будем разделять затраты на нормативные (стандартные) и фактические. Соответственно далее будут проиллюстрированы потенциальные риски, обусловленные неправильной классификацией или использованием неподходящей классификации. Здесь мы ог- [c.67]

Что можно сказать о ступенчатых затратах Для довольно большого диапазона объемов выпуска затраты на арендные и коммунальные платежи будут ступенчатыми. Эту точку зрения можно обосновать, но придется познакомиться с еще одним понятием — "диапазон релевантности". Это диапазон объемов выпуска и/или временной интервал, в котором конкретный набор предположений (например, о поведении затрат) обоснованно приближен к реальности. Например, если рассматривать арендные и коммунальные платежи на неопределенном диапазоне объемов выпуска и временном интервале, то, несомненно, мы убедимся в том, что эти затраты ступенчатые. Однако если мы изучаем те же затраты на ограниченном диапазоне объемов выпуска и временном интервале, например предполагаемые объемы на следующий год, то было бы обоснованно предположить, что эти затраты будут постоянными. Концепция диапазона релевантности имеет особое значение в контексте взаимосвязи между стратегической — тактической — оперативной информацией, поскольку затраты, которые демонстрируют, допустим, переменное поведение на коротком отрезке в текущих условиях, могут вести себя по-другому в тактическом плане и совершенно иначе в стратегическом. Мы сошлемся на классификацию затрат в зависимости от их поведения в гл. 5 (маржинальное калькулирование), гл. 6 (анализ "затраты/объем выпуска/прибыль") и гл. 13 (бюджетный контроль). [c.79]

Одна из проблем, с которой сталкиваются при обсуждении почти всех методов, связана с предположением о существовании "единственного фактора" (например, объема выпуска), составляющего основной аргумент изменчивости затрат. Кроме того, следует особенно внимательно относиться к методологической обоснованности оценок в диапазоне релевантности. [c.106]

Диапазон релевантности и оценка затрат [c.124]

Напомним, что диапазон релевантности — это интервал значений объемов деятельности и/или временной интервал, для которого конкретный набор предположений может считаться обоснованно приближенным к реальности. Применительно к оценкам затрат можно отметить, что они будут надежными только в ограниченном диапазоне объемов и определенном временном интервале. Важность ограничения диапазона объемов особенно очевидна при выполнении анализа диапазона. Основная проблема этого метода заключается в том, что в расчет принимаются экстремальные значения объемов деятельности, поэтому поведение соответствующих затрат может оказаться нетипичным для "нормальных" уровней деятельности. Иными словами, экстремальные значения могут нарушить диапазон релевантности. [c.124]

Вообще, предположение о линейности поведения затрат (неизменных удельных переменных и постоянных затрат) может быть обоснованным только в диапазоне релевантности. Рассмотрите графики разброса и регрессионной зависимости — обоснована ли экстраполяция оценочной линии совокупных затрат до вертикальной оси Или иными словами, не выходим ли мы при экстраполяции за диапазон релевантности Возможно, что привлечение большего числа значений объемов деятельности за счет расширения временного интервала улучшает оценки, но также возможно, что более ранние данные менее уместны для прогнозирования будущего. [c.124]

Для получения приемлемой оценки затрат необходимо признать ограничения, налагаемые диапазоном релевантности, например, ограничив число принимаемых в расчет значений прошлых периодов или используя больше показателей во временном диапазоне релевантности (например, ежемесячные или ежеквартальные данные, а не ежегодные), или ограничивая интервал экстраполяции. [c.124]

При оценке затрат следует принимать во внимание диапазон релевантности. [c.143]

Осуществимость расчетов фактических ставок распределения зависит от конкретных обстоятельств. В случаях, когда существенные различия между оценочными и фактическими затратами и объемом продукции маловероятны (например, потому, что эти показатели фиксированы договором) или значения показателей затраты/ выпуск достаточно равномерно распределены на протяжении всего релевантного периода, использование ставки распределения на основе фактических значений затрат/выпуска возможно. [c.172]

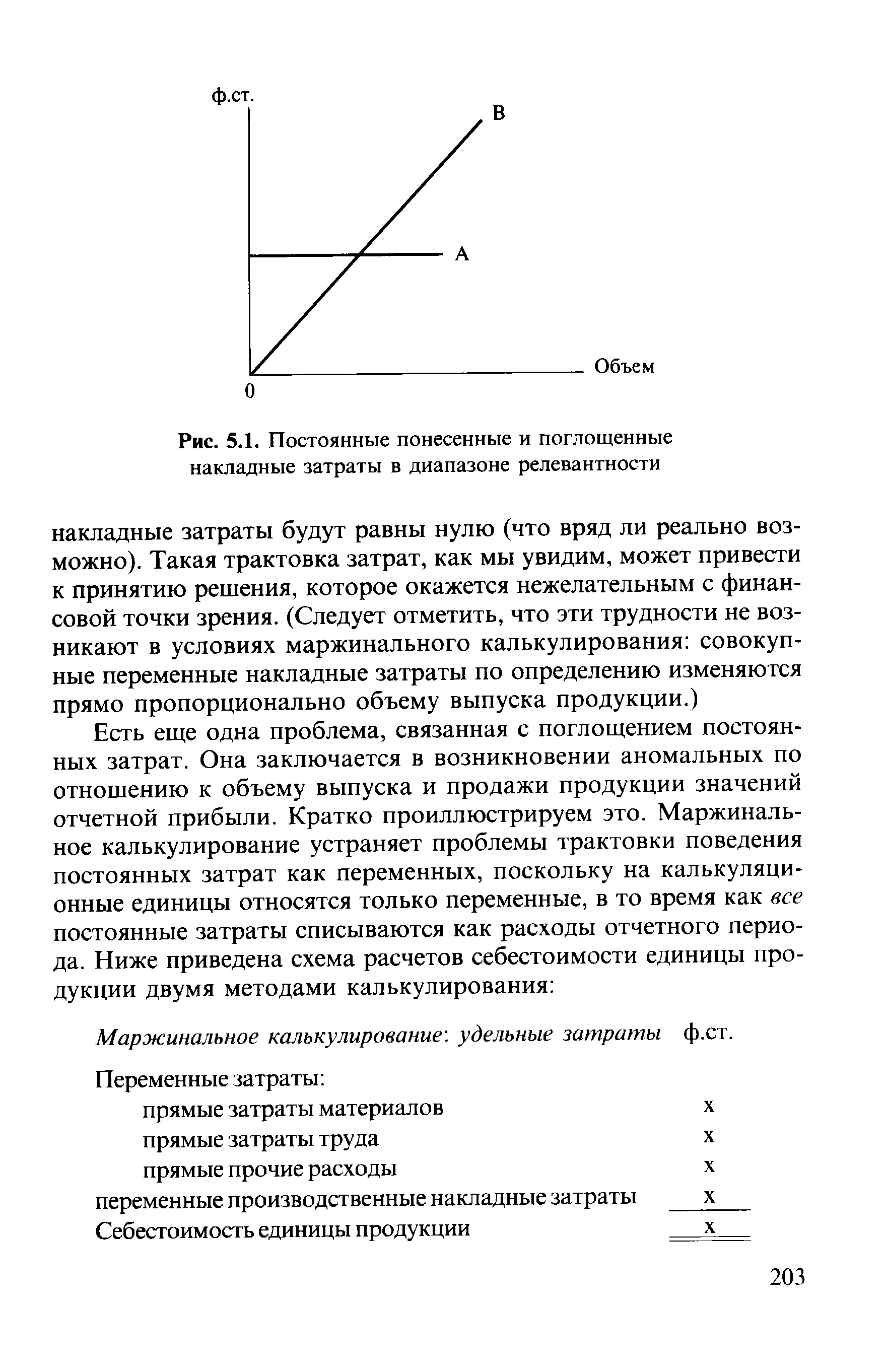

Включение в себестоимость продукции постоянных затрат может рассматриваться не только как нелогичное в свете их преимущественно временного характера, но и может вызывать путаницу в оценке их поведения и даже величины. При полном калькулировании увеличение/уменьшение объема выпуска приведет к увеличению/уменьшению суммы поглощенных постоянных накладных затрат, что создаст ошибочное впечатление о реальном изменении суммы понесенных затрат в соответствии с изменением объема выпуска. Иными словами, постоянные затраты будут вести себя как переменные. Рассмотрим рис. 5.1, на котором в диапазоне релевантности сравниваются поглощенные и реально понесенные постоянные накладные затраты. [c.202]

Линия А представляет собой реально понесенные постоянные накладные затраты, а линия В — сумму поглощенных затрат. Если ошибочно предположить, что линия В отражает поведение соответствующих затрат, то очевидно, что при наименьшем объеме выпуска в диапазоне релевантности постоянные [c.202]

| Рис. 5.1. Постоянные понесенные и поглощенные накладные затраты в диапазоне релевантности |  |

Поскольку маржинальное калькулирование предполагает включение в себестоимость продукции только переменных затрат, может сложиться впечатление, что термины "маржинальный" и "переменный" являются синонимами, но это не совсем так. Маржинальные затраты — это дополнительные затраты, необходимые для производства дополнительной единицы продукции. В диапазоне релевантности (т.е. для обычных объемов выпуска на определенном временном отрезке) они могут совпадать с переменными затратами на единицу продукции, но вне этого диапазона эта тождественность становится сомнительной. Рассмотрим, например, ступенчатые затраты по мере роста объема выпуска будет достигнут такой момент, когда "истинные" маржинальные затраты следующей единицы продукции станут включать помимо прежних удельных переменных затрат производства еще часть прироста "ступеньки". Хотя это может показаться проблемой терминологии, но она имеет и практический аспект как [c.229]

Принятие решений релевантные затраты и результаты. [c.243]

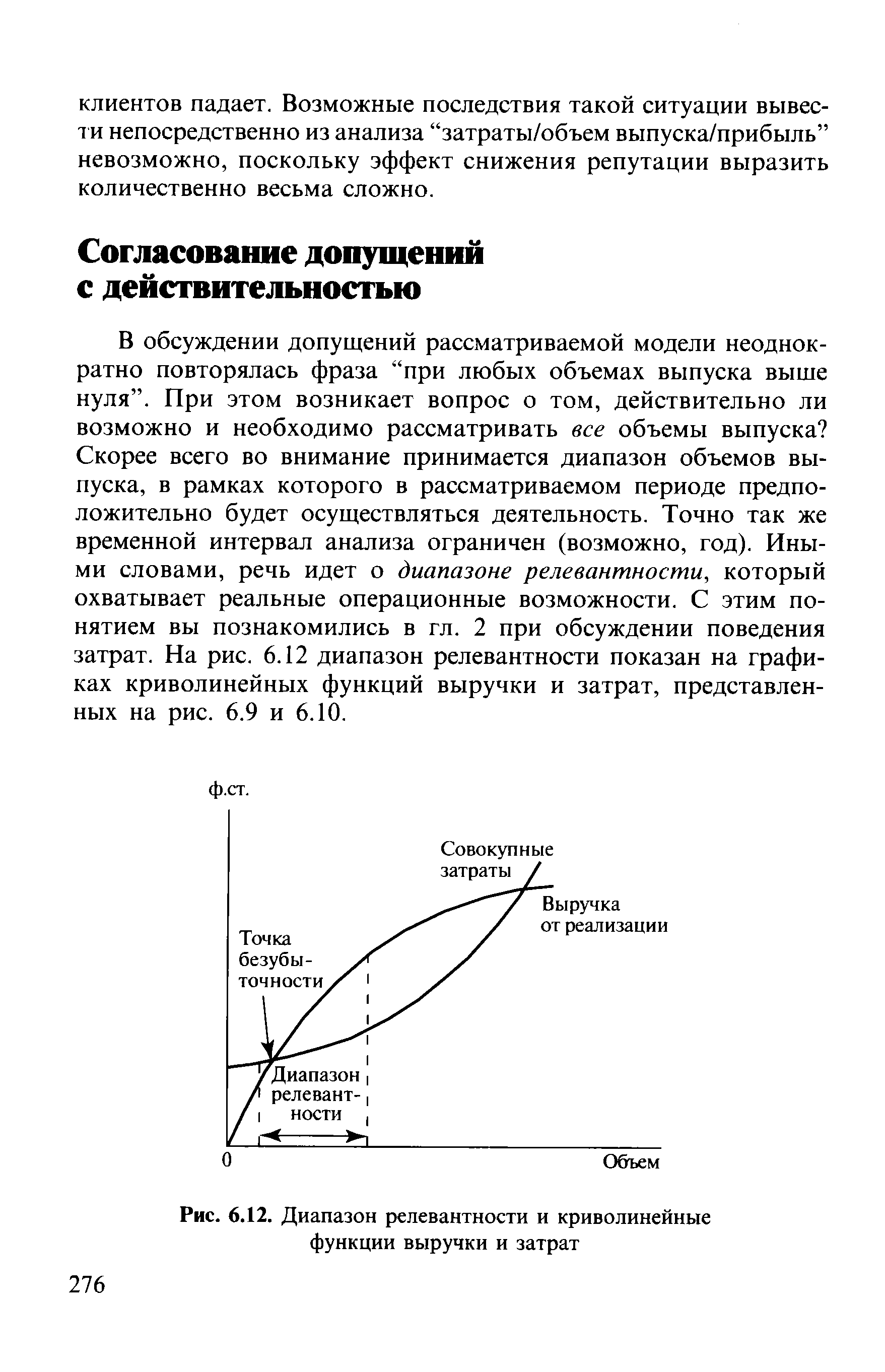

В обсуждении допущений рассматриваемой модели неоднократно повторялась фраза "при любых объемах выпуска выше нуля". При этом возникает вопрос о том, действительно ли возможно и необходимо рассматривать все объемы выпуска Скорее всего во внимание принимается диапазон объемов выпуска, в рамках которого в рассматриваемом периоде предположительно будет осуществляться деятельность. Точно так же временной интервал анализа ограничен (возможно, год). Иными словами, речь идет о диапазоне релевантности, который охватывает реальные операционные возможности. С этим понятием вы познакомились в гл. 2 при обсуждении поведения затрат. На рис. 6.12 диапазон релевантности показан на графиках криволинейных функций выручки и затрат, представленных на рис. 6.9 и 6.10. [c.276]

| Рис. 6.12. Диапазон релевантности и криволинейные функции выручки и затрат |  |

Кроме того, на практике точно разграничить постоянные и переменные затраты не всегда возможно. Поскольку модель "затраты/объем выпуска/прибыль" строится именно на таком разграничении, любые существенные неточности сведут на нет ценность модели. При этом мы не утверждаем, что ограничение анализа "затраты/объем выпуска/прибыль" диапазоном релевантности обеспечивает 100%-ную точность модели. Поскольку данная модель в основном ориентирована на будущее, некоторая приблизительность предсказаний неизбежна, и если при построении и использовании модели учитывать значение диапазона релевантности, то можно получить достаточно ценные результаты. [c.277]

ПРИНЯТИЕ РЕШЕНИЙ РЕЛЕВАНТНЫЕ ЗАТРАТЫ И ВЫГОДЫ [c.291]

Чтобы дать определение релевантности, рассмотрим пример 7.2, где приводится основной сценарий решения, который мы будем последовательно развивать. Анализ затрат и выгод компании DS Со прежде всего связан с их квалификацией. [c.292]

Затраты и выгоды, которые выбираются для финансового анализа решения, должны быть релевантными для анализируемого решения. [c.292]

Смысл "релевантности" в отношении затрат и выгод решения постигается усвоением двух фундаментальных свойств любых решений [c.292]

Разность совокупных затрат по двум вариантам составляет 10000 ф.ст. — это релевантные затраты решение о заключении [c.293]

Книга Хорнгрена Ч.Т. и Фостера Дж. интересна начинающим и искушенным в бухгалтерском учете. Читатель может почерпнуть для себя много нового использование гибких бюджетов в управлении, применение альтернативных классификаций затрат для разных целей, оптимизацию прибыли путем отнесения отклонений в системе стандарт-кост к затратам на период. Он найдет ответы на вопросы что дает для управленческих решений использование разных мощностей в качестве базы распределения накладных расходов Можно ли эффект влияния на прибыль директ-ко-стинга получить, используя другие приемы управленческого учета Какие затраты релевантны (существенны) для специальных решений и какие можно не принимать в расчет Читатель откроет для себя, что нормативный метод более экономичен, чем он предполагал, что все трудоемкие подготовительные мероприятия при его внедрении будут вознаграждены значительным упрощением оценки запасов (включая незавершенное производство и готовую продукцию). Он задумается над тем, является ли [c.5]

Одна из главных задач расчета затрат и объемов производствал ориентированного на управление, состоит в предоставлении информации о затратах и выручке для принятия решений. Важно понять, какие затраты релевантны длл принятия решений. Релевантными затратами называются T j которые эаиисят от параметров проблемы требующей решения. При [c.107]

При проведении анализ рщ наитльтк затрат могут иметь место дье ошибки (а) общее корректное допущение, что вс. е переменные затраты релевантны, а все постоянные — нерелевантны (б) фоку сиро лат те на удельных затратах и ущерб общим показателям. [c.491]

Система контроля себестоимости и рентабельности продукции современного промышленного предприятия представляется важным элементом системы управления качеством. Обеспечить конкурентоспособность предприятий как на внешних, так и на внутренних рынках возможно через повышение качества продукции и снижение затрат на производство и реализацию. Поиск резервов сокращения затрат и улучшения качества продукции повлек за собой создание новых систем учета и управления затратами, новых методов контроля и анализа себестоимости. В настоящее время всеобъемлющим инструментом оценки и анализа систем и процессов стал метод AB (A tivity Based osting, или функционально-стоимостной анализ). Применение метода AB для анализа и совершенствования системы контроля себестоимости в условиях ОАО Магнитогорский Металлургический Комбинат позволяет выявить возможные пути улучшения деятельности предприятия по показателям стоимости, трудоемкости, производительности и получить большие объемы релевантной информации для принятия управленческих решений. Такая информация необходима для формирования на предприятии комплексной системы управления качеством продукции и системы менеджмента тотального качества. [c.271]