Прирост стоимости акционерного капитала, обусловленный выбранной стратегией СБЕ, зависит от трех факторов движения денежных средств, которое обеспечивает реализация стратегии стоимости капитала СБЕ, который используется для дисконтирования показателей движения денежных средств в будущем рыночной стоимости обязательств СБЕ.10 Суть метода состоит в оценке потока денежных средств, возникающего благодаря реализации выбранной стратегии. Его величина определяется шестью основными факторами темпами ожидаемого роста продаж маржей операционной прибыли ставками налогов инвестициями в работающий капитал инвестициями в основной капитал продолжительностью периода прироста стоимости. Последний фактор, определяемый на основе оценок менеджеров, представляет собой оценку срока, в течение которого данная стратегия обеспечит рост нормы прибыли, вызывающий повышение стоимости капитала. С точки зрения акционеров, привлекательной является стратегия, в результате которой принадлежащая им доля капитала приобретает более высокую дополнительную стоимость. [c.154]

Подобно тому, как мультипликатор цена/объем продаж определяется маржей чистой прибыли, коэффициентами выплат, а также стоимостью собственного капитала, мультипликатор ценность/объем продаж определяется маржей операционной прибыли после уплаты налогов, коэффициентом реинвестиций (реинвестирования) и стоимостью капитала. Фирмы с более высокой маржой операционной прибыли, более низкими коэффициентами реинвестиций (при любых данных темпах роста) и более низкой стоимостью капитала будут торговаться при более высоких значениях мультипликатора ценность/объем продаж . [c.731]

РО = маржа операционной прибыли после уплаты налогов X [c.732]

Отметим, что детерминанты мультипликатора ценность/объем продаж (темпы роста, коэффициент реинвестиций, маржа операционной прибыли и стоимость капитала) остаются теми же самыми, что и в модели стабильного роста, но при этом число оценок увеличивается — для того, чтобы отразить существование периода быстрого роста. [c.732]

Темпы роста 8,92% 5% Маржа операционной прибыли [c.732]

Мультипликаторы выручки и значения маржи прибыли. Маржа прибыли является ключевым детерминантом для мультипликаторов выручки маржа чистой прибыли — для мультипликаторов цена/объем продаж и маржа операционной прибыли — для мультипликаторов ценность/объем продаж . Можно ожидать, что фирмы, вовлеченные в те виды бизнеса, которые характеризуются высокой маржей прибыли, будут продаваться при высоких мультипликаторах продаж. Однако падение маржи прибыли имеет двойной эффект. Во-первых, снижение маржи прибыли непосредственно влияет на снижение мультипликатора выручки. Во-вторых, более низкая маржа прибыли может привести к замедленному росту и, как следствие, — к пониженным мультипликаторам выручки. [c.733]

X маржа операционной прибыли после уплаты налогов X X объем продаж/балансовая стоимость капитала. [c.734]

ПОИСК Несоответствий. Хотя характеристики роста, риска и денежных потоков влияют на мультипликаторы выручки, их ключевыми детерминантами остается маржа прибыли, т. е. маржа чистой прибыли — для мультипликаторов собственного капитала и маржа операционной прибыли — для мультипликаторов ценности фирмы. Таким образом, нет ничего удивительного в выявлении фирм с низкой маржей прибыли и низким мультипликатором выручки, а также фирм с высокой маржей прибыли и высоким мультипликатором выручки. В то же время, фирмы с высокими значениями мультипликатора выручки и низкой маржей прибыли, равно как и фирмы с низким мультипликатором выручки и высокой маржей прибыли, должны привлекать внимание инвесторов как соответственно потенциально переоцененные или недооцененные. На рисунке 20.3 это представлено в виде матрицы. Отображая на ней фирмы и разыскивая потенциальные несоответствия между маржой прибыли и мультипликатором выручки, можно выявить недооцененные или переоцененные акции в секторе или в отрасли. [c.742]

Обычно премии за бренд добавляют к оценке, получаемой на основе дисконтированных денежных потоков. Как вы можете убедиться из предыдущего примера, это ошибка. При правильной трактовке ценность бренда уже включается в оценку через ряд аспектов — в виде повышенной маржи операционной прибыли, повышенных коэффициентах оборачиваемости, а также повышенной доходности капитала. Указанные аспекты, в свою очередь, оказывают долгосрочный эффект импульсного характера, увеличивая ожидаемые темпы роста и ценность. Добавление премии за бренд к получаемой ценности приведет к двойному счету. [c.743]

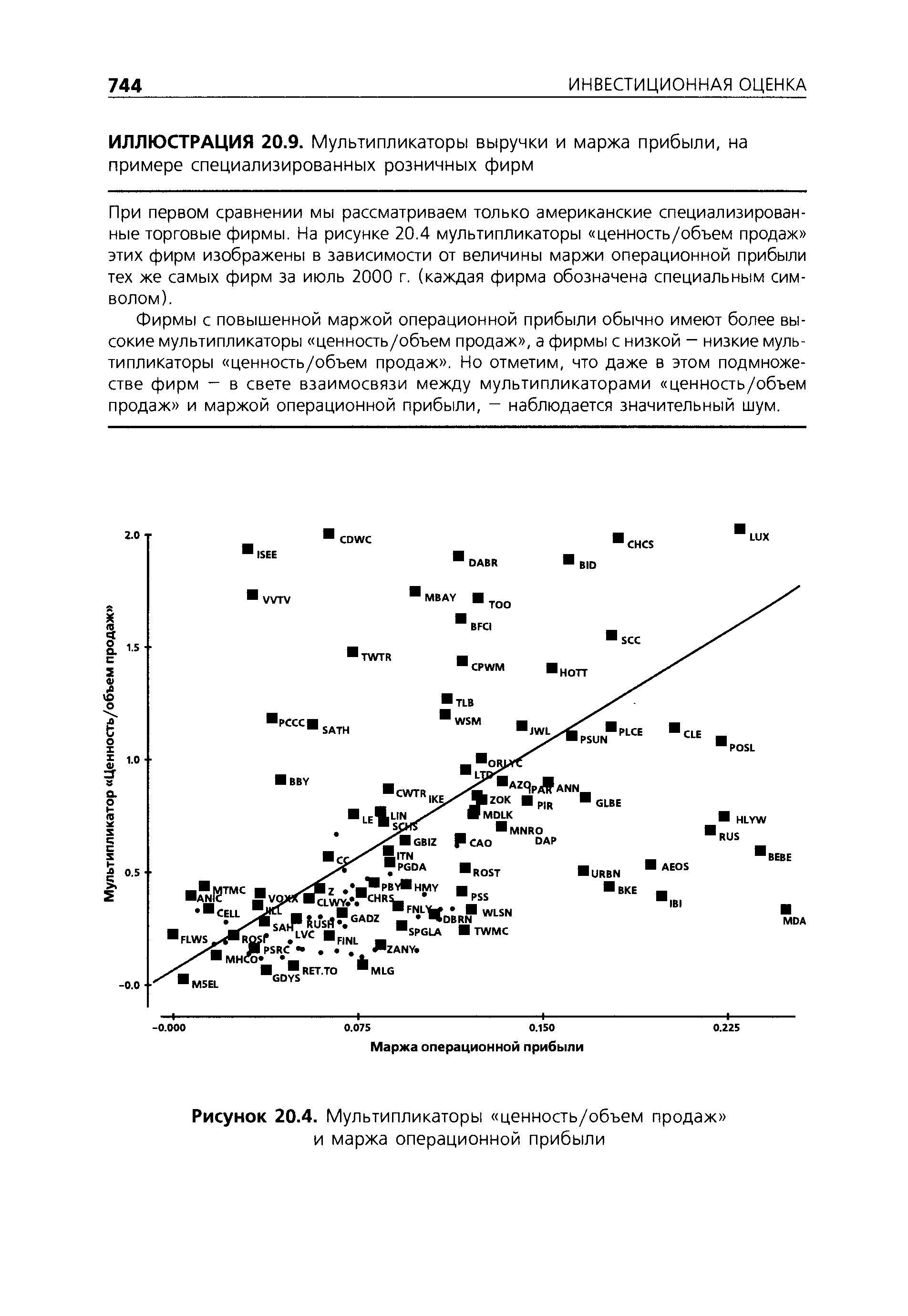

При первом сравнении мы рассматриваем только американские специализированные торговые фирмы. На рисунке 20.4 мультипликаторы ценность/объем продаж этих фирм изображены в зависимости от величины маржи операционной прибыли тех же самых фирм за июль 2000 г. (каждая фирма обозначена специальным символом). [c.744]

Фирмы с повышенной маржей операционной прибыли обычно имеют более высокие мультипликаторы ценность/объем продаж , а фирмы с низкой — низкие мультипликаторы ценность/объем продаж . Но отметим, что даже в этом подмножестве фирм - в свете взаимосвязи между мультипликаторами ценность/объем продаж и маржей операционной прибыли, — наблюдается значительный шум. [c.744]

Маржа операционной прибыли [c.744]

| Рисунок 20.4. Мультипликаторы ценность/объем продаж и маржа операционной прибыли |  |

Давайте снова рассмотрим график из иллюстрации 20.9, содержащий разброс точек, соответствующих значениям мультипликаторов ценность/объем продаж и маржи операционной прибыли специализированных розничных фирм. Очевидно, что здесь существует положительная связь, и регрессия мультипликаторов ценность/ объем продаж по марже операционной прибыли для специализированных розничных фирм дает следующее уравнение [c.747]

Эту регрессию можно модифицировать двумя способами. Один из них состоит в регрессии мультипликатора ценность/объем продаж по натуральному логарифму маржи операционной прибыли при допущении нелинейной связи между двумя переменными [c.747]

Для фирм, занимающихся косметикой, вы построили регрессию мультипликаторов ценность/объем продаж по марже операционной прибыли [c.765]

Усреднение доходности инвестиций фирмы или нормы прибыли за предыдущие периоды. Этот подход похож на первый, но усреднение проводится применительно к взвешенной, а не к долларовой прибыли. Преимущество данного подхода состоит в том, что он позволяет через нормализованную прибыль выразить текущий размер фирмы. Таким образом, фирма со средней доходностью капитала, равной 12% за предыдущие периоды, и текущим значением инвестированного капитала на сумму 1 млн. долл. будет иметь нормализованный операционный доход, составляющий 120 млн. долл. Использование средней доходности собственного капитала и его балансовой стоимости даст нормализованный чистый доход. Одна из разновидностей этого подхода состоит в оценке средней маржи операционной или чистой прибыли за предыдущие периоды и в применении полученной величины для текущей выручки, чтобы получить нормализованный операционный или чистый доход. Преимущество работы с выручкой заключается в ее меньшей подверженности манипуляциям со стороны бухгалтеров. [c.821]

Переменной, лучше всего измеряющей операционную эффективность, является маржа операционной прибыли, причем фирмы, имеющие операционные проблемы, обычно имеют более низкую маржу прибыли по сравнению с конкурентами. Одним из способов, позволяющих встроить в оценку эффект усовершенствования операционного процесса во времени, является увеличение маржи прибыли до среднеотраслевого значения, но скорость, с которой будет наблюдаться приближение маржи прибыли к этому значению, зависит от нескольких факторов. [c.830]

Мы предполагаем, что маржа операционной прибыли фирмы до уплаты налогов увеличится за ближайшие 10 лет с 6,73 до 11,5%, причем в первые два года она возрастет сильно, а затем будет повышаться медленнее. [c.832]

Можно оценить свободные денежные потоки фирмы и получить ее расчетную ценность. Если с операционным процессом фирмы все в порядке (маржа ее операционной прибыли положительна и близка по значению к аналогичному показателю у сопоставимых фирм), то единственная модификация, которую необходимо сделать, состоит в снижении коэффициента долга с течением времени. В практических единицах, непропорционально большая часть потоков на собственный капитал должна ежегодно направляться на реинвестиции. Затем мы рассчитываем значение стоимости капитала, изменяющегося вместе с коэффициентом долга. Если маржа операционной прибыли фирмы была снижена из-за чрезмерных займов, то существует большая вероятность, что потребуется точно таким же образом откорректировать [c.835]

Рассмотрим две фирмы, производящие похожие продукты и конкурирующие на одном и том же рыночном пространстве. Корпорация Famous In . имеет хорошо известный бренд, и ее маржа операционной прибыли после уплаты налогов равна 10%, а корпорация NoFrills In . продает типовые продукты, и ее маржа операционной прибыли равна 5%. Обе фирмы имеют одинаковые значения мультипликатора объем продаж/балансовая стоимость капитала (2,5) и стоимости капитала (11,5%). К тому же, ожидается, что обе фирмы будут реинвестировать 80% своего дохода в течение ближайших пяти лет и 50% прибыли — по истечении данного срока. Темпы роста по истечении 5-го года равны 6% для обеих фирм. Общий объем продаж обеих фирм составляет 2,5 млрд. долл. [c.740]

Ожидаемые темпы po raNoFn s = коэффициент реинвестиций х маржа операционной прибыли х объем продаж/балансовая стоимость капитала = = 0,8 X 0,05 X 2,5 = 10%, [c.740]

В 2000 г. объем продаж компании o a- ola составил 20 458 млн. долл., а ее операционный доход после уплаты налогов оказался равным 3337 млн. долл. (это принесло маржу операционной прибыли, равную 16,31%). В иллюстрации 12.3 на основе этих входных данных мы оценили для этой компании мультипликатор ценность/ объем продаж в размере 3,79. Далее опять воспроизводится уравнение для мультипликатора ценность/объем продаж [c.740]

Эта регрессия охватывает 162 наблюдения и содержит значения t-статистики, отмеченные в квадратных скобках. Давайте оценим прогнозируемое значение мультипликатора ценность/объем продаж для Talbots, одной из фирм, которая принадлежит к группе специализированных розничных торговцев и имеет маржу операционной прибыли в размере 11,22%. [c.747]

В рамках третьего подхода можно откорректировать мультипликатор будущей выручки с учетом различий в марже операционной прибыли, росте и риске между данной фирмой и сопоставимыми фирмами. Например, фирма ommer e One через пять лет будет иметь маржу операционной прибыли в размере 14,83% и ожидаемые темпы роста 19,57% в последующие пять лет (с 6-го по 10-й годы). Регрессия мультипликатора ценность/ объем продаж по марже операционной прибыли и ожидаемым темпам [c.752]

Подставляя прогнозные значения ожидаемых темпов роста и маржи операционной прибыли фирмы ommer e One в эту регрессию, мы получаем [c.753]