Составление прогнозного отчета о финансовых результатах является выходной формой операционного бюджета. Однако было бы ошибочно полагать, что работа с операционным бюджетом уже закончена. По результатам моделирования финансового бюджета операционный бюджет еще будет корректироваться, в частности, при решении задач сокращения плановой величины финансового дефицита денежных средств предприятия. [c.70]

Основные концепции стохастического моделирования финансовых потоков [c.144]

Л ы ч а г и н М. В., М и р о н о с е ц к и и Н. Б. Моделирование финансовой деятельности предприятия. - Новосибирск Наука, 1986. [c.116]

Математическое моделирование финансовой системы на основе статистических методов [c.123]

Моделирование финансовой системы характеризуется тем, что не всегда имеется возможность четко выделить численные значения параметров потоков и определить функциональную часть блоков, так как потоки могут перераспределяться от случая к случаю и зависеть [c.127]

При моделировании финансовых временных рядов вопрос о том, как разбить все имеющиеся данные на обучающее, подтверждающее и тестовое множества, является нетривиальным. Например, если данные, касающиеся биржевого краха, отнести к подтверждающему множеству, это даст искаженные результаты. При статическом подходе обычно поступают так берут два небольших промежутка времени до и после обучающего множества и из них случайным образом выбирают образцы в подтверждающее множество. На рис. 2.6а показан ряд примеров построения подтверждающего множества. Никогда не будет лишним проверить, насколько изменятся результаты, если множество выбрать иначе. [c.63]

МОДЕЛИРОВАНИЕ ФИНАНСОВЫХ потоков в ПРОЦЕДУРЕ [c.104]

Моделирование финансовых потоков в [c.1]

В главе 2 рассматриваются вопросы построения финансовой имитационной модели предприятия. Модель состоит из ряда блоков, каждый из которых может быть настроен на особенности предприятия моделирование внешнего экономического окружения (инфляции, налогов и сборов, валютных курсов и др.) моделирование текущего (начального) состояния предприятия моделирование производственной и сбытовой деятельности моделирование финансовой отчетности и расчет финансовых и экономических коэффициентов (отчет о движении денежных средств, отчет о финансовых результатах и их использовании, проектный баланс, расчет коэффициентов финансовой оценки). [c.6]

Моделирование финансовой отчетности и расчет коэффициентов [c.76]

В следующем разделе исследуется R/S-анализ различных типов временных рядов, которые часто используются в моделировании финансовой экономики, а также других видов стохастических процессов. Особое внимание будет уделяться возможности ошибки второго рода (классификация процесса как имеющего долговременную память, тогда как в действительности, процесс имеет кратковременную память). [c.81]

Метод - это способ исследования. Конкретными инструментами исследования (т. е. приемами исследования) предмета финансового менеджмента являются научная абстракция, анализ и синтез, качественный и количественный анализ, экономико-математическое моделирование финансовых процессов. [c.3]

Схемы венчурного финансирования, положенные в основу моделирования финансовых потоков [c.267]

Подготовка такой проформы требовала бы зрелого понимания того, как будет работать производство, маркетинг и продажи, R D и полная администрация такого нового бизнеса. Если технология находится в ранней стадии, здесь могут понадобиться существенные предположения относительно того, как предполагается изготавливать продукт. Часто это ведет к подходу с моделированием финансового сценария а именно, разрабатываются две или три различные модели (типа оптимистической, пессимистической и [c.131]

Шестой тренажер ориентирован на моделирование финансовой деятельности производственной фирмы, функционирующей в рыночных условиях при изменяемых системе налогообложения и ценах на исходные ресурсы. Освоение этого тренажера может послужить первым шагом при подготовке финансовых управляющих в условиях нестабильной рыночной ситуации, наблюдаемой на значительных интервалах времени. Как известно они отвечают не только за реализацию продукции с максимальной эффективностью в динамическом режиме, но и руководят распределением полученной прибыли по каналам ее использования (реклама, улучшение качества продукции, развитие или свертывание производства и т.д.). [c.13]

Алгоритмы моделирования финансовой деятельности фирмы [c.118]

Моделирование финансовой деятельности фирмы осуществляется на основе структурной схемы, представленной на рис. 7.4. [c.118]

Второй блок предназначен для моделирования финансовой динамики предприятия-производителя. Здесь прибыль вычисляется после вычитания из выручки всех издержек (материальные затраты и т.д.) и налогов. Цена сырья возрастает пропорционально повышению индекса качества изготавливаемой продукции. Таким же образом увеличивается индекс заработной платы. Количество же требуемых трудовых ресурсов тем больше, чем выше индекс спроса, и тем меньше, чем выше производительность оборудования (активных производственных фондов). [c.162]

Первый блок служит для моделирования финансовых возможностей социальной группы, под которыми подразумеваются поток дохода, получаемый в результате затрат труда, и финансовые накопления. [c.220]

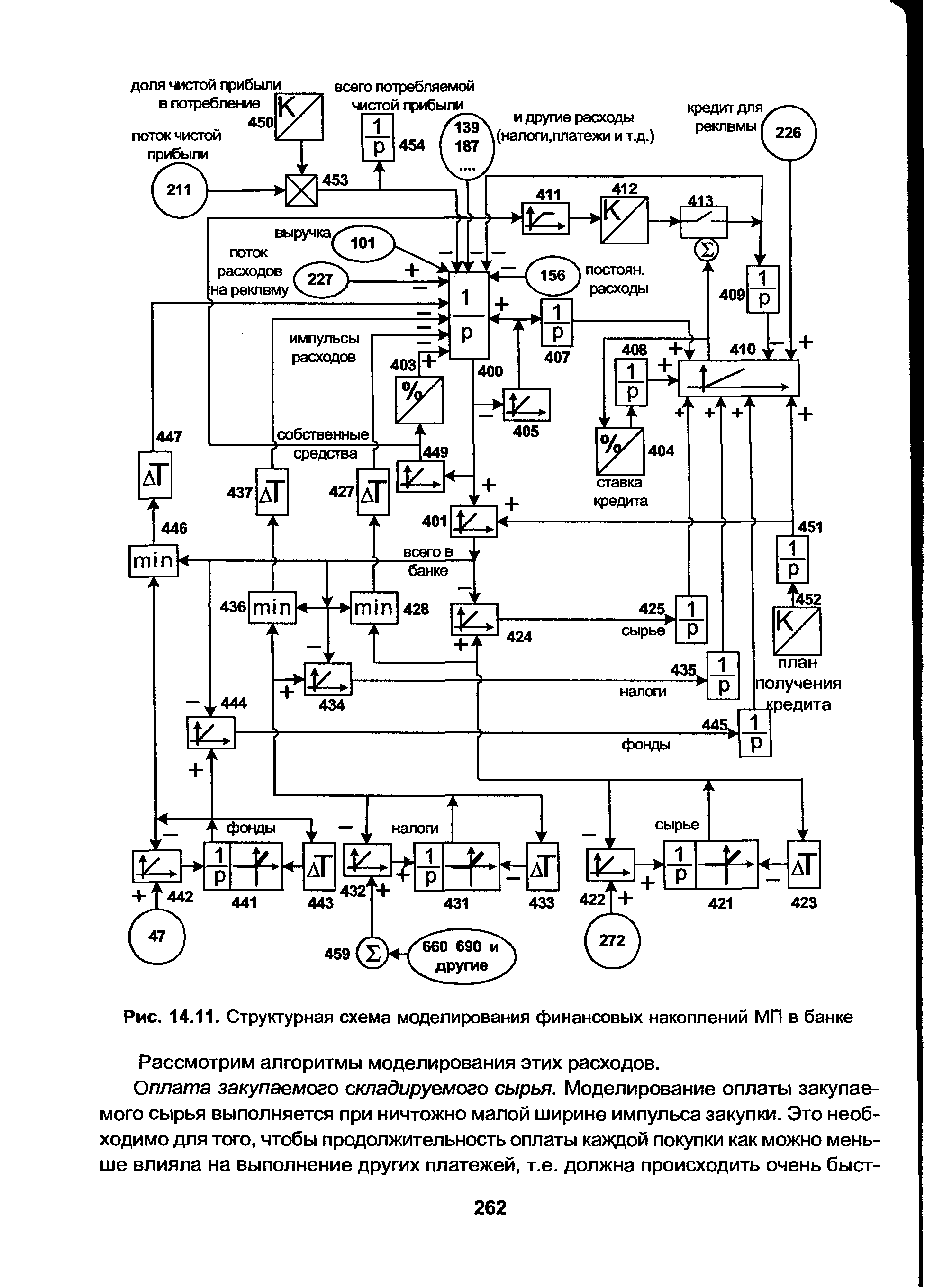

| Рис. 14.11. Структурная схема моделирования финансовых накоплений МП в банке |  |

Вероятностное моделирование финансово-экономической области [c.16]

Одним из методов оценки -финансовых рисков является экономико-математическое моделирование. Главное при этом сделать правильный выбор модели исходя из конкретной ситуации. Естественно, необходимо учитывать заведомо субъективный характер той или иной избираемой модели и делать поправку на некую схематичность, излишнюю зарегулированность или заданность финансовой ситуации. Тем не менее именно модели позволяют в целом спрогнозировать конкретную ситуацию и оценить возможную вероятность финансового риска. Весьма перспективной является компьютерная имитация финансового риска предприятия. В настоящее время имеется определенный набор готовых программных продуктов по его оценке. Почти каждое предприятие имеет возможность выполнить моделирование финансового риска индивидуально. При экономико-математическом моделировании выбор критериев (целевой функции) и факторов (системы ограничений) связан со стратегической целью эмитента или инвестора, осуществляющего моделирование. Важное значение имеет место отрасли, к которой принадлежит эмитент, на рынке ценных бумаг. Отрицательными характеристиками отрасли являются высокая степень демонополизации, большое число собственников, затяжной производственный спад. [c.225]

Бочаров В. В. Моделирование финансовой деятельности предприятий и коммерческих организаций Учеб. пособие. — СПб. СПбУЭФ, 1996. [c.366]

Глава №5 Моделирование финансовых "пузырей" и рыночных крахов 141 [c.6]

Понятия, относящиеся к инвестиционной сфере, долгое время использовались в экономике и строительстве. Для условий пла новой экономики были разработаны общие принципы и методы оценки эффективности капиталовложений и накоплен большой практический опыт. Однако в переходной экономике применяются существенно иные методы оценивания инвестиционных проектов по сравнению с теми, которые использовались в административно-плановой системе управления. В условиях плановой экономики проект ййеил нормативный характер. В условиях рыночной экономики на первое место выдвигается моделирование финансовых потоков, связанных с реализацией проекта, вычисление на их основе интегральных показателей и оценка устойчивости показателей проекта и его реализуемости по отношению к изменению внешних условий. [c.216]

В работе рассматриваются вопросы, связанные с особенностями ления бизнес-плана него анализадля принятия инвестиционныхрешений. Предложены развернутые описания основных разделов бизнес-плана, их содержательное и теоретическое обоснование. Рассмотрен пакет прикладных программ составления бизнес-плана и приведены примеры моделирования финансовых решений на его основе. [c.2]

Более важно, что региональное сравнение результатов из этих двух источников показывает систематическую погрешность в наборе данных Роскомстата в этих данных приводится гораздо более высокая доля получателей льгот для бедных регионов (таких как различные национальные республики в России) и занижается число получателей в более богатых регионах (центрально-европейские регионы). Это серьезная погрешность с точки зрения анализа последствий реформирования системы с постепенной отменой льгот и предоставлением денежных компенсаций уязвимым домашним хозяйствам. Основанные на данных Роскомстата моделирования показали бы значительно более высокую потребность в денежных компенсациях для существующих получателей льгот. По этой причине, для моделирования финансово-бюджетных и социальных последствий ликвидации льгот в настоящем отчете используются данные НОБУС. [c.123]

Исследование НОБУС являются наилучшим на данный момент источником данных о получателях льгот. Исследование впервые было предпринято в апреле-мае 2003 г. В нем приняли участие сорок пять тысяч семей во всех российских регионах. Оно считается более достоверным источником данных, чем отчеты по форме № 26-ЖКХ, отчасти потому, что ответственные за сбор и обработку ответов стороны не были заинтересованы в фальсификации его результатов. Именно по этой причине в данном отчете используются данные НОБУС для моделирования финансово-бюджетных последствий, относящихся к льготам. [c.220]

Быть может, самой важной из этих публикации является статья Бредли и Крейна [72], которые впервые предложили "инвентаризационный" подход к моделированию финансовых решений, где каждый актив или пассив в модели имеет на каждый (элементарный) период времени свой "приход", "расход" и "наличный запас", описываемые соответствующими переменными статья Дем-пстера и Айерленда [75], которые исследовали неотъемлемые от таких моделей связи с информационными системами статья [74], где разработано первое подлинно коммерческое приложение динамического стохастического программирования. Несмотря на тот факт, что до них существовало множество предшественников в разных финансовых учреждениях, но предшествующие работы можно рассматривать в лучшем случае как прототипы предложенной системы. [c.31]

Моделирование финансовых возможностей сектора осуществляется путем сопоставления величины чистой прибыли со всеми моделируемыми расходами (оператор Т057). Если это отношение достаточно велико, то на выходе оператора 1059 формируется сигнал, равный единице, а на выходе оператора 1060 - равный нулю. При заметном снижении этого отношения на выходе оператора 1059 сигнал уменьшается, приближаясь к нулю, тогда на выходе оператора 1060 он начинает возрастать до единицы. Таким образом, сигналы с выходов указанных операторов используются в качестве индикаторов достаточности-недостаточности финансовых возможностей сектора. [c.364]