Палий В.Ф., Палий В.В. Управленческий учет — новое прочтение внутрихозяйственного расчета // Бухгалтерский учет. — 2000.—№17. [c.950]

Вместе с тем, необходимо учитывать, что без расчета бухгалтерской добавленной стоимости нельзя определить и статистическую. Вся исходная информация о выпуске продукции, о промежуточном потреблении находится только на бухгалтерских счетах юридических лиц нефинансового (реального) сектора. [c.126]

Методика расчета бухгалтерской прибыли можно представить в виде следующей формулы [c.45]

Гоголев А.К. Амортизация альтернативные методы расчета // Бухгалтерский учет. — 1996. — № 3. [c.519]

Показатели оценки эффективности реальных инвестиционных проектов, основанные на дисконтных методах расчета предусматривают обязательное дисконтирование инвестиционных затрат и доходов по отдельным интервалам рассматриваемого периода. В то же время показатели оценки, основанные на статических (бухгалтерских) методах расчета, предусматривают использование в расчетах бухгалтерских данных об инвестиционных затратах и доходах без их дисконтирования во времени. Распределение рассмотренной системы показателей оценки эффективности реальных инвестиционных проектов по этому признаку приведено на рис. 7.4. [c.233]

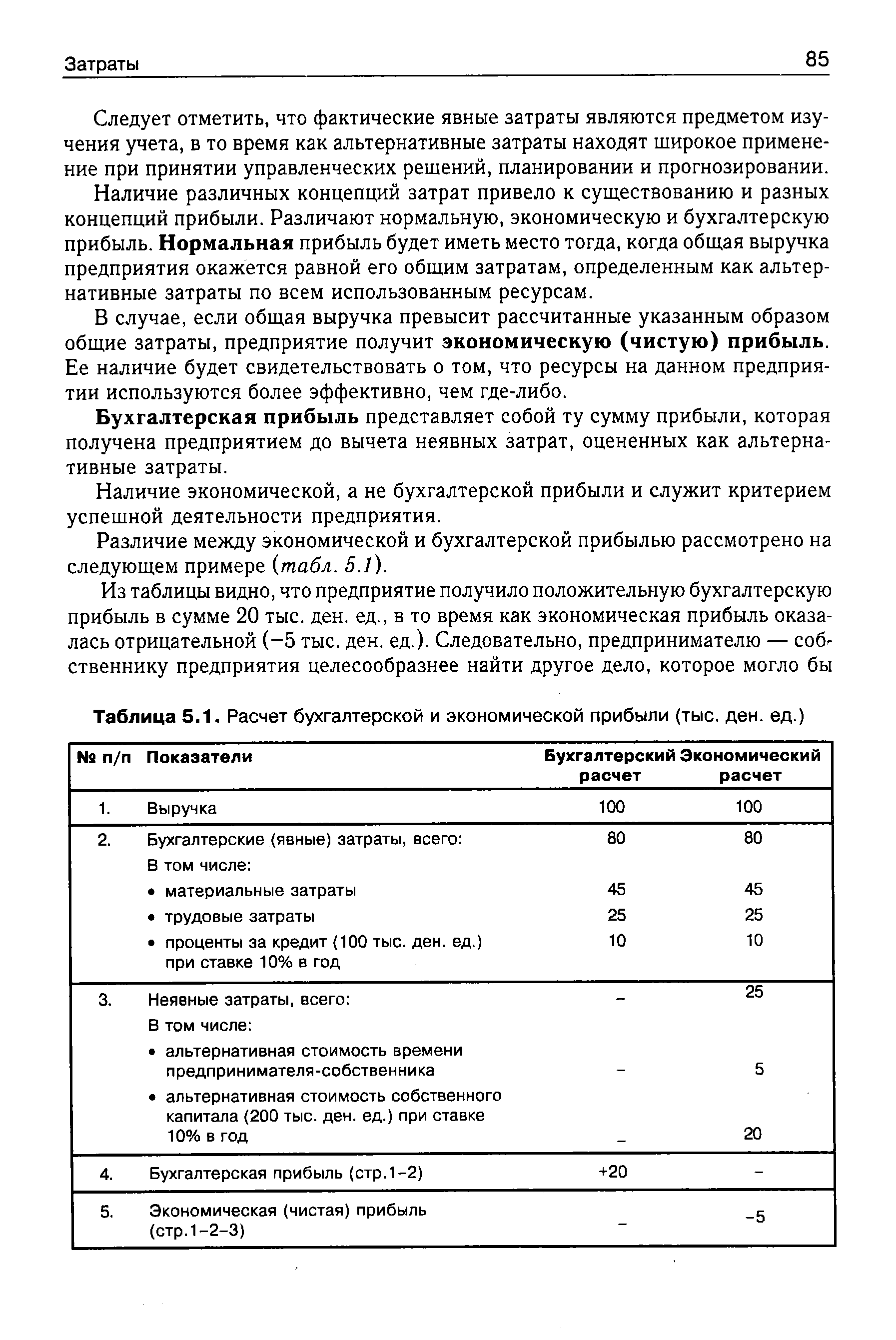

| Таблица 5.1. Расчет бухгалтерской и экономической прибыли (тыс. ден. ед.) |  |

ДОКУМЕНТЫ УЧЕТНОГО ОФОРМЛЕНИЯ — документы, составляемые в бухгалтерии для подготовки и упрощения учетных записей. Такими документами являются распределительные и группировочные ведомости, расчеты, бухгалтерские справки, мемориальные ордера и др. Составляются на основании ранее оформленных распорядительных и оправдательных документов, данных бухгалтерского учета, действующих положений и инструктивных указаний. Выделение группы Д.у.о. производится при классификации бухгалтерских документов по их назначению. [c.90]

Расчет бухгалтерских и экономических издержек [c.164]

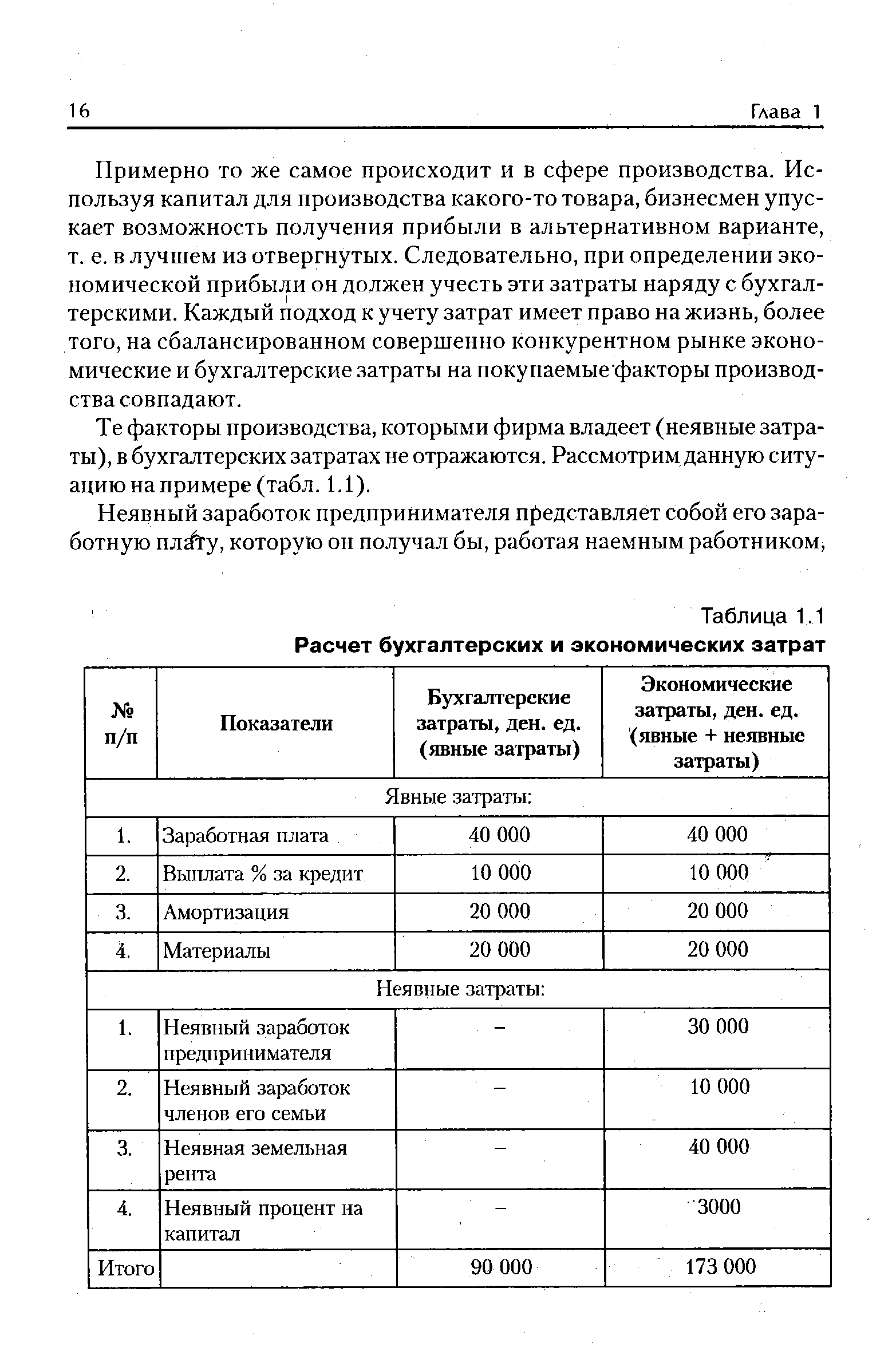

| Таблица 1.1 Расчет бухгалтерских и экономических затрат |  |

Московская международная финансово-банковская школа. Входит в число лучших бизнес-школ России. Готовит кадры по следующим направлениям банковское дело, рынок ценных бумаг, коммерческие расчеты, бухгалтерский учет и анализ, аудит, компьютеризация экономических работ, хозяйственное право и др. [c.340]

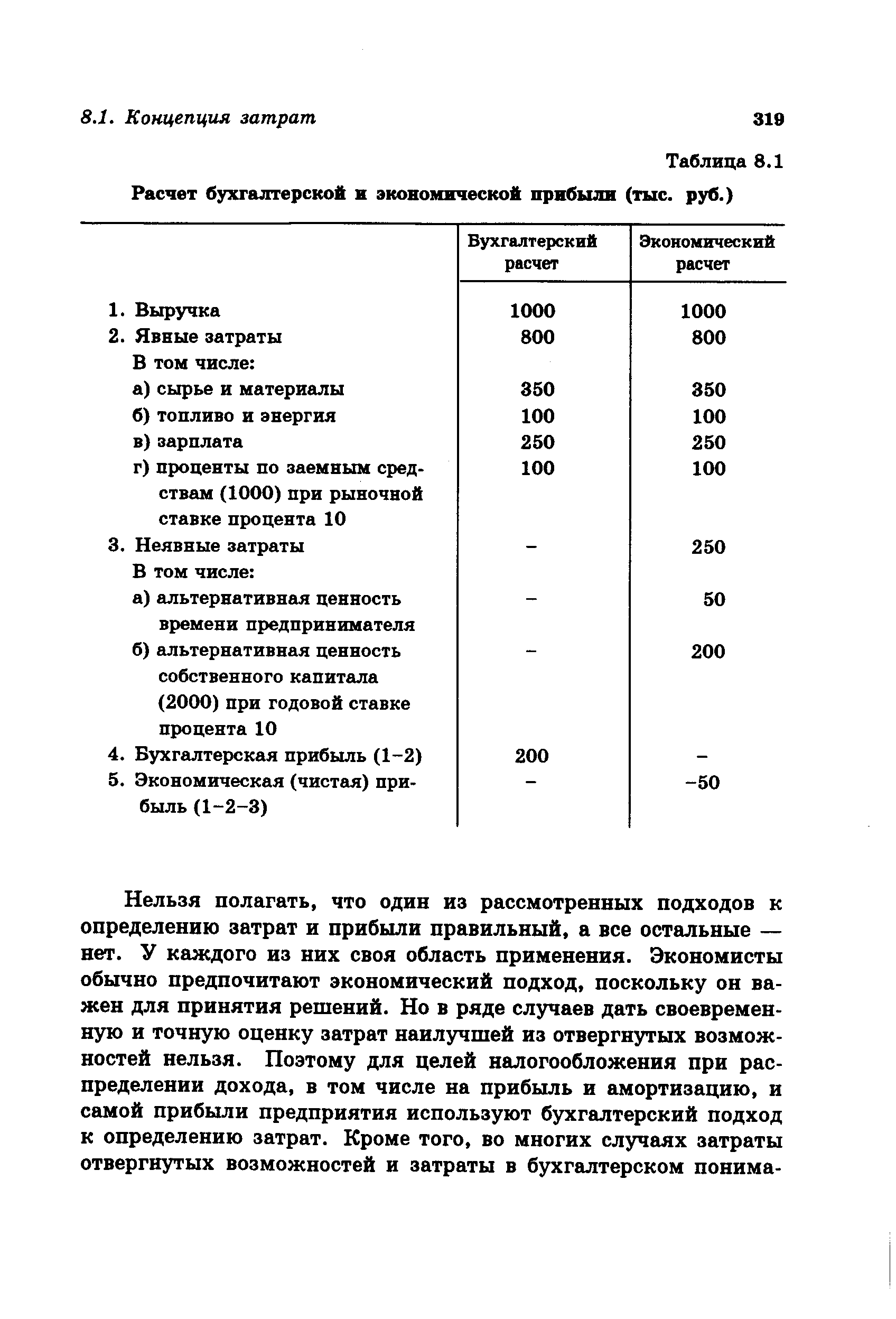

| Таблица 8.1 Расчет бухгалтерской и экономической прибыли (тыс. руб.) |  |

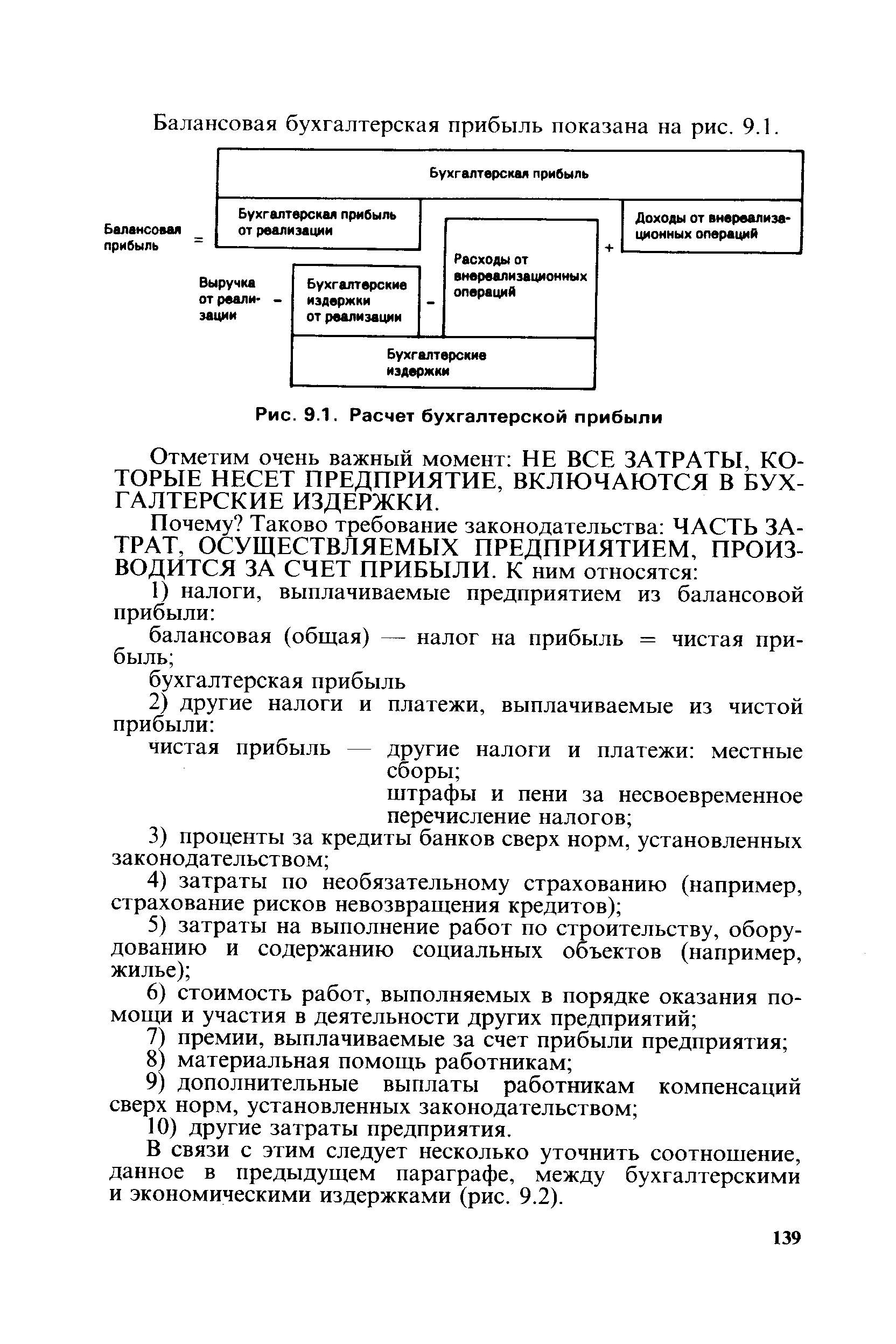

| Рис. 9.1. Расчет бухгалтерской прибыли |  |

Анализ динамики производственного цикла рекомендуется проводить периодически. Информационное обеспечение расчета — бухгалтерская отчетность. [c.133]

Информационное обеспечение расчета — бухгалтерская отчетность. Расчет можно выполнять двумя способами а) по всем данным о дебиторской и кредиторской задолженности б) по данным о дебиторской и кредиторской задолженности, непосредственно относящейся к производственному процессу. [c.347]

Первичные учетные документы, составленные для подготовки и упрощения учетных записей, называются документами учетного оформления, или сводными документами. К документам учетного оформления относятся, например, товарные отчеты, отчеты кассира, расчеты, бухгалтерские справки. [c.28]

Постоянные отклонения (расхождения), предусмотренные узаконенными допущениями или ограничениями, а также обусловленные экономическими, политическими или административными соображениями, связанными с расчетом бухгалтерской чистой прибыли. [c.438]

Регулирование разногласий, возникающих при расчетах, бухгалтерском учете, определении позиций и лимитов, а также в корреспондентских отношениях с партнерами, также возлагается на подразделение обслуживания. При этом необходимо прежде всего связаться с дилером, заключившим сделку, и выявить возможные ошибки в своем банке. [c.134]

Формула расчета бухгалтерской рентабельности имеет вид [c.103]

От показателя бухгалтерской прибыли экономическая прибыль отличается тем, что при ее расчете учитывается стоимость использования всех долгосрочных и иных процентных обязательств (источников), а не только расходов по уплате процентов по заемным средствам, учитываемых при расчете бухгалтерской прибыли. Иными словами, бухгалтерская прибыль превышает экономическую на величину неявных (альтернативных) затрат или затрат отвергнутых возможностей (рис. 6.1). [c.308]

Расчет бухгалтерской рентабельности инвестиций ведется числитель [c.168]

Прежде чем рассматривать метод обязательств, отметим, что, кроме временных разниц между бухгалтерской и налоговой прибылями, существуют постоянные разницы (permanent differen es), которые не элиминируются с течением времени и возникают в результате того, что некоторые статьи включаются в расчет бухгалтерской прибыли, но никогда не включаются в расчет налоговой, и, наоборот, включаются в расчет налоговой, но никогда не включаются в расчет бухгалтерской. Примерами таких статей являются проценты по государственным облигациям (включаются в бухгалтерскую, не включаются в налоговую), амортизация гудвилл (включается в бухгалтерскую (как расходы), не включается в налоговую), освобождение от налога, трактуемое как доход для целей бухгалтерского учета, уменьшение налоговой прибыли на величину дивидендов, полученных от американских корпораций (от 70 до 80%) и др. Постоянные разницы не включаются в расчет отложенного налога. Понятие постоянных разниц остается в силе и для метода обязательств. [c.256]

Пизенгольц М.З. Бухгалтерский учет и налоговые расчеты // Бухгалтерский учет. — 1999. — № 11. [c.96]

В дальнейшем - IKOHI он,HI амортизация. В данном определении подчеркивается ра пичие между нормами амортизации, начисленной для расчета бухгалтерской при-бычи, и нормами аморти ции, начисленной для расчета налоговой базы, принятой в западных странах. - Примеч. науч. ред. [c.113]

Учетный регистр не потерял, как это отмечается в ряде работ, своего значения как отличительная черта формы бухгалтерского учета в условиях ЭВМ. Как аргумент в противовес этому выдвигается, что выходные регистры — произвольной формы (Ht жесткой, как при журнально-ордерной форме учета), часть их — в виде машинных файлов и т. д. Но это не аргумент — регистры остаются, и дело не во внешней их форме, а в том, что в них отражается (в наборе, составе показателей, учетных номенклатур, порядке записей и т. д.), а это задается методом бухгалтерского учета, который при этом не изменяется. Другое дело, что те или иные показатели (порядок их расчета), бухгалтерские записи и т. д. могут не распечатываться в виде выходных учетных регистров (машинограмм) и отображаться на дисплее компьютера, хотя это при необходимости всегда можно осуществить. Они все равно составляются, поэтому пренебречь ими нельзя. Без этого не будет системы бухгалтерского учета. Более того, в связи с изложенным их надо не отрицать, а придавать особое значение при определении системы учета вообще и при ее создании в условиях применения ЭВМ. Особое значение приобретает учетный регистр в условиях использования микроЭВМ он снова полностью составляется бухгалтером-оператором (при универсальных ЭВМ большинство регистров составляется без участия учетных работников). [c.25]

ДОКУМЕНТЫ УЧЕТНОГО ОФОРМЛЕНИЯ - документы, составляемые в бухгалтерии для подготовки и упрощения учетных записей. Такими документами являются распределительные и груп-пировочные ведомости, расчеты, бухгалтерские справки, мемориальные ордера и др. [c.63]

FASB, который должен принимать решения о методах воздействия на общественное благосостояние, пытается (по мнению оппонентов, безуспешно) решить эту проблему, прибегая к введению качественных характеристик, которые определяют полезность информации. Информация, как отмечает FASB, должна быть релевантной, своевременной и понятной, а также достоверной, нейтральной и репрезентативной (каждый из этих терминов обсуждался в гл. 5). Предполагается, что если информация имеет такие характеристики, то она будет полезной обществу. Кроме того, если принять во внимание частные и общие предпочтения искушенных инвесторов, то одной из целей бухгалтерского учета становится предоставление достаточной информации, чтобы помочь инвесторам сопоставлять свои прогнозы. Однако сопоставимость может быть обеспечена по меньшей мере двумя способами. Один состоит в раскрытии использованных фирмой методов оценки и способов расчета бухгалтерских данных с тем, чтобы помочь инвесторам привести отчетные показатели различных фирм в сопоставимый вид. В этом случае предполагается, что откорректированные инвестором отчетные данные будут использоваться им для выявления различий среди фирм, например, таких показателей, как темп роста чистой прибыли или дивидендов. Другой способ состоит в информационном обеспечении моделирования инвестиционных ситуаций, что поможет инвестору, например, сравнить степень риска и доходности вложений в ту или иную фирму. [c.535]

Постоянные разницы - это разницы между налогооблагаемой прибыльюи учетной прибылью за отчетный период, они возникают в текущем отчетном периоде и не погашаются в последующие периоды. Постоянные разницы, предусмотренные узаконенными допущениями или ограничениями, обусловлены экономическими, политическими или административными соображениями, связанными с расчетом бухгалтерской чистой прибыли. [c.158]

Во-вторых, благодаря предоставленной предприятию свободе в применении разных методов оценки и учета в целях исчисления бухгалтерской и налогооблагаемой прибыли возникает возможность уплатить в бюджет большую или меньшую сумму налога на прибыль, нежели учтено при расчете бухгалтерской, т. е. публично объявляемой прибыли. Если уплачено больше, т. е. по сути бюджет временно проавансирован, в балансе появляется отложенный налоговый актив, который в дальнейшем будет постепенно трансформироваться (в неявной форме) в денежные средства путем уменьшения суммы очередных платежей в бюджет. Если уплачено меньше, т. е. бюджет временно профинансировал предприятие, появляется отложенное налоговое обязательство, т. е. задолженность перед бюджетом, которая будет погашена предприятием позднее путем увеличения суммы очередных платежей в бюджет. [c.294]