Распределение затрат, поглощение накладных расходов и амортизация всегда нерелевантны, поскольку являются неденежными статьями. [c.297]

Как было показано выше, бюджет денежных средств строится на основе информации о денежных поступлениях и выплатах. Признание прибыли базируется на принципе начислений в момент возникновения прав на получение денежных средств или обязательств их выплатить, который далеко не всегда совпадает с моментом поступления и выплат денежных средств. Кроме того, некоторые статьи отчета о прибылях и убытках являются неденежными расходами или доходами, например, амортизация или создание резерва по сомнительным долгам. Для составления бюджетного отчета о прибылях и убытках компании DPA Ltd. помимо данных функциональных бюджетов потребуется дополнительная информация, она представлена в примере 12.13. [c.584]

Принцип денежного измерения не позволяет учитывать неденежные факторы. Например, если самым ценным активом подразделения КК является опыт его сотрудников, то в бухгалтерском учете он найдет лишь косвенное отражение — через уровень расходов на оплату труда. В то же время в отчетности подразделения ТМ основная часть статей будет относиться к вложениям во внеоборотные активы (здания и оборудование). Сравнение результатов деятельности этих подразделений по одним и тем же критериям на основе данных бухгалтерской отчетности приведет к ошибочным выводам, поскольку по структуре активы подразделений несопоставимы. [c.731]

Ваши результаты могут незначительно отличаться, если вы использовали второю ставку дисконтирования, отличную от 8%.) (б) Чтобы определить значение расчетной нормы прибыли на инвестиции, следует предварительно откорректировать денежные потоки на неденежные статьи (в данном случае амортизацию). [c.878]

Активы, участвующие в расчете, представляют собой денежное и неденежное имущество АО, в состав которого включаются по балансовой стоимости следующие статьи [c.99]

Оставшаяся же величина образованных ресурсов в сумме 13716,7 млн руб. представляет собой добавленную стоимость, которая сформировалась из двух источников — собственного (12577,6 млн руб.) и заемного (1139,1 млн руб.). Полученная величина совпадает с ранее приведенной (см. табл. 4.6) и рассчитанной на основе ШАБ. Однако, если ее внутренняя структура была привязана только к статьям баланса, без учета обменных операций, и поэтому без деления на денежную и неденежную часть, то на основании перехода от образованных ресурсов к их распределению такое деление становится возможным. [c.184]

Это связано с тем, что в финансовом балансе учету подвергаются финансовые ресурсы, как в денежной, так и в неденежной форме, в отчете о движении денежных средств, построенного на основе статей баланса и балансового уравнения, — в стоимостной форме, а в форме бухгалтерской отчетности — только в денежном выражении. Кроме того, в финансовом балансе прослеживается движение собственных и заемных финансовых ресурсов, а в отчете о движении денежных средств и в форме бухгалтерской отчетности участие собственного и заемного капитала представляется размытым. [c.199]

По статье Покупатели и заказчики группы статей Дебиторская задолженность отражается числящаяся на отчетную дату в бухгалтерском учете задолженность покупателей и заказчиков в сумме в соответствии с условиями договоров за проданные им товары, продукцию, выполненные работы и оказанные услуги (с учетом скидок (накидок), изменений условий договора, расчетов неденежными средствами и т.п.). [c.349]

Корректировка неденежных статей в соответствии с косвенным методом [c.71]

Насколько органы управления российских предприятий, в свою очередь, заинтересованы в реформе бухгалтерского учета Ответ на этот вопрос зависит, в первую очередь, от наличия преимуществ новых российских ПБУ по сравнению со старыми, которые позволили бы менеджменту получать более объективную и достоверную информацию о состоянии дел на предприятии. Представители российского менеджмента, наряду с инвесторами и кредиторами предприятий, могли бы стать опорой бухгалтерской реформы в случае заинтересованности в ее результатах. При этом их основной интерес в этой области заключается в получении инструментов учета, позволяющих адекватно учитывать факты хозяйственной деятельности предприятий, в том числе бартерные и зачетные сделки, которые на некоторых предприятиях могут достигать до 70-80 процентов от общего оборота. Иными словами, менеджмент заинтересован в получении бухгалтерского инструментария, который позволял бы получать достоверную информацию о предприятиях с учетом российской специфики, а именно — неденежных форм расчетов, благодаря которым учет и отчетность на предприятиях превратились в очень условную категорию. [c.534]

Денежные статьи бухгалтерского баланса были переведены в доллары США по курсу на дату баланса. Неденежные статьи учтены по фактической стоимости приобретения и представлены на основе валютного курса на дату совершения операции (историческому курсу). Показатели отчета о прибылях и убытках были переведены в доллары США по среднегодовому валютному курсу. [c.584]

Курсовые разницы, возникшие при пересчете неденежных статей бухгалтерского баланса, в зависимости от периода возникновения были отражены либо в отчете о прибылях и убытках, либо отнесены на капитал. [c.584]

Для трансформации прибыли в денежный поток применяют ряд корректировок, устраняющих влияние так называемых неденежных факторов. Как уже отмечалось, не все хозяйственные операции, отражаемые в бухгалтерских проводках и учитываемые при расчете прибыли, связаны с перемещением денежных средств. Конечно, невозможно учесть и описать все операции подобного рода, встречающиеся в реальной практике предприятий. Однако наиболее существенные и типичные виды неденежных статей можно систематизировать следующим образом [c.195]

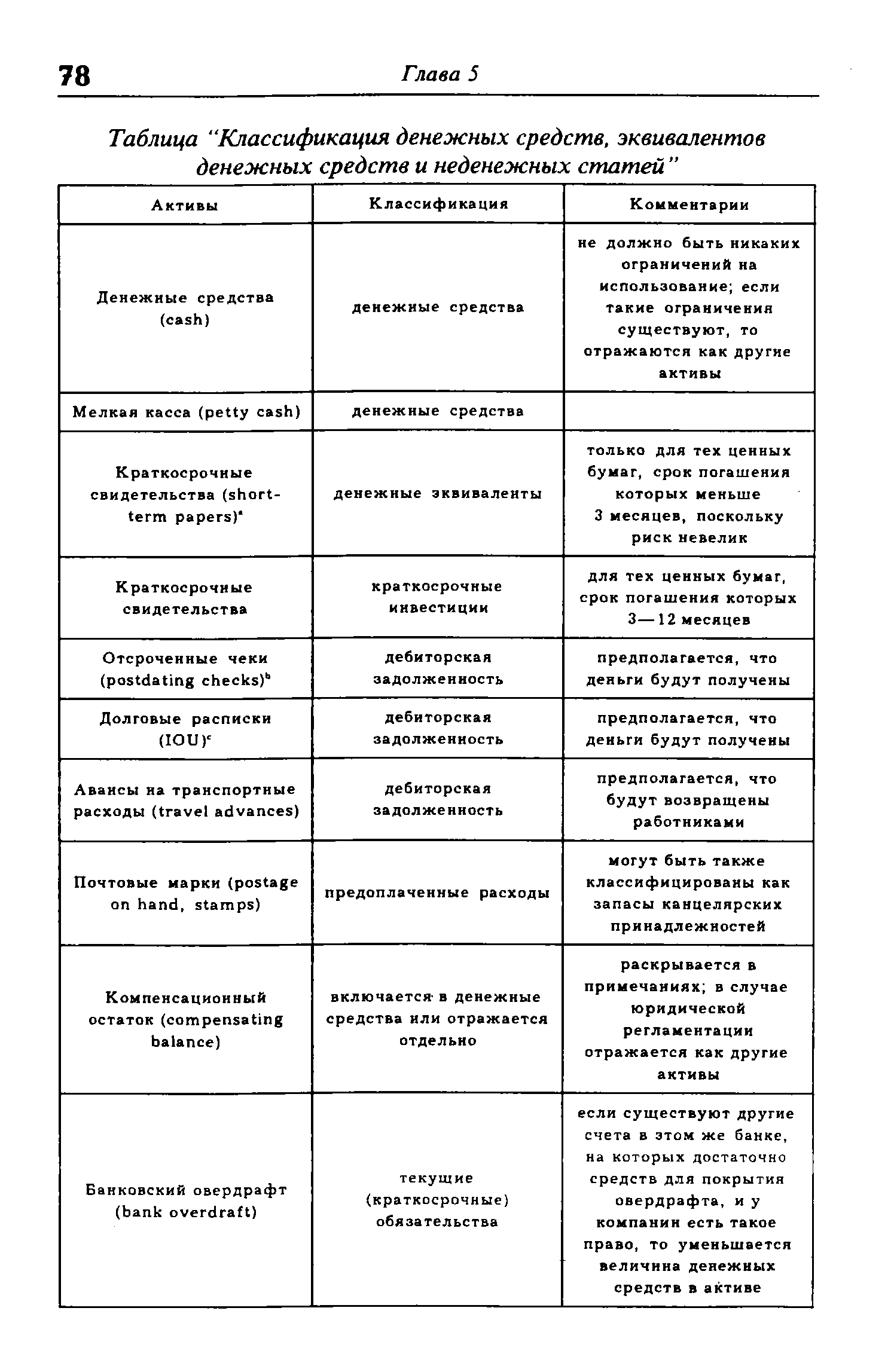

Существует ряд активов, которые похожи на денежные средства, однако классифицируются иначе. Ниже приведена таблица классификации денежных средств, эквивалентов денежных средств (часто отражаются в отчетности вместе с денежными средствами со спецификацией в примечаниях) и неденежных статей (см. с. 74). [c.77]

| Таблица "Классификация денежных средств, эквивалентов денежных средств и неденежных статей " |  |

Суть косвенного метода, как уже отмечалось, состоит в корректировке чистой прибыли на неденежные статьи, проводимой для того, чтобы получить величины денежных средств от операционной деятельности. То есть чистая прибыль корректируется на суммы, которые входят в расчет чистой прибыли, но не входят в расчет денежных средств. Эти корректировки можно разделить на три группы [c.281]

Балансы в текущих ценах представляют собой более реалистичные показатели текущей экономической стоимости активов и пассивов, чем балансы в постоянных ценах. Этот метод более эффективен при отражении влияния цен на неденежные статьи, однако он не учитывает уменьшения стоимости денежных активов или снижения экономической значимости пассивов. [c.27]

Использование модели постоянных цен. На индекс инфляции корректируются только неденежные статьи баланса (основные средства, нематериальные активы, сырье, материалы и другие ценности, затраты в незавершенном производстве, готовая продукция, МБП, товары). Для пересчета статей баланса в денежные единицы в сопоставимых ценах используется общая формула [c.28]

Рассмотрим вопрос оценки выручки. Определение величины выручки по ПБУ 9/99 опирается на статьи Гражданского кодекса РФ, отражающие положения о договоре. Однако ГК предусматривает только один вариант неденежной формы расчетов — договор мены и не отражает самый распространенный на сегодняшний день в российской экономике вид расчетов — товарообменные, бартерные операции. В связи с этим ПБУ 9/99 расширяет рамки российского законодательства, определяя величину выручки при неденежных формах расчетов. По МСФО 18 сумма выручки, возникающей от операции, обычно также определяется договором между компанией и покупателем или пользователем актива. Она оценивается по справедливой стоимости возмещения, полученного или ожидаемого к получению, с учетом [c.250]

При оплате дополнительных, акций и иных ценных бумаг общества неденежными средствами денежная оценка имущества, вносимого в оплату акций и иных ценных бумаг, производится советом директоров (наблюдательным советом) общества в порядке, предусмотренном статьей 77 настоящего Федерального закона. [c.142]

Чистые активы — это величина, определяемая вычитанием из суммы активов АО и суммы его обязательств, принимаемых к расчету. Активы, участвующие в расчете, — это денежное и неденежное имущество АО, в состав которого включаются по балансовой стоимости следующие статьи [c.83]

Применение упорядоченной классификации активов и обязательств или ее неприменение Стандарт относит к вопросам, которые разрешает администрация организации, составляющей финансовую отчетность. На практике большая часть балансов в представляемой финансовой отчетности составляется на основе упорядоченной классификации. Если организация не применяет классификации активов и обязательств она обязана представить их в балансе в порядке общей ликвидности, отражая активы и обязательства от более ликвидных к менее ликвидным или наоборот. Поскольку информация о сроках погашения обязательств и активных статей важна для оценки платежеспособности и ликвидности организации, стандарт обязывает, независимо от применения или неприменения классификации статей баланса на долгосрочные и краткосрочные, раскрывать суммы, погашение или возмещение которых ожидается более чем через 12 месяцев от даты составления отчетности. Прежде всего требуется раскрытие финансовых активов, включая дебиторскую задолженность, и финансовых обязательств, включая кредиторскую задолженность. Желательно также раскрыть сроки погашения неденежных активов, прежде всего запасов, и неденежных обязательств - резервов. [c.49]

Неденежные статьи баланса - все статьи, кроме денежных. В бухгалтерском балансе отражаются по первоначальной стоимости, без пересчета по официальному валютному курсу на дату составления отчетности. [c.201]

Статьи, отличные от денежных, считаются неденежными основные средства, товарно-материальные запасы и т.д. Они не подлежат переоценке и отражаются в балансе по курсу на дату совершения операции. Неденежные статьи, которые отражаются в учете по их справедливой (реальной) стоимости в иностранной валюте, должны приводится в отчетности по курсу на дату определения этой стоимости. К таким статьям, в частности, могут относится финансовые инструменты или основные средства. [c.202]

Курсовые разницы, возникающие в связи с переоценкой кредиторской задолженности, которая используется для хеджирования чистых инвестиций в зарубежные предприятия, должны отражаться в отчетном балансе по статье "Капитал" до момента продажи данных инвестиций, когда сумма курсовых разниц отражается в отчете о прибылях и убытках. Например, компания получает заем в иностранной валюте для осуществления инвестиций в зарубежные предприятия. Сумма инвестиций будет рассматриваться как неденежный актив и не будет подлежать регулярной переоценке. А заем считается денежным обязательством. Он должен был бы переоцениваться, и в отчете о прибылях и убытках отражалась бы только курсовая прибыль (убыток) по займу. Однако в соответствии с рассматриваемым правилом сумма его переоценки будет отражаться по статье "Капитал". [c.204]

Особые правила применяются для пересчета данных финансовой отчетности зарубежных компаний и подразделений при составлении сводной финансовой отчетности, в том числе при пропорциональном сведении и при использовании метода долевого участия. Сделки, проводимые зарубежными предприятиями, чаще всего выражены в валюте той страны, где находится предприятие. Поэтому изменение курса данной валюты по отношению к отчетной валюте компании, составляющей сводную отчетность, не влияет значительно на текущие или будущие поступления и выбытия денежных средств как зарубежного предприятия, так и компании, составляющей сводную отчетность. Изменения курса затрагивают, главным образом, сумму чистых инвестиций в зарубежное предприятие, а не отдельные денежные и неденежные статьи его отчетного баланса [c.205]

Финансовая отчетность по зарубежным операциям, являющимся неотъемлемой частью компании, составляющей отчетность, пересчитывается таким же образом, как и операции самой компании, выраженные в иностранной валюте. Это означает, что неденежные активы и обязательства переоцениваются по курсу на дату приобретения (определения реальной стоимости), а денежные статьи баланса - на дату составления баланса. Например, основные средства пересчитываются по курсу на дату приобретения либо, если определяется их справедливая (реальная) стоимость, на дату переоценки основных средств. Если для активов определяется чистая возможная цена реализации (например, для материально-производственных запасов), то для пересчета используется курс на дату установления чистой возможной цены реализации, т.е. обычно курс на отчетную дату. В результате такого пересчета балансовая стоимость данных активов может превысить возмещаемую сумму или возможную цену реализации в отчетной валюте и соответственно. должна быть уменьшена (откорректирована). [c.206]

Если условия хозяйствования изменяются таким образом, что есть основания классифицировать зарубежную операцию как зарубежное предприятие, то соответствующие изменения вносятся в процедуру пересчета и определения курсовых разниц. В частности, курсовые разницы по пересчету неденежных активов и обязательств должны быть отражены в статье "Капитал" на дату изменения классификации. Наоборот, если изменяются условия деятельности зарубежного предприятия таким образом, что его можно переквалифицировать и считать проведенные операции зарубежными, но составляющими неотъемлемую часть головной компании, неденежные статьи не подлежат переоценке, начиная с даты таких изменений. Курсовые разницы, накопленные на счете "Капитал", признаются в отчете о прибылях и убытках только при выбытии инвестиций в иностранное предприятие. [c.208]

Так как денежные статьи уже выражены в денежных единицах, действующих на дату составления отчетности, они не подлежат корректировке. Для неденежных статей необходим пересчет, исключение составляют те из них, которые учтены по текущей стоимости (чистой стоимости реализации, рыночной стоимости). [c.219]

Monetary items — статьи денежных средств. Денежные средства и статьи, которые могут быть легко обращены в деньги. Все прочие средства и обязательства — статьи неденежных средств. [c.142]

При использовании GPP на индекс инфляции корректируются неденежные статьи баланса (за исключением нераспределенной прибыли и любых сумм дооценки). Формула такой корректировки при пересчете показателей финансовой отчетности (инфлирование) имеет вид [c.415]

Следует отметить, что пересчитанный согласно приведенной выше модели GPP бухгалтерский баланс хотя и отражает изменение стоимости немонетарных статей актива и пассива, однако не дает дифференцированной оценки их реальной рыночной стоимости на конкретный момент. Однако положения МСФО № 29 дают возможность учесть такую дифференциацию путем использования правила низшей оценки (lower of ost or market), согласно которому неденежные статьи баланса оцениваются и отражаются по наименьшей из стоимостей возможной рыночной стоимости реализации или скорректированной себестоимости. [c.418]

Ввт- вчему целесообразно показать взаимосвязь собственного имущества с заемным, денежной составляющей собственных средств со всем заемным капиталом в денежной и неденежной (+,зрме. Для этого рассмотрим сначала влияние собственного имущества на структуру баланса, а в ней на соотношение отдел ь- ,ых статей данного баланса [c.225]

Косвенный метод (indire t method) корректирует величину чистой прибыли или убытка на результаты операций неденежного характера, любых отсрочек или начислений прошлых периодов или будущих операционных денежных поступлений или выплат, а также статей доходов или расходов, связанных с инвестиционными или финансовыми потоками денежных средств. [c.63]

П. Использование модели текущих цен. Этот метод является более точным, но и более трудоемким. Трудоемкость его заключается в том, что корректировка статей баланса производится по разным видам индексов цен (индекс роста цен по сырью и материалам, по МБП и т.д.), которые отличаются от общего индекса цен (JJ. Кроме того, для расчета необходимо знать индексы цен и на конец года, и в среднем за год. Остатки по неденежным счетам на конец года умножаются на соответствующее отношение индекса цены данного вида актива на конец года к ндексу цены этого же актива в среднем за год А1 = А, х j / , где Jf — средний индекс цен за год. И так по каждому виду неденежных активов. Затем все пересчитанные суммы складываются, и получается реальная стоимость активов в текущих ценах. [c.29]

Для целей переоценки статей баланса, выраженных в иностранной валюте, они подразделяются на две группы денежные и неденежные. Под дена,ж ньши статьями понимаются денежные средства в иностранной валюте, а также активы и обязательства, которые будут получены или погашены путем выплаты фиксированной суммы в иностранной валюте. Например, дебиторская и кредиторская задолженность, кредиты полученные и выданные и т.д. При составлении баланса денежные статьи, выраженные в иностранной валюте, пересчитываются по курсу на отчетную дату. [c.202]

При пересчете данных финансовой отчетности зарубежных предприятий для включения в сводную финансовую отчетность как денежные, гак и неденежные активы и обязательства переоцениваются по курсу на дату составления баланса. Статьи отчета о прибьглях и убытках переоцениваются по курсу на дату совершения операций (хотя на практике возможно использование среднего курса за период) Исключение составляют ситуации, когда отчетность зарубежного предприятия сос- [c.206]