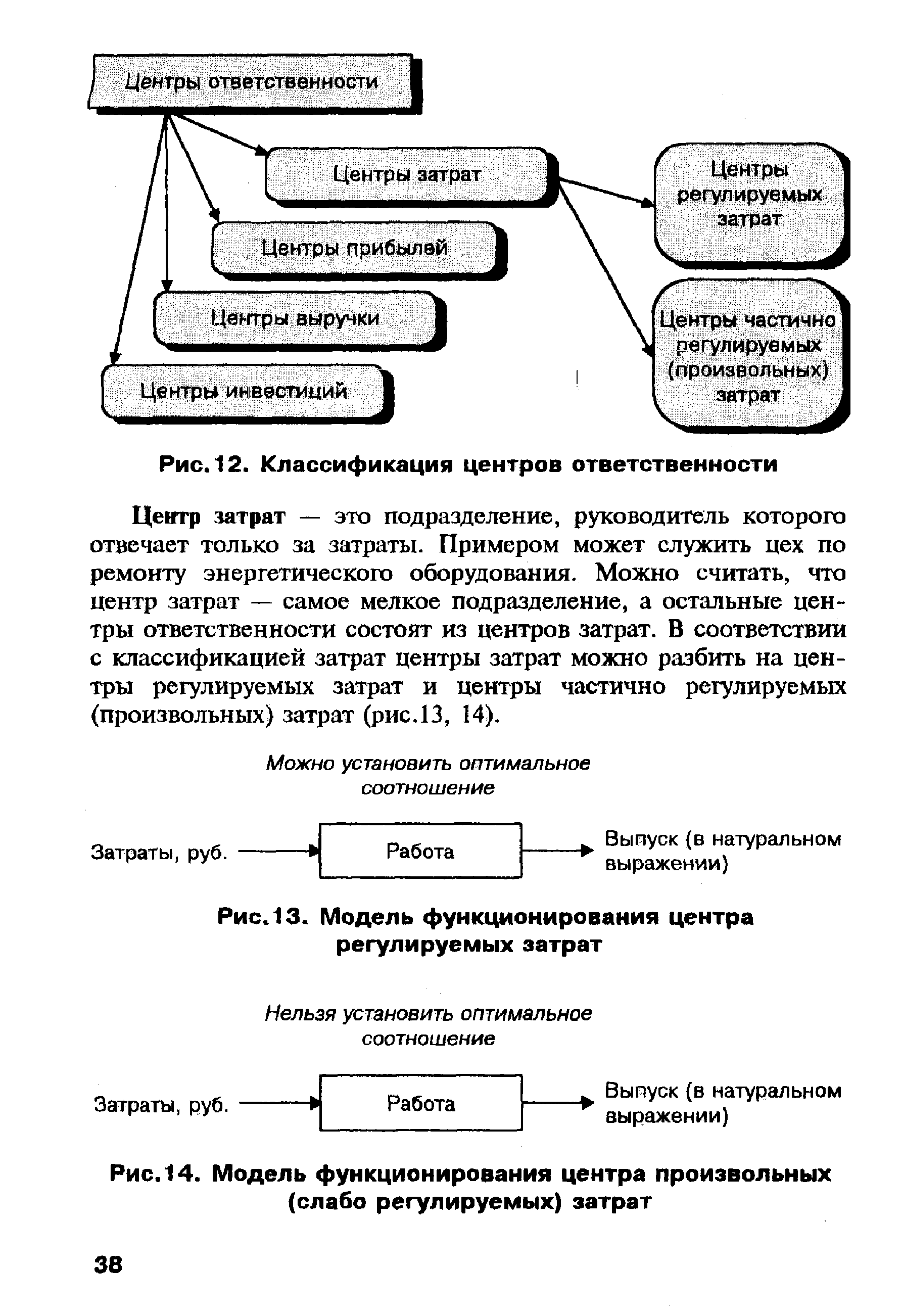

Приведите классификацию центров ответственности. Кратко охарактеризуйте виды этих центров. [c.427]

| Рис.12. Классификация центров ответственности |  |

РАЗНОВИДНОСТЬ КОНЦЕНТРАЦИИ МАГАЗИНОВ. Последний принцип классификации розничных торговых заведений-количество магазинов, с которым сталкивается потребитель,-с одним или с группой из нескольких. Сегодня большинство магазинов концентрируется в торговых районах как из-за предписаний местных органов о зонировании сфер деятельности, так и из-за стремления создать потребителю больше возможностей сделать все необходимые покупки за один заезд . Сконцентрированные в одном месте магазины решают ту же задачу, что и универсамы и универмаги, экономящие время и силы потребителя при поисках нужных ему товаров. Встречаются концентрации четырех основных типов, центральный деловой район, региональный торговый центр, районный торговый центр и торговый центр микрорайона. [c.459]

Выставки и ярмарки. Классификация и типы выставок. Принципы эффективной организации выставок и ее основные этапы. Структура и функции органов выставки - оргкомитета, научно-технического центра, коммерческого центра, рекламного отдела и пресс-центра. Подведение организационных и коммерческих итогов выставки. [c.352]

Существуют четыре типа центров ответственности центры затрат, центры доходов, центры прибыли и центры инвестиций. В основе этой классификации лежит критерий финансовой ответственности их руководителей, который определяется [c.13]

Анализ показателей отчета свидетельствует о прибыльности одних товарных групп (второй и пятой) и убыточности других (первой и третьей). Значит, директору необходимо корректировать торговую наценку на убыточные группы товара, а также расширить ассортиментный перечень товара. Подобная ситуация по многим аптекам дает директорам отделов серьезный повод задуматься о пересмотре ценовой политики в разрезе групп товаров, тщательном изучении ассортимента предлагаемых товаров. Классификация затрат в отчете позволяет проследить поведение переменных и постоянных затрат в разрезе центров ответственности и оценить степень их влияния на конечный финансовый результат. По желанию пользователей отчет может представляться в более детализированном виде — с разбивкой на статьи затрат. Сводный отчет дает представление о ситуации на предприятии в целом и может применяться для сравнительного анализа за ряд периодов. Используя данные отчета, сформированного за прошедший месяц, производится формирование частных бюджетов аптек на следующий месяц — оптимизируется товарооборот и валовой доход по группам товаров для получения центрами ответственности (а следовательно, и предприятием) максимальной прибыли. Поскольку данный отчет используется всеми отделами (кроме отдела закупок), он может предоставляться различным пользователям в разном виде. [c.109]

Классификация затрат для контроля и регулирования деятельности центров ответственности [c.71]

Рассмотренные выше классификации затрат не решают всех задач по контролю за ними. Как правило, продукция в процессе своего изготовления проходит ряд последовательных стадий в различных подразделениях предприятия. Располагая сведениями о себестоимости продукции, невозможно точно определить, как распределяются затраты между отдельными производственными участками (центрами ответственности). Эту задачу можно решить, если установить связь затрат и доходов с действиями лиц, ответственных за расходование ресурсов. Такой подход в управленческом учете назван учетом затрат по центрам ответственности, он может реализовываться на практике при делении затрат на регулируемые и нерегулируемые (или контролируемые и неконтролируемые). [c.71]

По классификации Европейского центра поддержки государственного предпринимательства различают следующие группы государственных предприятий. [c.34]

Классифицируют резервы также по конечным результатам, на которые эти резервы воздействуют резервы повышения объема продукции, совершенствования структуры и ассортимента изделий, улучшения качества, снижения себестоимости продукции по элементам затрат, или по статьям затрат, или по центрам ответственности резервы повышения прибыльности продукции, укрепления финансового положения и повышения уровня рентабельности. При сводном подсчете резервов важно исключить дублирование и двойной счет, для чего следует строго соблюдать определенные принципы классификации резервов. Например, резервы увеличения объема и повышения качества продукции, а также резервы снижения себестоимости одновременно являются резервами повышения прибыли и уровня рентабельности хозяйствования. [c.262]

Поскольку для управленческого контроля так важен учет по центрам затрат, а он имеет свою специфику, нужно ввести новую классификацию затрат (подконтрольные, неподконтрольные, достоверные, изменяемые, неизбежные). [c.426]

Классификация затрат для осуществления процесса контроля и регулирования определяется пользователями информации с целью управления затратами. Номенклатура затрат разрабатывается в зависимости от методов контроля сметного (бюджетного) метода и нормативного. Классификацией предусматривается деление затрат на регулируемые — зависимые от менеджера данного центра ответственности нерегулируемые — менеджер центра ответственности- не влияет эффективные — в результате расходов получают продукт неэффективные носят непроизводительный характер, в результате этих расходов не будет получен продукт, а следовательно, доход от реализации контролируемые поддаются контролю со стороны лиц, работающих на предприятии неконтролируемые не зависят от деятельности субъектов управления. [c.226]

Классификация затрат на регулируемые и нерегулируемые для каждого конкретного подразделения. Снижение затрат, зависимых от деятельности лиц, отвечающих за центры, положительно сказывается на желании управляющих воздействовать на уровень затрат. В противном случае планы и отчеты вместо координации действий управленцев могут привести к дезорганизации хозяйственной деятельности. [c.298]

Деятельность любого предприятия буквально пронизана отношениями, связями, операциями, имеющими финансовую природу. Они могут быть охарактеризованы и классифицированы по-разному в основе одной из таких классификаций лежит сфера действия подобных отношений и операций ограничены ли они рамками данного предприятия или выходят за его пределы. В первом случае речь идет об аналитических процедурах в рамках внутрифирменного анализа, во втором — в рамках (внешнего) финансового анализа. Примером процедур первого вида могут служить анализ структуры и состава активов, обоснование целесообразности выделения центров ответственности, обоснование форм материальной ответственности и т.п. К аналитическим процедурам второго типа относится оценка отношений по поводу формирования уставного капитала, заключения договоров поставки, кредитных договоров и др. [c.59]

Так, согласованное развитие межбанковской платежно-расчетной системы и информационного комплекса органов казначейства позволяет изменить с целью повышения оперативности исполнения и учета существующую схему сбора доходов бюджета и доведения средств федерального бюджета до получателей. Использование эффективной системы электронных платежей с единым расчетным центром позволяет организовать полный цикл зачисления и учета доходов бюджета с завершенными межбюджетными расчетами в течение одного операционного дня. При этом учет поступлений доходов производится автоматически с полной аналитической разверсткой по бюджетной классификации, территориям, налогоплательщикам и т.д. Распределение регулирующих доходов и перечисление средств в региональные бюджеты производится также из единого расчетного центра с использованием электронных платежей, причем эти операции входят в полный цикл зачисления и учета доходов федерального бюджета. Такая организация позволяет повысить оперативность исполнения доходов федерального бюджета и бюджетов других уровней, а также оперативность и точность информации о средствах, поступивших в доход бюджетов всех уровней. [c.345]

При классификации затрат доминирующим является принцип причинно-следственных связей на носители и места возникновения затрат (центры прибыли) необходимо относить только те затраты, которые с ними связаны. [c.65]

Рассматривая возможные признаки классификации самоуправления, нельзя не остановиться и на такой его разновидности, как местное самоуправление. Его можно понимать как продукт организации территориального управления в масштабе страны, когда нужно разделить компетенцию между центральными и территориальными (региональными) органами государственного управления или между центром и местными властями. Местное самоуправление, безусловно, является следствием межуровневого распределения функций в иерархической системе. В то же время оно является социальным демократическим институтом, формой волеизъявления жителей той или иной административно-территориальной единицы. Первое характерно для органов исполнительной власти, второе больше присуще органам представительной власти. [c.540]

Классификация подразделений предприятия на центры финансовой ответственности и финансовой отчетности, определение системы расчета накладных расходов (распределения общих затрат) [c.496]

Основная идея, находящая свое воплощение в современных концепциях учета затрат, разрабатываемых ведущими европейскими и американскими экономистами, заключается в том, что процесс формирования затрат рассматривается непосредственно по основным элементам (организационной структуры, учета, технологического процесса и т. п.). Кроме того, в современных условиях постоянно меняющейся рыночной конъюнктуры появилась необходимость определять изменения затрат в зависимости от количества производимой и реализуемой продукции. Такая зависимость (между объемом производства, затратами и прибылью от реализации данного товара) сегодня оказалась в центре внимания при классификации затрат. Отметим также, что здесь реализуются названные в предыдущих главах принципы стратегического управления финансово-хозяйственной деятельностью. Согласно основанной на таком подходе методике, для достижения максимальной прибыли сначала нужно определить необходимый размер выпуска и реализации продукции. [c.334]

В мировых информационных центрах имеется значительное количество информационных изданий, отражающих различные экономические и финансовые аспекты по статистике стран. Ниже приводятся сведения по основным изданиям, дается их краткое описание, классификация и способы доступа к информации. [c.155]

Методология построения СНС предусматривает использование стандартных понятий, определений, классификаций и группировок. Это дает возможность экономистам разных стран общаться на одном статистическом языке и обеспечивает сопоставимость макроэкономической информации. В предыдущих разделах уже рассматривались такие важнейшие категории СНС, как товар , услуга , экономическое производство , экономическая территория , центр экономического интереса , резидент , национальная экономика , остальной мир , институциональная единица , сектор экономики , заведение , отрасль , выпуск , промежуточное потребление , конечное потребление , накопление , активы и обязательства , национальное богатство . Большое значение в СНС имеют также понятия экономического потока, операции, запаса. [c.380]

Контроль на избыточность осуществляется местным центром обработки информации или библиотекой, входящей в систему. Такой контроль обеспечивает проверку и подтверждение центром или библиотекой правильности классификации документов и извлечение из памяти системы родственных рефератов. Сопоставление самим автором содержания представляемого им документа с содержанием реферата, выданного системой, дает возможность составить описание, правильно отражающее степень новизны сведений, вводимых в систему. При этом список просмотренных документов может быть включен в реферат, написанный автором документа, и может служить для читателей указателем литературы по смежным вопросам. [c.132]

Определение направлений денежных потоков и контроль за ними в соответствии с классификацией в целом по предприятию, по видам деятельности, по структурным подразделениям и центрам ответственности, по этапам и периодам деятельности предприятия, по источникам денежных средств (собственные, заемные и др.). [c.58]

Для совершенствования разделения труда проводят классификацию различных видов работ (свойственные и несвойственные той или иной категории трудящихся). Это позволяет более правильно распределить работы между членами бригады, участка, службы. Оптимизация режима функционирования газоснабжающей системы создает условия для повышения ее эффективности, совершенствования методов и приемов работы. Так, в результате совершенствования организации труда производственным объединением по транспорту и поставке газа Тюмен-трансгаз было поставлено сверх плана индустриальному Уралу и в Центр страны более 11 млрд. м3 газа. В 1980 г. за счет оптимизации режимов работы энергосилового оборудования компрессорных станций, качественного проведения ремонтов, рационального использования сырья, материалов, топлива, выполнение мероприятий по повышению надежности работы газоперекачивающих агрегатов в этом объединении снижена себестоимость транспорта газа, сэкономлено 1,6 млн. кВт-ч электроэнергии и улучшены такие показатели, как наработка газоперерабатывающих агрегатов и межремонтный период работы агрегатов, который доведен до 11 030 ч. [c.143]

Выбор предприятием банка может быть основан на использовании готовых рейтинговых оценок, предлагаемых различными агентствами и СМИ. В их числе список 100 крупнейших банков России, составляемый агентством финансовой информации Интерфакс-100 , методика классификации банков информационного центра (ИЦ) Рейтинг , рейтинги коммерческих банков газеты Коммерсанть-Daily , методика агентства банковской информации (АБИ) еженедельника Экономика и жизнь и другие. Анализ рейтинговых систем оценки устойчивости коммерческих банков позволяет сделать следующие выводы. [c.324]

Сейчас в системе Госкомвуза действуют 18 сертификационных центров, располагающих квалифицированными кадрами, методическими лабораториями, навыками экспертизы. В Волгограде - сертификационный центр по подъемно-транспортным машинам, в Санкт-11етербургской лесотехнической академии - по растительным полимерам, в Московском инженерно-физическом институте - по радиационным исследованиям и классификации материалов. Центры не только проводят экспертизы, но и ведут подготовку экспертов. [c.276]

Государственная система научно-технической информации (ГСНТИ) России представляет собой совокупность федеральных органов научно-технической информации (НТИ), региональных отраслевых органов НТИ и научно-технических библиотек, взаимодействующих между собой с учетом принятых на себя системных обязательств. В отличие от советского жестко регламентированного варианта, нынешняя ГСНТИ, согласно Положению О государственной системе научно-технической информации , конкретно обозначена только на федеральном уровне. Основу современной инфраструктуры научной и технической информации составляют крупные специализированные информационные центры — Всероссийский институт научной информации Российской Академии наук (ВИНИТИ РАН), Всероссийский научно-исследовательский институт межотраслевой информации (ВИМИ), Всероссийский научно-технический информационный центр (ВНТИЦ), Всероссийский научно-исследовательский институт классификации, терминологии и информации по стандартизации и качеству (ВНИИКИ) системы Госстандарта России, Российское объединение информационных ресурсов научно-тех- [c.79]

Классификация затрат по степени регулируемости позволяет понять, кто и насколько сильно может воздействовать на затраты, поэтому она применяется в со че)ании с делением на центры ответственности. [c.128]

Первичный документ для регистрации отклонений обычно имеет форму наряда (work ti ket). Отклонения кодируются, классифицируются и анализируются. Классификация осуществляется по центрам ответственности, по операциям, продуктам, заказам, причинам. Документ показывает количество отклонений по внутренним и другим причинам, например [c.139]

По видам работ издержки классифицируют в соответствии с технологией хранения запасов погрузо-разгрузочные, транспортные работы, сортировка, складирование, физико-химические анализы и др. Классификация по видам работ закладывается в основу построения смет затрат и системы контроля за издержками. Однако эта группировка не позволяет с достаточной степенью достоверности подготовить информацию для организации системы контроля по центрам ответственности, так как один и тот же вид работ будет выполняться для разных мест одним или несколькими исполнителями, внутренними подразделениями и внешними подрядчиками. В соответствии с этим классификация затрат по видам работ дополняется группировкой по местам возникновения затрат. [c.80]

О. Конт (1798—1857) полагал, что наука — это систематизированное знание, индуктивная логика и классификация — вот основные методы бухгалтерии. Не случайно в нашей стране классификация счетов была в центре внимания счетных работников, а главным критерием научного знания была верифицируемость (опытная проверка). Эта, казалось бы, столь же простая, сколь и очевидная идея господствовала почти сто лет. Но в середине нашего уже уходящего века появились совершенно новые идеи. [c.642]

Для того чтобы использовать эту программу, вначале устанавливают отчетные позиции для оценки, в разных фирмах различные выручка, производственные затраты групп I и II, затраты на подготовку и организацию производства групп I и II, сверочный итог. Отчет о деятельности фирмы, таким образом, будет содержать примерно 120 строк, причем для анализа классификации общих затрат на постоянные и пропорциональные можно использовать и более детализированные плановые показатели. Тем самым создается горизонтальная структура отчетности. Первый уровень — это предприятия (например, дочерние акционерные фирмы). На следующем уровне фирма делится на производственные участки (центры прибыли). Поскольку отчетные позиции по предприятию в целом и по центрам прибыли определяет сам предприниматель, оценки он делает с учетом особенностей деятельности своей фирмы. Они становятся, если можно так выразиться, решающим элементом концепции контроллинга для какой-либо отрасли и для отдельно взятого предприятия. [c.264]

Центры офф-шор имеют определенную специализацию банковские, трастовые, страховые. К центру офф-шор относится режим, предоставляющий налоговые и другие льготы судовладельцам-нерезидентам. Такой режим, как и сам этот центр офф-шор носит название удобный флаг . Удобный флаг (от англ, сопуешепсе — удобство, материальная выгода, интерес) — это открытая регистрация морских судов в целях получения дополнительной прибыли от льгот по налогообложению, классификации морских судов и т.п., которую имеют судовладельцы-нерезиденты в стране такой регистрации. Удобный флаг предоставляют Багамские острова, Бирма, Кипр, Либерия, Мальта, Панама и др. Судно и его экипаж несут в дальнейшем флаг и национальность данного государства. Законодательство этих стран не принуждает владельца судна к соблюдению мировых стандартов социального обеспечения и профсоюзных прав моряков. Доходы, получаемые каждым регистром удобного флага, зависят от типов и размеров судов чем крупнее суда, входящие в регистр, тем это выгоднее. Судовладельцы экономят также на невыполнении требований Международной конвенции по охране человеческой жизни на море, так как многие страны, предоставляющие удобный флаг, не присоединились к этой конвенции. [c.391]

Возьмем, например, задачу аппроксимации функции по набору точек. Это типичный пример некорректной задачи, т.е. задачи не имеющей единственного решения. Чтобы добиться единственности, такие задачи надо регуляризировать - дополнить требованием минимизации некоторого регуляризирующего функционала. Минимизация такого функционала и является целью обучения нейросети. Задачи оптимизации также сводятся к минимизации целевых функций при заданном наборе ограничений. С другой стороны, классификация - это ни что иное, как аппроксимация функции с дискретными значениями (идентификаторами классов), хотя ее можно рассматривать и как частный случай заполнения пропусков в базах данных, в данном случае - в колонке идентификаторов класса. Задача восстановления утраченных данных, в свою очередь - это ассоциативная память, восстанавливающая прообраз по его части. Такими прообразами в задаче кластеризации выступают центры кластеров. Наконец, если информацию удается восстановить по какой-нибудь ее части, значит мы добились сжатия этой информации, и т.д. [c.39]

Основанием классификации участников ОСНД на центры или [c.140]

Классификация и характеристика оборотных активов предприятия не ограничивается перечисленными выше основными признаками и показателями. Подробно освещены вопросы роли, значения, содержания оборотных активов, а также методы и приемы эффективного ими управления в трудах Бланка И.А. (Основы финансового менеджмента. К., Ника-Центр, 1999), Ковалева В.В. (Финансовый анализ. М., Финансы и статистика, 2000), Стояновой Е.В. (Финансовый менеджмент. М., Перспектива, 2000) и др. [c.411]