План прибылей и убытков торгового предприятия [c.297]

План прибылей и убытков [c.297]

Ниже показан порядок определения значений показателей, необходимых для составления плана прибылей и убытков торговой организации. [c.298]

Финансовый бюджет. Его цель заключается в разработке прогнозируемого баланса, который является результатом как финансовых, так и нефинансовых операций организации. Он составляется с использованием данных плана прибылей и убытков, бюджета капитальных вложений и прогноза движения денежных средств. [c.298]

Конечной целью работы над операционным бюджетом является разработка плана прибылей и убытков. В промышленности он имеет следующий вид. [c.300]

Разработка плана прибылей и убытков. [c.311]

Составление операционного бюджета завершается подготовкой плана прибылей и убытков (табл. 5.25). [c.311]

При создании этого бюджета информация из плана прибылей и убытков анализируется с точки зрения реального выбытия и поступления денежных средств. Данный анализ предполагает знание условий погашения кредиторской задолженности, а также порядка работы с дебиторами. [c.314]

Прогнозируемый баланс предприятия на конец планируемого периода строится на основе баланса на начало периода с учетом предполагаемых изменений каждой статьи баланса. Для определения изменения в статьях баланса используется информация, содержащаяся в плане прибылей и убытков и бюджете денежных средств в соответствии с формулой [c.315]

Из плана прибылей и убытков следует, что размер дебиторской задолженности в 2002 г. составит 3 800 тыс. руб. (см. табл. 5.25), а поступление денежных средств за реализованную продукцию ожидается в сумме 3 793,2 тыс. руб. (см. табл. 5.28). [c.317]

Итак, в основе нулевого уровня анализа лежит сравнение статического бюджета с фактическими результатами. Ниже приводится пример анализа отклонений фактических результатов деятельности организации от прогнозируемых. Для анализа используется информация плана прибылей и убытков, при этом производственные и административные затраты делятся на переменные и постоянные. [c.319]

План прибылей и убытков должен быть подготовлен до того, как начнется разработка [c.342]

Операционный бюджет — часть генерального бюджета, включающая план прибылей и убытков, который детализируется через вспомогательные (частные) бюджеты (сметы), отражающие статьи расходов и доходов организации. [c.487]

Текущее планирование хозяйственной деятельности предприятия состоит в разработке плана прибылей и убытков, плана движения денежных средств, планового бухгалтерского баланса, поскольку эти формы планирования отражают финансовые цели организации (предприятия). Все три плановых документа основываются на одних и тех же исходных данных и должны корреспондироваться друг с другом. [c.268]

План прибылей и убытков. Разработку финансового плана целесообразно начинать с плана прибылей и убытков, так как, имея данные по прогнозу объема продаж, можно рассчитать необходимое количество финансовых ресурсов. Этот документ показывает обобщенные результаты текущей (хозяйственной) деятельности. Анализ соотношения доходов с расходами позволяет оценить резервы увеличения собственного капитала предприятия. Еще одна функция, выполняемая эти документом — расчет плановых величин различных налоговых выплат и дивидендов. [c.268]

Разработка плана прибылей и убытков происходит в несколько этапов. [c.268]

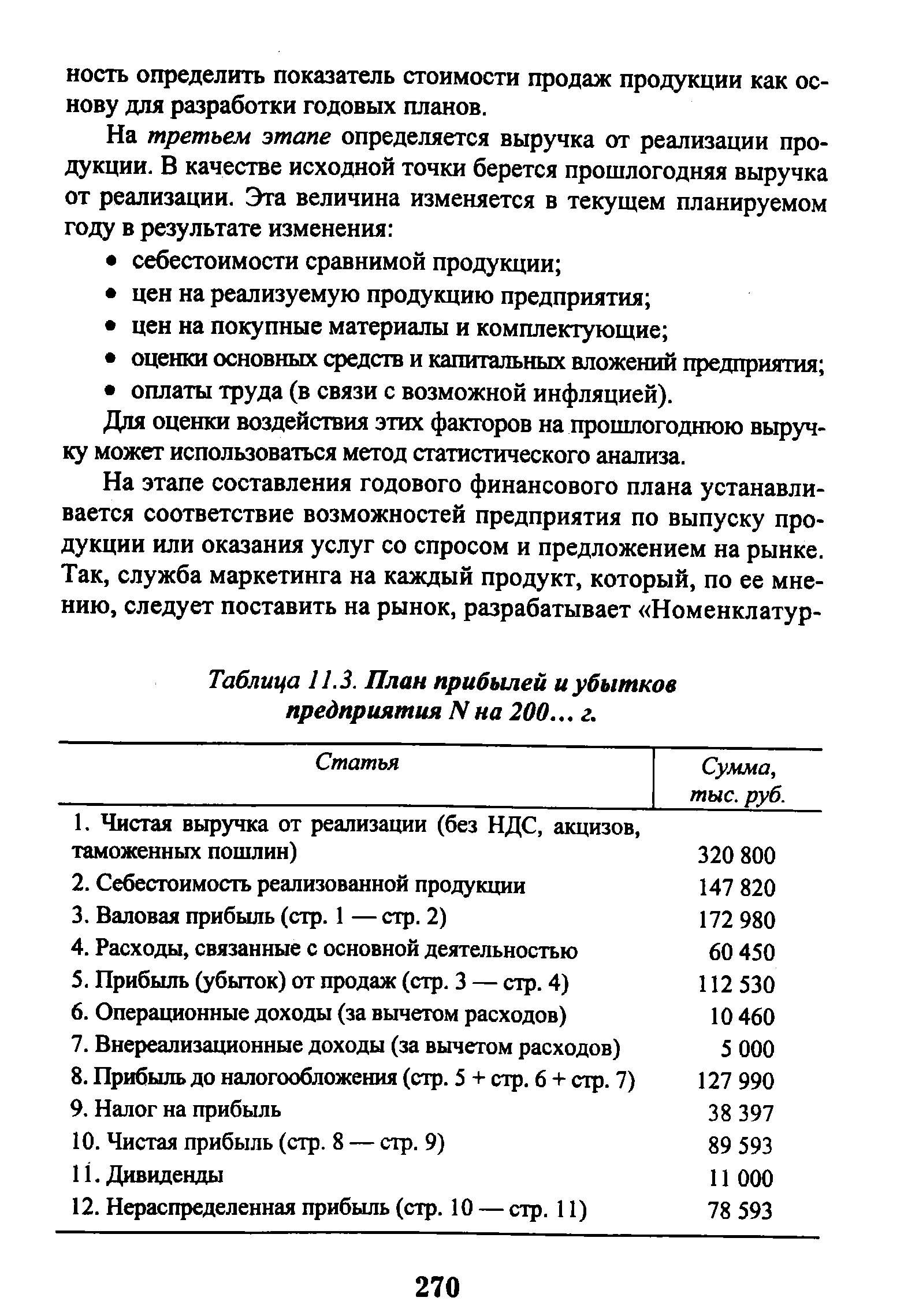

| Таблица 11.3. План прибылей и убытков предприятия N на 200... г. |  |

Необходимость подготовки данного документа обусловлена тем, что понятия доходы и расходы , используемые в плане по прибыли, не отражают напрямую действительного движения денежных средств затраты на реализованную продукцию не всегда относятся к тому же временному периоду, в котором последняя была отгружена потребителю (метод начислений). Кроме того, в плане прибылей и убытков отсутствует информация о направлениях деятельности предприятия, [c.271]

Достоинством прямого метода является непосредственный расчет и охват всего денежного потока. Однако вычисления при помощи косвенного метода полнее показывают соотношение движения денежных средств и хозяйственной деятельности предприятия в целом раскрывают взаимосвязь между планом прибылей и убытков и планом движения денежных средств. [c.277]

Формирование баланса происходит на основании запланированных изменений статей планового баланса предыдущего года, а также плана прибылей и убытков. Необходимо произвести перегруппировку статей актива и пассива планового баланса на основании использования денежных средств (левая часть) и их происхождения (правая часть) по ниже приведенной схеме [c.278]

Эта система бюджетов полностью охватывает всю базу финансовых расчетов предприятия и является основой построения документов плана прибылей и убытков, плана движения денежных средств и планового баланса. [c.279]

Бюджет прибылей и убытков при" корпоративном планировании, когда речь идет о планировании на уровне концерна или холдинга, управляющего десятками предприятий, представляет собой прогнозный отчет о прибылях или убытках. При планировании на предприятиях бюджет прибылей и убытков представляет собой план прибылей и убытков и в этом случае строится на основе данных об ожидаемых доходах и издержках по данным ранее перечисленных бюджетов. [c.281]

Организация, постоянное совершенствование планово-экономической работы, направленной на формирование бюджета ОАО 3.36. Планирование ежемесячного финансирования капитальных вложений 3.37. Формирование ежемесячного лимита закупок по всем направлениям деятельности и структурным подразделениям ОАО 3.38. Планирование операционных и внереализационных доходов и расходов 3.39. Планирование использования чистой прибыли ОАО 3.40. Формирование плана прибылей и убытков ОАО и представление его на рассмотрение бюджетного комитета 4.5. Обеспечение устойчивости финансового положения ОАО на основе рационального и целевого использования финансовых ресурсов [c.230]

Финансовые потоки Прогнозный баланс, план прибылей и убытков Источники финансирования Кеш-флоу [c.107]

Одна из основных задач составления плана финансовых результатов деятельности предприятия (или, как его еще называют, плана прибылей и убытков) заключается в том, чтобы показать в динамике качественные и количественные, изменения финансового положения предприятия в течение предстоящего периода. В этом состоит его основное отличие от баланса, который дает статичную картину экономического положения предприятия в конкретный момент времени. Образно говоря, баланс можно сравнить с фотографией, а план прибылей и убытков — с фильмом. [c.199]

План прибылей и убытков на 2006 - 2010 гг. [c.386]

Разработаем план прибылей и убытков и план поступления и расхода денежных средств табл. 11.13 и табл. 11.14. [c.390]

Вы должны разработать план прибылей и убытков [c.129]

Итак, у меня был обновленный план прибылей и убытков брать прибыль в 20%, когда она есть (кроме наиболее мощных акций) и останавливать убытки максимум на 8% ниже покупной цены. [c.133]

Разрабатываемые планы должны подготавливаться помесячно на первый год и поквартально на второй и третий годы. Необходимо четко сформулировать способы сокращения производственных издержек и торговых затрат. Из-за важности планов прибылей и убытков для определения финансовой привлекательности проекта для потенциальных инвесторов очень важно, чтобы спорные положения были полностью раскрыты и документально оформлены. Такие спорные положения могут включать размеры долгов и процентные ставки торговых издержек, общие и административные расходы, составляющие фиксированный процент от стоимости или продаж. [c.39]

Далее разрабатывается план движения денежных средств. Необходимость его составления определяется тем, что многие из затрат, показываемых при расшифровке плана прибылей и убытков, не отражаются на порядке осуществления платежей. План движения денежных средств учитывает приток денежных средств (поступления и платежи), отток денежных средств (затраты и расходы), чистый денежный поток (избыток или дефицит). Фактически он отражает движение денежных потоков по текущей, инвестиционной и финансовой деятельности. Разграничения направлений деятельности при разработке плана движения денежных средств позволяют повысить результативность управления денежными потоками в процессе осуществления финансовой деятельности фирмы. [c.426]

План баланса служит хорошей проверкой плана прибылей и убытков и движения наличных средств. В процессе его составления учитываются приобретение основных фондов, изменение стоимости материальных запасов, отмечаются планируемые займы, выпуск акций и других ценных бумаг и т.п. [c.429]

Чтобы добиться большого успеха на фондовом рынке, вы должны иметь правила и план прибылей и убытков. Многие из правил купли-продажи, описанных в этой книге, я разработал в начале 60-х гг., когда был молодым фондовым брокером в Hayden, Stone. Эти правила помогли мне вскоре купить место на Нью-Йоркской фондовой бирже и открыть свою собственную фирму. Однако когда я начинал, я концентрировался на разработке набора правил покупки, которые позволяли бы находить самые лучшие акции, но, как вы увидите, я разгадал только половину загадки. [c.129]

Вы только что прочитали одну из наиболее ценных глав этой книги. Если вы вновь просмотрите ее и составите четкий план прибылей и убытков для своих инвестиций, это может принести вам в несколько тысяч раз больше того, что вы заплатили за эту книгу. Вы должны также взять себе за правило перечитывать эту главу хотя бы раз в год. Вы не сможете стать настоящим победителем на рынке, пока не научитесь быть хорошим продавцом, так же как и хорошим покупателем. Те читатели, которые следовали этим проверенным историей правилам продажи, в 2000 г. зафиксировали значительную часть прибыли от акций, приобретенных в 1998 и 1999гг. Некоторые из них сделали от 500 до 1000% и более. [c.144]