В книге изложены основы бюджетно-финансовой политики в применении к проблемам нефтяных компаний России. На основе опыта бизнес-планирования российских нефтяных компаний в условиях перехода к рыночной экономике раскрываются принципы формирования устойчивого финансового состояния и построения системы внутрикорпоративных бюджетных отношений. Автор последовательно освещает содержание и особенности перспективного, годового и оперативного планово-бюджетного процесса, с учетом чрезвычайных условий и контроля реализации планов и бюджетов. Для специалистов в области нефтяного бизнеса, научных работников и студентов. [c.4]

Излишняя централизация планово-бюджетного процесса в части планирования действий, информация о целесообразности которых более приближена к производству и рынкам [c.68]

Организация перспективного планово-бюджетного процесса. [c.111]

Основные направления и принципы перспективного планово-бюджетного процесса компании. [c.112]

Годовой планово-бюджетный процесс компании включает комплекс производственно-экономического планирования и комплекс бюджетного планирования, которые реализуются по последовательно-параллельной итеративной схеме в рамках головной компании, дочерних обществ и компании в целом. [c.143]

Планирование бюджета, интегрированное с основными формами производственно-экономического планирования, представляет интегрированный процесс планирования деятельности, направленный на достижение запланированного результата по прибыли и ликвидности. С учетом вертикально-интегрированного характера деятельности нефтяных компаний интегрированный планово-бюджетный процесс включает комплексное планирование как для компании в целом, так и для головной компании и отдельных дочерних обществ. [c.145]

Таким образом, основные принципы интегрированного планово-бюджетного процесса вертикально-интегрированной компании включают / согласованность процессов разработки плановых и бюджетных документов [c.145]

Согласование планово-бюджетной документации головной компании и дочерних обществ определяется необходимостью координации товарно-финансовых потоков основных звеньев вертикально-интегрированной цепи с решением главной задачи консолидации финансовых ресурсов компании. Поскольку центром координации хозяйственной деятельности и центром консолидации финансовых средств становится головная компания, она приобретает роль центра координации планово-бюджетного процесса. [c.148]

Этапы интегрированного годового планово-бюджетного процесса в рамках вертикально-интегрированной цепочки компании. [c.149]

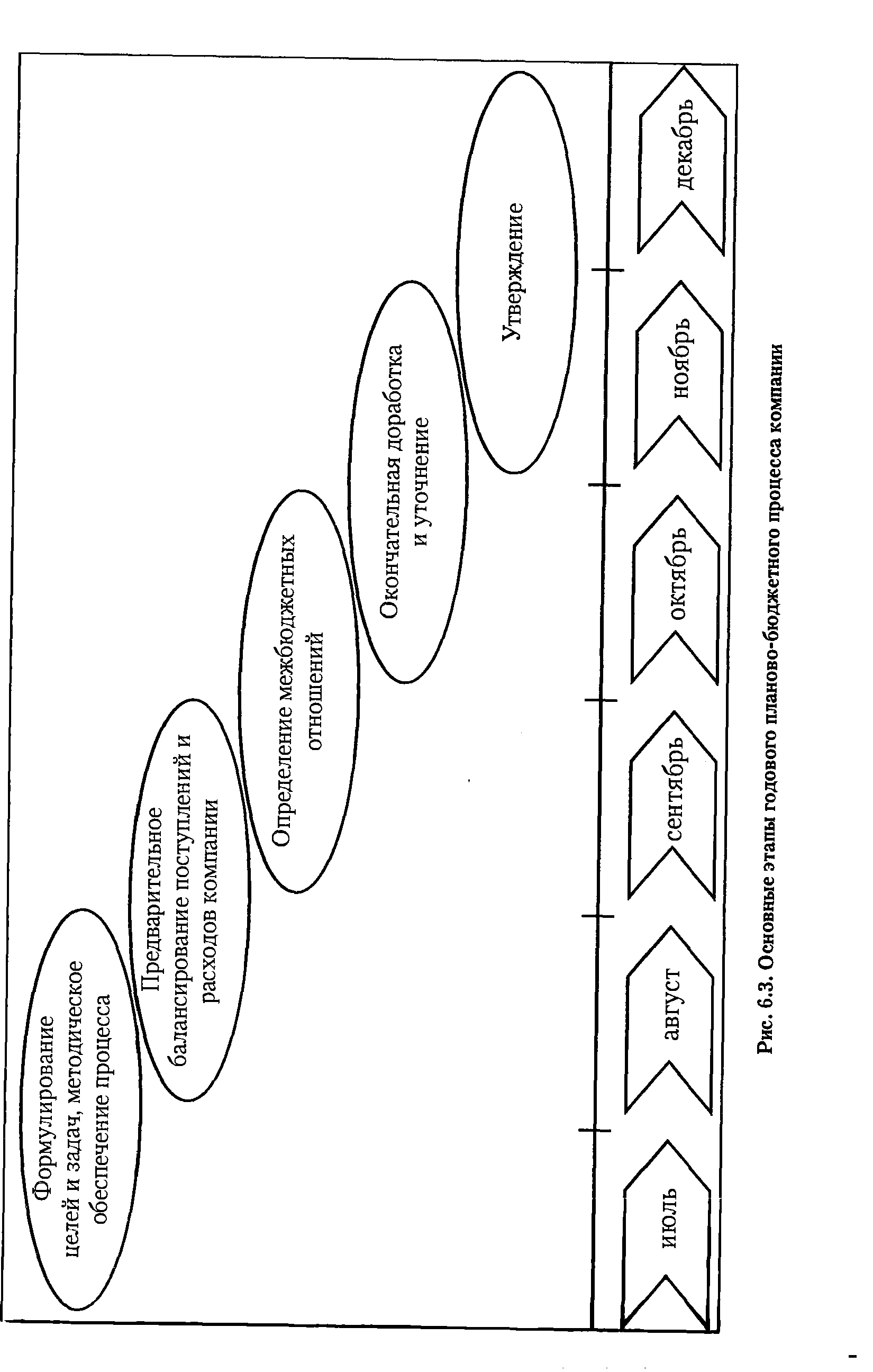

Начальной стадией годового планово-бюджетного процесса является формирование Основных направлений финансово-экономической политики , которые содержат основные цели и принципы деятельности компании на предстоящий финансовый год. [c.149]

Второй этап планово-бюджетного процесса включает представление дочерними обществами (а также хозяйственными центрами головной компании) планово-бюджетных предложений с формированием на их основе предварительных производственно-экономических планов, оценкой производственно-сбытовых и инвестиционных возможностей компании, потребностей в привлеченных финансовых средствах на предстоящий год. [c.150]

По завершению процедуры балансирования консолидированного бюджета, обеспечивающей взаимное соответствие потребностей и возможностей финансирования расходов компании в целом, наступает третий этап планово-бюджетного процесса, на котором вырабатывается политика компании относительно распределения функций финансирования между бюджетом головной компании и бюджетами дочерних обществ. [c.151]

После урегулирования вопросов о межбюджетных отношениях головной компании и дочерних обществ формируется проект предварительного бюджета головной компании, который отражает принятые решения и служит основой для последующей разработки бюджетов дочерних обществ. Заключительная стадия третьего этапа планово-бюджетного процесса состоит в доведении до дочерних обществ соответствующих контрольных планово-бюджетных показателей, представляющих основные исходные предпосылки для формирования их планов и бюджетов. [c.152]

Процесс годового планирования следует начинать как можно раньше, чтобы иметь достаточно времени для системной подготовки решений. В то же время более поздние стадии согласования и балансирования планов и бюджетов должны основываться на актуальной информации относительно условий работы в плановый период. В силу высокой степени непредсказуемости экономической ситуации в России планово-бюджетный процесс в компаниях обычно ревизуется в TII-IV кварталах года, предшествующего планируемому. [c.153]

| Рис. 6.3. Основные этапы годового планово-бюджетного процесса компании |  |

Вертикальная интеграция 3.1 Взаимозачеты 1.5,6.5 Временные рамки планово-бюджетного процесса 6.2 [c.269]

План движения задолженности 4.2 План добычи и размещения нефти 4.4 План прибылей и убытков 4.4 План производства и поставки нефтепродуктов 4.4 План-график поступлений от продаж 4.2 Планирование годовое 6.1 Планирование календарное 7.2 Планирование оперативное 7.1 Планирование перспективное 5.1 Планирование стратегическое 5.1 Планирование целевое 5.1 Планирование чрезвычайное 8.1 Планово-бюджетная документация 4.1 Планово-бюджетная классификация 4.1 Планово-бюджетная система 4.1 Планово-бюджетное согласование 6.1 Планово-бюджетные предложения 6.2 Планово-бюджетный процесс 6.2 План-факт анализ 4.2,9.3 Преимущества вертикальной интеграции 3.1 [c.270]

Авторы учебного пособия Бюджетный процесс в Российской Федерации считают, что системная оценка бюджета должна охватывать следующие аспекты бюджет как денежные отношения как фонд денежных средств, централизуемых органами власти соответствующего уровня как плановый документ, отражающий конкретные доходы и расходы, относящиеся к компетенции органов данного уровня 1, но не рассматривают бюджет как самостоятельную экономическую категорию. [c.59]

Разработка регулярных производственных и финансовых планов (бюджетов) является важнейшей составляющей планово-аналитической работы компаний всех без исключения отраслей экономики. Бюджетирование способствует уменьшению нерационального использования средств предприятия благодаря своевременному планированию хозяйственных операций, товарно-материальных и финансовых потоков и контролю за их реальным осуществлением. Бюджетное планирование до сих пор остается слабым местом управления бизнесом российских предприятий промышленности, торговли, банковской сферы, страхования. Сводный бюджет фирмы в рыночной экономике так же отличается от техпромфинплана государственного предприятия административно-командной системы, как небо от земли. К сожалению, взрывной переход к рыночным отношениям в России начала 90-х гг. не сопровождался адекватным изменением стиля и методов управления бизнесом компании, в том числе в вопросах внутрифирменного планирования. На сегодняшний день в большинстве российских компаний отсутствуют базовые элементы сквозного управленческого планирования (бюджетирования), притом, что технология бюджетного процесса весьма существенно варьируется с учетом отраслевой специфики предприятия. [c.3]

Вышеперечисленные позиции позволяют сделать вывод о том, что основным недостатком системы корпоративного согласования планов и бюджетов является излишняя централизация планово-бюджетного процесса в части планирования действий, информация о целесообразности которых более приближена к производству и рынку и менее доступна в корпоративном центре. Фактически в компаниях отсутствует система по выявлению плано-но-бюджетной (предпринимательской) инициативы дочерних обществ, так же как и система стимулирования за достигнутые высокие результаты работы. В силу формального характера спускаемых планов и бюджетов нарушается нормальное функционирование механизма вертикальной интеграции, ч го иедет к потере значительной части связанных с этим конкурентных преимуществ. Централизация такого рода приводит скорее к потерям в гибкости и скорости реагирования на рынок, нежели к улучшению работы и укреплению контроля за деятельностью операционного звена. [c.67]

Подчеркивая плановый признак бюджета, другие теоретики определяли его как финансовый или хозяйственный план государства. Заслуга немецкого финансиста Шанца заключается в том, что он первый отметил плановую природу бюджета. В своей конструкции Шанц не только показал значение баланса (бюджета), но и дал картину самого бюджетного процесса. Тождественность бюджета и хозяйственного плана встречается у И.Х. Озерова, М.Д. Загряцкова, М.И. Митилино. [c.57]