На основании данных прогнозного баланса рассчитываются показатели финансового состояния предприятия. Выбор показателей для расчета осуществлялся таким образом, чтобы рассчитываемые показатели максимально полно отражали результаты деятельности предприятия и его финансовое состояние, а группы показателей минимально коррелировали между собой. По нашему мнению, указанный способ отбора показателей обеспечивает максимальную объективность при оценке эффективности расходования денежных средств При решении задачи оптимизации расходования свободных денежных средств использовались следующие показатели [c.41]

Прогнозный баланс при этом методе составляется следующим образом [c.160]

После проведенных расчетов принимается решение об устранении дисбаланса между источниками финансирования и направлением их использования. Принятое решение находит отражение в прогнозном балансе путем изменения суммы статей актива или пассива. [c.160]

Конечная цель метода - выявление потребности фирмы в финансировании на момент времени, отраженный в прогнозном балансе - достигается путем определения дисбаланса между активами и пассивами прогнозного баланса. Причем основой данного метода является установление полного контроля над денежными потоками внутри предприятия. Данный метод.базируется на применении одного из постулатов современного финансового менеджмента - золотого правила финансирования , которое предполагает обеспечение каждой статьи актива оптимальной структурой финансовых источников (сначала используются собственные ресурсы, а затем, в случае необходимости, решается вопрос о внешнем финансировании). [c.162]

Агрегированная форма прогнозного баланса. [c.43]

Расчет финансовых показателей проекта на основе агрегированной формы прогнозного баланса. [c.43]

Предварительный финансовый контроль проводится до совершения финансовых операций и имеет важное значение для предупреждения финансовых нарушений. Он предусматривает оценку финансовой обоснованности планируемых расходов для предотвращения неэкономного и неэффективного расходования средств. Примером такого контроля на макроуровне является процесс составления и утверждения бюджетов всех уровней и финансовых планов внебюджетных фондов на основе прогноза макроэкономических показателей развития экономики страны. На микроуровне — это процесс разработки финансовых планов и смет, кредитных и кассовых заявок, финансовых разделов бизнес-планов, составление прогнозных балансов, договоров о совместной деятельности и т.д. [c.346]

Тема посвящена изучению двух групп взаимосвязанных вопросов финансового планирования — бюджетированию и нормированию оборотных средств. Изучаются состав и порядок составления системы смет, начиная с бюджета продаж, кончая прогнозным балансом. При этом, наряду с методическими вопросами бюджетирования, дается сквозной пример. [c.94]

Слабые стороны фирмы Вероятность появления новых технологий Альтернативные стратегии Меры профилактики риска Программа страхования от рисков Прогноз объемов реализации Денежные расходы и поступления Смета прибыли и убытков Прогнозный баланс активов и пассивов График достижения безубыточности [c.98]

Суть первого метода — метода процента от реализации — состоит в том, что на основе запланированного роста объема продаж, выраженного в процентах, определяются будущие расходы, активы и обязательства, зависящие от объема продаж, а также объем нераспределенной прибыли планового периода. Для сбалансирования величины плановых активов и пассивов устанавливают сумму недостающих источников финансирования (обязательств) и расчетным итеративным путем определяют конкретные способы покрытия потребности в дополнительном финансировании. Затем на базе полученных финансовых параметров составляется плановый счет прибылей и убытков, прогнозный баланс организации, прогноз движения денежных средств. [c.100]

Прогнозный баланс составляется на основе ожидаемого балансового отчета, составляемого до завершения отчетного периода. Статьи этого баланса увеличиваются (уменьшаются) с учетом операций планируемых в предстоящем году. [c.125]

Остаток денежных средств формируется в бюджете их движения. Нераспределенная прибыль увеличивается на величину чистой прибыли, полученной в смете прибылей и убытков. Согласно этой смете в прогнозном балансе показывается краткосрочная кредиторская задолженность (начисления). [c.125]

По данным прогнозного баланса и прогнозного бюджета прибылей и убытков рассчитываются основные финансовые коэффициенты в планируемом периоде. Соответствующие финансовые коэффициенты рассчитываются также за год, предшествующий плановому периоду. Сравнение прогнозных значений финансовых коэффициентов с соответствующими характеристиками предшествующего года и общепринятыми нормативами позволяет оценить финансовое положение компании. [c.127]

Бюджет формирования и распределения финансовых ресурсов (прогнозный баланс). Дает прогнозную оценку финансового состояния предприятия. Необходимо спрогнозировать остатки по основным балансовым статьям денежные средства, дебиторская задолженность, запасы, внеоборотные активы, кредиторская задолженность, долгосрочные пассивы и др. Каждая укрупненная балансовая статья оценивается по стандартному алгоритму, представляющему собой по сути мини-баланс [c.360]

Бюджет формирования и распределения финансовых ресурсов (прогнозный баланс). Дает прогнозную оценку финансового состояния предприятия. Необходимо спрогнозировать остатки по основным балансовым статьям денежные средства, [c.121]

Расчет приведенных коэффициентов рекомендуется выполнять в отношении собственного предприятия и основных его контрагентов (фактических и потенциальных). Числовой пример расчета показателей на основе прогнозного баланса см. в [Ковалев, 2001, с. 515-520]. [c.250]

Бюджет финансовый — система показателей, дающих прогнозную оценку финансового положения и результатов деятельности предприятия. Обычно эти показатели представляются в виде трех форм прогнозного баланса (т. е. бюджета формирования и распределения финансовых ресурсов), прогнозного отчета о прибылях и убытках (т. е. бюджета доходов и расходов) и прогнозного отчета о движении денежных средств (т. е. бюджета денежных средств). [c.297]

Охарактеризуйте прогнозный баланс, его состав и структуру- [c.286]

Обычно выделяют четыре метода прогнозирования финансовой устойчивости субъекта хозяйствования экстраполяцию метод сроков оборачиваемости метод бюджетирования метод предварительных (прогнозных) балансов. [c.657]

Прогнозный баланс может составляться на основании системы плановых расчетов всех показателей производственно-финансовой деятельности, а также на основании динамики отдельных статей баланса и их соотношений. Большую помощь при разработке прогнозной финансовой отчетности и моделей финансового состояния предприятия могут оказать компьютерные программы по финансовому моделированию. [c.658]

Более оправданно рассчитывать прогнозное значение коэффициента текущей ликвидности по данным прогнозного баланса (выше уже упоминалось, что построение прогнозной отчетности во многих компаниях экономически развитых стран рассматривается как элемент системы текущего планирования). Разработка прогнозной отчетности осуществляется в среде электронных таблиц с использованием методов имитационного моделирования и прогнозирования на основе пропорциональных зависимостей. Рассмотрим на простейшем примере методику прогнозирования неудовлетворительной структуры баланса на основе прогнозной отчетности. [c.517]

По результатам анализа производится регулирование баланса, составляется прогнозный баланс и дается оценка перспективной ликвидности предприятия. При этом следует учитывать, что показатели, характеризующие финансовое состояние, будут различаться по стадиям развития систем. Приведенные выше нормативные значения показателей платежеспособности характерны для стадии развития и начала стадии зрелости систем. [c.119]

Расчет коэффициента восстановления платежеспособности предприятия — процедура достаточно сложная, поскольку обоснование его численного значения предполагает составление прогнозного отчета о прибылях и убытках на предстоящий шестимесячный период и прогнозного баланса. [c.468]

Для более реального заключения целесообразно рассчитать Кта прогнозный, на основе прогнозного баланса, составленного с учетом мероприятий по оздоровлению финансового положения. [c.72]

Когда предприятие-организатор занимается помимо проекта другой деятельностью, то кроме баланса, отчета о финансовых результатах, отчета о движении денежных средств, по деятельности, непосредственно связанной с проектом, для анализа влияния проекта на имущественное и финансовое положение предприятия-организатора целесообразно подготовить прогнозные балансы предприятия-организатора для ситуаций с проектом и без проекта . Кроме того, инвесторы, [c.126]

График налогов ь Прогнозный баланс ь. Страховой бюджет [c.686]

В развитых программах финансового анализа имеется возможность моделирования и прогнозирования финансового состояния предприятия, построения прогнозных балансов предприятия, факторного анализа результирующих показателей. [c.100]

Прогноз продаж — это краеугольный камень всего прогнозного отчета о доходах. Он определяет также ключевые статьи прогнозного баланса. Нереалистическая оценка продаж обесценивает остальные наметки, так как статьи отчета о доходах обычно рассчитывают в виде доли продаж. Прогноз продаж влияет также на многие статьи баланса, например счета дебиторов и запасы. Основа для оценки продажи может быть разной. Продажи можно прогнозировать на базе весьма точных, детальных расчетов или же в виде процента прироста к показателю предшествующего года. [c.366]

Сисгема бюджетирования позволяет определять последствия принимаемых решений. В ходе проведенного исследования, нами составлена программа, описывающая взаимосвязи между основными бюджетами (бюджет движения денежных средств, прогноз отчета о прибылях и убытках, прогнозный баланс) и позволяющая прогнозировать изменения показателей прогнозного балансового отчета и прогноза отчета о прибылях и убытках в зависимости от направления расходования свободных денежных средств. [c.41]

Одним из методов финансового прогнозирования является составление прогнозного отчета о прибылях и убытках и прогнозного баланса, наиболее полно освещенного Д.А.Пан-ковым [40]. Прогнозная отчетность может составляться на конец каждого месяца, квартала, года. Она позволит установить и оценить изменения, которые произойдут в активах предприятия и источниках их формирования в результате хозяйственных операций на планируемый период времени. [c.658]

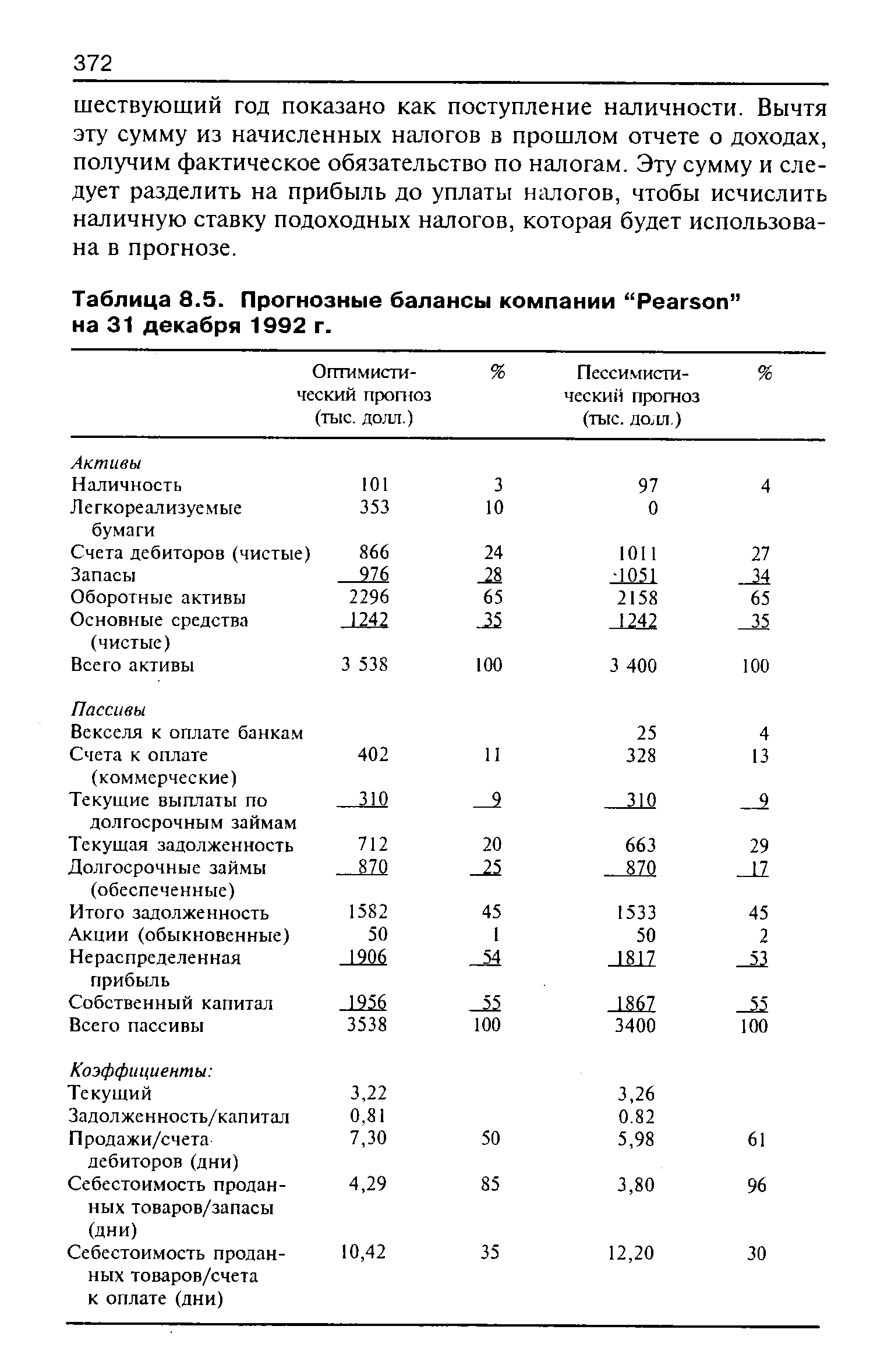

Из сметы видно, что компании "Pearson" надо прибегать к ссудам по июнь. Затем по мере улучшения финансового положения она сможет накапливать излишки до выплаты дивидендов в декабре. Следовательно, в то время как в прогнозном балансе в качестве накопленной потребности в финансировании в декабре фигурируют 41,7 тыс. долл., смета наличности показывает, что максимальная потребность в 65,5 тыс. долл. приходится на январь. [c.346]

| Таблица 8.5. Прогнозные балансы компании "Pearson" на 31 декабря 1992 г. |  |

Счет наличности в разделе активов или векселя к оплате банкам в разделе пассивов баланса должны представлять собой "вставные" (балансирующие) величины (plug figures), используемые при составлении прогнозного баланса. Иными словами, одну из названных статей можно использовать для балансировки отчета после того, как рассчитаны все остальные позиции. После составления прогнозного баланса, если активы превосходят пассивы (обязательства плюс собственный капитала), разность можно показать в виде увеличения счета векселей к оплате банкам. Если же пассивы превышают активы, разность можно добавить к счету налич- [c.373]

Смотреть страницы где упоминается термин Прогнозный баланс

: [c.40] [c.160] [c.145] [c.145] [c.99] [c.414] [c.326] [c.326] [c.481] [c.491]Смотреть главы в:

Планирование, финансы, управление на предприятии -> Прогнозный баланс

Финансовый менеджмент для неспециалистов Издание 3 -> Прогнозный баланс