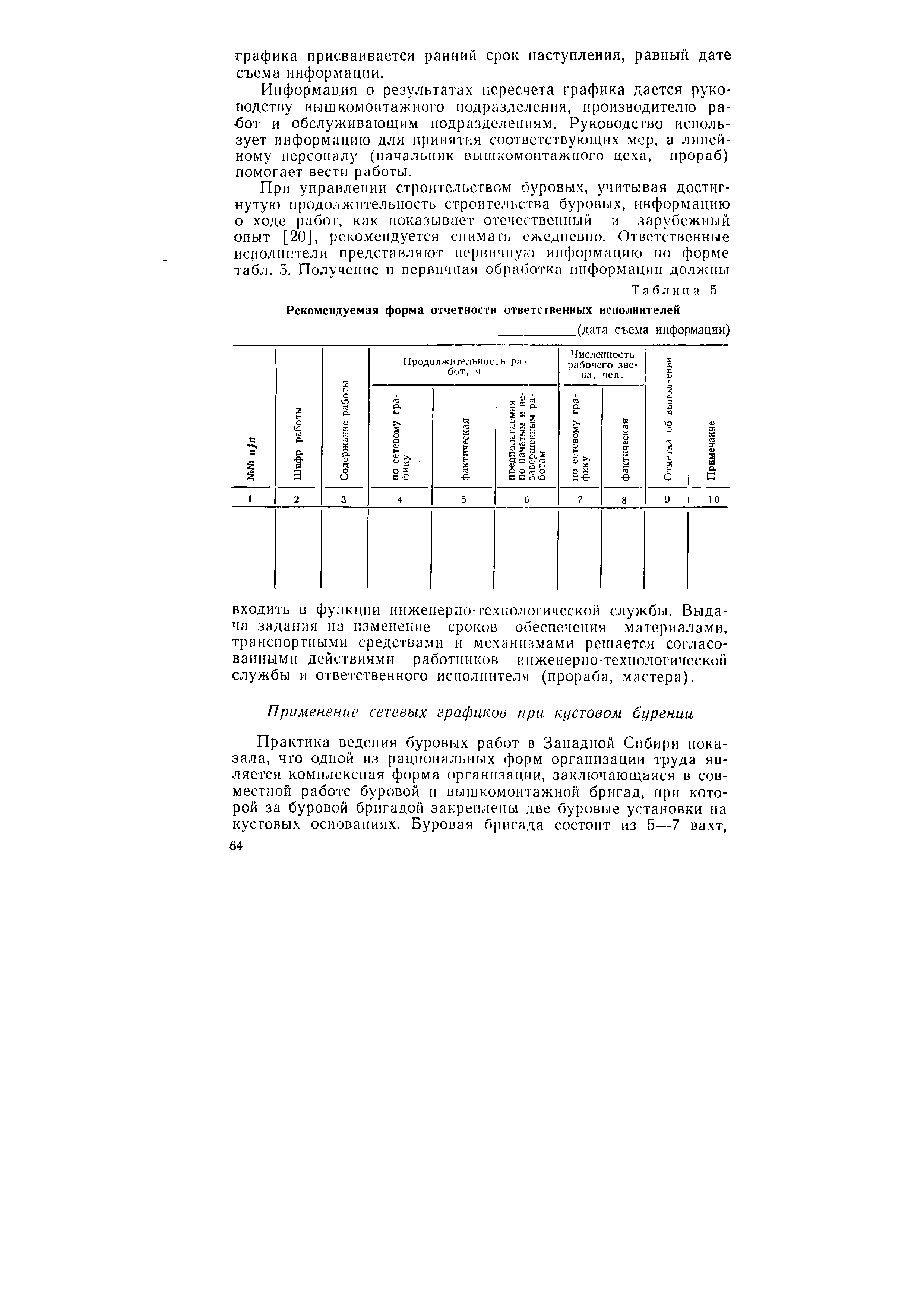

| Таблица 5 Рекомендуемая форма отчетности ответственных исполнителей |  |

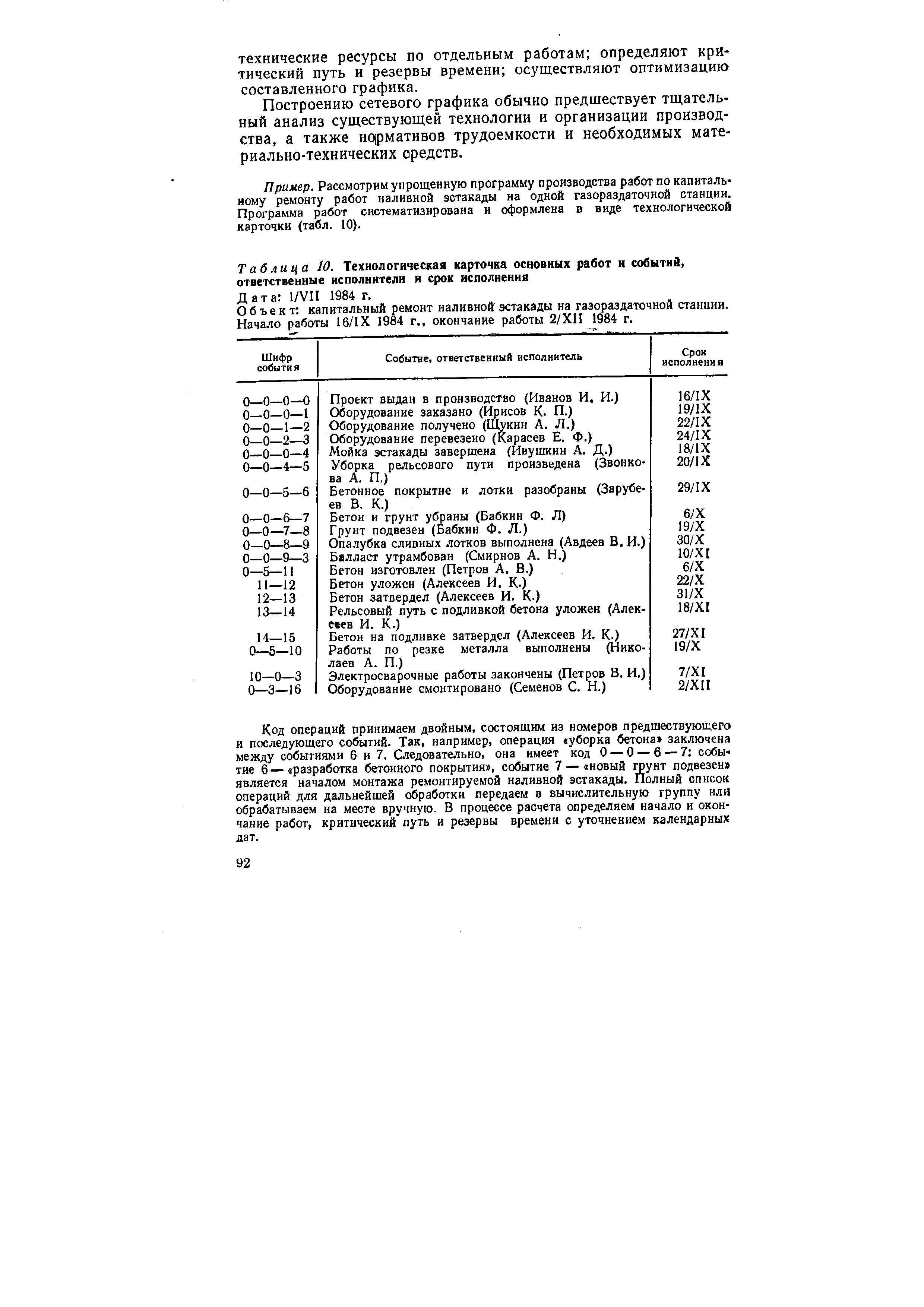

| Таблица 10. Технологическая карточка основных работ и событий, ответственные исполнители и срок исполнения |  |

Для систематизации деятельности исполнителей необходимо фиксировать функциональные связи, в результате чего получается функциональная диаграмма. Чтобы более четко понимать взаимодействие множества участников, можно выбрать изображение в виде таблицы, потому что при этом (в отличие от других чисто вербальных описаний) можно обойтись одноразовым использованием наименований задач и позиций в проекте. Такая таблица (табл. 3.1) называется матрицей ответственности . [c.12]

Из данных таблицы видно, что операционная прибыль центра А существенно превышает финансовый результат центра Б, однако центр ответственности Б оборачивает свои инвестиции более чем в два раза быстрее. В связи с чем имеет заметное преимущество по показателю ПнИ. Полученные результаты не дают ответа на вопрос Почему бизнес-единица Б имеет лучшие показатели , но позволяют заключить, что она лучше управляет своими активами. [c.38]

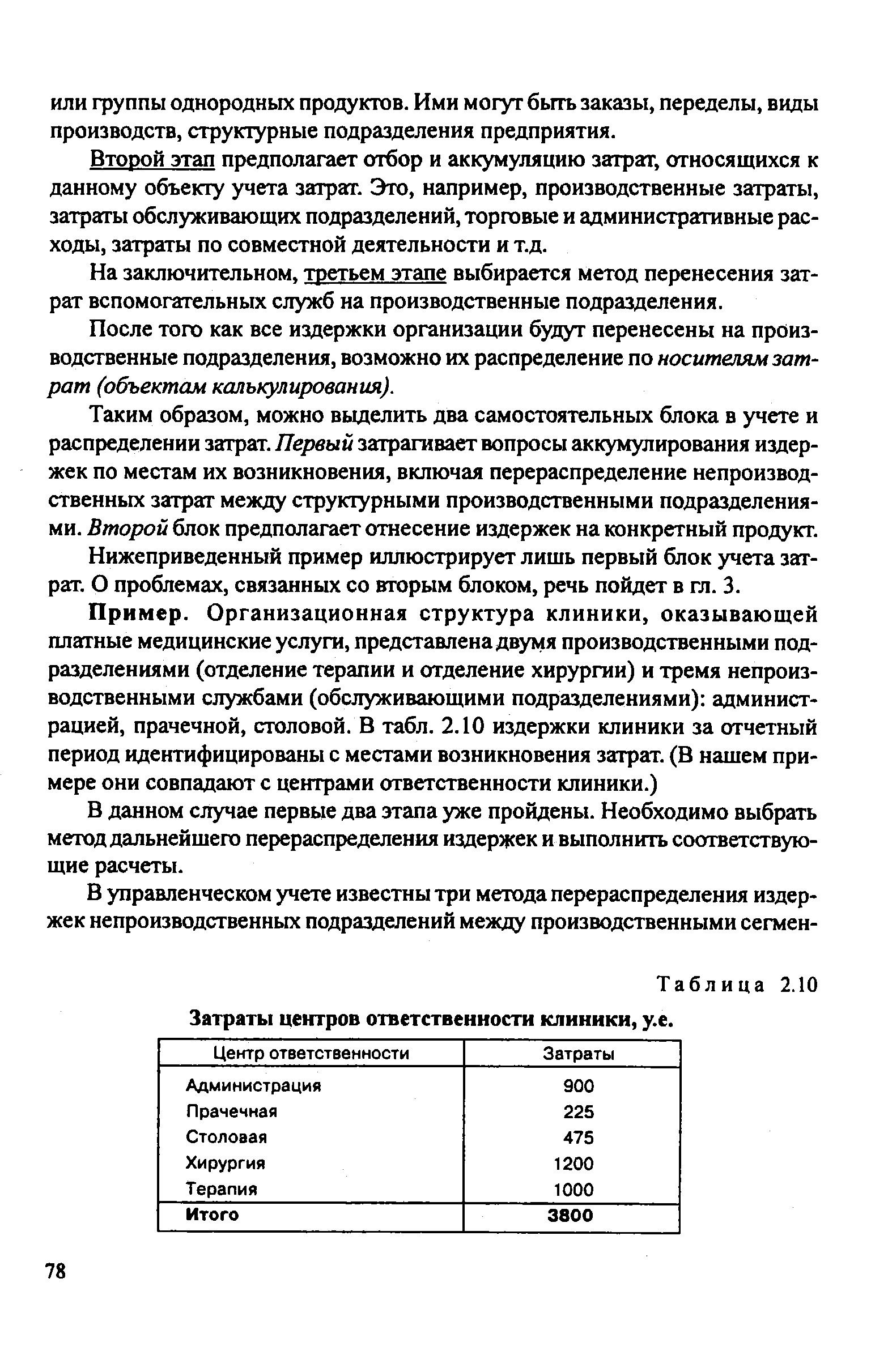

| Таблица 2.10 Затраты центров ответственности клиники, у.е. |  |

Ведомость учета материально ответственных и Таблица 7. 12 подотчетных лиц [c.206]

Некоторые ключевые вопросы, которые менеджеры, ответственные за оперативную работу, часто задают своему отделу управленческого учета, приводятся ниже. Этими вопросами можно воспользоваться как контрольными или справочными таблицами при разработке [c.109]

Товарный отчет о движении продуктов и тары в общественном питании составляется ежедневно, для чего используется форма № ОП-14 Ведомость учета движения продуктов и тары , которая составляется материально-ответственными лицами по кухне, буфетам, барам и т.д. Схема ежедневного товарного отчета аналогична той схеме товарного отчета, которая была приведена в таблице (форма № ТОРГ-29), с той лишь разницей, что остаток в приходе указывается не на начало месяца или квартала, а на начало дня, и поступления учитываются за день. Остаток на конец дня выводится как разность между суммой прихода, включающей начальный остаток, и расходом. Движение продуктов и изделий показывается по учетным ценам, в том числе продукты, специи и соль, тара, стеклотара, а реализованные изделия и продукты — в двух ценах учетных и фактических. Бухгалтерия тщательно проверяет товарный отчет, т.к. он служит источником аналитического учета на бухгалтерских счетах. В случае расхождения данных бухгалтерии и товарного отчета в ведомости проставляется сумма недостачи и решение руководителя за его подписью. [c.412]

В бухгалтерии организации данные инвентаризационных описей сверяют с остатками, показанными в учете, и составляют сличительные ведомости по ценностям, по которым выявлены отклонения (излишек или недостаток). Сличительная ведомость подписывается комиссией и материально ответственным лицом. Сличительная ведомость имеет форму следующей таблицы [c.164]

Карточки - предназначенные для длительного пользования бланки с отпечатанной таблицей. Они подлежат обязательной регистрации в специальном реестре. Такие носители бухгалтерской информации наглядны, их несложно сортировать, удобны в обращении. На карточках отражается информация о материалах, готовой продукции, издержках, оплате труда. Обязательные реквизиты карточки наименование предприятия код синтетического счета код аналитического счета корреспондирующий счет единица измерения количество (для материальных карточек) сумма в денежном выражении. Карточки хранятся в картотеке у материально ответственных лиц. [c.472]

Продуктовые группы объединены в таблице на рис. 13 по продуктовым направлениям, за каждое из которых несет ответственность соответствующий менеджер. В связи с этим наряду с величиной суммы покрытия I приведены значения показателя прямых постоянных затрат продуктовой группы в соответствии с бюджетом, а также отклонения от бюджета, возникшие в течение месяца. Это дает возможность использовать сумму покрытия II в качестве основы для расчетов по обоснованию меры ответственности менеджеров, т.е. для оценки вклада руководителей продуктовых групп в общий результат предприятия. Пригодный для этих целей критерий должен включать только такие компоненты, на которые руководитель данной продуктовой группы может оказывать прямое воздействие, например, увеличивая объем реализации, продавая по более выгодным ценам, меняя структуру ассортимента или снижая собственные затраты на сбыт. [c.71]

В графе 3 таблицы на рис. 48 приведены фактические затраты месяца, причем калькуляционные затраты были просто перенесены из графы 2, поэтому отклонение по ним равно нулю. Однако это справедливо только для токарного участка. По бюджетам исходных МВЗ выполняется такое же сравнение плановых и фактических величин. Например, фактические затраты по обслуживанию зданий и сооружений ответственный за них менеджер сравнивает с плановыми, что позволяет ему получить управленческую информацию об осуществлении диапозитивного планирования. [c.223]

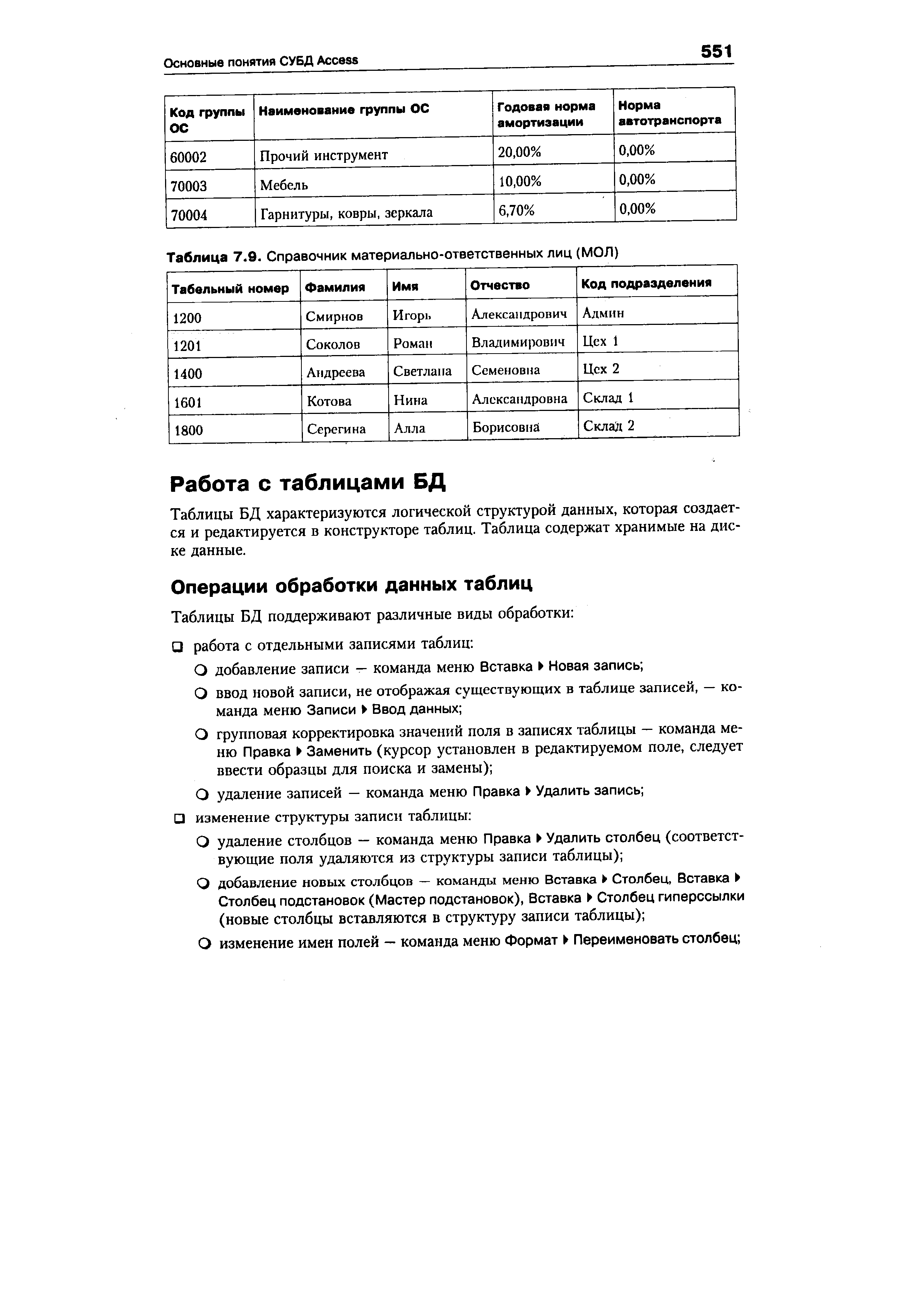

| Таблица 7.9. Справочник материально-ответственных лиц (МОЛ) |  |

Тем не менее есть менеджеры, которые специализируются только на финансах. Казначей, как правило, несет самую непосредственную ответственность за привлечение финансовых средств, за управление счетом денежных средств фирмы и за связи с банками и другими финансовыми институтами он также следит за тем, чтобы фирма выполняла свои обязательства перед инвесторами, имеющими ценные бумаги фирмы. Типичные обязанности казначея перечислены в левом столбце таблицы 1 -1. [c.7]

Относительные изменения индексов цен на акции в октябре 1987 г. В столбце под названием "Доллары США" показаны доходы инвесторов США на данных рынках. Таблица показывает, что крах 1987 г. был общемировым. Следовательно, трудно приписать ответственность за падение цен индексному арбитражу, портфельному страхованию или другим отдельным операциям (и их участникам) Нью-Йоркского рынка. [c.321]

Ниже в таблице показаны возможные причины появления отклонений по цене труда, а также ответственность сторон [c.115]

Ниже в таблице приведены причины и ответственность сторон для неблагоприятных отклонений по производительности труда [c.115]

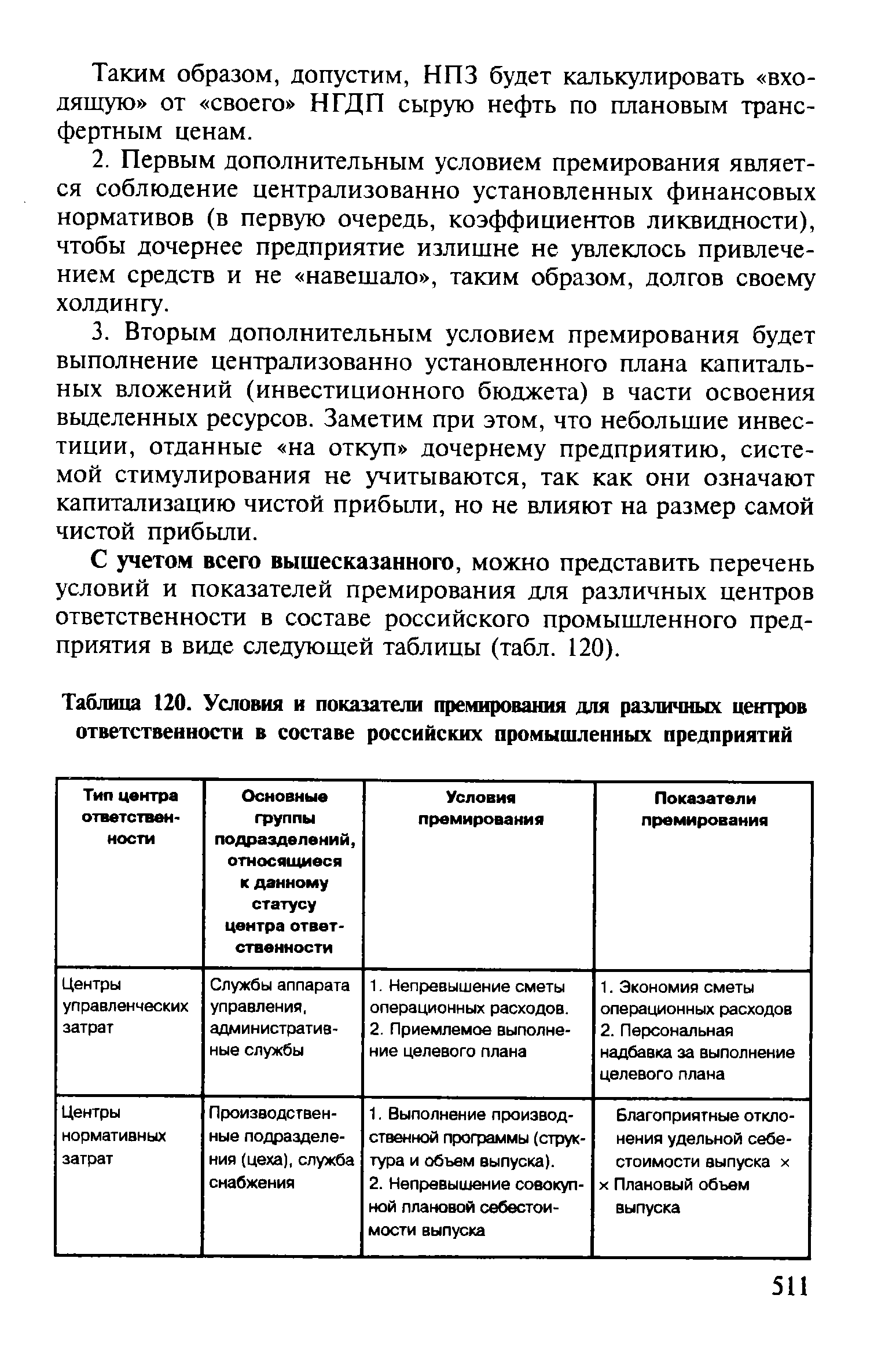

С учетом всего вышесказанного, можно представить перечень условий и показателей премирования для различных центров ответственности в составе российского промышленного предприятия в виде следующей таблицы (табл. 120). [c.511]

| Таблица 120. Условия и показатели премирования для различных центров ответственности в составе российских промышленных предприятий |  |

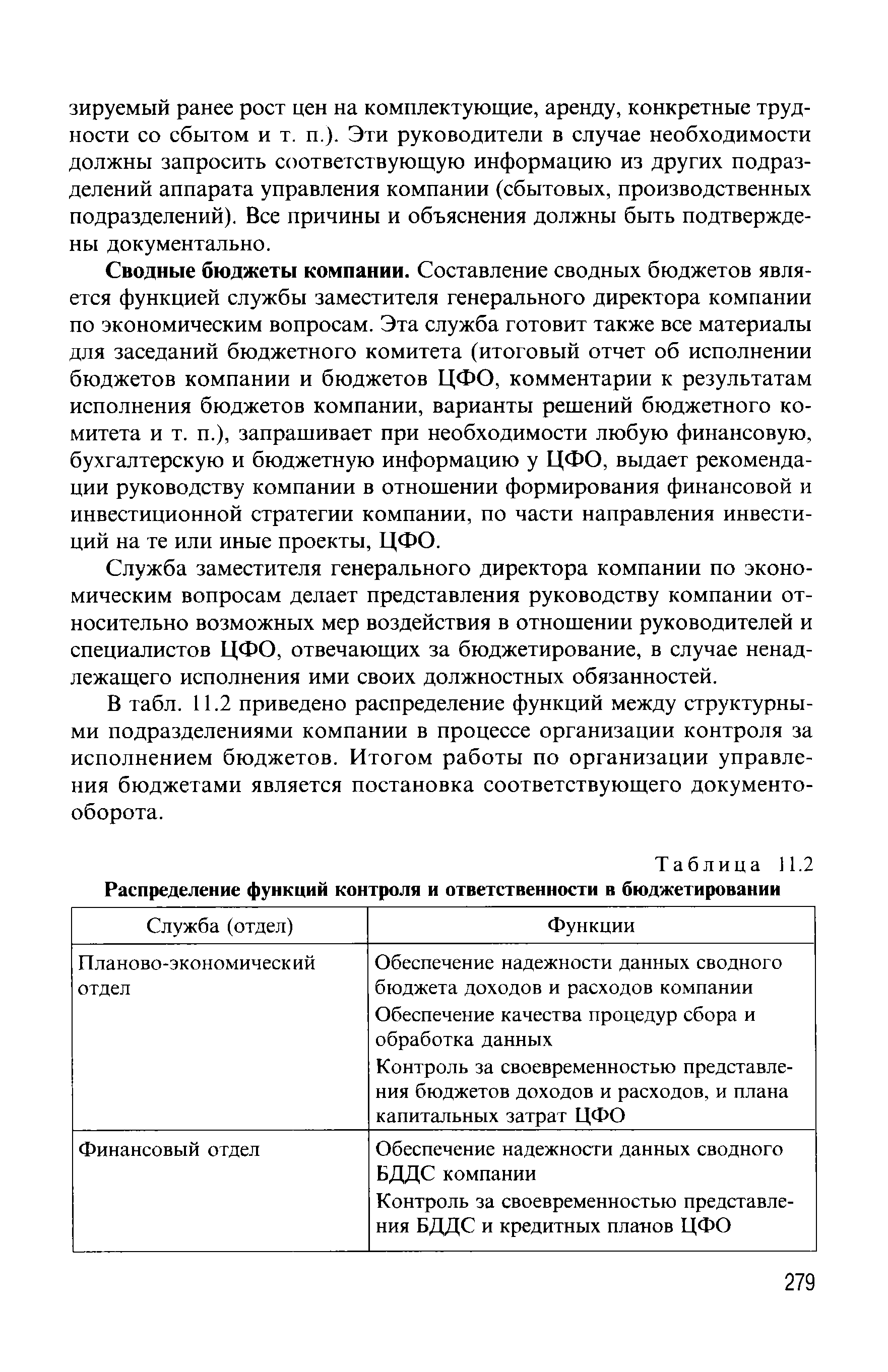

| Таблица 11.2 Распределение функций контроля и ответственности в бюджетировании |  |

Важное условие успеха —четкое составление программы, которая должна соответствовать конечным требованиям анализа. Программу следует разрабатывать в каждом отдельном случае. Программой определяется круг вопросов, подлежащих изучению, методы, с помощью которых они должны быть изучены, формы аналитических таблиц для сравнения. Составление программы сравнений — ответственное дело, и оно должно быть поручено специалистам, хорошо знающим экономику, технологию и организацию данных производств. Поэтому необходимо к составлению программы привлекать работников не только экономических, но и технических служб. [c.223]

Например, вообразите, что вы менеджер, ответственный за службу информационной поддержки, и вы называете одну из своих ролей "организатор информации". Мысленно перенесясь в один из типичных дней, вы можете заметить, что собираете и регистрируете информацию от клиентов, затрачивая время, которое можно было бы лучше использовать, чтобы уменьшить зависимость клиентов от ваших услуг. Более полезным названием роли может быть "специалист по обучению". В этом упражнении вы можете выработать несколько новых названий для каждой из ваших ролей. Напишите эти названия с правой стороны таблицы 1 напротив традиционных названий ролей. Проверьте эффективность этого [c.32]

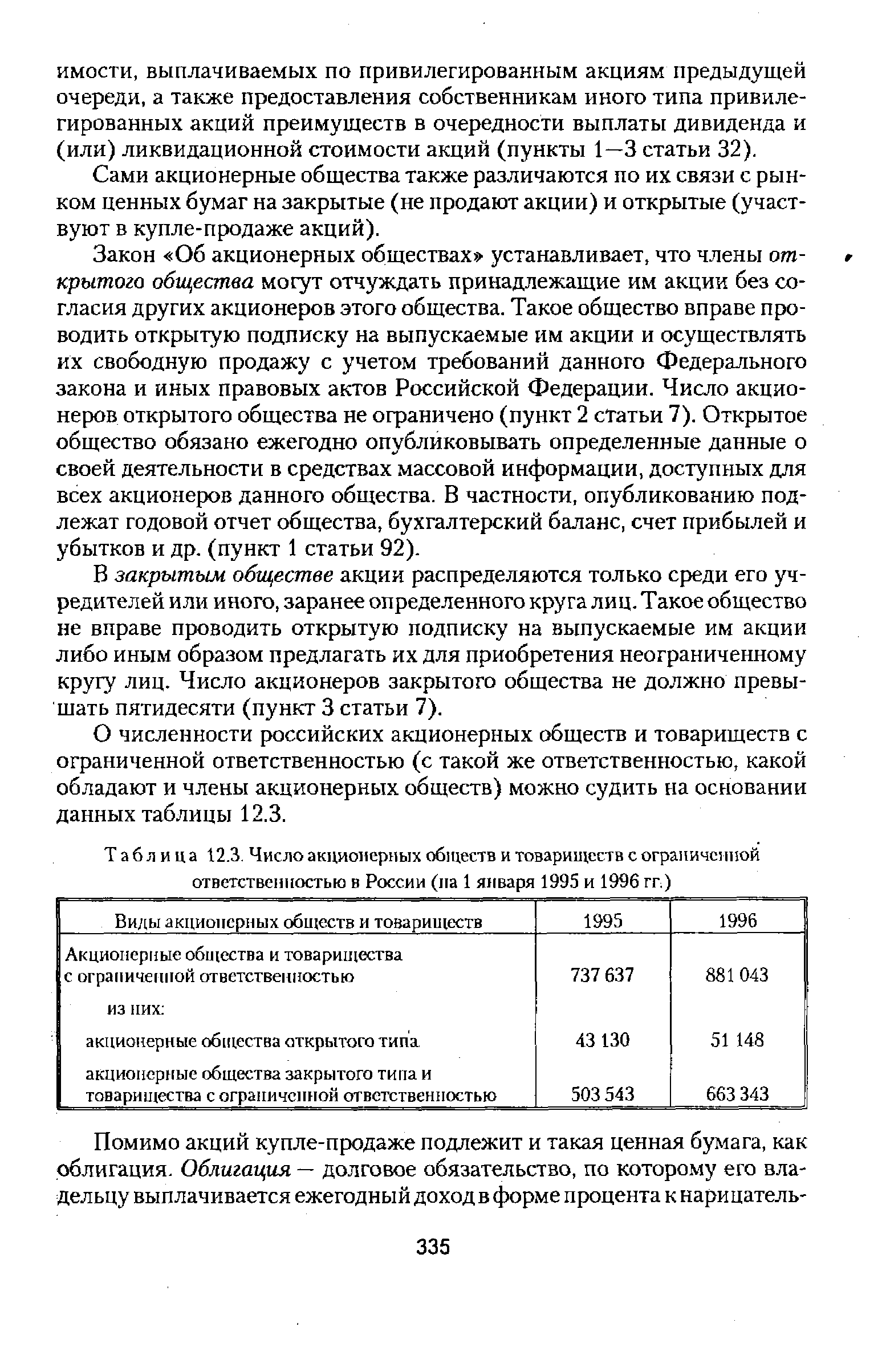

О численности российских акционерных обществ и товариществ с ограниченной ответственностью (с такой же ответственностью, какой обладают и члены акционерных обществ) можно судить на основании данных таблицы 12.3. [c.336]

| Таблица 12.3. Число акционерных обществ и товариществ с ограниченной ответственностью в России (на 1 января 1995 и 1996 гг.) |  |

Метод структуризации целей предусматривает выработку системы целей организации и ее последующее совмещение с разрабатываемой оргструктурой. Реализация этого метода предполагает также увязку всех видов организационной деятельности исходя из конечных результатов, независимо от распределения этих видов деятельности по различным подразделениям организации. Метод структуризации целей предусматривает экспертный анализ предлагаемых вариантов оргструктур, составление таблиц полномочий и ответственности за достижение целей как каждым подразделением, так и по комплексным многофункциональным видам деятельности, где конкретизируются границы ответственности (материальные ресурсы, производственные, информационные процессы), определение конкретных итогов, за достижение которых устанавливается ответственность, полномочий, которыми наделяются соответствующие органы управления. [c.169]

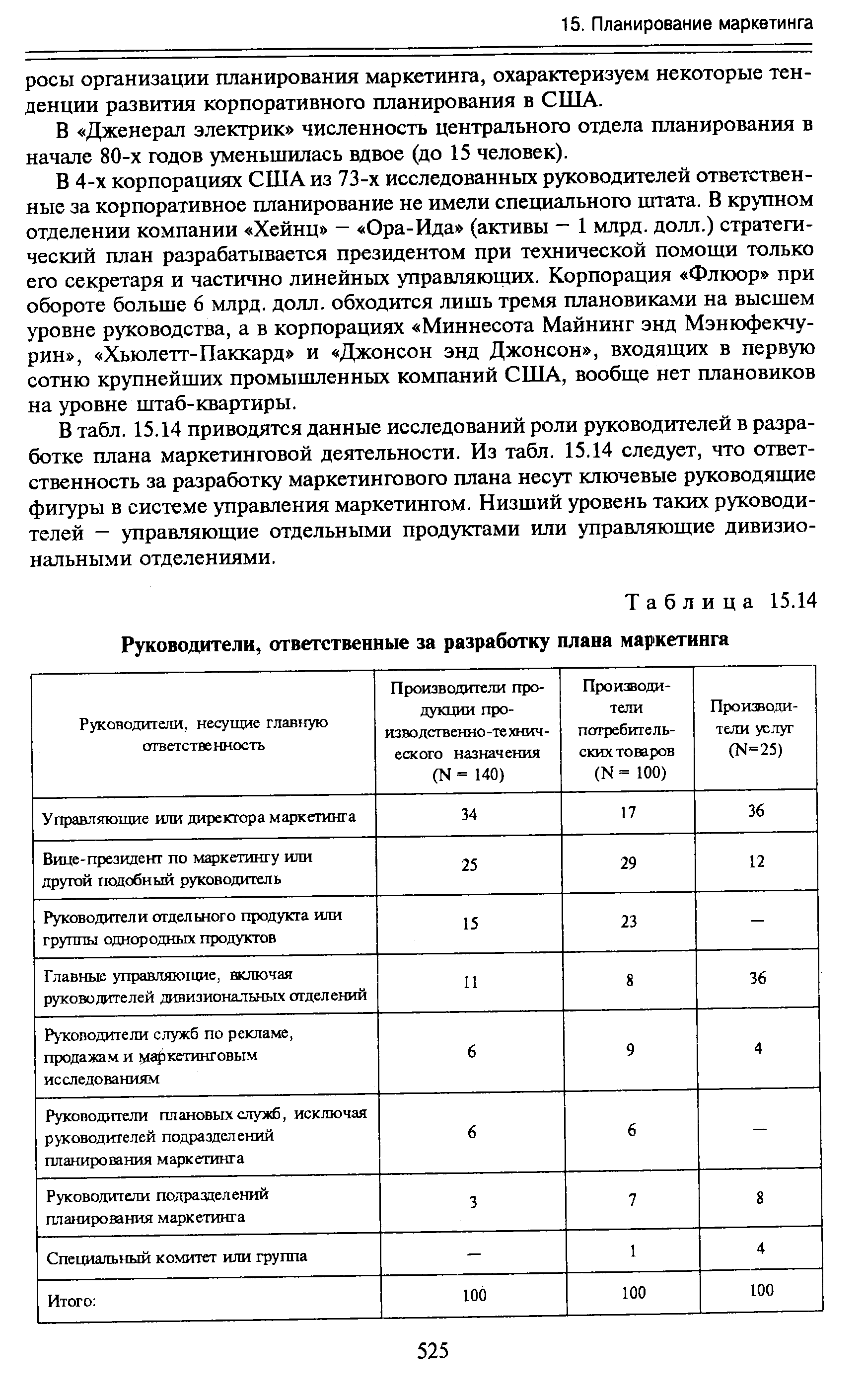

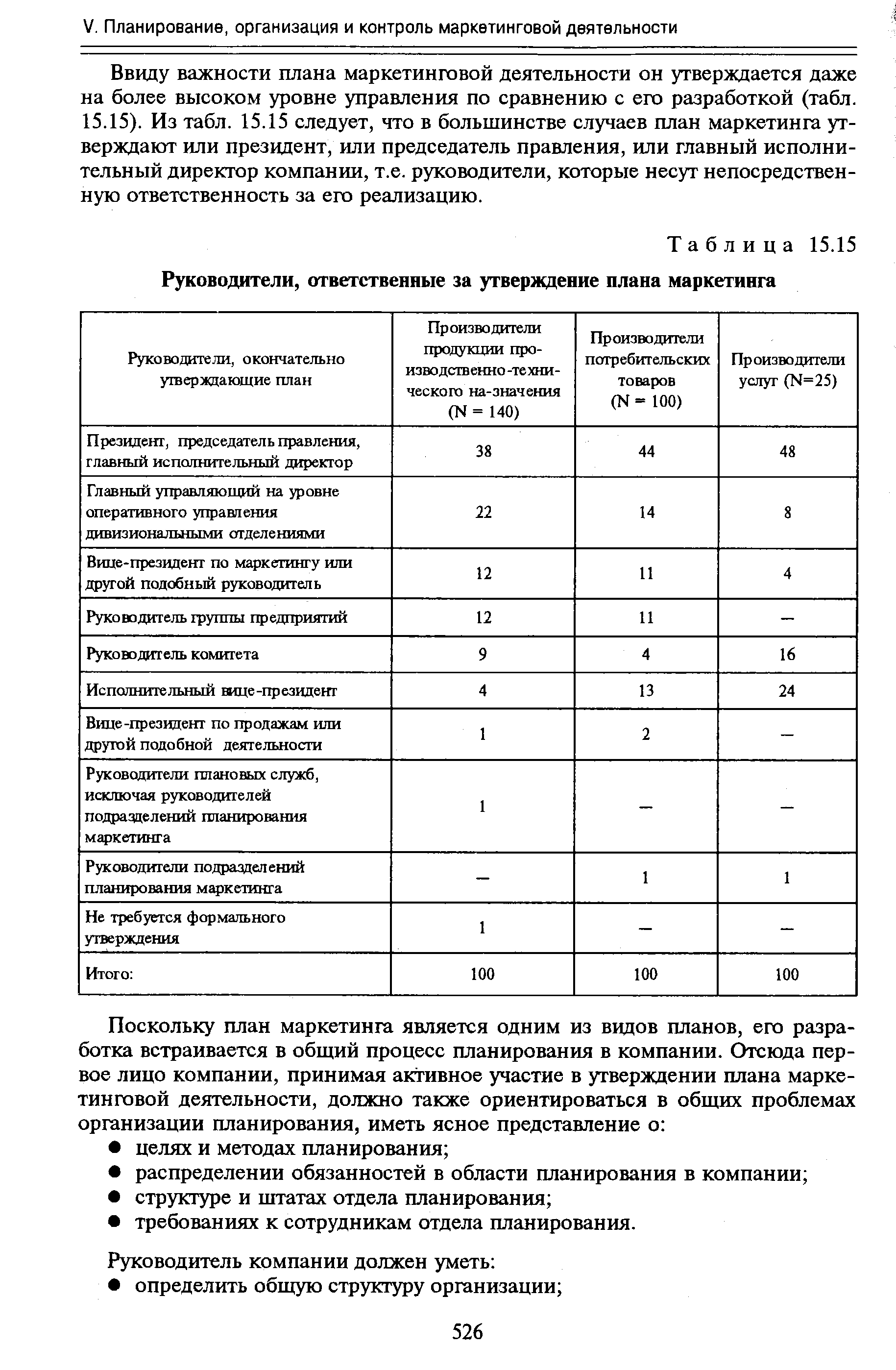

| Таблица 15.14 Руководители, ответственные за разработку плана маркетинга |  |

| Таблица 15.15 Руководители, ответственные за утверждение плана маркетинга |  |

Первым шагом к научной организации управленческого труда (НОУТ) считается создание так называемых наглядных документов управления [22]. К ним относятся структурная схема управления таблица распределения ответственности за отдельные функции среди работников аппарата управления основная схема сбора и обработки информации комплект наглядных инструктивно-технологических карт. [c.313]

Мнемокоды, коды используются для составления сводных таблиц с различной детализацией по всем содержащимся позициям или выборочно. С этой целью программа перед составлением указанной сводки просит дать подтверждение о группировочных признаках, по которым ведется подсчет итогов и составление сводок. Например, указывается код (мнемокод) материально ответственного лица (склада) код группы, подгруппы, в разрезе которых необходимо получить итоги в сводных ведомостях. [c.110]

Постановили . ..пусть должностные лица имеют полномочие распределять посредством бобов суммы, которыми каждое должностное лицо распоряжается пусть они представляют эту сумму в целости..., причем в том случае, если существует постановление относительно займа или установленный процент, пусть дают взаймы и взыскивают согласно с этим постановлением если же заем дается из году в год, пусть дают тому, кто будет предлагать наибольший процент, если это лицо по своему имущественному состоянию или благодаря поручителю будет внушать доверие должностным лицам, имеющим дать ссуду" [58, с. 342-343]. Избрание по жребию должностных лиц происходило так. В одну урну опускали черепки (острака) с именами кандидатов, в другую - белые и черные бобы, затем одновременно вынимали черепок и боб (случайный выбор). Избирался получивший белый боб (случайный выбор). Еще одно постановление от 435-420 гг. до н.э. содержит описание управления храмовыми сокровищами на Акрополе и порядка регламентации учета оговаривались использование таблиц, способ вычеркивания, ведение персонифицированных счетов (на каждого бога отдельно), ответственность должностных лиц, обнародование их отчетов. "Совет и народ решили...отдать богам взятые в долг деньги... монетой 3 тысячи талантов... А отдавать из тех денег, которые ассигнованы для отдачи богам, то, что лежит теперь у [c.156]

Программы прикладного слоя написаны на встроенном в систему аппа-ратно-независимом языке программирования XAL (extended Appli ation Language). Пользователь имеет возможность редактировать их и создавать новые, дорабатывая нужную функциональность. Ядро-процессор написано на языке ++ и включает средства для редактирования и исполнения программ на языке XAL, форм, отчетов, меню и формирования запросов к обработчику данных. Ядро-обработчик данных ответственно за доступ к данным, которые могут храниться под управлением различных СУБД, а также за модификацию структуры информационной базы системы — добавление новых таблиц, новых полей в существующие таблицы, новых индексов и т.п. [c.278]

Структура отчетов определяется так называемыми шаблонами. Шаблон может использоваться для получения конкретных экземпляров отчетов по предприятию в целом, по отдельно взятым центрам ответственности или их группам за произвольные периоды, по которым имеется необходимая для выполнения расчета искомых показателей информация. После формирования отчет можно просмотреть на экране, распечатать, выгрузить в виде таблицы MS Ex el или текстового файла. [c.330]

Как показывает практика, наиболее рациональна такая организация работ, при которой за каждой задачей закреп-ляется один ответственный. В предлагаемой модели принимается строгое разделение ответственности за выполнение каждой задачи за одной и той же задачей не должно быть назначено более одного ответственного ни одна задача не может не иметь ответственного. Условимся в матрице, учитывающей участие штатных категорий в выполнении задач, стоящих перед подразделением, ответственных за задачу обозначать знаком ++ . В общем случае функциональная схема многоцелевого подразделения (табл. 21) представляет собой прямоугольную таблицу размера N+n, где N — число задач, решаемых подразделением, п — число штатных категорий, принимающих участие в решении этих задач. Табл. 21 дает полную картину деятельности подразделения и взаимодействия отдельных штатных категорий в процессе ее. Так, например, рассматривая ыо строку таблицы, устанавливаем, что в решении [c.218]

Информационные таблицы, завизированные ответственными исполнителями и одобренные руко являются основанием для разработки нормалей. Как отмечалось, нормали позволяют графически г задач процесса управления с указанием исполнителей, входной и выходной информации, источников сроков выполнения задач и взаимодействия различных органов при их реализации. [c.161]