Каковы задачи и содержание финансового плана предприятия [c.258]

СОДЕРЖАНИЕ ФИНАНСОВОГО ПЛАНА ПРЕДПРИЯТИЯ [c.242]

ЗАДАЧИ И СОДЕРЖАНИЕ ФИНАНСОВОГО ПЛАНА ПРЕДПРИЯТИЯ [c.263]

Затраты на ремонтные работы относят на себестоимость продукции по статьям Расходы на содержание и эксплуатацию оборудования , Цеховые расходы , Общезаводские расходы . Для финансирования ремонтных работ на предприятиях образуют по установленному нормативу ремонтный фонд. Средства для финансирования капитальных ремонтов предусматривают в финансовом плане предприятия. [c.104]

Содержание и задачи финансового плана. Предприятие осуществляет финансовую деятельность в соответствии с пятилетними и годовыми финансовыми планами, которые формируют на основе планов производства и реализации продукции, технического развития производства и повышения его эффективности, планов по труду и заработной плате, капитального строительства, материально-технического обеспечения и др. В финансовом плане отражается вся деятельность предприятия (объединения). [c.278]

В финансовом плане предприятия отражаются конечные итоги плановых расчетов по всему кругу показателей, характеризующих получение разных видов финансовых ресурсов и направления их использования. Баланс доходов и расходов предприятия отражает содержание финансовых процессов, опосредующих все направления деятельности субъекта хозяйствования, и структурно состоит из следующих четырех разделов. [c.87]

Установлен следующий порядок распределения фактически полученной прибыли в пределах плана и сверхплановой. Размер прибыли по плану предусмотрен в финансовом плане. В этом документе устанавливается и направление прибыли, т. е. определен порядок ее распределения. Из этой прибыли в первую очередь вносится в бюджет плата за основные производственные фонды и нормируемые оборотные средства, а также уплачиваются проценты за банковский кредит. Балансовая прибыль за вычетом этих платежей носит название расчетной прибыли. От расчетной прибыли производятся отчисления в фонды экономического стимулирования по утвержденным для данной организации нормативам в порядке, установленном соответствующими методическими указаниями. Остальная часть прибыли используется на цели, предусмотренные финансовым планом предприятия, и в частности на финансирование капитальных вложений и погашение кредита, предоставленного на эти цели на прирост собственных оборотных средств на подготовку и повышение квалификации кадров на возмещение убытков от эксплуатации жилищно-коммунального хозяйства на расходы по хозяйственному содержанию культурно-просветительных учреждений, пионерских лагерей и другие затраты в пределах сумм, предусмотренных по плану на взносы вышестоящим организациям в порядке перераспределения прибыли в. суммах, предусмотренных финансовым планом на образование резерва министерства для оказания временной финансовой помощи строительным организациям на другие цели в порядке и размерах, установленных решениями Совета Министров СССР. [c.78]

Расширение хозяйственной самостоятельности предприятий в области финансового планирования выразилось в том, что им теперь директивно утверждались лишь общий фонд заработной платы, общая сумма прибыли, рентабельность (как отношение прибыли к сумме основных фондов и оборотных средств), платежи в бюджет и ассигнования из бюджета. Несколько изменились содержание и форма финансового плана предприятия. В баланс доходов и расходов был введен новый третий раздел взаимоотношения с кредитной системой , в котором отражались отношения по долгосрочным ссудам и уплата процентов за кредит, а бывший третий раздел взаимоотношения с бюджетом стал четвертым разделом плана. [c.451]

При определении расходов по хозяйственному содержанию зданий клубов, Дворцов культуры, стадионов и пионерских лагерей, переданных в пользование профсоюзам, включаются затраты по их отоплению, водоснабжению, освещению, ремонту, плате за арендованные здания и помещения, телефонной связи, доставке продуктов питания, топлива, инвентаря для пионерских лагерей, профилакториев. Кроме того, в эти же затраты включаются расходы по отоплению и освещению помещений, которые занимают завкомы и в которых проводятся собрания трудящихся. Расходы, связанные с эксплуатацией клубов, парков, садов, детских лагерей и других таких учреждений, в финансовом плане предприятия не учитываются и отражаются в аналогичном плане профсоюзной организации. [c.236]

Финансовые взаимоотношения с вышестоящими организациями определяются балансами доходов и расходов (финансовыми планами) предприятий. Они строятся на основе отношений по перераспределению части прибыли, амортизационных отчислений и других финансовых ресурсов. В соответствии с финансовыми планами предприятия обязаны в порядке перераспределения часть указанных средств направлять в распоряжение вышестоящих организаций с последующим их использованием для обеспечения плановых затрат планово-убыточных и низкорентабельных предприятий, а также на финансирование централизованных капитальных вложений других предприятий. Кроме того, предприятия могут перечислять вышестоящим организациям средства на расходы по содержанию научно-исследовательских организаций и подготовке кадров за счет целевых отчислений от себестоимости продукции, на формирование в установленном порядке денежных резервов и фондов вышестоящих организаций (в министерствах и ведомствах создаются резервы по фондам экономического стимулирования, фонд освоения новой техники, фонд премирования за разработку и внедрение новой техники, резерв для оказания финан- [c.241]

Относить расходы по содержанию детских садов, яслей и школ ФЗУ за счет прибыли предприятия, для чего предусматривать соответствующие ассигнования в финансовых планах предприятий. [c.113]

Наряду с бухгалтерской отчетностью, содержание показателей которой определяется финансовым планом, предприятия составляют статистическую отчетность. Формы и показатели бухгалтерской и статистической отчетности - зависят от принадлежности видов деятельности предприятия к той или иной отрасли народного хозяйства. [c.334]

ФИНАНСЫ ПРИ СОЦИАЛИЗМЕ — система экономических отношений, выражающих планомерное образование и использование фондов денежных средств в интересах обеспечения расширенного социалистического воспроизводства и удовлетворения других общественных потребностей. Финансы при социализме связаны с использованием денег и товарно-денежных отношений в процессе образования, распределения и перераспределения совокупного общественного продукта и национального дохода, а также осуществления контроля рублем за хозяйственно-финансовыми планами предприятий (см. Денежный контроль) и соблюдением режима экономии. Финансы способствуют обеспечению сбалансированности основных элементов народнохозяйственного плана на основе достижения соответствия между материальными и денежными ресурсами. По своему материальному содержанию финансы — это совокупность централизованных (общегосударственных) фондов денежных средств, сосредоточиваемых непосредственно в руках государства, и фондов денежных средств, переданных в распоряжение отдельных хозрасчетных предприятий и организаций. Общегосударственные финансы непосредственно связаны с экономической деятельностью социалистического государства по организации общественного производства, руководству хозяйством и культурой, повышению жизненного уровня народа, организации контроля за мерой труда и мерой потребления, укреплению обороноспособности страны и развитию отношений сотрудничества и взаимопомощи между странами мировой системы социализма. К общегосударствен- [c.437]

Финансовый план предприятия представляется в форме баланс доходов и расходов. Содержание и структура условного баланс показаны в табл. 13. 1. [c.244]

Министерствам и ведомствам предусматривать по согласованию с Министерством финансов СССР и министерствами финансов союзных республик в финансовых планах предприятий и хозяйственных организаций, привлекаемых в установленном порядке к участию в строительстве, реконструкции, ремонте и содержании местных автомобильных дорог (включая областные), затраты на эти цели в размерах, предусмотренных действующим законодательством. [c.325]

Установить, что средства, предусматриваемые в соответствии с пунктом 1 настоящего постановления в финансовых планах предприятий и хозяйственных организаций, привлекаемых в установленном порядке к участию в строительстве, реконструкции, ремонте и содержании местных автомобильных дорог (включая областные), не могут быть направлены на цели, не связанные с выполнением указанных работ. [c.325]

Затраты на ремонтные работы относятся на себестоимость продукции по статьям Расходы на содержание и эксплуатацию оборудования , Цеховые расходы , Общезаводские расходы . Средства для финансирования капитальных ремонтов предусматриваются в финансовом плане предприятия. Расходы на ремонт зависят от типа технологической установки и в затратах на обработку являются наиболее крупной статьей. Каждый день простоя в ремонте связан со значительным уменьшением выработки продукции. Поэтому ускорение и удешевление ремонтных работ имеет актуальное значение. На нефтеперерабатывающих и нефтехимических предприятиях можно наметить следующие пути повышения эффективности работы ремонтной службы [c.45]

Финансы коммерческих предприятий принципы их организации. Источники формирования финансовых ресурсов предприятия. Структура и особенности функционирования производственных фондов (основных и оборотных). Способы начисления амортизации Основных фондов. Выручка от реализации продукции (работ, услуг), как основная финансовая категория. Факторы, влияющие на ее размер (ассортимент, качество продукции, цена и др.). Экономическое содержание прибыли, ее виды. Распределение и использование прибыли. Элементы затрат на производство и реализацию продукции, включаемые в себестоимость. Финансовое состояние предприятий. Проблемы несостоятельности (банкротства). Финансы некоммерческих предприятий (ассоциаций, фондов, союзов). Финансовый план. [c.483]

Анализ на микроуровне наполняется совершенно конкретным содержанием, связанным с повседневной хозяйственно-финансовой деятельностью предприятий, их коллективов, менеджеров, владельцев-собственников. Конкретно анализ обоснования и выполнения бизнес-планов, сравнительный анализ маркетинговых мероприятий, включающих сопоставление реального развития событий с ожидаемым за определенный отрезок времени, анализ возможностей производства и сбыта, выяснение внутренних и общеэкономических ситуаций, влияющих на производство и сбыт, анализ деловых сценариев и их реального осуществления, анализ соотношения спроса и предложения, анализ конкретных поставщиков сырья и комплектующих изделий, анализ конкретных потребителей и оценки последними качества выпускаемых товаров, анализ наполняемости портфеля фирмы, анализ затрат живого и овеществленного труда с необходимой их детализацией, анализ конечных финансовых результатов производственной, сбытовой, маркетинговой деятельности (прибыль, убыток), анализ коммерческого риска с оказываемым на него влиянием политических-, демографических, культурных, экологических, структурно-организационных и других факторов. [c.4]

Таким образом, в условиях рыночных отношений блок аналитических процедур, связанных с оценкой имущественного и финансового потенциалов предприятия, имеет четко выраженную финансовую направленность и представляет собой финансовый анализ в узком смысле. Имеющий определенное распространение на некоторых крупных предприятиях технико-экономический анализ (по сути, контроль по схеме план-факт ) является прерогативой линейных руководителей нижнего и среднего уровней. Бухгалтер, равно как и руководитель коммерческой организации, должен прежде всего владеть основами финансового анализа и, в частности, обязан понимать содержание финансовой отчетности, показателей и статей, ее наполняющих, основных взаимосвязей между ними. [c.235]

Таким образом бюджет — это верхушка айсберга под названием план предприятия , формализованное выражение затрат и эффекта по совокупности утверждаемых плановых (управленческих) решений для компании в целом и в разрезе отдельных подразделений и сегментов деятельности. Бюджет не может существовать вне плана, так же как форма не может существовать вне содержания. С другой стороны, планирование на предприятии может осуществляться без составления сводного бюджета, как разработка целевых показателей для отдельных подразделений и по отдельным сегментам производственно-финансового цикла, без сквозного охвата бизнеса. [c.7]

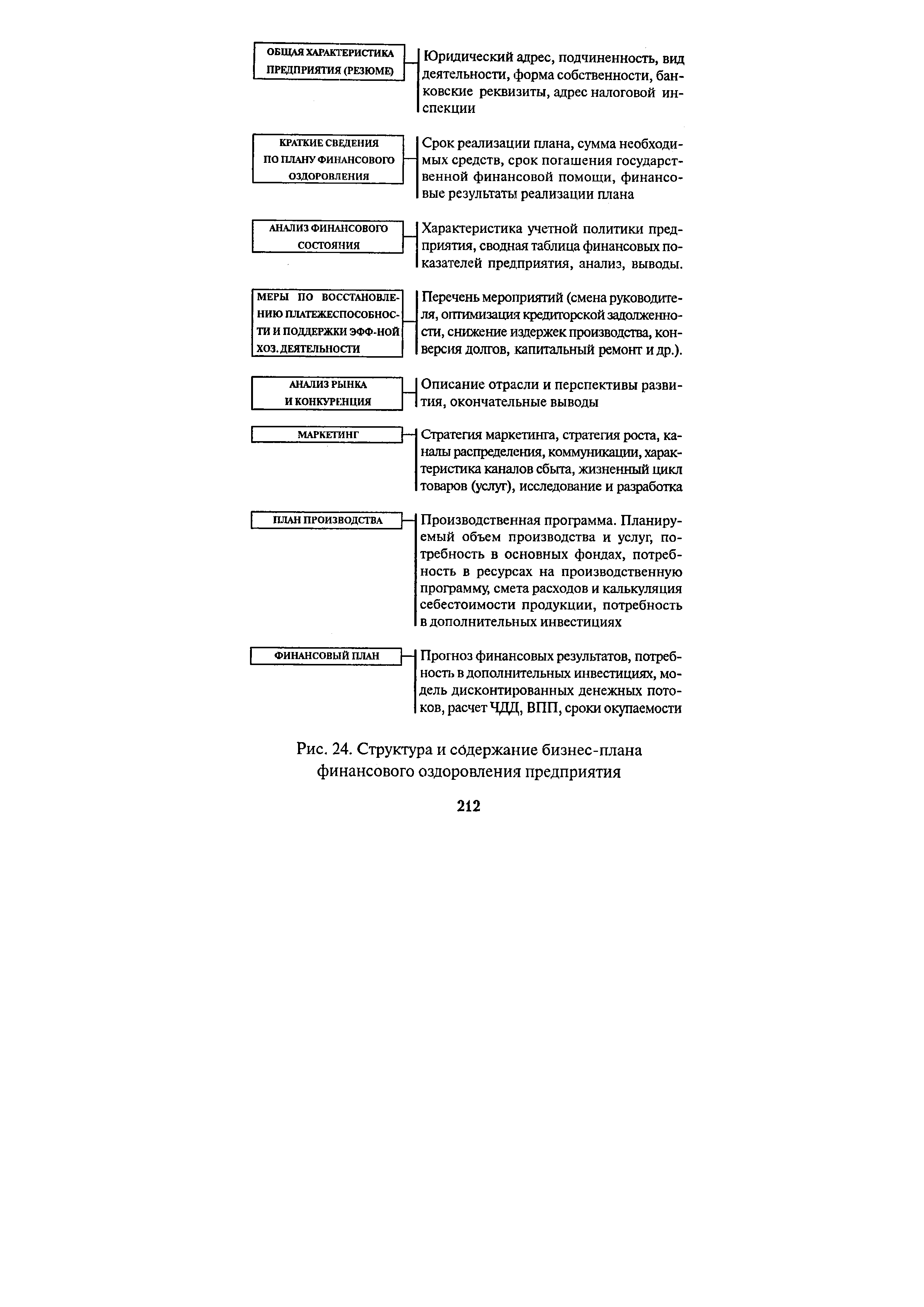

| Рис. 24. Структура и содержание бизнес-плана финансового оздоровления предприятия |  |

В-четвертых, принятие решений, обеспечивающих планирование финансовой деятельности предприятия. Финансовое планирование обеспечивает содержание, порядок разработки и значение финансового плана и бюджета предприятия и его подразделений, прогнозирование финансовых результатов деятельности предприятия и финансовой отчетности. [c.333]

Производственные П. находят выражение в спросе на материально-техническое обеспечение, финансовые ресурсы, рабочую силу. П. отдельных производственных звеньев (напр., предприятий) определяются из их планов, но возможности удовлетворения П. в свою очередь влияют на содержание самих планов. Производственные П. в масштабе народного хозяйства выявляются методом межотраслевого баланса. [c.273]

При составлении Свода затрат на производство по сметному методу в качестве исходных данных для расчетов берутся соответствующие сметы и разделы плана предприятия, а именно план сбыта продукции производственный план смета затрат на сырье и материалы, покупные изделия и полуфабрикаты, топливо и энергию со стороны смета затрат на оплату труда смета транспортно-заготовительных расходов сметы затрат вспомогательных цехов (производство) смета расходов на подготовку и освоение производства новых видов изделий смета расходов на содержание и эксплуатацию оборудования смета общепроизводственных расходов смета общехозяйственных расходов смета коммерческих расходов смета отчислений во внебюджетные фонды и налоги финансовый план и др. Помимо перечисленных исходными данными при составлении Свода затрат на производство по калькуляционному методу являются себестоимость отдельных видов продукции по всей номенклатуре и данные об объеме выпуска товарной продукции. [c.258]

БИЗНЕС-ПЛАН, документ, на основе которого осуществляется планирование предпринимательской деятельности. В зависимости от цели разработки бизнес-плана его структура, состав, количество и содержание разделов могут быть различными. Бизнес-план разрабатывается для обоснования нового проекта, организации нового бизнеса для привлечения инвестора, обоснования целесообразности и выгодности вложения средств в развитие данного бизнеса для восстановления платёжеспособности и финансового оздоровления предприятия для планирования деятельности функционирующего предприятия и др. [c.21]

Должностные обязанности. Выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализации продукции, результатов хозяйственно-финансовой деятельности, расчеты с поставщиками и заказчиками, а также за предоставленные услуги и т.п.). Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов. Осуществляет прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке. Отражает на счетах бухгалтерского учета операции, связанные с движением основных средств, товарно-материальных ценностей и денежных средств. Составляет отчетные калькуляции себестоимости продукции (работ, услуг), выявляет источники образования потерь и непроизводительных затрат, подготавливает предложения по их предупреждению. Производит начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников предприятия. Обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующим направлениям (участкам) учета. Разрабатывает рабочий план счетов, формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения современных средств вычислительной техники, в проведении инвентаризаций денежных средств и товарно-материальных ценностей. Подготавливает данные по соответствующим участкам бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив. Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, [c.132]

Предприятия, которые переведены на новую систему планирования и экономического стимулирования и которым не установлены стабильные нормативы отчислений от прибыли, распределение плановой и сверхплановой прибыли осуществляют в следующем порядке. Из плановой прибыли в первую очередь вносятся в бюджет плата за производственные основные и оборотные средства (см. 20.4) и фиксированные (рентные) платежи (см. 20.4), а также уплачиваются проценты за банковский кредит (см. 20.5). Далее прибыль направляется на образование фонда материального поощрения, фонда социально-культурных мероприятий и жилищного строительства, фонда развития производства (см. 22.2 22.5 22.9), а также на возмещение временно использованных в предыдущем году на плановые мероприятия средств резерва за выслугу лет и части фондов экономического стимулирования (см. 19.1). Оставшаяся часть прибыли используется на финансирование централизованных капиталовложений и на погашение кредита, полученного предприятием на централизованные капитальные вложения (см. 20.3) на погашение кредита, предоставленного предприятию на затраты по увеличению производства товаров народного потребления, при недостаточности для этой цели фонда развития производства (см. 20.5) на погашение переходящей задолженности по ссудам банка, предоставленным на осуществление мероприятий по выпуску новой продукции, повышению качества, надежности и долговечности изделий (см. 20.5) на финансирование прироста собственных оборотных средств, убытков от эксплуатации жилищно-коммунального хозяйства (см. 20.3) на финансирование расходов по хозяйственному содержанию культурно-бытовых учреждений, пионерских лагерей (см. 20.3) и других затрат в пределах сумм, предусмотренных по плану (см. 20.3) на образование в установленном порядке резерва министерств (ведомств) для оказания финансовой помощи предприятиям на перечисление вышестоящим организациям в порядке ее [c.231]

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ— совокупность итоговых данных бухгалтерского учета, выраженная в определенной системе показателей, характеризующих хозяйственно-финансовую деятельность предприятий и организаций. В различных отраслях народного х-ва состав Б. о. имеет свои особенности. Так, месячная Б. о. об основной деятельности промышленного предприятия состоит из бухгалтерского баланса и расшифровки отдельных его статей в справках к балансу содержатся краткие сведения о реализации продукции. В состав квартальной Б. о. промышленного предприятия, кроме того, входят 1) приложение, содержащее сведения о реализации продукции, прибылях и убытках, движении амортизационного фонда и др. 2) отчеты о содержании детских домов и яслей 3) отчет о подготовке кадров 4) специализированные по отраслям пром-сти формы Б. о. (так, предприятия пищевкусовой пром-сти, уплачивающие большие суммы налога с оборота, представляют справки о реализации продукции по группам товаров). К периодической (внутри-годовой) Б. о. промышленного предприятия прилагаются калькуляции себестоимости важнейших видов продукции, перечни к-рых устанавливаются совнархозом (мин-вом), определяющим также периодичность представления этих калькуляций. Министерства финансов и статистические управления союзных республик могут, исходя из особенностей отдельных экономических административных районов, вносить в формы Б. о. (кроме баланса) дополнительные показатели. Важнейшими бухгалтерскими формами годового отчета об основной деятельности промышленного предприятия являются заключительный баланс с приложениями к нему, отчеты о движении уставного фонда, расходах по обслуживанию произ-ва и управлению, движении основных средств и амортизационного фонда, реализации продукции, прибылях и убытках, а также калькуляции себестоимости главнейших видов продукции. В состав отчета, кроме того, входит ряд форм, аналогичных формам текущей статистической отчетности отчеты о затратах на произ-во, о себестоимости продукции, о валовой и товарной продукции, выполнении плана по труду и др. К годовому отчету прилагается объяснительная записка — доклад руководителя предприятия (хозяйственной организации) о выполнении годового плана. [c.159]

В социалистических странах Г. б. представляет собой основной финансовый план образования общегосударственного фонда денежных средств и его использования для обеспечения расширенного социалистич. вос-произ-ва, все более полного удовлетворения социально-культурных потребностей трудящихся, содержания органов государственной власти и органов государственного управления и обороны страны. Г. б. выступает как важнейшее орудие распределения и перераспределения национального дохода между предприятиями и отраслями социалистич. х-ва и районами страны, а также между производственной и непроизводственной сферой. В об-ве, где господствует общественная собственность на средства произ-ва и гос-во непосредственно руководит развитием экономики, Г. б. является бюджетом народного х-ва и играет также решающую роль в финансировании социально-культурного строительства. Он непосредственно связан с финансовыми планами социалпстич. предприятий и отраслей х-ва. В процессе мобилизации средств и финансирования народного х-ва Г. б. служит важным орудием контроля рублем за выполнением производственно-финансовых планов и тем самым содействует укреплению хозяйственного расчета и режима экономии. [c.322]

Содержание функций финансов как экономической категории остается тем же, что при планово-директивной экономике. Однако их роль и место в хозяйственном процессе существенно изменились. В дорыночной экономике Россий-ской Федерации финансам отводилась роль централизованного сборщика денежных средств для формирования государственного бюджета. Финансовый план предприятия составлялся с одной главной целью выявить неиспользованные ресурсы и определить суммы платежей в бюджет как сумму превышения доходов предприятия над его расходами. При этом сумма и уровень расходов стдрго нормировались. Чрезмерная централизация финансов планово-директивной экономики ослабляла использование экономических стимулов развития производства. Это отрицательно сказывалось на результатах финансовой деятельности предприятий. В ряде отраслей государственная дотация достигала больших размеров, так как многие предприятия были убыточными или малорентабельными. Роль прибыли была принижена. Прибыль как целевая функция любого предприятия отрицалась. Министерства, считавшие предприятия своей собственностью, широко применяли перераспределение доходов и прибыли. Значительная часть прибыли и временно свободных денежных средств хорошо работающих предприятий изымалась для финансирования расходов государства и на покрытие расходов плохо работающих предприятий. [c.18]

Анализируя содержание правовых институтов государственных и муниципальных расходов, следует обратить внимание на их тесную связь с институтами бюджетного права, государственных и муниципальных внебюджетных фондов, финансов государственных и муниципальных предприятий регулируемые этими институтами отноЩения получают развитие в процессе осуществления государственных и муниципальных расходов как завершающем этапе реализации государственных и местных бюджетов, бюджетов внебюджетных фондов, финансовых планов предприятий. На этом этапе происходит использование выделен- [c.630]

Структурируя книгу, авторы не только придерживались требований образовательного стандарта, но следовали логике финансового менеджмента, подразумевающей способность собственников и топ-менеджеров фирмы ответить на пять ключевых вопросов (а) Благоприятно ли финансовое положение предприятия на рынках благ и факторов производства и какие меры способствуют его неухудшению (б) Куда вложить финансовые ресурсы с наибольшей эффективностью (в) Откуда взять требуемые финансовые ресурсы (г) Эффективно ли функционирует предприятие в среднем (ц) Обеспечивают ли денежные потоки ритмичность платежно-расчетной дисциплины Именно главы, содержащие логику и методы обоснования ответов на эти вопросы, составляют основу книги. Кроме того, авторы приводят достаточно полное описание концептуальных основ финансового менеджмента, позволяющих понять его структуру и содержание не только в научном плане, но и с позиции практикующего менеджера. [c.4]

Совокупность данных о системе всех инвестиционных проектов с их целевой направленностью представляет собой инвестиционную программу. Инвестиционная программа предприятия раскрывает основное содержание инвестиционного проекта и служит важным источником информации для разработки планов маркетинга, производства, финансового,плана и бизнес-плана в целом. Законченный бизнес-план является важным средством для сообщения основных его идей инвесторам. Вместе с тем бизнес-план позволяет согласовать инвестиционные программы с их финансовым обеспечением. Наконец, бизнес-план является тем рабочим инструментом, который дает возможность Контролировать ход его выполнения и при необходимости вносить соответствующие изменения в его отдельные раздель в том числе и в инвестиционный план. . ч. [c.52]

Должностные обязанности. Руководит редакционно-издатель-ской и производственной деятельностью подразделения. Организует редактирование и выпуск литературы (научной и методической, а также информационных и нормативных материалов), осуществляет контроль за научным и литературным содержанием изданий и качеством их художественного и технического оформления. Анализирует состояние спроса на выпускаемую литературу в целях обеспечения ее конкурентоспособности на рынке, повышения рентабельности и доходности изданий. С учетом запросов потребителей и конъюнктуры рынка составляет проекты перспективных и годовых планов издания литературы в соответствии с тематическими направлениями работы предприятия, учреждения, организации. Руководит разработкой планов редакционно-подгото-вительных работ, производственно-финансовых планов, графиков редакционных и производственных процессов издания. Осуществляет контроль за сроками представления рукописей, подготовки их к набору и обработки корректурных оттисков, за выполнением полиграфическими предприятиями графиков по набору, печати и [c.317]

Смотреть страницы где упоминается термин Содержание финансового плана предприятия

: [c.506] [c.345] [c.162] [c.37] [c.230] [c.50] [c.424]Смотреть главы в:

Организация и планирование производства -> Содержание финансового плана предприятия