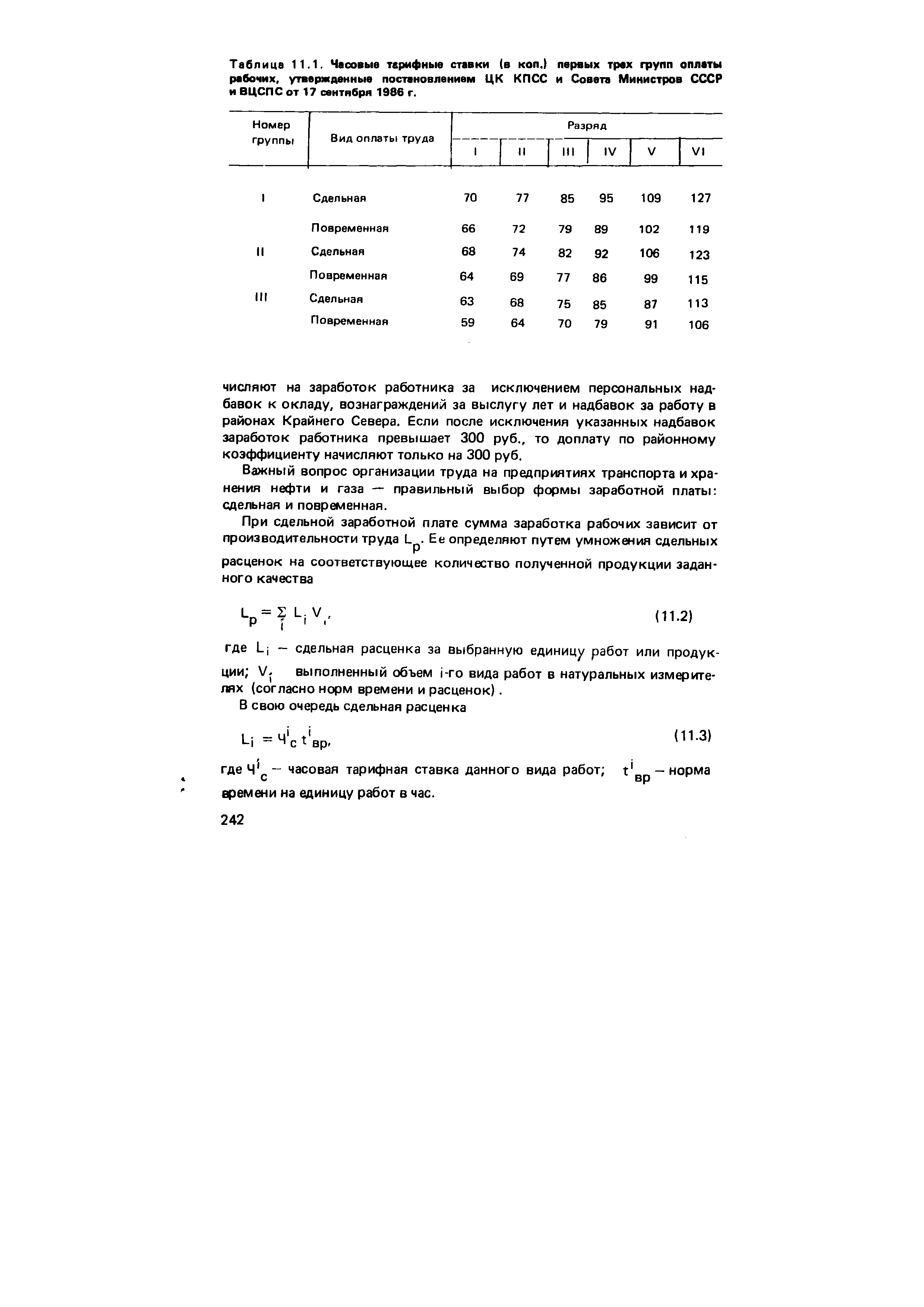

Часовые тарифные ставки для данных групп оплаты рабочих (в коп.) представлены в табл. 3. [c.94]

Месячный, квартальный или годовой фонд заработной платы (в зависимости от планируемого периода) сост оит из дневного фонда, оплаты отпусков, а также оплаты рабочего времени, затрачиваемого на выполнение государственных и общественных обязанностей. Путем деления месячного (квартального, годового) фонда заработной платы на среднесписочную численность рабочих определяется средняя заработная плата рабочих. [c.208]

Себестоимость продукции — затраты предприятия в денежной форме па средства производства, оплату рабочей силы и услуг в сфере производства и реализации продукции. В себестоимость продукции включают [c.208]

Оплата рабочего времени, затраченного на выполнение государственных обязанностей (внутри смены и целыми сменами)........... [c.214]

Соотношения в оплате между разрядами выражаются тарифными коэффициентами. Тарифный коэффициент разряда I обычно принимают равным единице. Тарифный коэффициент каждого последующего разряда показывает уровень повышения оплаты рабочего данного разряда по сравнению с оплатой рабочего разряда I. Отношение тарифного коэффициента последнего (VI) разряда к тарифному коэффициенту разряда I называется диапазоном тарифной сетки. [c.240]

Размер заработной платы утверждается вышестоящими организациями в виде годового фонда заработной платы. Из общего фонда заработной платы выделяется та часть, которая идет на оплату рабочих. [c.226]

Не везде оправдывалось применение сдельной оплаты. Недостаточно выделялась оплата труда рабочих таких тяжелых участков производства, как подземный ремонт скважин, вышкостроение и монтаж оборудования. По сравнению с другими отраслями заниженной оказалась оплата рабочих, занятых переработкой нефти и газа. Здесь недоучитывались происшедшие изменения — увеличение удельного веса сложных процессов, внедрение нефтехимического синтеза, применение автоматически регулируемого оборудования и аппаратуры. [c.322]

При коллективной С. ф. з. п. оплата производится за количество продукции (работы), изготовленное всей бригадой (вахтой, звеном, участком). При этом заработок каждого отдельного рабочего зависит от результатов труда всего коллектива. Коллективная С. ф. з.п. широко применяется при оплате труда рабочих вышкомонтажных бригад, в ряде районов при оплате рабочих буровых бригад и др. Заработок каждого рабочего при коллективной форме оплаты труда можно, определить по формуле [c.56]

В целях стимулирования многосменной работы строительно-монтажных организаций и улучшения использования строительной техники руководителям этих организаций предоставлено право устанавливать дополнительную оплату рабочих и линейных инженерно-технических работников в размере 35 % часовой тарифной ставки (оклада) за каждый час работы в ночное время. [c.313]

Наиболее сложно организовать нормирование труда работников с повременной оплатой (рабочие-повременщики, инженерно-технические работники и служащие). При установлении норм и их пересмотре рабочих-повременщиков можно дифференцировать на две большие группы рабочие-повременщики, занятые в основных производственных процессах вспомогательные рабочие-повременщики, обслуживающие процесс производства. Перевод рабочих-повременщиков на тарифные ставки дает положительные результаты. При этом обязательным условием являются установление сменных и месячных производственных заданий и ввод карточек учета труда каждого рабочего. [c.149]

Тарифные сетки устанавливают соотношения в оплате труда рабочих различной квалификации. Тарифный разряд характеризует уровень квалификации рабочего. Соотношения в оплате между разрядами называются тарифными коэффициентами. Отношение тарифного коэффициента последнего разряда к тарифному коэффициенту первого разряда характеризует диапазон тарифной сетки. Тарифный коэффициент каждого последующего разряда показывает повышение оплаты рабочего данного разряда по сравнению с оплатой рабочего первого разряда. [c.159]

На автомобильном транспорте для оплаты рабочих (водителей, ремонтных и вспомогательных рабочих) применяют сдельную и повременную формы оплаты труда. [c.92]

Прямые расходы на оплату труда включают все расходы по оплате рабочей силы, которые можно прямо и экономично отнести на определенный вид готовых изделий. Издержки на оплату труда за работу, которые нельзя прямо и экономично отнести на определенный вид готовых изделий, называют косвенными расходами на оплату труда. Эти расходы включают оплату труда таких рабочих, как механики, контролеры и другой вспомогательный персонал. Подобно расходам на вспомогательные материалы косвенные расходы на оплату труда относятся к косвенным общепроизводственным расходам. [c.49]

Прямые затраты на оплату труда включают в себя все расходы по оплате рабочей силы, которые можно прямо, непосредственно и экономично отнести на определенный вид готовых изделий. Это заработная плата операторов машин и других рабочих, занятых непосредственным изготовлением изделий. Однако с производством связаны и подсобные рабочие, менеджеры и мастера, вспомогательный персонал. Их заработная плата входит в состав производственных затрат. Но эти затраты на оплату труда нельзя прямо и экономично отнести на определенный вид готовых изделий, они называются косвенными (непрямыми) трудовыми затратами. Такие расходы, подобно косвенным (непрямым) материальным затратам, рассматриваются как часть общепроизводственных расходов. [c.42]

Следовательно, предприятие, изготавливающее продукцию, пользующуюся чрезмерным спросом, должно скорректировать свою стратегию и выбрать один из путей расширить производство и получить дополнительную прибыль или поднять цены и в итоге потесниться на рынке, потеряв потребителя. Первый путь требует дополнительных затрат на создание новых производственных мощностей, оплату рабочей силы и материальных ресурсов, которые необходимо просчитать, оценив их возможности и целесообразность. [c.43]

В эти издержки включаются расходы по приобретению сырья, комплектующих изделий, затраты на оплату рабочей силы, связанные с производством товаров, и другие производственные издержки. Торговые, управленческие и прочие издержки показываются отдельно. Вопрос об амортизации уже обсуждался в гл. 2. Вспомните, что амортизация начисляется по фактической стоимости, которая в период инфляции не соответствует издержкам замещения. Поэтому данные о прибыли могут быть искажены. Вопрос о финансовом анализе и инфляции рассматривается особо в приложении к этой главе. [c.137]

Цех Вида оплаты Рабочий (Ф.И.О.), бригада (бригадир) Профессия Разряд Табельный № Коэффициент участия [c.237]

В этом, третьем примере лампу продают на четвертый день с оплатой через 30 дней. Это создает дебиторскую задолженность и резко удлиняет цикл движения наличности, так как до оплаты проходит 34 дня. Тем временем у компании отсутствует наличность для закупки деталей ламп и оплаты рабочего. [c.81]

I. Прямая заработная плата (плановый фонд) — оплата рабочих-сдельщиков по объему выполненных работ и установленным расценкам, оплата рабочих на повременной оплате — по тарифным ставкам и отработанному времени (инженерно-технических работников и служащих по должностным окладам). [c.157]

Финансовый отчет компании используется для подсчета налога. Допустим, фирма получает доход от продажи товаров и услуг. Она также осуществляет определенные расходы на оплату рабочей силы, закупку сырья, выплату процента по долговым ценным бумагам. Разница между поступлениями и расходами составляет доход. [c.280]

В условиях рыночной экономики каждый производственный ресурс имеет свою цену, которая, как и товарная цена, реагирует на изменение спроса и предложения указанного ресурса. Действующие уровни цен на производственные ресурсы делают возможным выбор таких производственных ресурсов, при которых определенный объем производства достигается при минимуме издержек. Так, общеизвестно, что более высокая оплата рабочей силы стимулирует внедрение более технически оснащенных процессов производства, и наоборот, низкая плата рабочей силы способствует консервации устаревших и трудоемких процессов производства. Тем самым цены производственных ресурсов, ориентируя предпринимателей на использование дешевых ресурсов и экономии на дорогих, в той же мере, как и товарные цены, воздействуют на более эффективное распределение производственных ресурсов в масштабе общества, то есть цена выполняет регулирующую роль в распределении производственных ресурсов. [c.244]

Поэтому, рассматривая теорию занятости, я буду пользоваться только двумя важнейшими измерениями совокупных объемов выраженной в деньгах суммой ценностей и объемом занятости. В первом случае единицы измерения оказываются строго однородными, а во втором - они могут быть приведены к однородным. Поскольку соотношения в оплате рабочих и служащих неодинаковых специальностей и различной квалификации сохраняют более или менее стабильный характер, мы можем прибегнуть к такому способу измерения объема занятости в качестве единицы измерения будем использовать один час неквалифицированного труда, а час квалифицированного труда пересчитаем в соответствии с соотношением между оплатой квалифицированного и неквалифицированного труда. Иначе говоря, если за час квалифицированного труда платят вдвое больше, чем за час неквалифицированного труда, то первый из них будет содержать две единицы. Точность измерения занятости при таком определении достаточна для наших целей. Единицу измерения объема занятости мы будем называть единицей труда, а денежную заработную плату за единицу труда - единицей заработной платы (25). Итак, если символ Е обозначает совокупную заработную плату (включая жалованье, выплачиваемое служащим), W - единицу заработной платы, а N - объем занятости, то Е = N W. [c.16]

Приведенная таблица дает лишь суммарное распределение для всех профессий. Но и она позволяет сделать некоторые выводы. Например, из табл. 1 видно, что состав рабочих на мелких предприятиях значительно выше по своей квалификации, чем на крупных. И это тем интереснее, что средние заработки в крупных предприятиях всегда были выше, чем в более мелких. Теперь с введением нормированных тарифами ставок мы получаем обратное отношение. Очевидно, в прежнее время высокие заработки в крупных предприятиях имели место не потому, что там преобладали высококвалифицированные категории рабочих, а потому, что, сосредоточенные в большем числе, они представляют собою более значительную и лучше организованную силу для отвоевывания нормальных условий оплаты. Рабочие же мелких предприятий такой силой не обладают, а потому поневоле мирились с более низкими ставками. [c.59]

На оплате интеллигентного труда это сказалось, разумеется, очень сильно. В 1913 г. средняя оплата рабочих физического труда, взятых в той производственной пропорции, какая соответствует нынешним соотношениям их в промышленности, достигла 300 руб. в год. По среднему тарифному коэффициенту 1923 г. для рабочих такого состава, достигавшему 2,15, это дает для первого тарифного разряда до 140 довоенных рублей в год, 11 р. 60 к. в месяц, шш около 50 коп. в день. Ставка ординарного профессора в 1913 г. достигала 3 тыс. руб. в год, начальник отделения в центральных учреждениях получал столько же ", Это соответствует должности 17-го разряда но нынешним тарифам, но современная ставка 17-го разряда не достигает в среднем и 1200 руб. в год. Иными словами, если в 1923 г. труд работника 17-го разряда расценивался только в 8 раз дороже простого труда 1-го разряда, то в довоенное время это соотношение было не ниже 20 1, т. е. по крайней мере в 2,5 раза выше. [c.122]

Как же он должен был отразиться на квалификации, а стало быть, и жа оплате рабочих [c.293]

Заведения, применявшие штрафование, раз в семь крупнее остальных-Поэтому можно было бы думать, что и оплата труда в нпх значительно выше, чем в остальных. Но на самом деле это не так. Дело в том, что к числу крупнейших предприятий принадлежат текстильные с пониженной квалификацией и нормой оплаты труда, а к числу наиболее мелких — полиграфические и целый ряд других с повышенным против среднего уровнем квалификации и оплаты рабочих. По крайней мере для Московской губернии мы получили за 1901—1909 гг. следующие соотношения (табл. 9). [c.296]

Оплата рабочих (в %) 1913 г. 3921 г. (Sap, ) (август) [c.353]

При определении ущерба, нанесенного подразделению-потребителю вследствие невыполнения подразделением-гоставщиком каких-то условий, следует учитывать не только прямые затраты (оплата рабочим простоя, перерасход сырья и т. д.), но также и потери, вызванные повышением доли условно-постоянной части цеховых расходов и расходов по содержанию и эксплуатации оборудования. [c.354]

Старые многоэтажные склады с тихоходными подъемниками и неэффективной системой погрузочно-разгрузочных работ испытывают конкуренцию со стороны новых одноэтажных автоматизированных складов, оборудованных совершенными системами грузо-обработки, которые работают под контролем центральной ЭВМ. Для обслуживания таких автоматизированных складов стоимостью 10-20 млн. долл. каждый требуется всего несколько человек. ЭВМ читает приказы об отгрузке, выдает задания погрузчикам и электрическим лебедкам на поиск товара и доставку его к погрузочным платформам и оформляет счета-фактуры. На таких складах меньше производственных травм, ниже издержки на оплату рабочей силы, меньше случаев хищений и повреждений товаров и более совершенная система управления запасами. [c.423]

Начнем с рассмотрения издержек производства, которые могут быть представлены в виде изокост. Изокоста включает все возможные сочетания труда и капитала, которые имеют одну и ту же суммарную стоимость, т. е. все сочетания двух факторов производства с равными валовыми издержками. Чтобы увидеть, как выглядит изокоста, вспомним, что валовые издержки ТС на производство определенного объема продукции равны сумме издержек на оплату рабочей силы wL и капитальных издержек гК [c.202]

В нефтеперерабатывающей промышленности действует щестиразрядная сетка. Тарифная сетка служит для создания правильных соотношений в оплате рабочих различной квалификации. [c.81]

Тарифные Козф фициенты показывают, во сколько раз ставка каждого тарифного разряда больше ставки первого разряда, который всегда равен единице. При помощи тарифных коэффициентов устанавливаются необходимые различия в оплате рабочих соответственно качеству их труда, создающие заинтересованность рабочих в повышении квалификации. [c.81]

Следующий элемент тарифной системы — тарифные ставки определяющие размер оплаты рабочего в""ёдинйцу" времен (в нефтеперерабатывающей промышленности — в день). [c.81]

| Таблица 11.1. Часовые тарифные ставки (в коп.) первых трех групп оплаты рабочих, утвержденные постановлением ЦК КПСС и Совета Министров СССР и ВЦСПС от 17 сентября 1986 г. |  |

ЦЕНА СКОЛЬЗЯЩАЯ (sliding pri e) - изменяющаяся в течение действия договора по согласованному сторонами способу. В этом случае в договоре окончательная цена не устанавливается, а предусматривается порядок ее установления. При заключении сделки может быть согласована исходная (базисная) цена и оговорено внесение поправок в случае изменения ценообразующих элементов ко времени поставки или платежа. Расчет цены скользящей на товары с длительным сроком изготовления обычно производится по согласованной формуле, в которой имеется ряд переменных величин (расходы на сырье, материалы, оплату рабочей силы и др.), а также какая-то постоянная часть (накладные расходы, амортизационные [c.251]

Вследствие слишком частых усовершенствований даже очень хороший индекс может потерять одно весьма для него важное качество — сравнимость с самим собой за разные моменты. В нашем случае особо заметный разрыв в индексной цепи получился в 1926 г. в связи с включением в новый набор квартирной платы. Новый индекс оказался по отношению к 1913 г, ирощштов па 8 ниже старого24. Пет сомнения, что это вполне закономерная поправка, но ее нужно распространить и па предшествующие звенья в пределах тех лет, конечно, за которые удешевление квартир яе учтено нами в ином порядке. Внеся эту поправку в индексы 1922/23 и 1923/24 гг. и Бользуясь в дальнейшем исчислениями статистики труда но полному индексу с переменными весами секторов, мы получаем т жую динамику реальной оплаты рабочих государственной промышленности Советского Союза (табл. 24). [c.365]

Смотреть страницы где упоминается термин Оплата рабочих

: [c.458] [c.87] [c.43] [c.45] [c.154] [c.593] [c.269] [c.333] [c.242]Смотреть главы в:

Организация и планирование работы нефтеперерабатывающего предприятия -> Оплата рабочих