Для финансирования капитального строительства используют прежде всего собственные средства предприятия, т. е. фонда развития производства, науки и техники, фонда социального развития. Если этих источников недостаточно для решения плановых заданий, то предприятие в условиях полного хозяйственного расчета н самофинансирования пользуется банковским кредитом, который выдают на производственные н социальные цели на условиях строгого соблюдения принципов кредитования обеспеченности, целевого характера, срочности, возвратности и платности кредитов. [c.237]

Для определения размера единовременных затрат необходимо на каждое организационно-техническое мероприятие составить обоснованную смету. Выявленные затраты включают в соответствующие статьи плановой себестоимости или в план финансирования капитального строительства. [c.224]

Капитальные работы планируются отдельно от производственной деятельности ПО (предприятия) только в финансовом плане отражаются расходы и доходы, связанные с финансированием капитального строительства. [c.330]

План финансирования капитального строительства составляют на основе лимита финансирования на плановый период. [c.330]

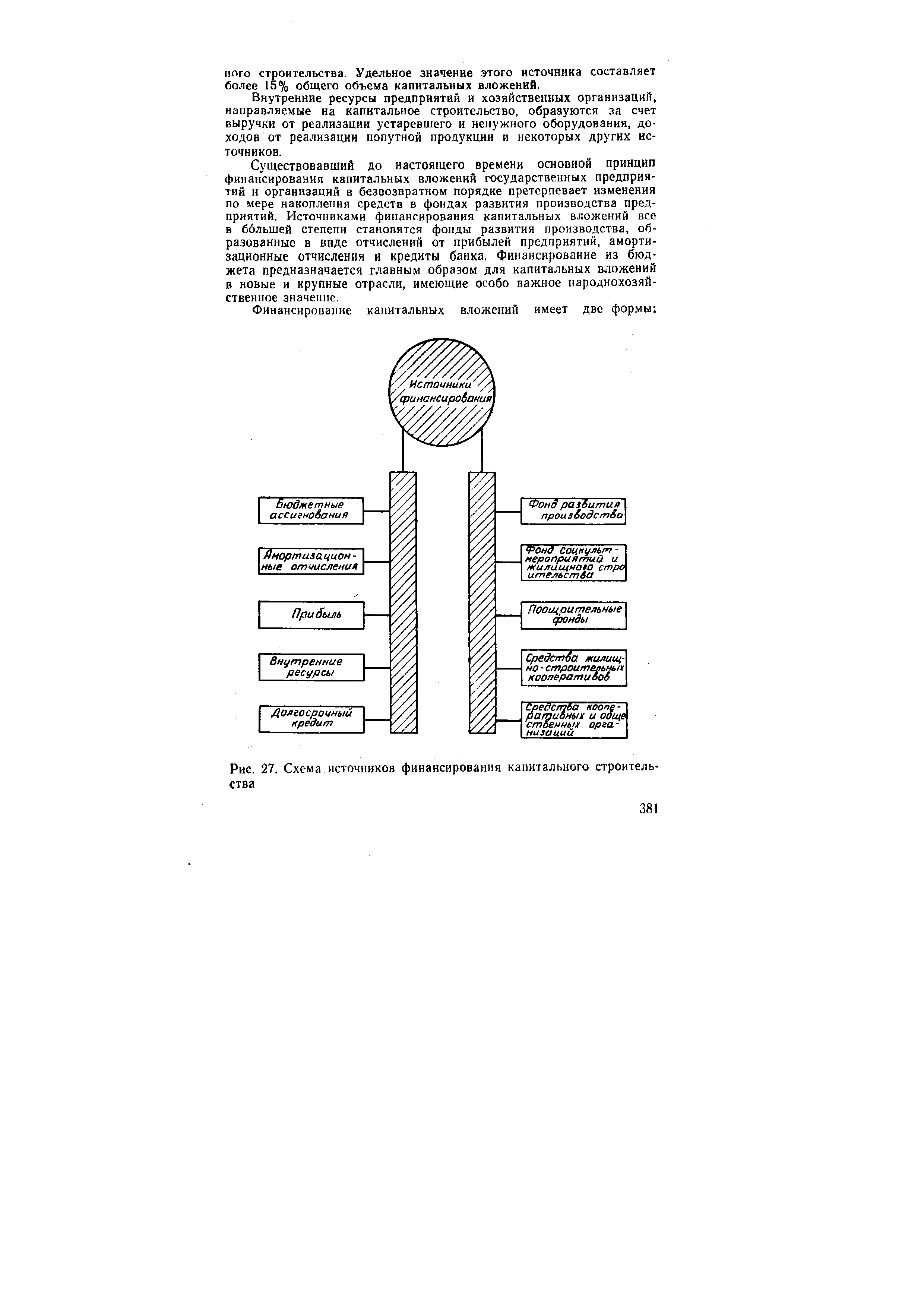

К основным источникам финансирования капитального строительства относятся фонд развития предприятия, банковский кредит, ассигнования из бюджета. [c.330]

Кроме охарактеризованных, в состав годового отчета входят следующие формы приложение к балансу (средства, затраты и источники финансирования капитального строительства) приложение к балансу —форма № 2 (расшифровка стр. 020 — использование прибыли) отчет о содержании детских дошкольных учреждений — форма № 3-дс отчет о недостачах, хищениях, порче и повреждениях грузов при перевозке на транспорте— форма № 1-п отчет о расходах на содержание аппарата управления — форма № 14 сводная таблица основных технико-экономических показателей, комплексно характеризующих хозяйственную деятельность предприятия (объединения)— форма № 22 и некоторые другие. Отчеты о выполнении плана производства продукции —форма № 1-п, по себестоимости — форма № 1-е, труду и заработной плате — форма № 2-т формально в состав годового отчета не входят, но основой их составления являются данные бухгалтерского учета. [c.328]

ФИНАНСИРОВАНИЕ КАПИТАЛЬНОГО СТРОИТЕЛЬСТВА [c.227]

Установление рентных платежей в виде потонной ставки, размер которой изменяется по годам периода в зависимости от величины общей прибыли, для каждого нефтедобывающего района создает условия для получения расчетной прибыли, достаточной для образования фондов экономического стимулирования, пополнения оборотных средств и покрытия убытков жилищно-коммунального хозяйства, финансирования капитального строительства. [c.119]

В структуре источников финансирования капитального строительства в последние года возросла доля [c.29]

В соответствии с решениями сентябрьского (1965 г.) Пленума ЦК КПСС на предприятиях, переведенных на новую систему планирования и экономического стимулирования, создается фонд развития производства. Этот фонд образуется как из отчислений от прибыли, так и за счет части амортизационных отчислений, которые предназначаются для полного восстановления основных фондов. До последнего времени эта часть амортизационных отчислений целиком направлялась в централизованном порядке на финансирование капитального строительства. Образование фонда развития производства с включением в него части амортизационных отчислений расширяет возможности завода в совершенствовании действующей и внедрении новой техники. [c.209]

Централизованные капиталовложения в условиях нефтегазодобычи могут быть направлены на внедрение мероприятий по увеличению текущей добычи нефти и газа, ускорению отбора запасов (Ят) и на проведение мер по увеличению коэффициента нефтеотдачи (/Ск). Кроме того, у предприятий имеются местные источники финансирования капитального строительства, формируемые за счет фонда развития производства (/Сф). Таким образом, общая сумма капитальных вложений (Кв) складывается из /Ст + К.к + + ЯФ. [c.5]

Анализ показывает, что эффективность капитальных вложений по нефтегазодобывающим предприятиям в Башкирии различна. Это учитывается при распределении средств на капитальное строительство. Однако фактический уровень эффективности капиталовложений не может быть единственным критерием при решении этой задачи. При ограниченных ассигнованиях предприятия с относительно невысокой эффективностью капитальных вложений не получат необходимых средств для их развития, а некоторые из них вообще могут быть лишены фондов финансирования капитального строительства из централизованных источников. [c.5]

Финансирование капитального строительства на действующих предприятиях идет преимущественно за счет собственных средств. Сюда относятся часть полученной прибыли, амортизационные отчисления, а также привлеченные средства в виде кредита Стройбанка. Бюджетные ассигнования на капитальное строительство для предприятия допускаются лишь в исключительных случаях по решениям правительства. [c.238]

Средства из амортизационного фонда направляются на финансирование капитального строительства и капитального ремонта основных фондов. От 15 до 45% амортизации на полное восстановление основных фондов остается в распоряжении предприятия для создания фонда развития производства (в нефтедобывающей [c.30]

На бухгалтерию возлагается учет, отчетность и анализ всей хозяйственной деятельности, ведение бухгалтерских операций и осуществление расчетов с работниками объединения, контроль за финансированием капитального строительства и т. д. [c.72]

К проектам составляют сметы, имеющие важное значение в финансировании капитального строительства и работ по подготовке производства. Смета определяет сумму затрат, необходимых для строительства объекта по техническому проекту. В нее включаются также затраты по организации предстоящего строительства. [c.211]

План капитального строительства содержит данные об объектах строительства производственного и непроизводственного назначения и источниках финансирования капитального строительства, о структуре централизованных капитальных вложений, о сроках ввода в действие новых производственных мощностей, об объемах строительно-монтажных работ. [c.232]

Расширенное воспроизводство основных фондов, источники финансирования капитального строительства и ремонта. [c.66]

К проектам составляют сметы (сводный сметный расчет, сметные расчеты и интервальную шкалу сметной стоимости 1 м проходки), имеющие важное значение в финансировании капитального строительства v работ по подготовке производства. Смета определяет сумму затрат, необходимых для строительства объекта по проекту. Сводная смета на строительство скважин включает следующие разделы [c.121]

Руководитель предприятия осуществляет все права по планированию производства, материально-техническому снабжению, финансированию, капитальному строительству, данные предприятию Положением о социалистическом предприятии. У руководителя предприятия имеется ряд заместителей главный инженер, главный геолог, главный экономист, заместители по материально-техническому снабжению и сбыту (на НПЗ), по капитальному строительству, по кадрам и быту. [c.58]

Изложены вопросы экономики электромонтажных работ, даны основные положения по финансированию капитального строительства, структуре монтажных организаций, системе и содержанию договорных отношений, хозяйственному расчету в монтажных подразделениях. Освещены вопросы производительности труда, себестоимости работ, образования и распределения прибыли в монтажном производстве, низового оперативного планирования и материально-технического снабжения монтажных организаций. Рассматриваются достижения технического прогресса в монтажном производстве. [c.2]

При планировании и финансировании капитального строительства из общего объема государственных капитальных вложений выделяются затраты на техническое перевооружение, модернизацию и реконструкцию по объектам и отраслям народного хозяйства. [c.7]

| Рис. 27. Схема источников финансирования капитального строительства |  |

Статьи баланса обобщаются по экономическим признакам в четыре раздела — А, Б, В и Г, причем расшифровка раздела Г (средства, затраты и источники финансирования капитального строительства) дается в виде отдельного приложения к балансу основной деятельности. [c.391]

Наряду с расчетными счетами организации могут иметь счета для учета денежных средств целевого назначения, находящихся в аккредитивах, платежных чековых книжках и иных платежных документах (кроме векселей) и предназначенных для финансирования капитального строительства и других текущих расходов. [c.351]

Расходы по содержанию застройщиков, т.е. работников аппарата подразделений предприятий капитального строительства, производятся за счет средств, предназначенных на финансирование капитального строительства, и включаются затем в инвентарную стоимость вводимых в эксплуатацию объектов. [c.68]

Экономия средств (кроме ассигнований из бюджета), выделяемых предприятиями застройщику для финансирования капитального строительства, также по окончании строительства объектов (если это предусмотрено договором) зачисляется на счет учета прибылей и убытков. [c.83]

Организация строительства объектов и учет затрат по каждому объекту (по их видам) осуществляются застройщиком (инвестором). В роли застройщиков могут выступать дирекции строящихся или действующих предприятий, ведущих капитальное строительство. При этом расходы по содержанию застройщиков производятся за счет средств финансирования капитального строительства и включаются в инвентарную стоимость вводимых объектов. [c.193]

Основной характерной чертой индивидуального бизнеса является то, что он принадлежит одному физическому лицу. Индивидуал после оплаты налогов единолично распоряжается всем полученным доходом (прибылью), но в то же время несет и полную ответственность за долги, причем эта ответственность ничем не ограничена за неуплату кредитов может быть продано и личное имущество, даже если оно и не использовалось в производственном процессе. Это один из недостатков индивидуального предприятия, другой заключается в ограничении на привлечение заемных финансовых средств для инвестирования своего развития. При такой организационной форме бизнеса имеется только один источник займа — банковский кредит, так как воспользоваться услугами рынка ценных бумаг не представляется возможным. Поэтому индивидуальный бизнес испытывает затруднения в долгосрочном финансировании капитального строительства, реконструкции производства, его технического перевооружения. [c.87]

Расходы по содержанию застройщиков производятся за счёт средств, предназначенных на финансирование капитального строительства, и включаются в инвентарную стоимость вводимых в эксплуатацию объектов. [c.60]

Свободная амортизация на капитальном ремонте, направляемая на финансирование капитального строительства . ..... .. [c.269]

Правилами о договорах порядка на капитальное строительство и Правилами финансирования капитального строительства установлено, что экономия, получаемая в результате осуществления мероприятий, удешевляющих строительство, остается в распоряжении подрядных строительных организаций и засчитывается в выполнение плана строительно-монтажных работ и задания по снижению их себестоимости только в тех случаях, когда проведение таких мероприятий не снижает прочностных и эксплуатационных качеств возводимых зданий и сооружений. [c.124]

Отвлеченные средства — это временно или безвозвратно изъятые из хозяйственного оборота средства. К ним относятся взносы части прибыли в Государственный бюджет/ в Стройбанк СССР на финансирование капитального строительства, изъятия излишков оборотных средств, а также отчисления от прибыли на образование фондов. [c.13]

Установлены две самостоятельные нормы амортизации 1) норма на реновацию, или на полное восстановление, объектов no-истечении срока их службы, она частично (30—50%) остается-в распоряжении организации, а остальная часть используется в целях финансирования капитального строительства по общегосударственному плану 2) норма на капитальный ремонт, она служит источником его финансирования и в основном остается в распоряжении организации, лишь небольшая часть ее идет в распоряжение вышестоящих хозяйственных органов. [c.89]

В разделе Г пассива отражают финансирование капитального строительства, ссуды банка под оборудование и другие цели, подрядчиков по расчетам за выполненные работы, поставщиков и другую кредиторскую задолженность, связанную со строительством. [c.321]

ФИНАНСИРОВАНИЕ КАПИТАЛЬНОГО СТРОИТЕЛЬСТВА И КАПИТАЛЬНОГО РЕМОНТА [c.39]

В активе по разделу I отражаются все внеоборотные активы, основные средства, взносы в бюджет, прочие отвлеченные средства, в том числе отчисления в спецфонды, взносы прибыли в Стройбанк для финансирования капитального строительства, уплаченные проценты за кредит, отчисления в резерв министерства на оказание временной финансовой помощи, убытки от эксплуатации жилищного и коммунального хозяйства и др. средства, изъятые у предприятия вышестоящей организацией в порядке перераспределения оборотных средств и прибыли убытки предприятия. Все эти, казалось бы, разнородные средства не находятся в обороте предприятия и потому они объединяются в одном общем разделе актива баланса. [c.281]

Для выполнения указанных обязанностей ВПО располагают функциональным аппаратом, который осуществляет планирование, финансирование, капитальное строительство и др. Управление производством сосредоточивается в специальных отделах по группам продуктов. Так, в ВПО Союзнефтеоргсинтез имеется отдел гоплив, отдел масел, смазок и присадок и т. д. В функции этих отделов входит решение оперативных вопросов производства указанных продуктов, а также технического совершенствования производства и технического прогресса. [c.120]

Смотреть страницы где упоминается термин Финансирование капитального строительства

: [c.32] [c.444] [c.31] [c.479] [c.188] [c.254] [c.254] [c.13]Смотреть главы в:

Экономика транспорта и хранения нефти и газа -> Финансирование капитального строительства