ПОИСК

Это наилучшее средство для поиска информации на сайте

Учет расчетов с персоналом по прочим операциям

из "Бухгалтерский учет "

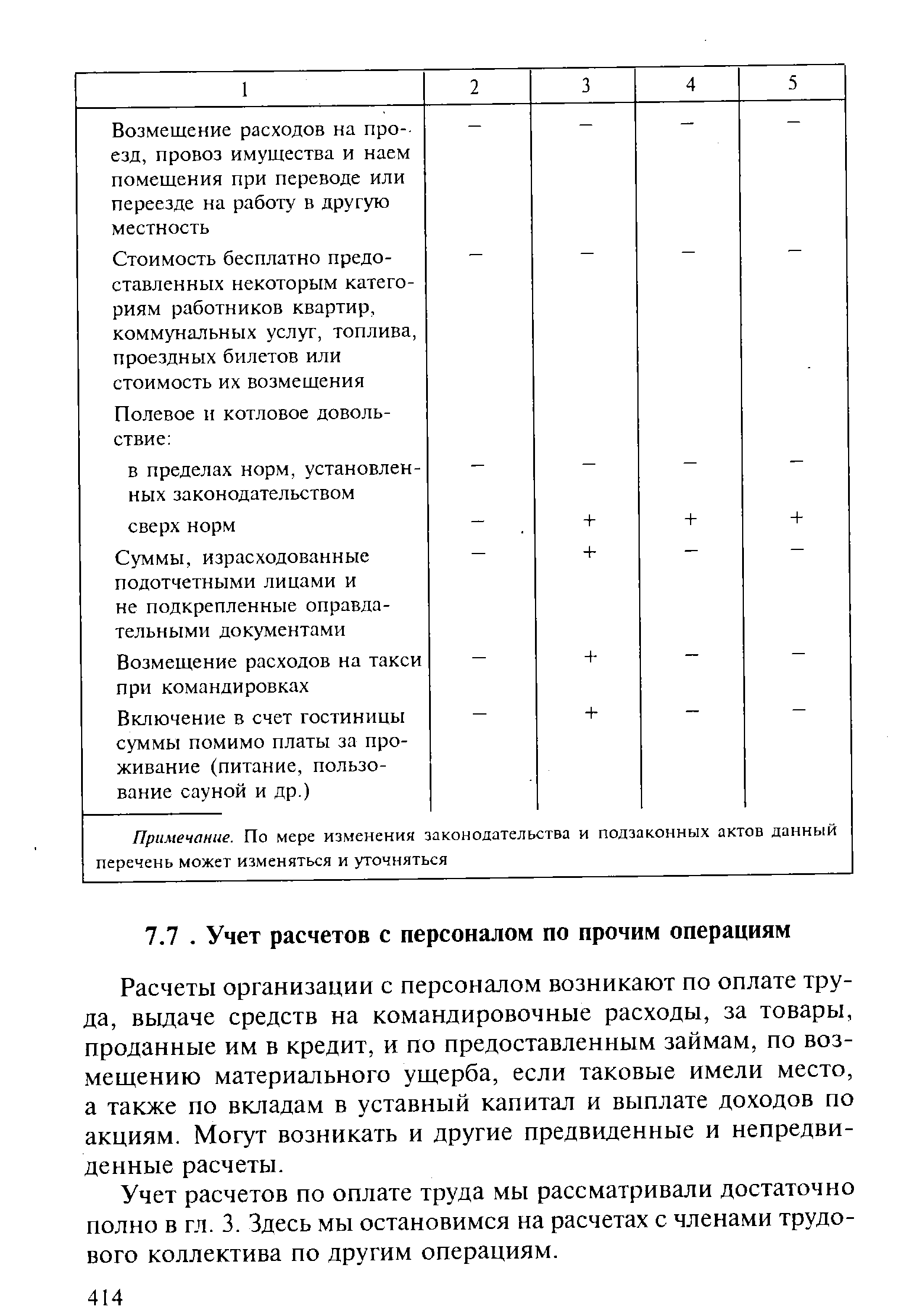

Расчеты организации с персоналом возникают по оплате труда, выдаче средств на командировочные расходы, за товары, проданные им в кредит, и по предоставленным займам, по возмещению материального ущерба, если таковые имели место, а также по вкладам в уставный капитал и выплате доходов по акциям. Могут возникать и другие предвиденные и непредвиденные расчеты. [c.414]Учет расчетов по оплате труда мы рассматривали достаточно полно в гл. 3. Здесь мы остановимся на расчетах с членами трудового коллектива по другим операциям. [c.414]

Выдача денежных средств в подотчет и на командировочные расходы. Подотчетными суммами называются денежные авансы, выдаваемые лицам, состоящим, как правило, в списочном составе организации. [c.415]

Авансы выдаются на покупку материальных ценностей небольшими партиями, на оплату различных мелких услуг и других операционных расходов и на административно-хозяйственные нужды, если выплата денег непосредственно из кассы организации невозможна или крайне затруднительна. Под отчет организация выдает наличные деньги и на расходы по служебным командировкам. [c.415]

На операционные и административно-хозяйственные расходы, производимые в месте производственной деятельности организации, аванс выдается в размере не более 2-дневной потребности и на срок не более 3 дней после получения денег. Для использования денег на эти цели вне места расположения организации аванс может быть выдан в размере до 10-дневной потребности и на срок до 15 дней. На расходы по служебным командировкам величина аванса выдается по предварительному расчету командировочных расходов с учетом срока командировки и размера оплаты проездных, суточных и квартирных. [c.415]

Документом на получение подотчетным лицом аванса из кассы служит расходный кассовый ордер. [c.415]

Расходными документами по подотчетным суммам, использованным на операционные и административно-хозяйственные нужды, могут быть квитанции, кассовые ордера, заверенные расписки, счета, акты и т.п. Если платеж произведен за приобретенные материальные ценности, к документу на выплату денег прилагается приемная квитанция (накладная) материально ответственного лица, получившего ценности, или же это лицо расписывается в их получении непосредственно в документе. Денежные средства на приобретение горюче-смазочных материалов (ГСМ) выдаются в подотчет, как правило, водителям для служебных разъездов. В таких случаях к авансовому отчету прилагаются путевые листы, в которых имеются отметки о пробеге автомобиля. На приобретение ГСМ водители получают от стационарной АЗС кассовые чеки, от передвижных АЗС — товарные чеки. [c.415]

Оплата командировочных расходов производится в соответствии с действующим указанием. Служебной командировкой признается поездка работника по распоряжению руководителя организации для выполнения служебного поручения вне места постоянной работы сроком до 30 дней. Продление срока командировки допускается не более чем на 10 дней с разрешения руководителя организации. [c.416]

На покрытие личных расходов командированному работнику выплачиваются суточные, квартирные и проездные. При командировках в такую местность, откуда командированный по условиям транспортного сообщения и характеру выполняемой работы имеет возможность ежедневно возвращаться к месту своего постоянного жительства, суточные не выплачиваются. [c.416]

Определение общей суммы суточных производится по фактическому количеству дней пребывания работника в командировке, включая выходные и праздничные дни. [c.416]

Расходы по найму жилого помещения возмещаются на основании оплаченных счетов. В случае непредставления счетов командированным работником расходы по найму жилого помещения возмещаются в установленной нормативом сумме. [c.416]

Выданные под отчет суммы должны расходоваться только по целевому назначению. В случае, когда вся сумма полученного аванса не израсходована, лицо, получившее аванс, обязано возвратить в кассу организации оставшиеся у него деньги. Передача наличных денег, выданных под отчет, другому лицу запрещена. Не разрешается выдача новых авансов лицам, не отчитавшимся по ранее выданной им под отчет сумме. [c.417]

Не позднее 3 дней по возвращении из командировки, а по операционным и административно-хозяйственным расходам — в установленные сроки подотчетные лица обязаны представить в бухгалтерию авансовые отчеты об израсходованных суммах и письменный доклад (отчет) о результатах командировки. После проверки отчета бухгалтерией он (авансовый отчет) утверждается руководителем организации. [c.417]

Утвержденный авансовый отчет подвергается бухгалтерской обработке на каждом расходном документе указываются корреспондирующие счета, составляется проводка и производится запись по счетам синтетического и аналитического учета. [c.417]

Если подотчетное лицо не представило в установленный срок авансового отчета и оправдательных документов в израсходовании и возврате полученных под отчет сумм, руководитель организации вправе сделать распоряжение об удержании задолженности по выданным авансам из заработной платы. Такое распоряжение должно быть дано не позднее чем через месяц со дня окончания срока, установленного для возвращения аванса. Удержания производятся единовременно или с рассрочкой независимо от того, какая часть заработной платы данного работника остается свободной. Распоряжение, сделанное по истечении месячного срока, не дает основания на взыскание соответствующей суммы в административном порядке. [c.417]

Учет подотчетных сумм осуществляется на счете 71 Расчеты с подотчетными лицами . В дебет этого счета записываются выданные из кассы или перечисленные с расчетного счета суммы. Записи по кредиту счета 71 производят по данным расходных документов, приложенных к авансовому отчету при этом дебетуются счета производственных затрат, материалов, реализации и другие — в зависимости от направления расходования подотчетных сумм (кроме командировочных расходов). [c.417]

Расходы по командировкам в пределах норм, установленных Минфином РФ, включаются в состав производственных издержек (20, 23, 25, 26, 29, 43), а сумму расходов, превышающую установленную норму, организация относит за счет чистой прибыли (80/3 — 71) или за счет уменьшения фонда потребления (88/3 — 71). При этом суточные, выплаченные работнику сверх установленного норматива, а также суммы за проживание, документально не подтвержденные (отсутствует счет гостиницы), подлежат обложению подоходным налогом по совокупности с оплатой труда, начисленной за месяц. По сумме командировочных расходов, включаемой в состав издержек производства, налог на добавленную стоимость не начисляется. В том случае, когда сумма налога на добавленную стоимость оплачена, она возмещается бюджетом в пределах величины командировочных расходов, отнесенных на издержки, а сверх установленной нормы относящуюся долю НДС относят за счет чистой прибыли или фонда потребления. [c.418]

При направлении сотрудника организации в заграничную командировку ему выдается аванс на командировочные расходы в валюте, исходя из установленных норм суточных и квартирных на момент командировки (нормы суточных и квартирных уточняются в соответствии с Постановлением Совета Министерств — Правительства РФ от 01.12.93 г. 1261). Нормы оплаты за проживание в гостинице периодически пересматриваются Минфином РФ совместно с МИД РФ. [c.419]

Получение валюты на командировочные расходы зачисляется на отдельный субсчет счета 50 Касса (50/2 — 52), после чего производится выдача валюты из кассы в подотчет командированному (71 — 50/2). Записи на счета производят в валюте платежа и ее рублевом эквиваленте по курсу ЦБ РФ на момент получения и момент выдачи, если эти даты не совпадают. Списание командировочных средств с подотчетного лица производится по мере возвращения его из командировки и представления авансового отчета с приложенными к нему оправдательными документами. Сумма расхода средств относится по соответствующим направлениям согласно курсу на день представления отчета (20, 26 — 71). В том случае, когда к моменту представления отчета курс валюты изменяется, определившаяся курсовая разница относится на внереализационные результаты положительная — на прибыль (71 — 80/3), отрицательная — на убыток (80/3 — 71). [c.419]

Возмещение причитающихся командированному лицу сумм в валюте по незавершенным расчетам регулируется постановлением Минтруда РФ по согласованию с Минфином РФ и ЦБ РФ О порядке расчетов в иностранной валюте с работниками, выезжающими за границу от 20.08.92 г. 12. [c.419]

Вернуться к основной статье