ПОИСК

Это наилучшее средство для поиска информации на сайте

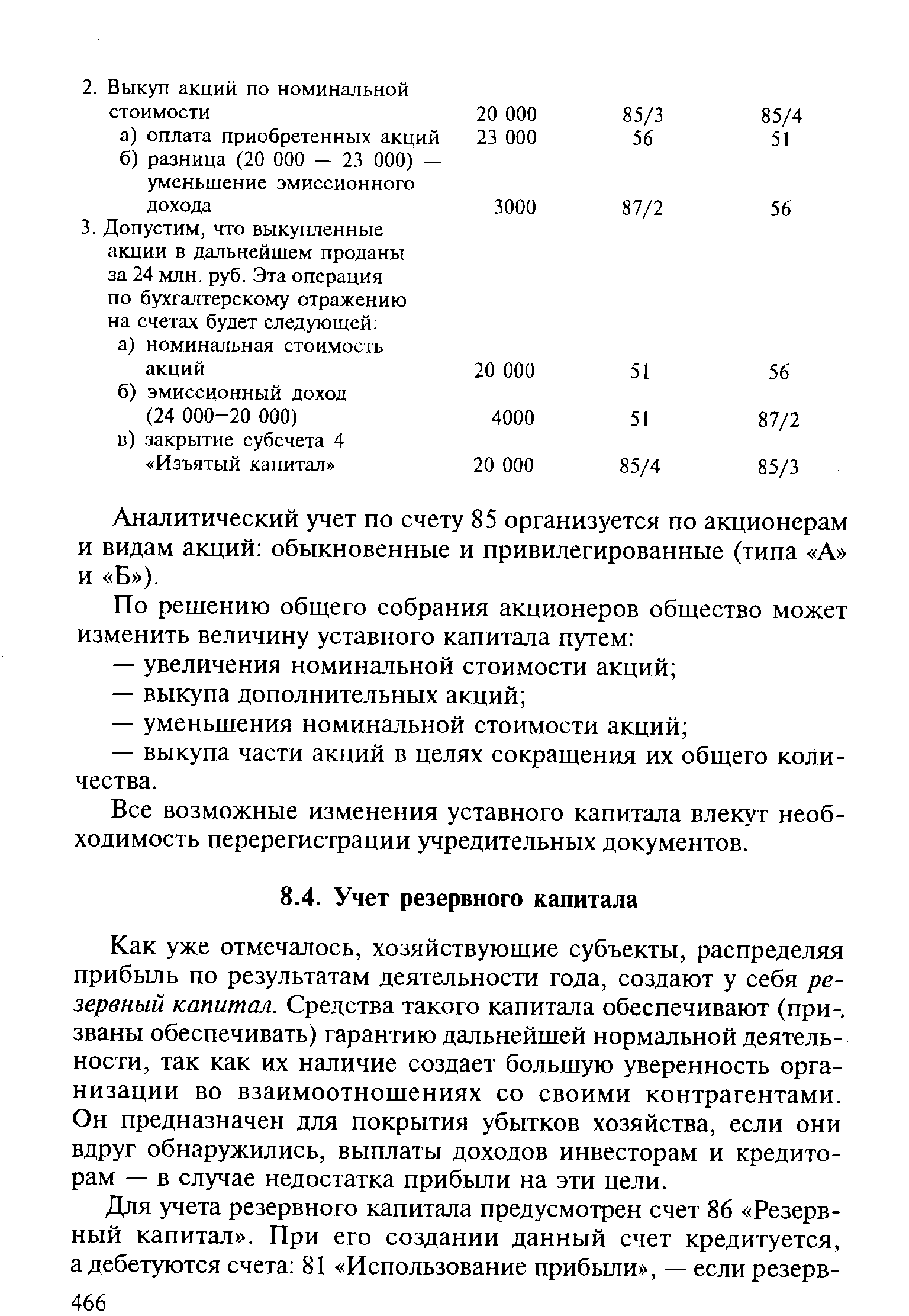

Учет резервного капитала

из "Бухгалтерский учет "

Как уже отмечалось, хозяйствующие субъекты, распределяя прибыль по результатам деятельности года, создают у себя резервный капитал. Средства такого капитала обеспечивают (призваны обеспечивать) гарантию дальнейшей нормальной деятельности, так как их наличие создает большую уверенность организации во взаимоотношениях со своими контрагентами. Он предназначен для покрытия убытков хозяйства, если они вдруг обнаружились, выплаты доходов инвесторам и кредиторам — в случае недостатка прибыли на эти цели. [c.466]Образуется резервный капитал акционерными обществами и совместными предприятиями в соответствии с нормативными документами. Он может создаваться по желанию любого юридического лица, если это предусмотрено его учетной политикой. Максимальный размер резервного капитала определяется учредительными документами. Предельная сумма резервного капитала не должна превышать величины, определяемой хозяйствующими субъектами в соответствующих документах так, в акционерных обществах (включая совместные предприятия, образованные в форме акционерных обществ) эта сумма может достигать размеров, установленных уставом общества, но не менее 15% от уставного капитала, накапливаясь путем ежемесячных отчислений в размере не менее 5% от чистой прибыли. [c.467]

Отчисления в резервный капитал производятся ежегодно в установленном размере до достижения величины, предусмотренной уставом. В необходимых случаях резервный капитал может пополняться за счет свободного остатка средств специальных фондов (дебет счета 88 / соответствующие субсчета — кредит счета 86). [c.467]

В соответствии с законодательством, определяющим порядок деятельности акционерных обществ и предприятий с иностранными инвестициями, а также налоговым законодательством, данные организации имеют прайс на образование резервного капитала за счет прибыли до налогообложения. Отчисления в резервный капитал производят до налогообложения в размере не более 50% налогооблагаемой прибыли организации за отчетный период. Резервный капитал организаций с иностранными инвестициями пополняется до размеров 25% уставного капитала. [c.467]

Учет использования резервного капитала ведут в соответствии с решением организации. [c.468]

При этом счет дебетуют, а кредитуют, соответственно, счета 88/1 — на сумму покрытия балансового убытка 56 Денежные документы — на сумму, превышающую номинальную стоимость выкупленных акций денежных средств (50, 51) — на сумму, превышающую номинальную стоимость выкупленных облигаций 75/2 Расчеты с учредителями — на сумму выплаченных доходов (дивидендов) участникам организации 76 Расчеты с разными дебиторами и кредиторами — на сумму выплаченных процентов владельцам облигаций финансовых вложений (06, 58) — на сумму покрытия недостачи по договору о совместной деятельности и др. [c.468]

В таком же порядке могут образовывать и использовать резервный капитал и предприятия с иностранными инвестициями, если это предусмотрено в их учредительных документах. В этом случае у данных организаций резервный капитал будет состоять из двух частей, одной — образованной до налогообложения и контролируемой для налогообложения в части расхода, другой — образованной после налогообложения и используемой по усмотрению организации. [c.468]

Вернуться к основной статье