ПОИСК

Это наилучшее средство для поиска информации на сайте

Формирование пенсионного фонда

из "Теория бухгалтерского учета "

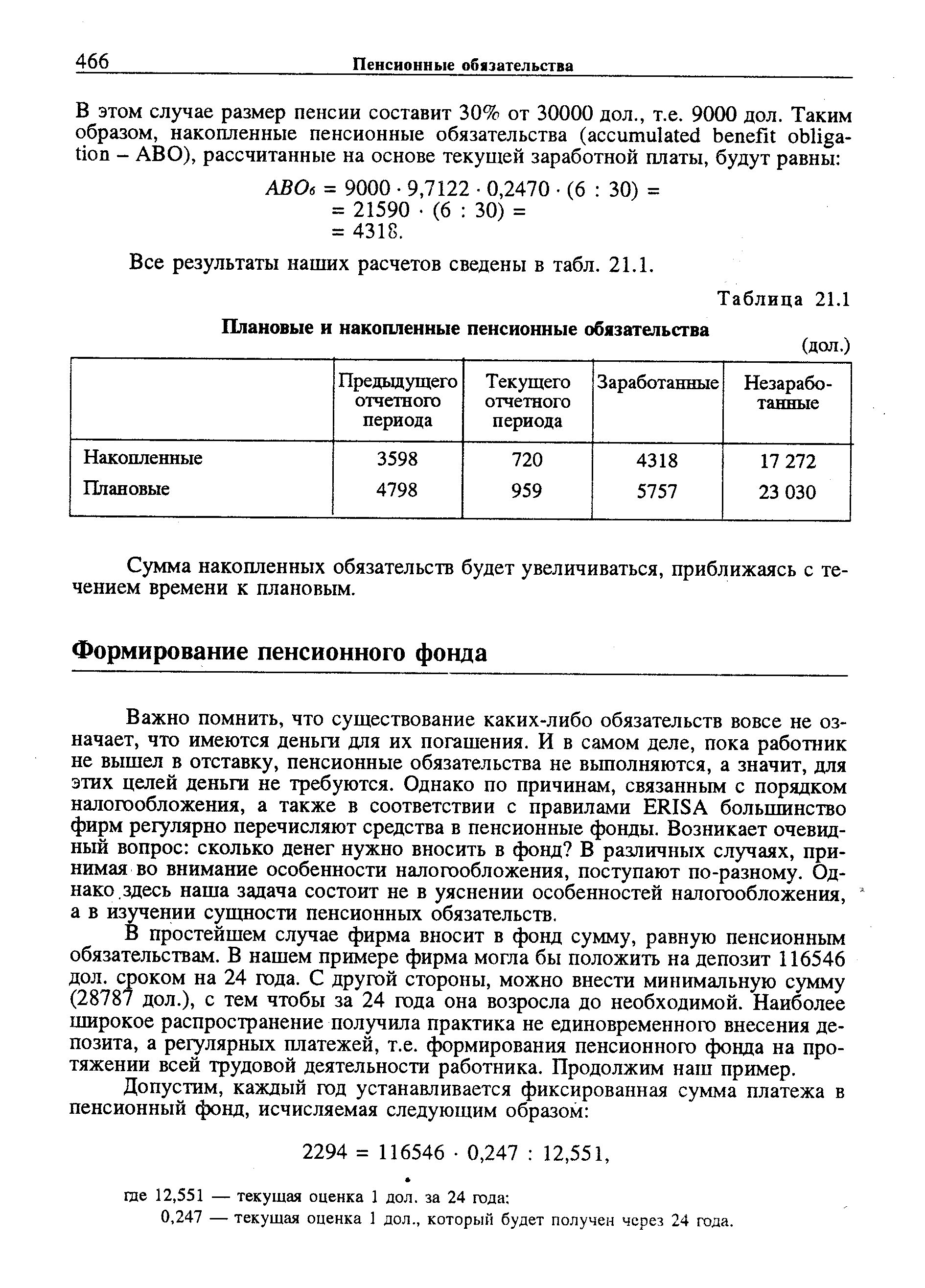

В простейшем случае фирма вносит в фонд сумму, равную пенсионным обязательствам. В нашем примере фирма могла бы положить на депозит 116546 дол. сроком на 24 года. С другой стороны, можно внести минимальную сумму (28787 дол.), с тем чтобы за 24 года она возросла до необходимой. Наиболее широкое распространение получила практика не единовременного внесения депозита, а регулярных платежей, т.е. формирования пенсионного фонда на протяжении всей трудовой деятельности работника. Продолжим наш пример. [c.466]Суть этого подхода состоит в том, что вследствие особенностей расчета сложных процентов суммы, внесенные ранее, составляют большую долю пенсионного фонда, чем такие же суммы, но внесенные позже. [c.467]

Теперь предположим, что требуется определить такие суммы взносов в пенсионный фонд, которые будут обеспечивать постоянный ежегодный прирост. Исходя из срока до выхода работника на пенсию можно рассчитать сумму ежегодного прироста. Она составит 4856 дол. (116546 24). Это означает, что чем раньше делается взнос, тем он меньше. [c.467]

Различия методов заключаются в их применении. Выбор между ними — функция налогового и пенсионного законодательств. При этом на выбор метода не влияют учетные стандарты, а на учетные стандарты не влияет выбор метода. [c.467]

До сих пор мы рассматривали пенсионные обязательства, возникающие по отношению к одному конкретному работнику фирмы. Теперь перейдем на более высокий уровень — рассмотрим пенсионные обязательства фирмы в целом. Предприятие постоянно перечисляет средства в пенсионный фонд, в то время как фонд выплачивает пенсии бывшим работникам предприятия. Если сумма платежей в фонд равна сумме пенсий, то необходимость в таком фонде отпадает. И в самом деле, если ежедневно пополнять резервуар и использовать из него воду в одинаковых количествах, резервуар попросту не нужен. Однако он играет роль страхового запаса воды, если такое равновесие будет нарушено. Точно такую же роль играет пенсионный фонд. Этот пример нередко используется противниками признания в бухгалтерском учете пенсионной задолженности. В то же время отсутствие признания пенсионного обязательства как кредиторской задолженности не означает отсутствия такого обязательства. Дело в том, что из каких бы источников ни формировался пенсионный фонд (за счет вычетов из заработной платы, средств от продажи акций или резервных фондов), это не влияет на признание пенсионных обязательств как таковых. Информация о величине пенсионных обязательств так же важна, как данные о движении средств пенсионного фонда. [c.467]

Таким образом, можно отметить, что, с одной стороны, существуют пенсионные обязательства, определенные актуариями, с другой — пенсионный. фонд, величина которого во многом определяется налоговым и пенсионным законодательством. Разница между ними представляет собой чистые пенсионные обязательства фирмы. Учет их сравнительно прост фонд увеличивается за счет взносов обязательства увеличиваются по мере трудовой деятельности работников. Периодически сумма пенсионных обязательств корректируется с учетом оценок актуариев. Все сложности в этой области возникают вследствие политических компромиссов. [c.468]

Вернуться к основной статье