ПОИСК

Это наилучшее средство для поиска информации на сайте

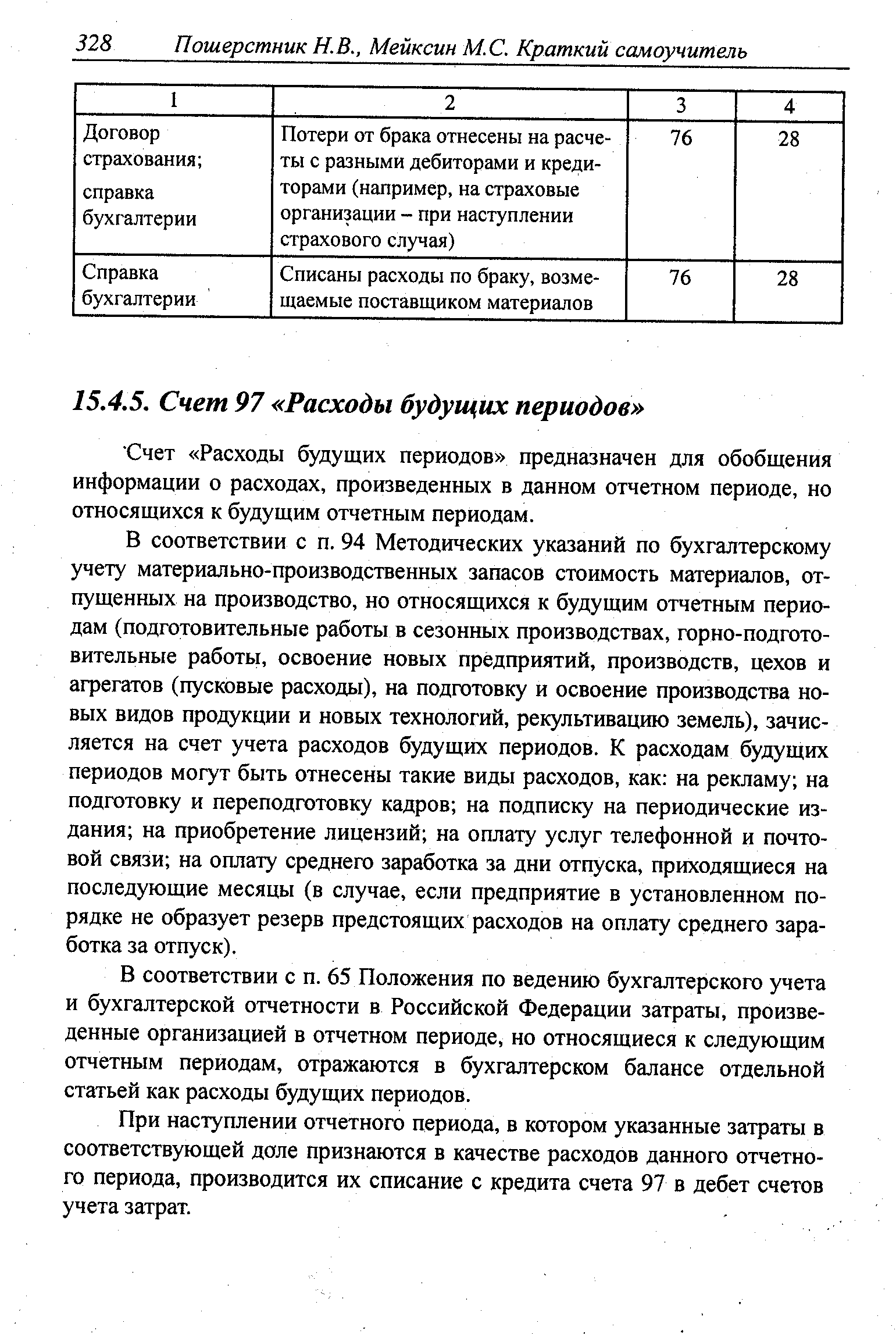

Счет 97 Расходы будущих периодов

из "Краткий самоучитель по бухгалтерскому учету Изд2 "

В соответствии с п. 94 Методических указаний по бухгалтерскому учету материально-производственных запасов стоимость материалов, отпущенных на производство, но относящихся к будущим отчетным периодам (подготовительные работы в сезонных производствах, горно-подготовительные работы, освоение новых предприятий, производств, цехов и агрегатов (пусковые расходы), на подготовку и освоение производства новых видов продукции и новых технологий, рекультивацию земель), зачисляется на счет учета расходов будущих периодов. К расходам будущих периодов могут быть отнесены такие виды расходов, как на рекламу на подготовку и переподготовку кадров на подписку на периодические издания на приобретение лицензий на оплату услуг телефонной и почтовой связи на оплату среднего заработка за дни отпуска, приходящиеся на последующие месяцы (в случае, если предприятие в установленном порядке не образует резерв предстоящих расходов на оплату среднего заработка за отпуск). [c.328]В соответствии с п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как расходы будущих периодов. [c.328]

При наступлении отчетного периода, в котором указанные затраты в соответствующей доле признаются в качестве расходов данного отчетного периода, производится их списание с кредита счета 97 в дебет счетов учета затрат. [c.328]

Расходы списываются в течение периода, к которому они относятся, в порядке, устанавливаемом организацией в каждом конкретном случае (равномерно, пропорционально объему продукции и др.), на основании расчетов, составленных после произведенной оплаты или по окончании выполненных работ. [c.329]

В таком расчете рекомендуется отражать следующие показатели распределяемую сумму корреспондирующий счет, на который будет производиться списание календарный период, на который относятся расходы будущих периодов суммы списания по отдельным месяцам календарного периода, на который приходятся расходы. [c.329]

Произведенные предприятием расходы учитываются на счете 97 без сумм налога на добавленную стоимость. [c.329]

Аналитический учет по счету 97 ведется по видам расходов будущих периодов. Для этого на каждый вид расходов будущих периодов открывается отдельный аналитический счет. [c.329]

Вернуться к основной статье