ПОИСК

Это наилучшее средство для поиска информации на сайте

Благосостояние, прибыль и поддержание капитала

из "Теория бухгалтерского учета "

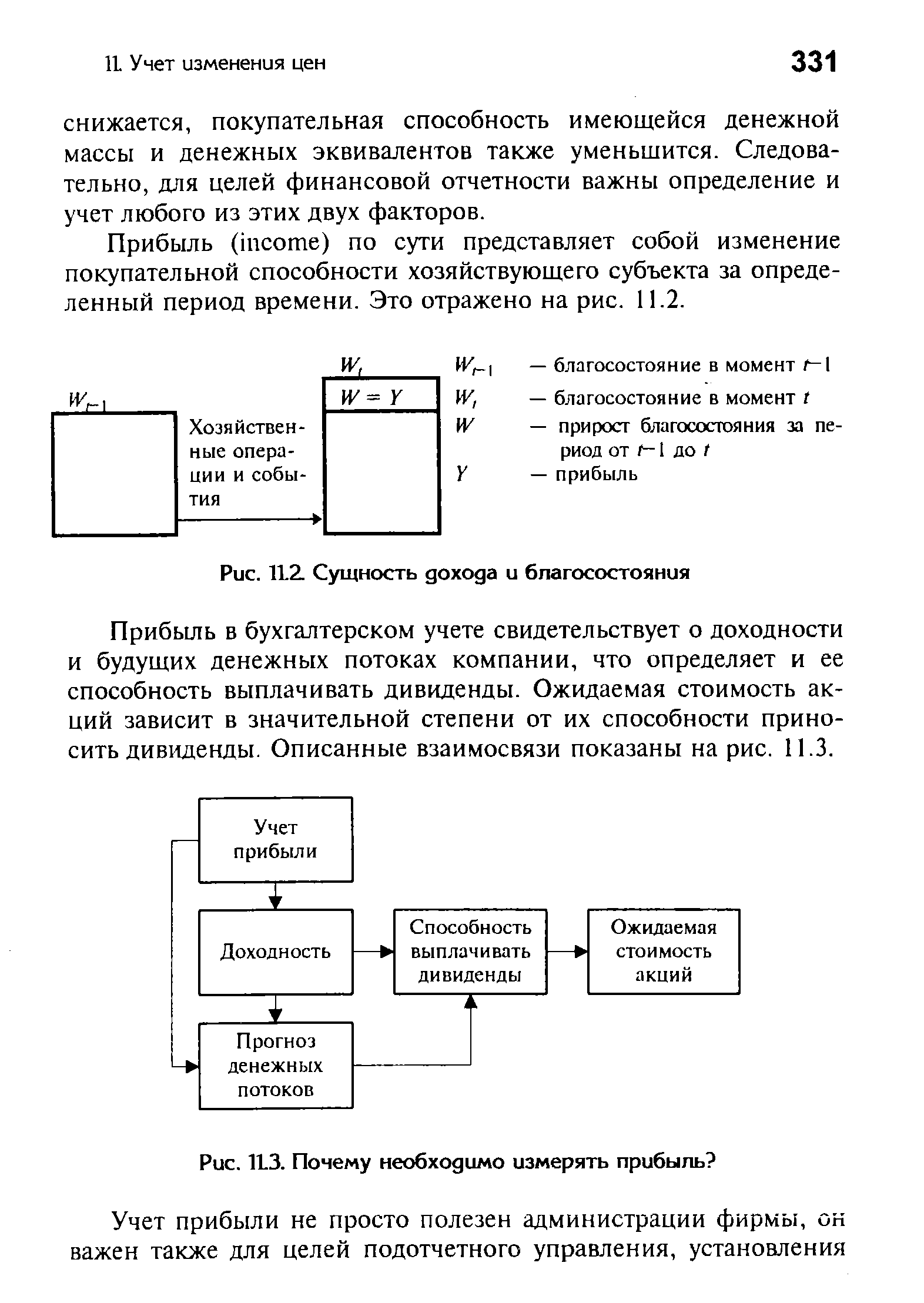

Прибыль в бухгалтерском учете свидетельствует о доходности и будущих денежных потоках компании, что определяет и ее способность выплачивать дивиденды. Ожидаемая стоимость акций зависит в значительной степени от их способности приносить дивиденды. Описанные взаимосвязи показаны на рис. 11.3. [c.331]Оценка, хотя бы и самая точная, предполагаемого взаимодействия таких существенных факторов, как эти, не может быть адекватной заменой информации, предоставляемой самой компанией. Если полагать, что публикуемая отчетность призвана представлять читателю по возможности достоверное и добросовестное отражение финансовых результатов и состояния рассматриваемого предприятия... информация о влиянии инфляции должна быть неотъемлемой ее составляющей [30, с.212]. [c.332]

Вернуться к основной статье