ПОИСК

Это наилучшее средство для поиска информации на сайте

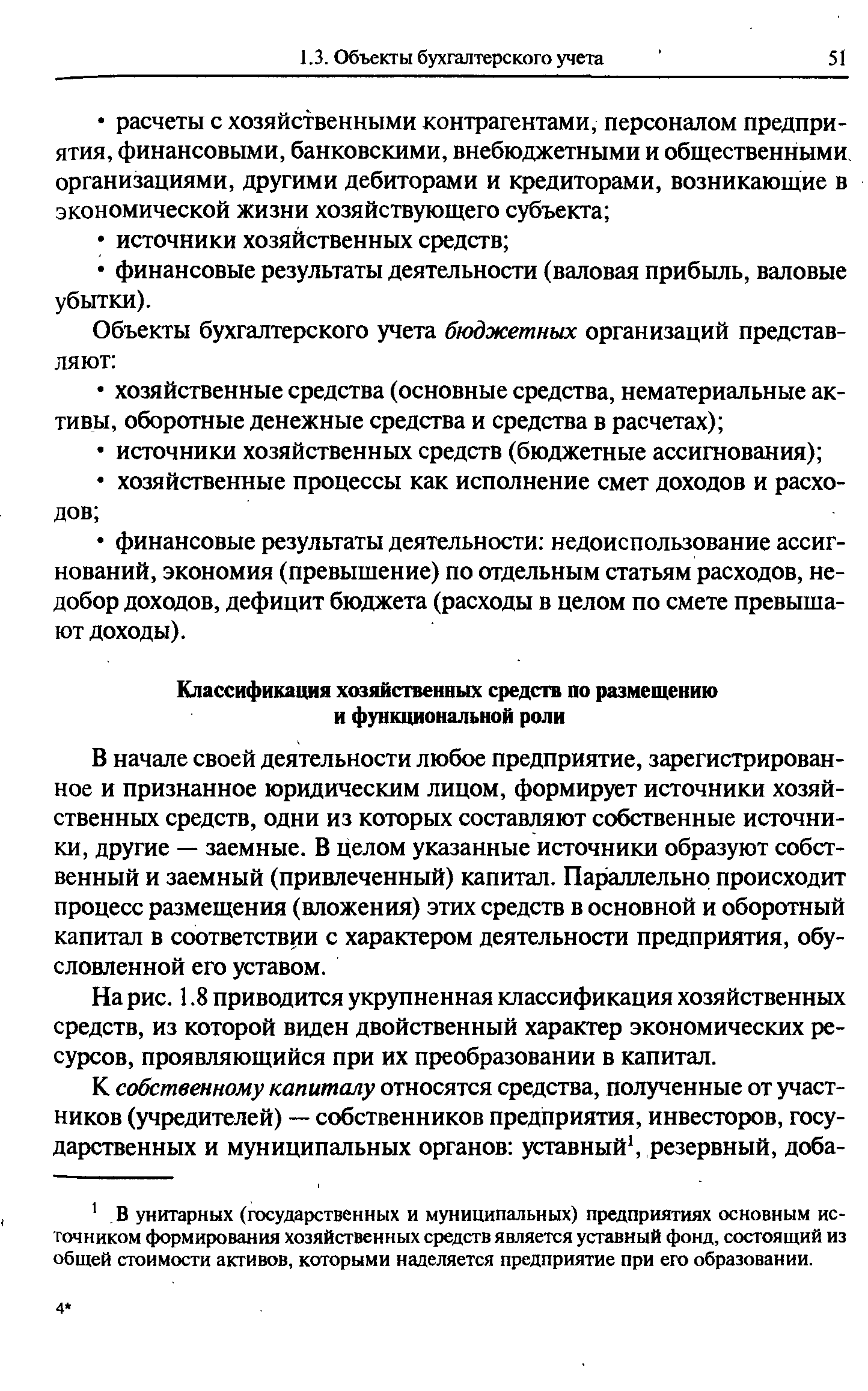

Классификация хозяйственных средств по размещению . и функциональной роли

из "Теория бухгалтерского учета "

В начале своей деятельности любое предприятие, зарегистрированное и признанное юридическим лицом, формирует источники хозяйственных средств, одни из которых составляют собственные источники, другие — заемные. В целом указанные источники образуют собственный и заемный (привлеченный) капитал. Параллельно происходит процесс размещения (вложения) этих средств в основной и оборотный капитал в соответствии с характером деятельности предприятия, обусловленной его уставом. [c.51]На рис. 1.8 приводится укрупненная классификация хозяйственных средств, из которой виден двойственный характер экономических ресурсов, проявляющийся при их преобразовании в капитал. [c.51]

Заемный (привлеченный) капитал (в государственных предприятиях — заемные (привлеченные) средства) составляет стоимость обязательств предприятия по полученным кредитам, займам, оплате труда работников, платежам в бюджет, внебюджетные фонды, оплате полученных средств и предметов труда, выполненных работ и других долгов кредиторам и т.п. [c.52]

По ходу осуществления хозяйственных процессов у предприятия возникают финансовые взаимоотношения с юридическими и физическими лицами. [c.52]

Расчетные операции, связанные с обязательствами хозяйствующего субъекта (взаимоотношения с кредиторами), обусловливают формирование расходов, и их суммы составляют привлеченный капитал, тогда как расчеты с дебиторами (суммы задолженности дебиторов) формируют доходы, которые являются существенным вкладом в пополнение собственного капитала. [c.52]

Хозяйственные средства независимо от организационно-правовых форм предприятия и форм собственности подразделяются на средства в обороте (оборотный капитал) и внеоборотные средства (основной капитал). [c.52]

Оборотные средства используются один производственный цикл и представляют те активы, которые по окончании процесса сбыта превратятся опять в денежные средства (увеличенные на сумму прибыли) или при необходимости будут проданы в пределах одного года (или обычного операционного цикла при его продолжительности в пределах одного года). Они составляют.краткосрочные хозяйственные средства запасы материалов, товаров, незавершенного основного, вспомогательных и обслуживающих производств, готовой продукции, текущей части расходов будущих периодов, денежные средства и др. [c.53]

Попутно отметим, что основные объекты финансового учета представляют основной и оборотный, собственный и заемный капиталы, расчетные операции и финансовые результаты в их повседневном движении и состоянии на определенную дату Объектами управленческого учета являются многофакторные (многокритериальные) аспекты использования средств, вложенных в процессы снабжения, производства, сбыта, торговую и другие виды коммерческой деятельности, в пределах, гарантирующих (по плану) полное возмещение расходов на их осуществление и обслуживание и сверх этого — извлечение прогнозируемой прибыли. [c.53]

Рассмотрим состав средств по их размещению (функциональной роли) более подробно (см. также Приложение 8). [c.53]

Нематериальные активы (НМЛ) — это хозяйственные средства, не имеющие материальной субстанции, со сроком полезного использования в хозяйственной деятельности свыше 12 мес. [c.54]

Их состав.регулируется законодательством. К ним относятся исключительные авторские права (права патентообладателя) на изобретение, промышленный образец, полезную модель, программы для ЭВМ, базы данных исключительные права владельца на товарный знак, знак обслуживания, наименование места происхождения товаров и другие исключительные права на результаты интеллектуальной деятельности деловая репутация организации и организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вкладов участников (учредителей) в уставный капитал организации). [c.54]

Объекты долгосрочных финансовых вложений (ДФВ) представляют собой инвестиции (вклады) в ценные бумаги других предприятий и банков, в том числе находящихся за рубежом в процентные облигации федеральных и региональных займов (все ценные бумаги можно рассматривать как фондовые ценности) в уставные (складочные) капиталы других предприятий (денежными средствами, фондовыми ценностями, другим имуществом) в РФ и за рубежом, включая дочерние в денежные или иные займы, в том числе обеспеченные векселями под согласованные проценты в приобретение (частичное или полное) приватизированных предприятий, за которыми сохраняется статус юридического лица в векселя, приобретаемые в качестве финансовых вложений (финансовые векселя) со сроком полезного действия, превышающим один год, и другие подобные инвестиции. При этом основным критерием принадлежности денежных и иных ценных бумаг к долгосрочным является период обращения — время с момента эмиссии (выпуска) до даты погашения — более одного года, или, если указанная продолжительность не определена, во внимание принимается намерение (прогноз) получать по ним доходы свыше одного года это касается денежных и других займов, выданных под согласованные проценты, а также иных долгосрочных вложений. [c.54]

Акции и облигации имеют разветвленные классификации по большому числу признаков. Различаются, например, акции выпущенные (объявленные к выпуску и проданные акционерам), именные (владелец акций указан в самой акции и записан в реестр АО) и на предъявителя, конвертируемые (их можно обменять на привилегированные или обычные акции по фиксированной цене на объявленную дату), обыкновенные (представляющие права на собственность предприятия), привилегированные (обладатель таких акций при получении дивидендов пользуется определенными преимуществами по сравнению с владельцем обыкновенных, простых акций). [c.55]

Облигации делятся на национальные (выпускаемые внутри страны, резидентом которых является заемщик), иностранные (выпускаются иностранными заемщиками, находящимися постоянно за пределами данной страны, в валюте государства, в котором выпущены облигации), выигрышные (доход по таким облигациям выплачивается по регулярным тиражам, проводимым в течение отчетного года) и др. [c.55]

К ценным бумагам относятся также товарные ценные бумаги, по которым их владельцы получают права собственности (коносаменты, т.е. товарные накладные, складские свидетельства и другие подобные им ценные бумаги). [c.55]

Денежные средства (ДС) включают деньги в кассе предприятия (кассовая наличность), на расчетном счете и других банковских счетах, в том числе на валютном счете (наличные деньги, денежная наличность). Учет валюты ведется и в российских рублях по периодически изменяющимся курсам иностранной валюты по отношению к российскому рублю, объявляемым Центральным банком РФ. [c.57]

Краткосрочные финансовые вложения (КФВ) — вложения предприятия в краткосрочные ликвидные ценные бумаги (акции, облигации, сертификаты), приобретаемые для получения доходов в срок, не превышающий один год, а также в предоставление краткосрочных (до года) займов другим хозяйствующим субъектам. [c.57]

Все вышеперечисленные объекты бухгалтерского учета составляют активы предприятий. [c.58]

Вернуться к основной статье