ПОИСК

Это наилучшее средство для поиска информации на сайте

Сущность двойной записи

из "Теория бухгалтерского учета "

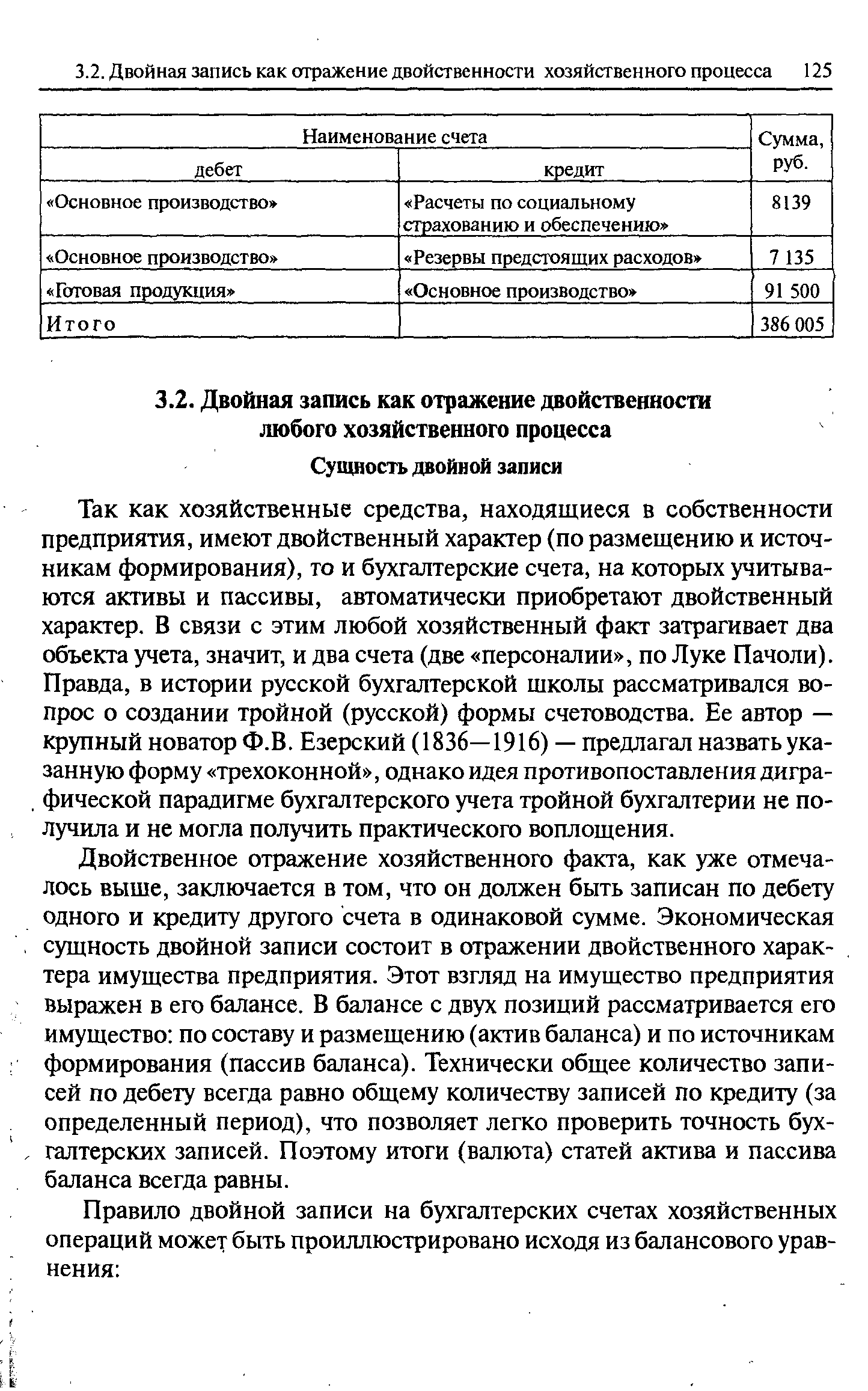

Двойственное отражение хозяйственного факта, как уже отмечалось выше, заключается в том, что он должен быть записан по дебету одного и кредиту другого счета в одинаковой сумме. Экономическая сущность двойной записи состоит в отражении двойственного характера имущества предприятия. Этот взгляд на имущество предприятия выражен в его балансе. В балансе с двух позиций рассматривается его имущество по составу и размещению (актив баланса) и по источникам формирования (пассив баланса). Технически общее количество записей по дебету всегда равно общему количеству записей по кредиту (за определенный период), что позволяет легко проверить точность бухгалтерских записей. Поэтому итоги (валюта) статей актива и пассива баланса всегда равны. [c.125]Можно сделать вывод, что при увеличении активов (запись по дебету) увеличиваются и пассивы (запись по кредиту), а при уменьшении активов (запись по кредиту) уменьшаются и пассивы (запись по дебету) I на одну и ту же сумму, так как объективно проявляется двойственный характер хозяйственных средств. [c.126]

Следовательно, принцип двойственного отражения хозяйственных операций означает, что все экономические явления имеют два аспекта увеличение и уменьшение, возникновение и исчезновение, которые компенсируют друг друга. Вызываемые хозяйственными фактами (операциями) изменения, происходящие в двух экономически взаимосвязанных объектах бухгалтерского учета, неизбежно приобретают двои- j ственный характер. [c.126]

Вернуться к основной статье