ПОИСК

Это наилучшее средство для поиска информации на сайте

Лабораторная работа

из "Математическая экономика "

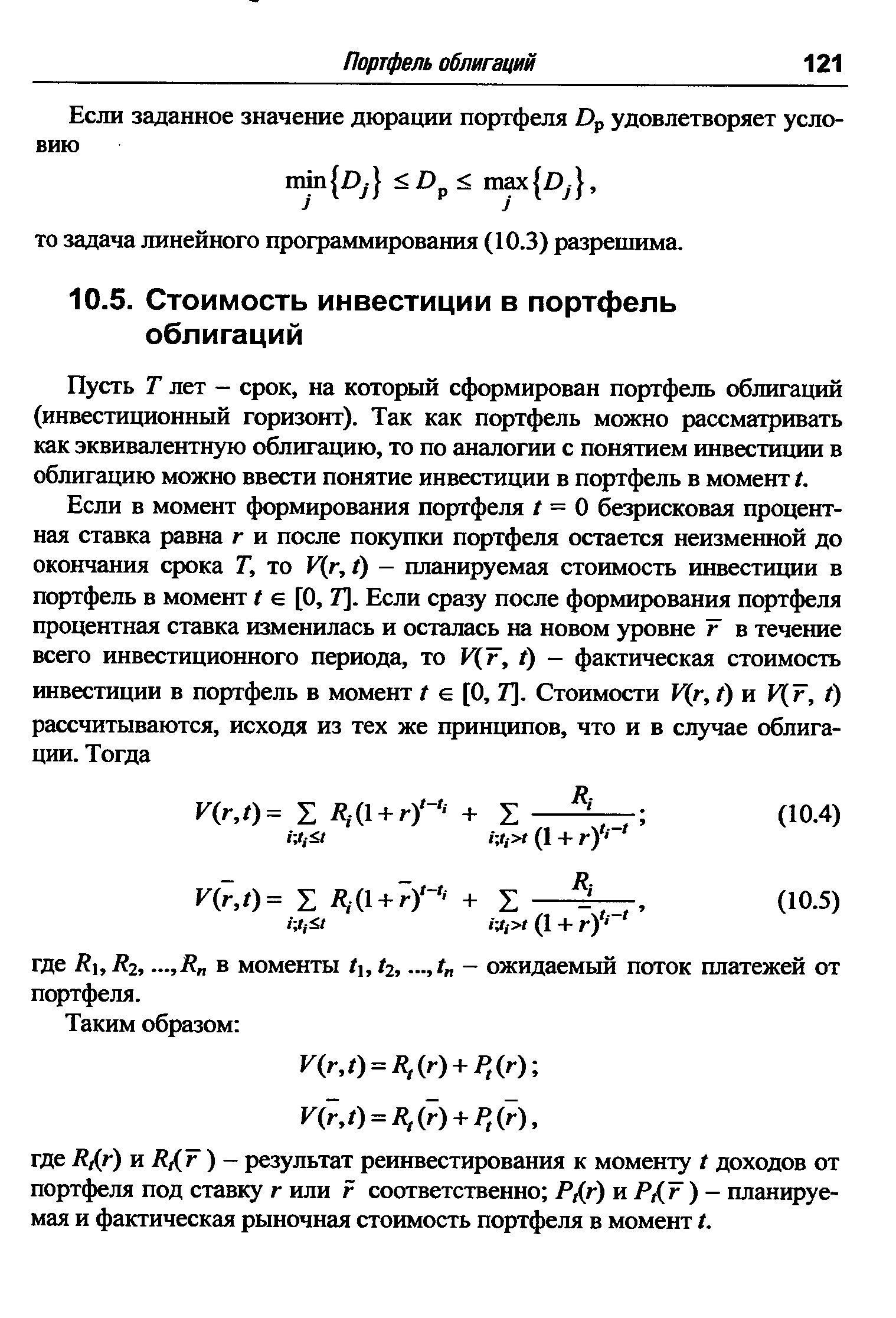

Пусть Т лет - срок, на который сформирован портфель облигаций (инвестиционный горизонт). Так как портфель можно рассматривать как эквивалентную облигацию, то по аналогии с понятием инвестиции в облигацию можно ввести понятие инвестиции в портфель в момент t. [c.121]Пусть Dp = Dp(r) — дюрация портфеля облигаций в момент t = О, когда безрисковая процентная ставка для всех сроков одинакова и равна г. Тогда в момент времени, равный дюрации портфеля, t = Dp, фактическая стоимость инвестиции в портфель не меньше планируемой, т.е. [c.122]

Построить моток платежей от портфеля П( У2 V )- r затраты на приобретение облигации вида BJ,J 1,2,3. Найти дюрацию и показатель выпуклости портфеля с параметрами V - V - V - 2000 (рыночную процентную ставку определить из условия задачи). [c.123]

Решить аналогичную задачу, взяв данные из табл. 10.3. [c.124]

Облигация Купонная ставка. % Срок погашения (годы) Номинал, д.е. Рыночная стоимость, д.е. [c.124]

Определить средневзвешенную доходность портфеля ГТ( , , ) для V — Уг- V = 100000 стоимостью 300 тыс. д.е. и внутреннюю ставку доходности. [c.124]

Инвестор формирует портфель облигаций стоимостью 1000 д.е. с инвестиционным горизонтом 3 года. Рассчитать стратегию иммунизации этого портфеля для следующего изменения процентных ставок 9% годовых сразу после формирования портфеля, 8 % годовых — непосредственно после момента t = 1. [c.126]

Решить аналогичную задачу, взяв данные из табл. 10.9. [c.126]

Решить аналогичную задачу, взяв данные из табл. 10.13. [c.128]

Решить аналогичную задачу, взяв данные из табл. 10.14. [c.128]

Вернуться к основной статье