ПОИСК

Это наилучшее средство для поиска информации на сайте

Показатели экономического риска

из "Финансовый анализ в условиях неопределенности "

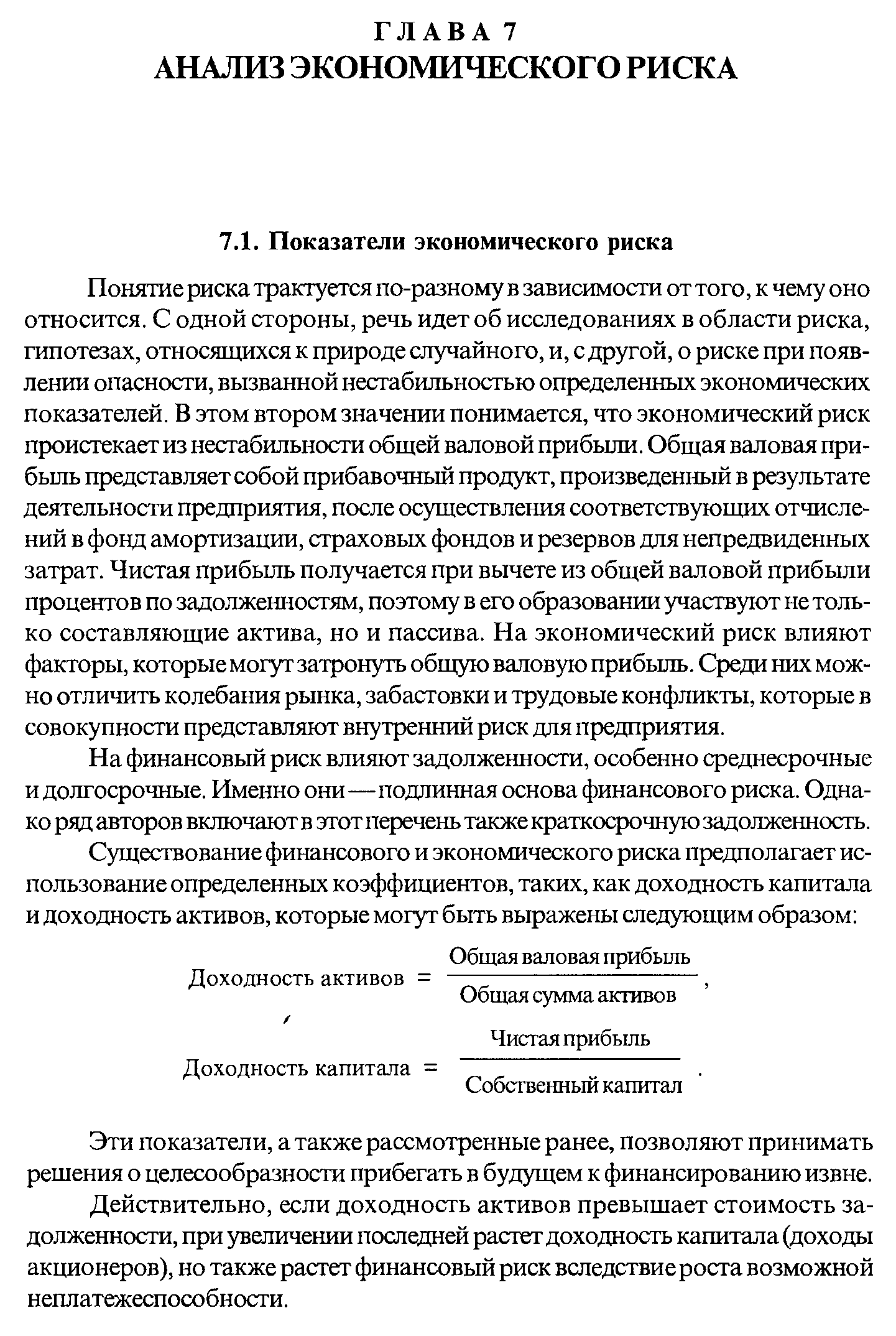

Понятие риска трактуется по-разному в зависимости от того, к чему оно относится. С одной стороны, речь идет об исследованиях в области риска, гипотезах, относящихся к природе случайного, и, с другой, о риске при появлении опасности, вызванной нестабильностью определенных экономических показателей. В этом втором значении понимается, что экономический риск проистекает из нестабильности общей валовой прибыли. Общая валовая прибыль представляет собой прибавочный продукт, произведенный в результате деятельности предприятия, после осуществления соответствующих отчислений в фонд амортизации, страховых фондов и резервов для непредвиденных затрат. Чистая прибыль получается при вычете из общей валовой прибыли процентов по задолженностям, поэтому в его образовании участвуют не только составляющие актива, но и пассива. На экономический риск влияют факторы, которые могут затронуть общую валовую прибыль. Среди них можно отличить колебания рынка, забастовки и трудовые конфликты, которые в совокупности представляют внутренний риск для предприятия. [c.85]На финансовый риск влияют задолженности, особенно среднесрочные и долгосрочные. Именно они—подлинная основа финансового риска. Однако ряд авторов включают в этот перечень также краткосрочную задолженность. [c.85]

Эти показатели, а также рассмотренные ранее, позволяют принимать решения о целесообразности прибегать в будущем к финансированию извне. [c.85]

Действительно, если доходность активов превышает стоимость задолженности, при увеличении последней растет доходность капитала (доходы акционеров), но также растет финансовый риск вследствие роста возможной неплатежеспособности. [c.85]

Схематично можно представить это отношение в следующем виде. Если доходность активов больше стоимости задолженности, то при большей задолженности будет большая доходность капитала но при большей задолженности будет и больший риск. [c.86]

Вернуться к основной статье