ПОИСК

Это наилучшее средство для поиска информации на сайте

Казначейские обязательства

из "Фондовый рынок "

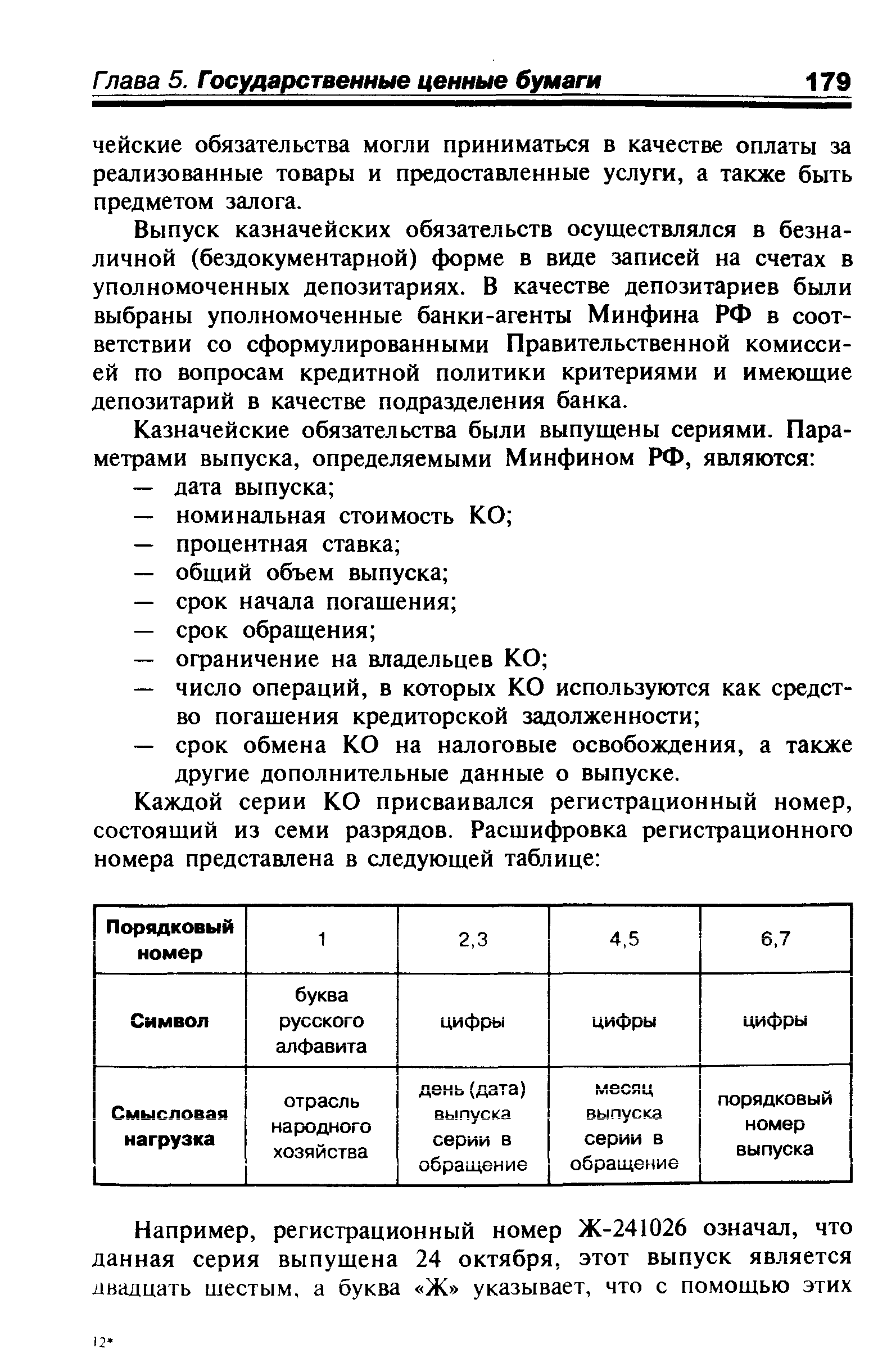

Выпуск казначейских обязательств осуществлялся в безналичной (бездокументарной) форме в виде записей на счетах в уполномоченных депозитариях. В качестве депозитариев были выбраны уполномоченные банки-агенты Минфина РФ в соответствии со сформулированными Правительственной комиссией по вопросам кредитной политики критериями и имеющие депозитарий в качестве подразделения банка. [c.179]КО могли производиться расчеты между предприятиями топливно-энергетического и газового комплексов и атомных электростанций. [c.180]

Получив от Минфина РФ глобальный сертификат, уполномоченные депозитарии открывали счет-депо первому держателю КО на весь объем выпуска казначейских обязательств соответствующей серии. Первыми держателями КО являлись федеральные министерства и ведомства. Движение казначейских обязательств осуществлялось переводом КО со счета-депо первого владельца на вновь открываемые счета последующих держателей КО. Перевод КО со счета на счет совершался на основании распорядительных документов владельцев КО. В случае погашения кредиторской задолженности с помощью КО или их продажи владелец КО давал поручение уполномоченному депозитарию на перевод КО новому владельцу. [c.180]

В связи с тем что КО выпускались в бездокументарной форме, ценных бумаг на руках у владельцев КО не было. Для того чтобы подтвердить, что юридическое лицо владеет соответствующими казначейскими обязательствами, банк-депозитарий по требованию владельцев КО выдавал им выписки со счетов-депо, подтверждающие право владения определенным числом КО. [c.180]

Обращение КО допускалось в ограниченной и неограниченной формах. Однако, как показывает практика, все произведенные выпуски имели некоторые ограничения, которые определялись при выпуске очередной серии КО и фиксировались в договоре Минфина РФ с уполномоченным депозитарием. К числу ограничений относились необходимость расчета казначейскими обязательствами только с целью погашения кредиторской задолженности ограничения на право передачи КО только юридическим лицам определенных отраслей минимальное число операций по погашению задолженностей до выхода КО в свободную продажу ограничения по срокам учета и обмена на налоговые освобождения. [c.180]

Особенность казначейских обязательств состояла в том, что они носили двойственный характер. С одной стороны, они являлись средством расчетов между предприятиями, с другой стороны, пройдя необходимое число индоссаментов, КО могли свободно покупаться и продаваться на фондовом рынке. [c.181]

Возможность получить в обмен на КО налоговые освобождения привлекала крупные финансовые компании и банки, которые для снижения налогового бремени покупали прошедшие необходимое число индоссаментов казначейские обязательства, как правило, по цене ниже номинала. В зачет налогов КО принимались по текущему курсу, который был выше номинала и рассчитывался исходя из 40% годовых. За счет этого налогоплательщики экономили до 20% от суммы уплачиваемых налогов. [c.182]

Под давлением Международного валютного фонда, который не признал КО как рыночную ценную бумагу в связи с тем, что по ней был установлен фиксированный доход в размере 40%/ годовых, в 1995 г. выпуск и обращение казначейских обязательств были прекращены. Однако механизм, отработанный в период обращения этой ценной бумаги, широко используется в российской практике и в настоящее время. После прекращения обращения КО были выпущены казначейские налоговые освобождения, применялась система взаимозачета средств тех, которые предприятия должны заплатить в федеральный бюджет в виде налогов, и тех, которые предприятия должны получить от государства на выполнение определенных работ. Применение КО и производных от них финансовых инструментов позволяет государству без дополнительной денежной эмиссии частично решить проблему взаимных неплатежей. [c.183]

Вернуться к основной статье