ПОИСК

Это наилучшее средство для поиска информации на сайте

Приобретение менее

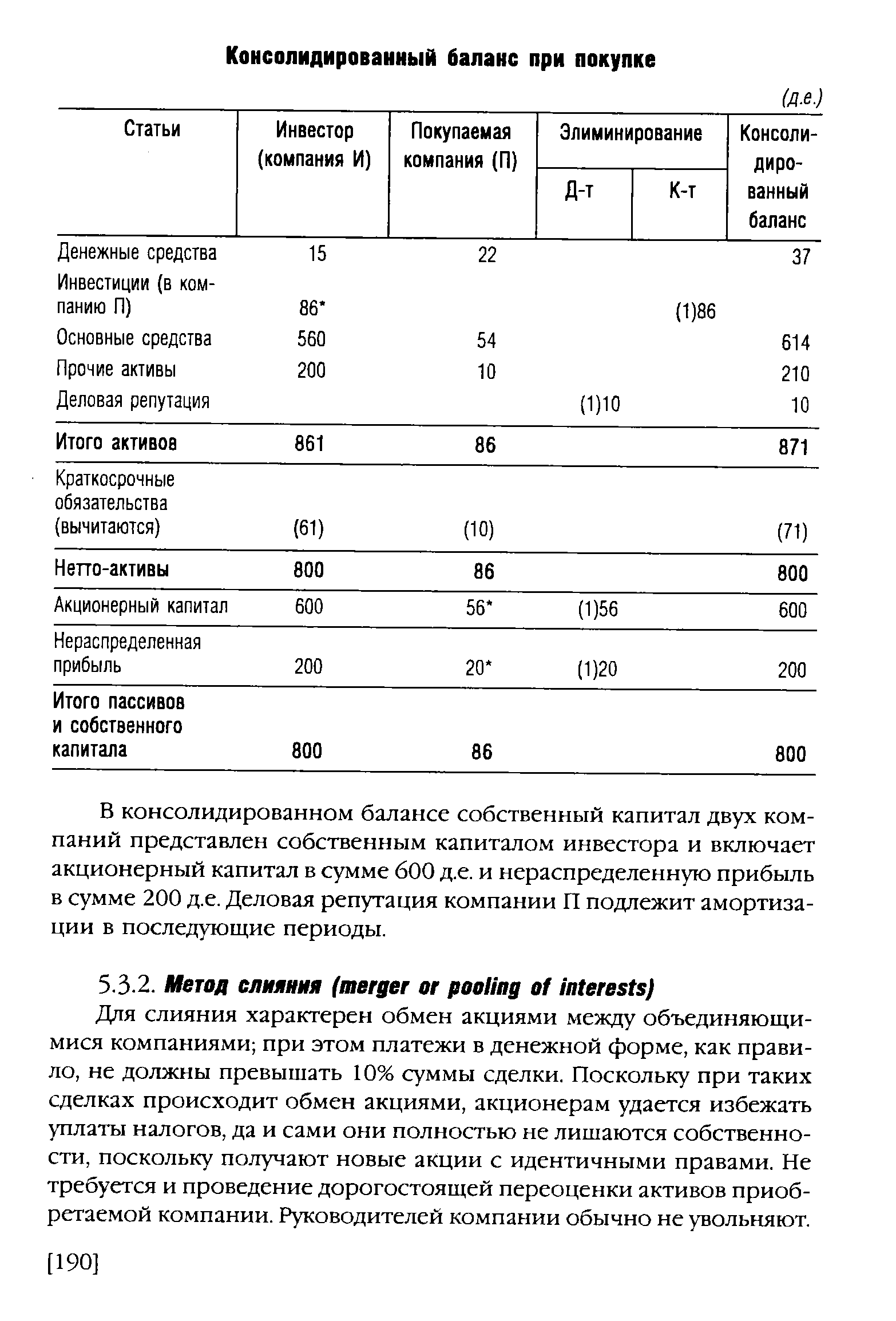

из "Бухгалтерская (финансовая) отчетность "

Для слияния характерен обмен акциями между объединяющимися компаниями при этом платежи в денежной форме, как правило, не должны превышать 10% суммы сделки. Поскольку при таких сделках происходит обмен акциями, акционерам удается избежать уплаты налогов, да и сами они полностью не лишаются собственности, поскольку получают новые акции с идентичными правами. Не требуется и проведение дорогостоящей переоценки активов приобретаемой компании. Руководителей компании обычно не увольняют. [c.190]Как правило, происходит слияние равновеликих компаний. [c.191]

Пример 3- Ддя объединения с компанией П инвестору (компании И) придется обменять свои акции на 56 обыкновенных акций компании П, предположим, по номиналу (1 д.е.), без дополнительной эмиссии. [c.191]

В действительности обмен акциями базируется на их рыночной стоимости или цене соглашения, на основе которых устанавливаются пропорции обмена, не всегда выгодные для акционеров дочерней компании. [c.191]

Примечание. Элиминирование позволит исключить операции, осуществленные между компаниями И и П соответствующие статьи помечены знаком . [c.191]

Остальные статьи построчно суммируются. Итоги в консолидированном балансе в примерах 2 и 3 подсчитываются по графе консолидированного баланса. [c.192]

Итоги консолидированного баланса в данном случае выше (820 д.е. в сравнении с 800 д.е.), хотя объем инвестиций в сравнении с покупкой существенно меньше (56 д.е. против 86 д.е.). Элиминируется только акционерный капитал компании П, а ее нераспределенная прибыль до слияния включается в консолидированную отчетность. У инвестора (компании И) остается большая сумма денежных средств, так как акции не выкупаются, а обмениваются. [c.192]

Материнская и дочерняя компании при слиянии выглядят внушительнее, чем при покупке, и при меньших денежных затратах со стороны инвестора. Вот почему слияние целесообразно в условиях ограниченности денежных ресурсов. [c.192]

При прочих равных условиях методика составления консолидированной отчетности на дату слияния позволяет получить финансовые итоги по группе, превышающие данные при покупке, что подтверждается рассмотренными примерами. [c.192]

Составление консолидированной отчетности при слияниях предусмотрено 7-й директивой ЕС и также используется в США, где в настоящее время предъявляются более жесткие требования к подобным объединениям (12 обязательных условий были рассмотрены выше). [c.193]

При этом методе не возникает деловая репутация фирмы, не проводится переоценка активов до их справедливой рыночной цены, что привело бы к повышению амортизационных отчислений. [c.193]

Рассмотрение примера 3 может создать иллюзию, что акции компаний обмениваются исключительно по номиналу. В действительности для установления пропорций обмена используется их рыночная стоимость или цена соглашения. [c.193]

Ниже приведен пример слияния, при котором обмен акциями осуществляется по ценам соглашения, отличающимся от балансовой стоимости. [c.193]

Пример 4. Компания Р — инвестор, который приобретает весь акционерный капитал компании Т, состоящий из 100 000 выпущенных обыкновенных акций по цене 2 д.е. каждая в обмен на новый выпуск 50 000 акций по цене соглашения 4 д.е. каждая. [c.193]

Такой обмен осуществляется в пропорциях 2 1, поскольку 100000 акций компании Т обмениваются на 50 000 новых акций компании Р и в обмен за каждые две прежние акции выпускается одна новая акция. [c.193]

Номинальная стоимость выпущенных новых акций составляет 50 000 шт. х 1 д.е. = 50 000 д.е., однако их рыночная стоимость равна 50 000 шт. х 4 д.е. = 200 000 д.е. [c.194]

Инвестиции в компанию Т равны балансовой стоимости нетто-активов этой компании. Превышение инвестиций над номинальной стоимостью акций компании Т списывается за счет эмиссионного дохода инвестора (компании Р), полученного от дополнительной эмиссии акций. В случае нехватки таких статей и резервов списание проводится за счет нераспределенной прибыли. [c.195]

При инвестировании менее 100% в капитал покупаемой компании возникает так называемая доля меньшинства — доля сторонних акционеров, которая в консолидированной отчетности должна отражаться отдельно от капитала группы. [c.195]

Рассмотрим это положение на примере. [c.195]

Вернуться к основной статье