ПОИСК

Это наилучшее средство для поиска информации на сайте

Структура консолидированного баланса

из "Консолидированная отчетность "

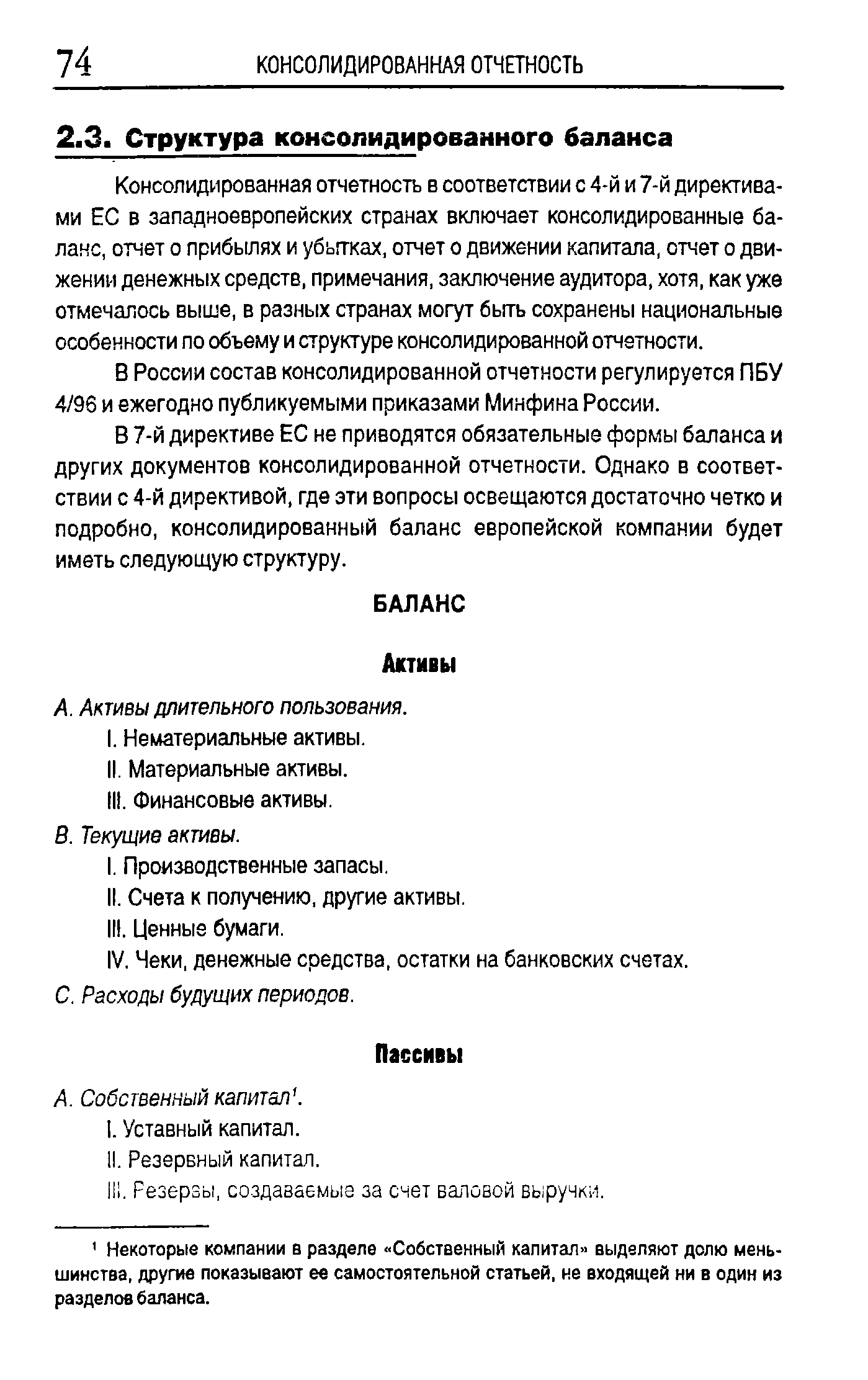

Консолидированная отчетность в соответствии с 4-й и 7-й директивами ЕС в западноевропейских странах включает консолидированные баланс, отчет о прибылях и убытках, отчет о движении капитала, отчет о движении денежных средств, примечания, заключение аудитора, хотя, как уже отмечалось выше, в разных странах могут быть сохранены национальные особенности по объему и структуре консолидированной отчетности. [c.74]В России состав консолидированной отчетности регулируется ПБУ 4/96 и ежегодно публикуемыми приказами Минфина России. [c.74]

В 7-й директиве ЕС не приводятся обязательные формы баланса и других документов консолидированной отчетности. Однако в соответствии с 4-й директивой, где эти вопросы освещаются достаточно четко и подробно, консолидированный баланс европейской компании будет иметь следующую структуру. [c.74]

На практике структура баланса выглядит следующим образом. [c.75]

Вернуться к основной статье