ПОИСК

Это наилучшее средство для поиска информации на сайте

Рекомендуемая литература

из "Рынок ценных бумаг производных финансовых инструментов "

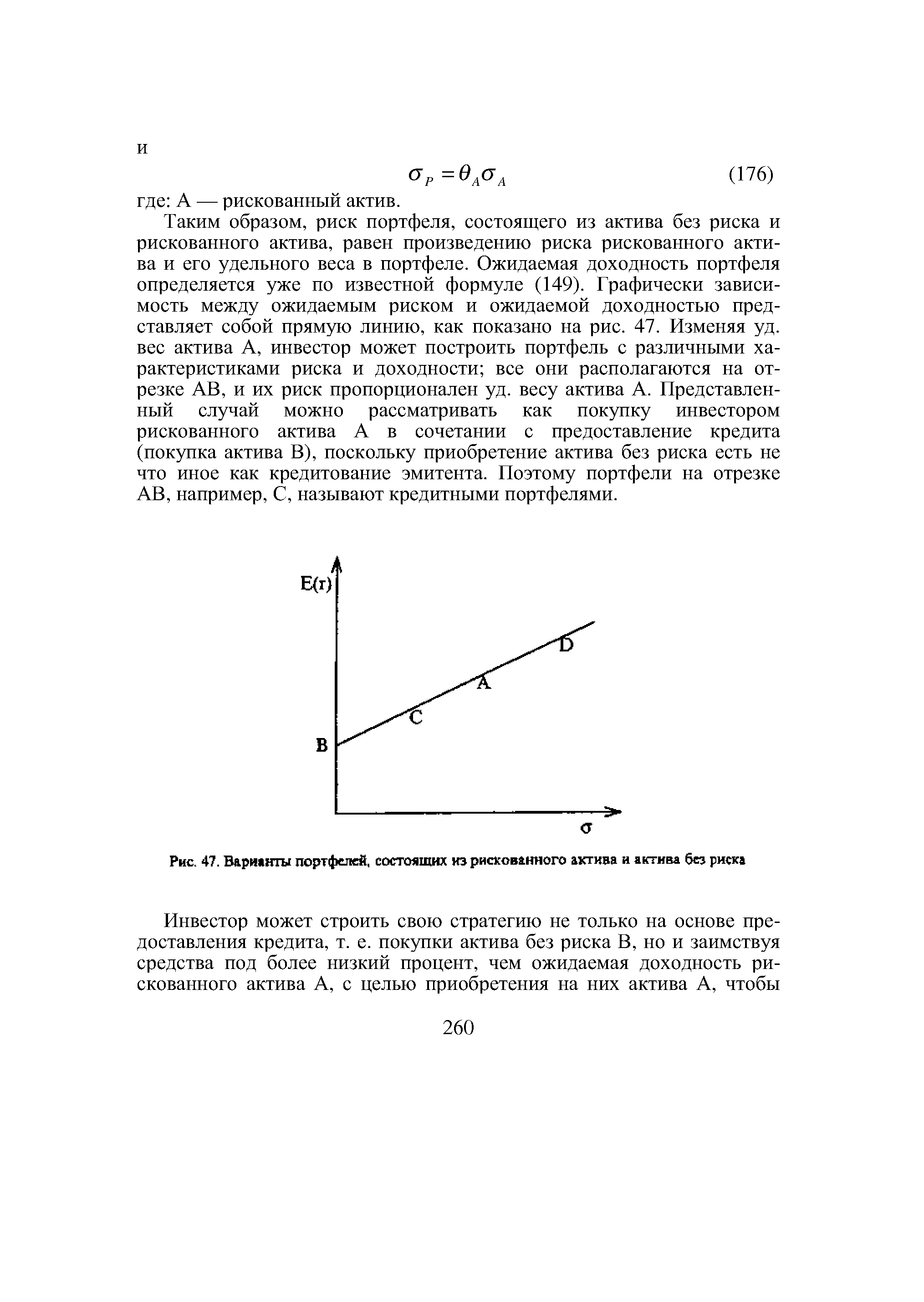

Таким образом, риск портфеля, состоящего из актива без риска и рискованного актива, равен произведению риска рискованного актива и его удельного веса в портфеле. Ожидаемая доходность портфеля определяется уже по известной формуле (149). Графически зависимость между ожидаемым риском и ожидаемой доходностью представляет собой прямую линию, как показано на рис. 47. Изменяя уд. вес актива А, инвестор может построить портфель с различными характеристиками риска и доходности все они располагаются на отрезке АВ, и их риск пропорционален уд. весу актива А. Представленный случай можно рассматривать как покупку инвестором рискованного актива А в сочетании с предоставление кредита (покупка актива В), поскольку приобретение актива без риска есть не что иное как кредитование эмитента. Поэтому портфели на отрезке АВ, например, С, называют кредитными портфелями. [c.260]Инвестор приобретает рискованный актив А на 100000 руб. за счет собственных средств. Одновременно он занимает 50000 руб. под 10% и также инвестирует их в актив А. Ожидаемая доходность актива А равна 15%, а риск 3%. [c.261]

Для настоящего момента мы полагаем, что инвестор может занимать и предоставлять средства под ставку без риска. В последующем данное условие будет опущено. [c.261]

Используя финансовый рычаг, теоретически инвестор может получить какое угодно высокое значение ожидаемой доходности. Такие портфели располагаются на продолжении прямой АВ (см. рис. 47) выше точки А. Однако на практике вкладчик столкнется с двумя проблемами, которые ограничат ожидаемую доходность его стратегии. Во-первых, с проблемой получения кредита в больших размерах, чем позволяет его собственное финансовое положение. Во-вторых, законодательство устанавливает верхний предел использования заемных средств при покупке ценных бумаг. [c.262]

В заключение данного параграфа отметим, что в качестве рискованного актива А можно представить не только актив, как некоторую единицу, например, акцию, облигацию и т. д., но и портфель, состоящий из ряда других активов, который имеет соответствующие параметры Е(г) и а. [c.262]

Портфель — это набор финансовых активов, которыми располагает инвестор. Цель его формирования состоит в стремлении получить требуемый уровень ожидаемой доходности при более низком значении ожидаемого риска. [c.262]

Ожидаемая доходность портфеля оценивается как среднеарифметическая взвешенная доходностей входящих в него активов. Риск актива (портфеля) определяется показателями стандартного отклонения или дисперсии его доходности. Риск портфеля зависит от корреляции доходностей входящих в него активов. Формируя портфель, следует включать в него активы с наименьшими значениями корреляции доходностей. [c.262]

Доминирующий портфель — это портфель, который имеет самый высокий уровень доходности для данного уровня риска или наименьшее значение риска для данного значения доходности. Доминирующий портфель является лучшим выбором для инвестора из числа всех возможных портфелей. [c.262]

Эффективный набор портфелей — это набор доминирующих портфелей. Его также называют эффективной границей. [c.263]

Портфель, состоящий из рискованного актива и актива без риска, именуют кредитным портфелем. Если вкладчик берет заем и инвестирует средства в рискованный актив, то он формирует заемный портфель. [c.263]

Вернуться к основной статье