ПОИСК

Это наилучшее средство для поиска информации на сайте

САРМ и модель Шарпа

из "Рынок ценных бумаг производных финансовых инструментов "

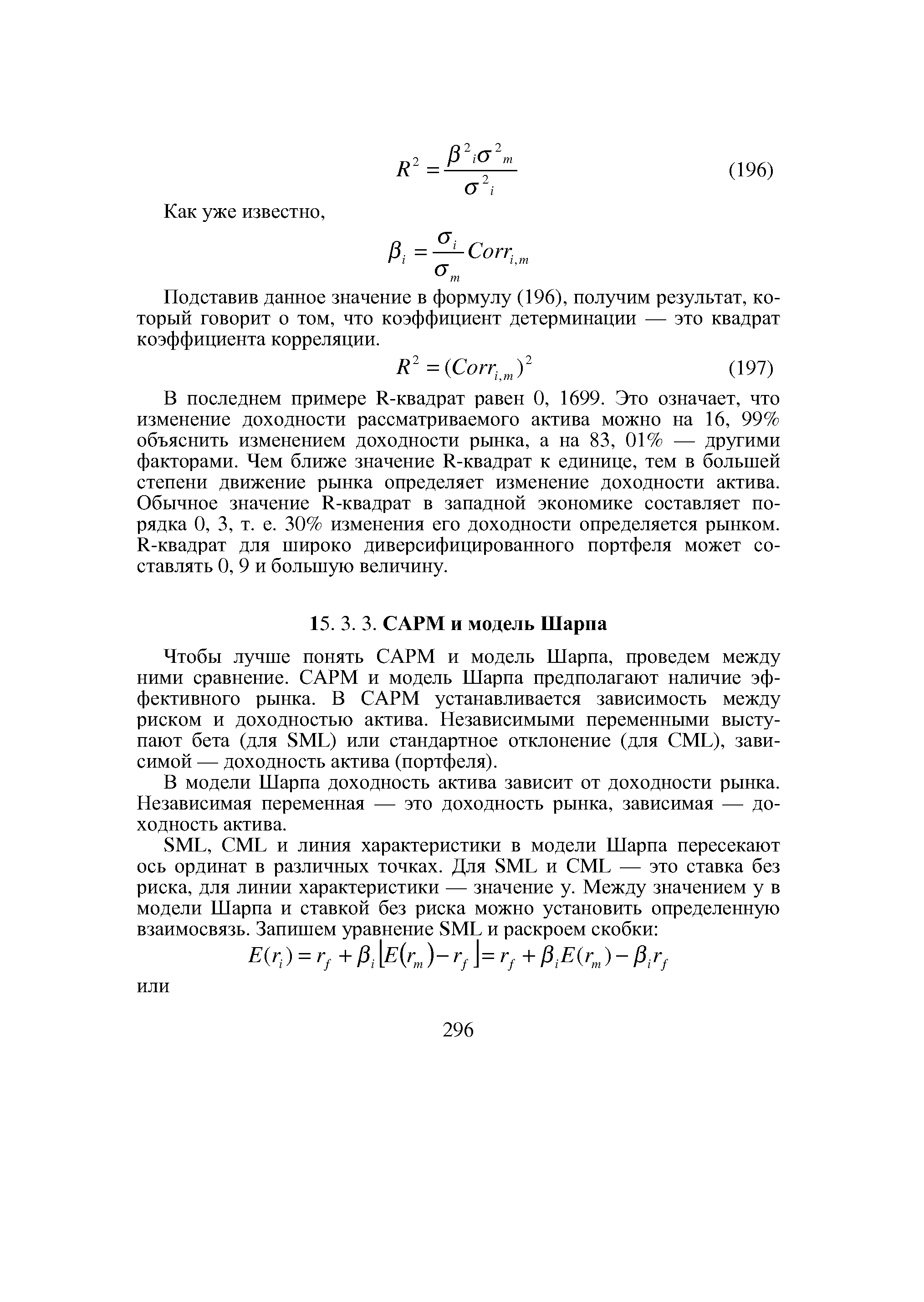

Чтобы лучше понять САРМ и модель Шарпа, проведем между ними сравнение. САРМ и модель Шарпа предполагают наличие эффективного рынка. В САРМ устанавливается зависимость между риском и доходностью актива. Независимыми переменными выступают бета (для SML) или стандартное отклонение (для ML), зависимой — доходность актива (портфеля). [c.296]В модели Шарпа доходность актива зависит от доходности рынка. Независимая переменная — это доходность рынка, зависимая — доходность актива. [c.296]

Из уравнения (198) следует, что для актива с бетой равной единице у будет приблизительно равен нулю. Для актива с (3 1 у 0, а для (3 1 у 0. Если представить актив, для которого одновременно у 0 и (3 1, то это означает, что он в любых условиях будет приносить результаты лучше, чем результаты рынка. Однако такая ситуация привлекла бы повышенное внимание инвесторов, и вследствие изменения его цены установилась бы отмеченная выше закономерность. [c.297]

Модель САРМ является равновесной моделью, т. е. она говорит о том, каким образом в условиях эффективного рынка устанавливаются цены финансовых активов. Модель Шарпа является индексной моделью, т. е. она показывает, каким образом доходность актива связана со значением рыночного индекса. Теоретически САРМ предполагает рыночный портфель, и поэтому величина (3 в САРМ предполагает ковариацию доходности актива со всем рынком. В индексной модели учитывается только какой-либо рыночный индекс, и бета говорит о ковариации доходности актива с доходностью рыночного индекса. Поэтому теоретически (3 в САРМ не равна (3 в модели Шарпа. Однако на практике невозможно сформировать действительно рыночный портфель и таким портфелем в САРМ также выступает некоторый рыночный индекс с широкой базой. Если в САРМ и модели Шарпа используется один и тот же рыночный индекс, то (3 для них будет величиной одинаковой. [c.297]

Вернуться к основной статье