ПОИСК

Это наилучшее средство для поиска информации на сайте

ТЕТА

из "Опционы полный курс для профессионалов "

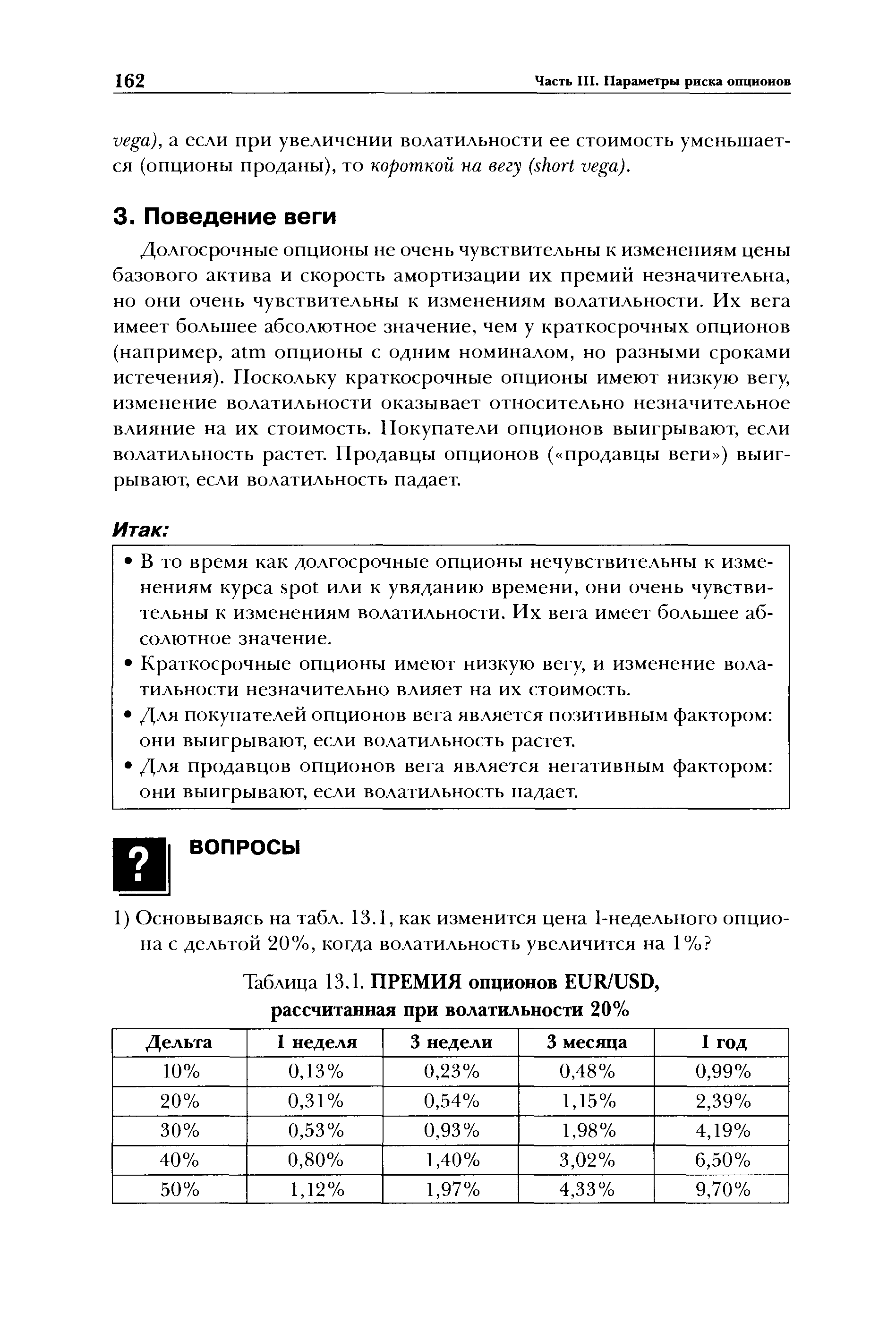

Долгосрочные опционы не очень чувствительны к изменениям цены базового актива и скорость амортизации их премий незначительна, но они очень чувствительны к изменениям волатильности. Их вега имеет большее абсолютное значение, чем у краткосрочных опционов (например, atm опционы с одним номиналом, но разными сроками истечения). Поскольку краткосрочные опционы имеют низкую вегу, изменение волатильности оказывает относительно незначительное влияние на их стоимость. Покупатели опционов выигрывают, если волатильность растет. Продавцы опционов ( продавцы веги ) выигрывают, если волатильность падает. [c.162]Краткосрочные опционы имеют низкую вегу, и изменение волатильности незначительно влияет на их стоимость. Для покупателей опционов вега является позитивным фактором они выигрывают, если волатильность растет. [c.162]

Для продавцов опционов вега является негативным фактором они выигрывают, если волатильность падает. [c.162]

Вернуться к основной статье